Курсова робота

Аналіз фінансових показників та зовнішньоекономічної діяльності ВАТ "Алчевський металургійний комбінат"

Зміст

ВСТУП

РОЗДІЛ 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА ВАТ «АМК»

1.1 Загальні положення

1.2 Мета і предмет діяльності підприємства

1.3 Характеристика господарської діяльності

РОЗДІЛ 2. АНАЛІЗ ВИРОБНИЧО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ВАТ «АМК»

2.1 Аналіз чисельності персоналу ВАТ «АМК»

2.2 Аналіз стану матеріально-технічних ресурсів ВАТ «АМК»

РОЗДІЛ 3. ФІНАНСОВИЙ АНАЛІЗ ДІЯЛЬНОСТІ ВАТ «АМК»

РОЗДІЛ 4.ОЦІНКА МАРКЕТИНГОВО-КОМЕРЦІЙНОЇ ДІЯЛЬНОСТІ ВАТ «АМК» НА ЗОВНІШНЬОМУ РИНКУ

РОЗДІЛ 5. ХАРАКТЕРИСТИКА ОРГАНІЗАЦІЇ ТА УПРАВЛІННЯ ЗОВ-НІШНЬОЕКОНОМІЧНОЮ ДІЯЛЬНІСТЮ ВАТ «АМК»

5.1 Характеристика зовнішньоекономічної діяльності підприємства

5.2 Організація експортно-імпортних операцій на підприємстві

5.3 Характеристика ринків збуту металопродукції

РОЗДІЛ 6. ПРОПОЗИЦІЇ ЩОДО ВПРОВАДЖЕННЯ ВЛАСНИХ ТЕОРЕТИКО-МЕТОДОЛОГІЧНИХ ДОСЛІДЖЕНЬ В ПРАКТИКУ ЗЕД ВАТ «АМК»

ВИСНОВКИ

ПЕРЕЛІК ВИКОРИСТАННИХ ДЖЕРЕЛ

ВСТУП

Комплексна практика студентів вищих навчальних закладів України є невід’ємною складовою частиною освітньо-професійної програми підготовки фахівців, основним завданням якої є якість практичної підготовки випускника за освітньо-кваліфікаційним рівнем.

У період комплексної практики студентів закладаються основи досвіду професійної діяльності, практичних умінь і навичок, професійних якостей особистості фахівця. Від ступеня успішності на цьому етапі залежить професійне становлення майбутнього фахівця.

Метою комплексної практики є формування у студентів на базі знань, що одержані у вищому навчальному закладі, професійних умінь і навичок щодо прийняття самостійних рішень під час професійної діяльності в реальних ринкових умовах; поглиблення та закріплення у них теоретичних знань, перш за все, з дисциплін, які вивчаються у 9-му семестрі; опанування студентами сучасних прийомів, методів та знарядь праці у сфері їх майбутньої професії: виховання потреби систематично поновлювати свої знання та творчо їх застосовувати в практичній діяльності.

У процесі проходження практик студент повинен навчитися вирішувати типові завдання, які притаманні видам діяльності відповідно до посад, що може обіймати випускник вищого навчального закладу – менеджер-економіст.

Об’єктом дослідження є відкрите акціонерне товариство "Алчевський металургійний комбінат".

Відкрите акціонерне товариство «Алчевський металургійний комбінат», створений на базі того, що вступив в 1896 році в буд Донецько - Юріївського металургійного суспільства (1896-1920), Донецько - Юріївського металургійного заводу (1920-1944), підприємство з повним металургійним циклом, що відноситься до металургійної галузі України.

ВАТ "АМК" є підприємством із повним металургійним циклом, основними видами продукції, що виробляє підприємство є: чавун переробний, товстолистовий прокат, сортовий прокат,фасонний прокат, тонколистовий прокат товщиною 2-3 мм. вуглецевих марок сталi, гнутi профілі, профілі листові гофрировані, заготівля для перекату (сляби). Другорядною продукцією комбінату є виробництво гранульованого шлаку в цеху переробки шлаку, товарів народного вжитку в цеху товарів народного вжитку.

У 2003 році на комбінаті був проведений аудит Системи менеджменту якості, проведений аудиторами TUV-CERT (TUV Rheinland Group), no результатам якого комбінату був виданий сертифікат відповідності по DIN EN ISO 9001:2000 р.

Висока якість вироблюваної прокатної продукції дозволяє комбінату отримувати сертифікати схвалення на виробництво продукції по вимогах національних норм і правил країн споживачів.

Особливість сертифікованої продукції полягає в тому, що регламентується зарубіжними стандартами рівень якості продукції, що випускається, повністю відповідає їх вимогам. Продукція атестована міжнародними суспільствами по сертифікації. Комбінат має 9 міжнародних сертифікатів схвалення на виробництво товстолистового, фасонного і сортового прокату.

ВАТ Алчевський металургійний комбінат - одне із старих підприємств південного сходу України. Алчевський металургійний комбінат поставляє свою продукцію на зовнішній ринок більш ніж в 30 країн світу. Продукція Алчевського комбінату постійно експортується на міжнародних ярмарках і виставках в Німеччині, Китаї, Англії і інших країнах.

Загальні положення

Відкрите акціонерне товариство «Алчевський металургійний комбінат», створений на базі того, що вступив в 1896 році в стрій Донецько - Юріївського металургійного суспільства (1896-1920), Донецько - Юріївського металургійного заводу (1920-1944), підприємство з повним металургійним циклом, що відноситься до металургійної галузі України.

Таблиця 1.1 - Основні відомості

| Повне найменування | Вiдкрите акцiонерне товариство "Алчевський металургiйний комбiнат" |

| Скорочене найменування | ВАТ "АМК" |

| Організаційно-правова форма | ВIДКРИТЕ АКЦIОНЕРНЕ ТОВАРИСТВО |

| Код за ЄДРПОУ | 05441447 |

| Код території за КОАТУУ | 4411200000 |

| Територія (область) | Луганська область |

| Район | д/в |

| Поштовий індекс | 94202 |

| Населений пункт | м. Алчевськ |

| Вулиця, будинок | Шмiдта, 4 |

| Міжміський код та телефон | (06442) 7-33-01 |

| Факс | 7-33-76 |

| WWW-адреса | www.amk.lg.ua |

Відкрите акціонерне товариство «Алчевський металургійний комбінат», створений на базі того, що вступив в 1896 році в стрій Донецько - Юріївського металургійного суспільства (1896-1920), Донецько - Юріївського металургійного заводу (1920-1944), підприємство з повним металургійним циклом, що відноситься до металургійної галузі України.

Відкрите акціонерне товариство «Алчевський металургійний комбінат» - одне з найбільших підприємств України, яке продовжує оновлюватися і в своєму складі має такі основні цехи: агломераційний, доменний, мартенівський, ЦНРС, обжимний, товстолистовий №1, товстолистовий №2, сортопрокатний; цехи механічної, енергетичної і транспортної служб; допоміжні цехи; центральна лабораторія комбінату, лабораторія автоматизації і механізації виробництва, обчислювальний центр.

Таблиця 1.2 - Основні постачальники

Таблиця 1.3 - Іноземні постачальники обладнання та сировини ВАТ «АМК» для виготовлення продукції

| № п/п | Назва постачальника | Назва продукції | Умови поставки | Умови оплати |

| 1 | 2 | 3 | 4 | 5 |

| 1 | VOEST ALPINE Австрія | Установка і обладнання для киснево-конверторного стану | DDU Алчевськ | передоплата |

| 2 | VOEST ALPINE Австрія | Установка і обладнання для двухструйної слябової МНЛЗ | DDU Алчевськ | передоплата |

| 3 | Air Liquide Europe Centrale et Orientale Франція | 2 повітряроздільні установи | CIF Маріуполь | Акредитив 1-15 міс 2-18 міс |

| 4 | Машиненфабрик Геркулес ГмбХ Німеччина | Шліфувальні станки | CIP Алчевськ | п/п 12 місяців |

| 5 | ALSTOM Power Conversion GmbH Німеччина | Система головного приводу товстолистового стану | DDU Алчевськ | п/п 90% 13 місяців |

| 6 | LECO Instrumente Plzen spol. s.r.o. Чехія | Система для статичних випробувань моделі LX | DDU Алчевськ | 50%+50%, Акредитив 6 місяців |

| 7 | ANVIN International LTD | Феросплави | DDU Алчевськ | по договору |

| 1 | 2 | 3 | 4 | 5 |

| 8 | «M-a- M Ltd», Англія | Клеймовочно-маркіровочні машини | DDU Алчевськ | передоплата |

| 9 | AVAN spol s.r.o. Словакія | Маг. порошок вогнетриви | DAF Словакія- Украіна | 100 % по факту |

| 10 | DALMOND Trading Internation Ltd | Маг. Порошок вогнетриви плити | DAF Росія-Україна | 100 % по факту |

| 11 | SP.ZO.O Vesuvius Skawina Materialy Ogniotrwale Польша | Вогнетривкі матеріали | DDU Алчевськ | п/п 100%, 45 дней |

| 12 | Duferco S. A. Швейцарія | Вогнетривкі матеріали | DAF Росія-Україна | п/п 50% |

| 13 | Інтертек Трейдінг Корпорейшин США | Лабораторне обладнання | DDU Алчевськ | п/п 50%+50%, 85 дней |

| 14 | ATON Consulting | Феросплави шпат | DDU Алчевськ | по договору |

За даними таблиці можна зробити висновок, що ВАТ «АМК» має постійних постачальників, користується значними знижками, відповідно співробітництво відбувається на дуже вигідних умовах для комбінату. За час існування комбінат жодного разу не користувався послугами інших постачальників, вчасно й у повному обсязі робив оплату за продукцію. У свою чергу з боку постачальників виконуються замовлення вчасно, виключення складає Машиненфабрик Геркулес ГмбХ Німеччина, що іноді затримують постачання шліфувальних станків до 2 тижнів, через відсутність необхідних товарних позицій на складі, що у свою чергу іноді приводить до простоїв у роботі з замовленнями. Але так як цей постачальник є ексклюзивним постачальником даної продукції і пропонує максимально можливі знижки, то відповідно змінювати постачальника не має змісту.

Таблиця 2.1- Чисельність персоналу

| Категорія персоналу | Ед. измер. | 2008 рік | Звіт за 2007 р. | 2008 р. в % до 2007 р. | ||

| План | факт | фактв % до плану | ||||

| Усього персоналу | чол. | 21790 | 21519 | 98,8 | 20478 | 105,1 |

| у тому числі: - ППП | чол. | 19227 | 19084 | 99,3 | 18142 | 105,2 |

| - робітники | чол. | 15843 | 15742 | 99,4 | 15005 | 104,9 |

| - керівники | чол. | 1416 | 1374 | 97,0 | 1347 | 102,0 |

| - фахівці | чол. | 1376 | 1360 | 98,8 | 1264 | 107,6 |

| - службовці | чол. | 121 | 122 | 100,8 | 119 | 102,5 |

| - охорона | чол. | 471 | 486 | 103,2 | 407 | 119,4 |

| Непромислова група | чол. | 2563 | 2435 | 95,0 | 2336 | 104,2 |

На 01.01.2009 р. на ВАТ "АМК" трудиться 22254 чол.: керівників- 1395,

фахівців- 1415, службовців- 137, робітників- 16222,охорони- 549.На робочих місцях працює 1153 чел. з вищим утворенням й 2939чел. із середньою освітою. Основними причинами використання фахівців на робочих місцях є: відсутність вакансій, недостатній рівень знань і досвіду для роботи на керівних посадах.

Плинність кадрів зустрічається на кожнім підприємстві, що стосується ВАТ "АМК", те основні причини полягають у незадоволеності заробітною платою, зміні клімату, відсутності житла, прогулах, арештах, стані алкогольного сп'яніння, розкраданнях, по стані здоров'я, по догляду за дітьми. За порушення виробничої й технологічної дисципліни за 2008 рік було покарано 515 керівників і фахівців. Вжитийо заходи стягнень: оголошений догана, позбавлені заохочувальних премій, звільнені від займаних посад, звільнені з комбінату, утриманий оклад.

Плинність тих, що працюють в 2008 р. в порівнянні з 2007 р. характеризується наступними даними:

Таблиця 2.2 – Плинність персоналу

| Найменування | 2008 рік | 2007 рік |

| 1 | 2 | 3 |

| Прибуло, всього | 773 | 1431 |

| у тому числі: | ||

| - відновлених за рішенням суду | ||

| - по організаційному набору, що закінчили училище з систем професійно-технічного вчення | 140 | 162 |

| - переведено з інших підприємств, будівництв, організацій | 30 | 27 |

| - найнято самим підприємством | 603 | 1242 |

| Вибуло, всього | 1737 | 1846 |

| у тому числі: | ||

| - переведено на інші підприємства | 118 | 222 |

| - у зв'язку з переходом на навчання, призовом в армію, відходом на пенсію і іншим причинам, передбачених | 672 | 895 |

| законом, у зв'язку із закінченням терміну договору і робіт | ||

| - за власним бажанням | 743 | 665 |

| - звільнено за прогул і інші порушення трудової дисципліни | 204 | 64 |

У 2008 році на підприємство прибуло на 66 % відсотків менше персоналу,ніж у 2007 ,а вибуло на 6 % менше, ніж у 2007.

Таблиця 2.3 – Фактична середньомісячна

Таблиця 2.4 - Перелік матеріалів, придбаних відділом матеріально - технічного забезпечення в 2008 році, тис. грн.

| Найменування матеріалів | Заявлено на 2008 г. | Укладено договорів на 2008 г | Придбано в 2008 р., всього |

| 1 | 2 | 3 | 4 |

| Всього по ОМТО | 141243,77 | 155716,71 | 99929,00 |

| Чорні метали | 63276,40 | 70493,84 | 42033,98 |

| металопрокат | 28900,00 | 36326,12 | 18103,38 |

| труби | 12561,40 | 14863,60 | 10852,20 |

| трубопровідна арматура | 7256,00 | 6335,40 | 3704,40 |

| канат, стропа | 3920,00 | 3774,30 | 2288,50 |

| електроди зварювальні | 3500,00 | 2184,20 | 1865,20 |

| дроти зварювальні, наплавлювальні, порошкові | 4407,60 | 4407,60 | 2771,60 |

| металлорукава | 541,00 | 541,00 | 538,70 |

| метизи в асортименті | 1985,40 | 1866,42 | 1827,80 |

| інші матеріали | 205,00 | 195,20 | 82,20 |

| Кольорові метали | 16423,84 | 15516,09 | 11031,46 |

| бронза | 1672,32 | 1672,32 | 1594,23 |

| електроди графітовані | 6637,02 | 6637,02 | 4107,51 |

| мельхіор | 188,56 | 188,56 | 188,56 |

| реліт | 1042,14 | 1042,14 | 939,73 |

| інший прокат | 6883,80 | 5976,05 | 4201,43 |

| Допоміжні матеріали | 31750,58 | 28293,83 | 26536,77 |

| Хімічні матеріали, матеріали для технології | 24206,00 | 22091,90 | 21064,10 |

| з них: матеріали для технології | 20006,00 | 18165,00 | 18187,50 |

| хімічні, лакофарбні матеріали | 4200,00 | 3926,90 | 2876,60 |

| асбоматеріали, гумотехнічні вироби | 6564,58 | 5313,93 | 4657,37 |

| гази, інші матеріали | 980,00 | 888,00 | 815,30 |

| Електроізоляційні матеріали | 4705,65 | 7506,89 | 2823,39 |

| Будівельні матеріали | 12743,50 | 17259,10 | 7374,50 |

| лісопродукция | 1845,00 | 6076,70 | 1493,50 |

| плита МКРП | 623,00 | 622,20 | 372,80 |

| шпала дерев'яна, брус | 851,50 | 851,50 | 348,60 |

| збірний залізобетон | 5321,00 | 4427,30 | 1476,00 |

| ізолюючі матеріали | 1491,00 | 2532,00 | 1375,90 |

| інші матеріали | 2612,00 | 2749,40 | 2307,70 |

| Папір | 729,00 | 781,00 | 360,90 |

| Хозматеріали | 2400,00 | 2289,00 | 1578,80 |

| Інструмент | 4181,00 | 6957,30 | 3313,94 |

| абразивний інструмент | 2153,30 | 3867,80 | 2114,80 |

| твердий сплав | 288,60 | 610,20 | 233,80 |

| газополум'яне устаткування | 144,50 | 308,60 | 82,20 |

| 1 | 2 | 3 | 4 |

| інший інструмент | 1594,60 | 2170,70 | 883,14 |

| Охорона праці | 5033,80 | 6619,66 | 4875,26 |

| спецодяг, спецвзуття | 2469,2 | 3563,66 | 2435,90 |

| засоби індивідуального захисту | 1878,60 | 2350,00 | 1807,80 |

| матеріали для соціальної сфери (дитячі оздоровчі табори, бази відпочинку) | 120,00 | 126,00 | 113,10 |

| матеріали, що змивають і знежирюючі | 350,00 | 350,00 | 305,00 |

| медикаменти | 15,00 | 15,00 | 14,60 |

| матеріали для пожежної безпеки | 201,00 | 215,00 | 198,86 |

Примітка: у статті «Допоміжні матеріали» по рядку «Матеріали для технології» договору поміщені на суму 18165,0 тис. грн. без врахування залізничного тарифу, вступ на суму 18187,5 тис. грн. з врахуванням залізничного тарифу.

Матеріально - технічне забезпечення

За звітний період з ОМТО УКС було укладено 201 договір, у тому числі: 197 договорів на покупку на суму 77 375 тис. грн. і 4 договори на продаж на суму 51 624 тис. грн. Загальна сума укладених договорів 128 999 тис. грн.

Завезено на комбінат матеріалів на суму 70 753 тис. грн.

Видано в роботу матеріалів на загальну суму 67 390 тис. грн.

Залишки товарно - матеріальних цінностей на 01.01.2009 р. складають 27 039 тис.грн., у тому числі:

- по відділу матеріально-технічного забезпечення на суму 22 327 тис. грн., з них:

- залишки на складі – 15 817 тис.грн.;

- залишки в зоні монтажу за підрядчиками – 5 660 тис.грн.;

- залишки в зоні монтажу за цехами – 850 тис.грн. - по відділу устаткування (кабель, металоконструкції) – 4 712 тис.грн.

Реалізовано металопрокату на суму 32 306,5 тис. грн., з них основний об'єм (29 204 тис.грн.) доводиться на відвантаження металопрокату для виготовлення металоконструкцій МНЛЗ №1, МНЛЗ №2, киснево-конвертерного цеху, 3 399 тис. грн. доводиться на відпустку будівельної періодичної арматури ВАТ «Алчевськкокс». Реалізовано інертних матеріалів на суму 19 317 тис. грн.

Таблиця 3.1 - Порівняльний аналітичний баланс ВАТ «АМК» за 2008 рік

| Найменування статті балансу | На початок звітного періоду | На кінець звітного періоду | Відхилення (+,-) | |||||||||||||

| тис. грн. | % | тис. грн. | % | тис. грн. | % | Темпи зросту % | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |||||||||

| Актив балансу | ||||||||||||||||

| І. Необоротні активи | ||||||||||||||||

| Основні засоби та нематеріальні активи | 1457411 | 27,00 | 2367056 | 26,46 | 909645 | -0,54 | 162,42 | |||||||||

| Незавершене будівництво | 2251128 | 41,71 | 3224704 | 36,05 | 973576 | -5,66 | 143,25 | |||||||||

| Довгострокові фінансові інвестиції та відстрочені податкові активи | 95934 | 1,78 | 294473 | 3,30 | 198539 | 1,52 | 306,95 | |||||||||

| Довгострокова дебіторська заборгованість | 7299 | 0,13 | 36897 | 0,41 | 29598 | 0,28 | 505,51 | |||||||||

| Усього за розділом І | 3811772 | 70,62 | 5923130 | 66,22 | 2111358 | -4,4 | 155,39 | |||||||||

| ІІ. Оборотні активи | ||||||||||||||||

| Запаси | 624487 | 11,57 | 1132675 | 12,66 | 508188 | 1,09 | 181,38 | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |||||||||

| Дебіторська заборгованість | 734913 | 13,62 | 1592575 | 17,80 | 857662 | 4,18 | 216,70 | |||||||||

| Інша поточна дебіторська заборгованість | 42785 | 0,79 | 45207 | 0,51 | 2422 | -0,28 | 105,66 | |||||||||

| Грошові кошти та їх еквіваленти | 36088 | 0,67 | 11792 | 0,13 | -24296 | -0,54 | 32,68 | |||||||||

| Інші оборотні активи | 131597 | 2,44 | 235976 | 2,64 | 104379 | 0,2 | 179,32 | |||||||||

| Усього за розділом ІІ | 1569870 | 29,09 | 3018225 | 33,74 | 1448355 | 4,65 | 192,26 | |||||||||

| ІІІ. Витрати майбутніх періодів | 15821 | 0,29 | 3946 | 0,04 | -11875 | -0,25 | 24,94 | |||||||||

| Баланс | 5397463 | 100 | 8945301 | 100 | 3547838 | 0 | 165,73 | |||||||||

| Пасив балансу | ||||||||||||||||

| І. Власний капітал | ||||||||||||||||

| Статутний капітал | 1077525 | 19,96 | 1077525 | 12,05 | 0 | -7,91 | 100 | |||||||||

| Додатковий вкладений капітал | 46616 | 0,86 | 46616 | 0,52 | 0 | -0,34 | 100 | |||||||||

| Інший додатковий капітал | 459265 | 8,51 | 1768343 | 19,77 | 1309078 | 11,26 | 385,04 | |||||||||

| Резервний капітал | 39494 | 0,73 | 39494 | 0,44 | 0 | -0,29 | 100 | |||||||||

| Нерозподілений прибуток | 339972 | 6,30 | 664957 | 7,43 | 324985 | 1,13 | 195,59 | |||||||||

| Усього за розділом І | 1962872 | 36,36 | 3596935 | 40,21 | 1634063 | 3,85 | 183,25 | |||||||||

| ІІ. Забезпечення наступних витрат і платежів | 10 | 0,01 | 0 | 0 | -10 | -0,01 | 0 | |||||||||

| ІІІ. Довгострокові зобов’язання | 1718960 | 31,84 | 2672488 | 29,88 | 953528 | -1,96 | 155,47 | |||||||||

| IV. Поточні зобов'язання, в тому числі | ||||||||||||||||

| Короткострокові кредити банків | 168374 | 3,12 | 199000 | 2,22 | 30626 | -0,9 | 118,19 | |||||||||

| Векселі видані | 397389 | 7,36 | 150737 | 1,68 | -246652 | -5,68 | 37,93 | |||||||||

| Кредиторська заборгованість за товари, роботи, послуги | 884807 | 16,39 | 1336996 | 14,95 | 452189 | -1,44 | 151,11 | |||||||||

| Поточні зобов'язання за розрахунками | 73267 | 1,36 | 648861 | 7,25 | 575594 | 5,89 | 885,61 | |||||||||

| Інші поточні зобов’язання | 191778 | 3,55 | 340284 | 3,81 | 148506 | 0,26 | 177,44 | |||||||||

| Усього за розділом IV | 1715615 | 31,78 | 2675878 | 29,91 | 960263 | -1,87 | 155,97 | |||||||||

| V. Доходи майбутніх періодів | 6 | 0,01 | 0 | 0 | -6 | -0,01 | 0 | |||||||||

| Баланс | 5397463 | 100 | 8945301 | 100 | 3547838 | 0 | 165,73 | |||||||||

Після складання порівняльного аналітичного балансу і проведення необхідних розрахунків отримуємо ряд найважливіших характеристик, що описують фінансово-майновий стан ВАТ «АМК»:

1) Загальна вартість майна підприємства складає 5396018 тис. грн.

2) Вартість необоротних засобів (активів) складає 3811767 тис. грн..

3) Вартість мобільних (оборотних) активів складає:

1568430 + 15821 = 1584251 тис. грн.

Вартість майна підприємства збільшилася на 95,42%, що може говорити про розширення підприємством господарського обороту, що в цілому є позитивною характеристикою.

У структурі сукупних активів комбінату найбільшу питому вагу займають необоротні активи (66,22%). Алчевський металургійний комбінат має «важку» структуру активів (оскільки доля необоротних активів складає більше 40%). Це свідчить про значні накладні витрати і високу чутливість до зміни виручки. При цьому слід зазначити, що в порівнянні з попереднім звітним періодом доля необоротних активів в майні підприємства зменшилася на 4,4 процентних пунктів. Такі зміни сприяють прискоренню оборотності.

Вартість оборотних активів комбінату зросла на 1448355 тис. грн. (темп зростання склав 192,26%). Разом з цим зросла і доля оборотних активів в структурі активів ВАТ «АМК» на 4,65 процентних пунктів. Це може говорити про збільшення виробництва. Проаналізуємо зміни окремих статей оборотних активів підприємства. Представимо ці зміни в таблиці 3.2.

Таблиця 3.2 - Аналіз структури оборотних засобів ВАТ «АМК»

| Найменування статті | На початок звітного періоду | На кінець звітного періоду | Відхилення (+,-) | ||||

| тис. грн. | % | тис. грн. | % | тис. грн. | % | Темпи зросту % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| ІІ. Оборотні активи | |||||||

| Запаси | 624487 | 11,57 | 1132675 | 12,66 | 508188 | 1,09 | 181,38 |

| Дебіторська заборгованість | 734913 | 13,62 | 1592575 | 17,80 | 857662 | 4,18 | 216,70 |

| Інша поточна дебіторська заборгованість | 42785 | 0,79 | 45207 | 0,51 | 2422 | -0,28 | 105,66 |

| Грошові кошти | 36088 | 0,67 | 11792 | 0,13 | -24296 | -0,54 | 32,68 |

| та їх еквіваленти | |||||||

| Інші оборотні активи | 131597 | 2,44 | 235976 | 2,64 | 104379 | 0,2 | 179,32 |

| Усього за розділом ІІ | 1569870 | 29,09 | 3018225 | 33,74 | 1448355 | 4,65 | 192,26 |

На початок звітного періоду найбільший вклад до формування оборотних активів підприємства внесла дебіторська заборгованість (13,62%) (табл. 3.2). На кінець звітного періоду показник дебіторської заборгованості збільшився на 4,18 процентних пунктів. Структура активів з високою долею заборгованості і низькою долею грошових коштів може свідчити про проблеми, пов'язані з маркетинговою політикою підприємства, а також про переважно не грошовий характер розрахунків.

Що стосується запасів комбінату, то їх вартість за звітний період зросла на 508188 тис. грн., темп зростання при цьому склав 181,38 і становила 1132675 тис. грн.

Аналізуючи майнове положення комбінату, необхідно також оцінити стан використовуваних основних засобів. Для цих цілей розраховуються наступні показники:

- коефіцієнт зносу;

- коефіцієнт оновлення;

- коефіцієнт вибуття.

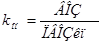

Коефіцієнт зносу основних засобів характеризує долю вартості основних засобів, списану на витрати в попередніх періодах, в первинній вартості і розраховується по формулі:

, де(3.1)

, де(3.1)

- коефіцієнт зносу основних засобів;

- коефіцієнт зносу основних засобів;

- накопичений знос;

- накопичений знос;

- первинна вартість основних засобів.

- первинна вартість основних засобів.

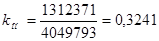

Коефіцієнт оновлення основних засобів визначає частину тих засобів, що є на кінець звітного періоду, яка складає нові основні засоби і розраховується по формулі:

, де(3.2)

, де(3.2)

- коефіцієнт оновлення основних засобів;

- коефіцієнт оновлення основних засобів;

- вартість основних засобів, що поступили за період;

- вартість основних засобів, що поступили за період;

- первісна вартість основних засобів на кінець періода.

- первісна вартість основних засобів на кінець періода.

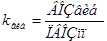

Коефіцієнт вибуття показує, яка частина основних коштів, з якими підприємство почало діяльність в звітному періоді, вибула з різних причин. Формула розрахунку даного показника наступна:

, де(3.3)

, де(3.3)

- коефіцієнт вибуття;

- коефіцієнт вибуття;

- вартість основних засобів, що вибули за період;

- вартість основних засобів, що вибули за період;

- первісна вартість основних засобів на початок періоду.

- первісна вартість основних засобів на початок періоду.

За наведеними даними спостерiгається зменшення ступеню зношеностi основних засобiв. Коефiцiєнт оновлення перевищує коефiцiєнт вибуття, що свiдчить про створення та придбання об'єктiв основних засобiв та як наслiдок, зростання виробничого потенцiалу пiдприємства.

На Алчевському металургійному комбінаті основним джерелом формування майна підприємства є власний капітал. На початок року його доля в структурі пасивів складала 36,36%. На кінець звітного періоду частка власного капіталу в структурі пасивів збільшилася на 3,85% і склала 3596935 тис. грн.

Дані, приведені в таблиці 3.3, показують зміни в структурі власного капіталу. Частка статутного, додатково вкладеного та резервного капіталів ВАТ «АМК» на протязі 2008 року залишилася незмінною. В той же час збільшилася частка іншого додаткового капіталу та нерозподіленого прибутку.

Таким чином, збільшення джерел формування майна підприємства сталося за рахунок збільшення:

- власних засобів на 46,06% (1634063 : 3547838);

- довгострокових зобов'язань на 26,88% (953528 : 3547838);

- поточних зобов'язань на 27,06% (960263 : 3547838).

Такі зміни є в цілому позитивними, оскільки спостерігається зростання власного капіталу. Крім того, підприємство зуміло залучити довгострокові кредити банків, що може сприяти тимчасовому поліпшенню фінансового стану, за умови, що притягнені засоби не будуть заморожені на тривалий час в обороті.

Таблиця 3.3 - Аналіз структури власного капіталу ВАТ «АМК»

| Найменування статті | На початок звітного періоду | На кінець звітного періоду | Відхилення (+,-) | |||||

| тис. грн. | % | тис. грн. | % | тис. грн. | % | Темпи зросту % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| І. Власний капітал | ||||||||

| Статутний капітал | 1077525 | 19,96 | 1077525 | 12,05 | 0 | -7,91 | 100 | |

| Додатковий вкладений капітал | 46616 | 0,86 | 46616 | 0,52 | 0 | -0,34 | 100 | |

| Інший додатковий капітал | 459265 | 8,51 | 1768343 | 19,77 | 1309078 | 11,26 | 385,04 | |

| Резервний | 39494 | 0,73 | 39494 | 0,44 | 0 | -0,29 | 100 | |

| капітал |

| |||||||

| Нерозподілений прибуток | 339972 | 6,30 | 664957 | 7,43 | 324985 | 1,13 | 195,59 | |

| Усього за розділом І | 1962872 | 36,36 | 3596935 | 40,21 | 1634063 | 3,85 | 183,25 | |

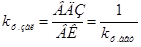

Проведемо оцінку фінансової стійкості Алчевського металургійного комбінату з використанням наступних коефіцієнтів:

- коефіцієнт фінансової автономії;

- коефіцієнт фінансової залежності;

- коефіцієнт фінансового ризику.

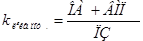

Коефіцієнт фінансової автономії (незалежності, концентрації власного капіталу) характеризує долю власних засобів підприємства (власного капіталу) в загальній сумі коштів, авансованих в його діяльність.

Розрахунок коефіцієнта фінансової автономії робиться за формулою:

, де(3.4)

, де(3.4)

- коефіцієнт фінансової автономії;

- коефіцієнт фінансової автономії;

- власний капітал;

- власний капітал;

- всього джерел засобів.

- всього джерел засобів.

На ВАТ «АМК» коефіцієнт фінансової автономії нижче критичного значення (0,5), що говорить о залежності підприємства від зовнішніх кредиторів.

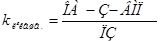

Коефіцієнтом, зворотним коефіцієнту фінансової автономії є коефіцієнт фінансової залежності. Коефіцієнт фінансової залежності розраховується по формулі:

(3.5)

(3.5)

Критичне значення коефіцієнта фінансової залежності - 2.

Таким чином, Алчевський металургійний комбінат на кінець 2008 року зменшив долю позикових засобів у своєму фінансуванні до показника в 2,4869 від аналогічного показника в 2,7495 у на початку року.

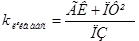

Коефіцієнт фінансового ризику (коефіцієнт важеля) показує співвідношення притягнених засобів і власного капіталу. Розрахунок цього показника робиться за формулою:

, де(3.6)

, де(3.6)

- коефіцієнт фінансового ризику;

- коефіцієнт фінансового ризику;

- притягнені засоби.

- притягнені засоби.

Оптимальне значення даного коефіцієнта < 0,5. Критичне значення - 1.

Судячи з розрахунків, можна стверджувати, що на початку 2008 р. на кожну одиницю власних засобів приходиться 1,7498 одиниць притягнених, а наприкінці звітного періоду цей показник зменшився до 1,4869. Цей показник також значно перевищує критичне значення.

Розрахунок коефіцієнтів капіталізації для ВАТ «АМК» представлено в таблиці 3.4.

Таблиця 3.4 - Розрахунок коефіцієнтів капіталізації ВАТ «АМК»

| Показники | Рівень показника | ||

| На початок року | На кінець року | Відхилення | |

| 1. Коефіцієнт фінансової автономії | 0,3637 | 0,4021 | 0,0384 |

| 2. Коефіцієнт фінансової залежності | 2,7495 | 2,4869 | -0,2626 |

| 3. Коефіцієнт фінансового ризику | 1,7498 | 1,4869 | -0,2629 |

Чим вище рівень першого показника і нижче другого і третього, тим стійкіше фінансове положення підприємства. На ВАТ «Алчевський металургійний комбінат» протягом звітного періоду коефіцієнт фінансової автономії підприємства збільшився на 3,8 процентних пунктів. А показник залежності підприємства від зовнішніх інвесторів і кредиторів зменшився на 0,26. Така динаміка показників фінансової автономії і фінансової залежності в даному випадку є негативною тенденцією, оскільки первинні значення вказаних показників для ВАТ «АМК» знаходяться на досить малому рівні.

На кожну гривню власних засобів підприємства на початок звітного періоду доводилося 1,75 гривень притягнених засобів, на кінець звітного періоду – 1,49 гривень. Це ще раз підтверджує досить слабкий рівень фінансової стійкості комбінату.

Проаналізуємо ліквідність ВАТ «АМК».

Здатність підприємства платити за своїми короткостроковими зобов'язаннями називається ліквідністю. Інакше кажучи, підприємство вважається ліквідним, якщо воно в змозі виконати свої короткострокові зобов'язання, реалізовуючи поточні (оборотні) активи.

Таблиця 3.5 - Аналіз ліквідності балансу, тис. грн

| Актив | Код ряд-ка | На початок звітного періоду | На кінець звітно-го періоду | Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду | Платіжний надлишок або недостача | |

| на початок періоду | на кінець періоду | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1.Найбільш ліквідні активи (А1) | 230 240 | 28277+7811=36088 | 2297+9495=11792 | 1.Негайні пасиви (П1) | 540-610 | 48751+4900+0+4254+15362+0+0+191778=265045 | 61661+7638+0+5957+18655+0+0+340284=434195 | -398107 | -469 |

| 2.Активи, що швидко реалізуються (А2) | 150 160 170 180 210 220 | 284+186412+305849+242368+42785+0=777698 | 0+890002+29343+673230+45207+0=1637782 | 2.Короткострокові пасиви (П2) | 500—530 | 168374+0+397389+884807=1450570 | 199000+0+150737+1336996=1686733 | -672872 | – 48951 |

| 3.Активи, що реалізуються повільно (А3) | 100 120 130 140 250 270 | 32660+74606+224092+1129+131597+15821=479905 | 424061+108943+599671+0+235976+3946=1372597 | 3.Довгострокові пасиви (П3) | 480 | 1718960 | 2672488 | 1239055 | 1299891 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 4.Активи, що важко реалізуються А4 | 080 | 3811772 | 5923130 | 4.Постійні пасиви (П4) | 380 430 630 | 1962872+10+6=1962879 | 3596935+0+0=3596935 | 1848893 | 2326195 |

| Баланс | 280 | 5397463 | 8945301 | Баланс | 640 | 5397463 | 8945301 | X | X |

Баланс буде абсолютно ліквідним, якщо задовольнятиме такі умови:

- Найбільш ліквідні активи перевищують негайні пасиви або дорівнюють їм.

- Активи, що швидко реалізуються, дорівнюють короткостроковим пасивам або більші за них.

- Активи, що реалізуються повільно, дорівнюють довгостроковим пасивам або більші за них.

- Активи, що важко реалізуються, менші за постійні пасиви.

При аналізі ліквідності балансу ВАТ «АМК» перші 2 умови не виконуються. Це свідчить про те, що фактична ліквідність балансу відрізняється від абсолютної.

За даними таблиці баланс підприємства, що аналізується, є в основному ліквідним. На кінець звітного періоду:

- А1 < П1;

- А2 < П2;

- А3 > П3;

- А4 > П4.

Перспективну ліквідність можна визначити, порівнюючи активи, що реалізуються повільно, із довгостроковими пасивами, тобто з майбутніми надходженнями та платежами.

Баланси ліквідності за кілька періодів дають уявлення про тенденції зміни фінансового стану підприємства.

Для попередньої оцінки ліквідності підприємства використовуються дані бухгалтерської звітності - форма № 1 «Баланс» (додаток В) і форма №2 «Звіт про фінансові результати» (додаток Д) за 2008 рік.

При визначенні ліквідності розраховуються наступні коефіцієнти:

- коефіцієнт поточної ліквідності;

- коефіцієнт швидкої ліквідності;

- коефіцієнт абсолютної ліквідності;

- коефіцієнт оборотності запасів;

- коефіцієнт оборотності дебіторської заборгованості;

- коефіцієнт оборотності кредиторської заборгованості;

Коефіцієнт поточної ліквідності (коефіцієнт загальної ліквідності, коефіцієнт покриття балансу) дає загальну оцінку ліквідності активів, показуючи, скільки гривень поточних активів підприємства доводиться на одну гривну поточних зобов’язань. Якщо поточні активи перевищують за величиною поточні зобов’язання, підприємство може розглядатися як успішно функціонуюче. На практиці, як правило значення коефіцієнта покриття в межах 1,0 - 1,5 свідчить про те, що підприємство своєчасно погашає борги. Критичне значення коефіцієнта покриття прийняте рівним 1,0, при значенні коефіцієнта покриття менше 1,0 підприємство має неліквідний баланс.

Коефіцієнт поточної ліквідності розраховується за формулою:

, де(3.7)

, де(3.7)

- коефіцієнт поточної ліквідності;

- коефіцієнт поточної ліквідності;

- оборотні активи;

- оборотні активи;

- витрати майбутніх періодів;

- витрати майбутніх періодів;

- поточні зобов’язання.

- поточні зобов’язання.

Таким чином, баланс ВАТ «АМК» на кінець поточного року став ліквідним.

Коефіцієнт швидкої ліквідності (коефіцієнт «лакмусового папірця»). На відміну від попереднього він враховує якість оборотних активів і є строгішим показником ліквідності, оскільки при його розрахунку враховуються найбільш ліквідні поточні активи. Орієнтовне нижнє значення цього коефіцієнта рівне 1.

Коефіцієнт швидкої ліквідності розраховується за формулою:

, де(3.8)

, де(3.8)

- коефіцієнт швидкої ліквідності;

- коефіцієнт швидкої ліквідності;

- запаси.

- запаси.

Коефіцієнт абсолютної ліквідності показує, яка частина поточних (короткострокових) зобов'язань може бути погашена негайно. Як орієнтовне значення коефіцієнта абсолютної ліквідності приводиться його теоретичне значення, яке повинне бути не менше за 0,20- 0,25.

Коефіцієнт абсолютної ліквідності розраховується за формулою:

, де(3.9)

, де(3.9)

- коефіцієнт абсолютної ліквідності;

- коефіцієнт абсолютної ліквідності;

- грошові кошти та їх еквіваленти в національній та іноземній валюті;

- грошові кошти та їх еквіваленти в національній та іноземній валюті;

- поточні фінансові інвестиції.

- поточні фінансові інвестиції.

Коефіцієнт оборотності запасів показує, як часто обертаються запаси для забезпечення поточного об'єму продажів. Він розраховується за формулою:

, де(3.10)

, де(3.10)

- коефіцієнт оборотності запасів;

- коефіцієнт оборотності запасів;

- собівартість реалізованої продукції;

- собівартість реалізованої продукції;

- середня вартість запасів.

- середня вартість запасів.

Розділивши тривалість звітного періоду на коефіцієнт оборотності

запасів, одержимо кількість днів, необхідних на один оборот запасів:

днів

днів

дні

дні

Таким чином, один оборот запасів за звітний період збільшився на 4 дні і становив 42 дні.

Коефіцієнт оборотності дебіторської заборгованості (коефіцієнт оборотності за розрахунками). В процесі господарської діяльності підприємство надає товарний кредит для споживачів своєї продукції. Тобто існує розрив в часі між продажем товару і надходженням оплати за нього, внаслідок чого виникає дебіторська заборгованість. Коефіцієнт оборотності дебіторської заборгованості показує, скільки разів за звітний період обернулися засоби, вкладені в розрахунки. Він обчислюється за формулою:

, де

, де

- коефіцієнт оборотності дебіторської заборгованості;

- коефіцієнт оборотності дебіторської заборгованості;

- дохід від реалізації продукції;

- дохід від реалізації продукції;

- середня дебіторська заборгованість.

- середня дебіторська заборгованість.

Використовуючи цей коефіцієнт, розрахуємо наочніший показник - період інкасації, тобто час, протягом якого дебіторська заборгованість звернеться в грошові кошти.

Для цього розділимо тривалість звітного періоду (у днях) на коефіцієнт оборотності за розрахунками:

днів

днів

днів

днів

Дебіторська заборгованість звертається в грошові кошти на протязі 45 днів.

Розрахуємо коефіцієнт оборотності кредиторської заборгованості.

Кредиторська заборгованість, на відміну від дебіторської, свідчить про наявність грошових коштів, тимчасово привернутих підприємством і що підлягають поверненню. Період погашення кредиторської заборгованості розраховується за допомогою коефіцієнта оборотності кредиторської заборгованості. Він обчислюється за формулою:

, де(3.11)

, де(3.11)

- коефіцієнт оборотності кредиторської заборгованості;

- коефіцієнт оборотності кредиторської заборгованості;

- собівартість реалізованої продукції;

- собівартість реалізованої продукції;

- середня кредиторська заборгованість.

- середня кредиторська заборгованість.

Розділивши тривалість звітного періоду на коефіцієнт оборотності кредиторської заборгованості, одержимо середню кількість днів, протягом яких комбінат оплачує рахунки кредиторів:

днів

днів

день

день

ВАТ «АМК» сплачує по своїм рахункам на протязі 91 дня. Ця дата збільшилася на 3 дні в порівнянні зі становищем на початку звітного року.

Після проведених розрахунків показників ліквідності та фінансової стійкості ВАТ «АМК» для наочності проведемо узагальнення отриманих показників (табл. 3.6).

Розрахунок показникiв лiквiдностi металургійного комбінату свiдчить про достатнiй обсяг лiквiдних активiв для погашення поточної кредиторської заборгованостi. Станом на 31.12.2008 р. чистий оборотний капiтал досяг позитивного значення, що свiдчить про достатнiй обсяг обiгових коштiв для покриття поточних зобов'язань. Слiд вiдзначити, що протягом 2008 року майже всi розрахованi показники лiквiдностi покращились (крiм коефiцiєнту абсолютної лiквiдностi) та вiдповiдають нормативному значенню.

Таблиця 3.6 - Узагальнення результатів аналізу показників ліквідності і фінансової стійкості ВАТ «АМК»

| Показник | Од. вимір. | На 01.01.2008 р | На 31.12.2008 р | Відхилен-ня |

| 1 | 2 | 3 | 4 | 5 |

| Активи комбінату | тис. грн. | 5397463 | 8945301 | 3547838 |

| Власний капітал | тис. грн. | 1962872 | 3596935 | 1634063 |

| Коефіцієнт фінансової автономії | - | 0,3637 | 0,4021 | 0,0384 |

| Коефіцієнт фінансової залежності | - | 2,7495 | 2,4869 | -0,2626 |

| Коефіцієнт фінансового ризику | - | 1,7498 | 1,4869 | -0,2629 |

| Поточні зобов’язання | тис. грн. | 1715615 | 2675878 | 960263 |

| Довгострокові зобов’язання | тис. грн. | 1718960 | 2672488 | 953528 |

| Оборотні активи | тис. грн. | 1569870 | 3018225 | 1448355 |

| в тому числі: | ||||

| - запаси | тис. грн. | 624487 | 1132675 | 508188 |

| - дебіторська заборгованість | тис. грн. | 734913 | 1592575 | 857662 |

| - грошові кошти | тис. грн. | 36088 | 11792 | -24296 |

| - інші оборотні активи | тис. грн. | 131597 | 235976 | 104379 |

| Витрати майбутніх періодів | тис. грн. | 15821 | 3946 | -11875 |

| Коефіцієнт поточної лік-ті | - | 0,9243 | 1,1294 | 0,2051 |

| Коефіцієнт швидкої ліквідності | - | 0,5418 | 0,7032 | 0,1614 |

| Коефіцієнт абсолютної ліквідності | - | 0,0210 | 0,0044 | -0,0166 |

| Коефіцієнт оборотності запасів | - | 9,6295 | 8,7522 | -0,8773 |

| Тривалість обороту | дні | 38 | 42 | 4 |

| Коефіцієнт оборотності дебіторської заборгованості | - | 8,0239 | 8,1894 | 0,1655 |

| Термін інкасації дебіторської заборгованості | дні | 46 | 45 | -1 |

| Коефіцієнт оборотності кредиторської заборгованості | - | 4,1693 | 4,0442 | -0,1251 |

| Тривалість обороту кредит-ї заборгованості | дні | 88 | 91 | 3 |

З даних таблицi видно, що в структурi джерел коштiв пiдприємства переважає залучений капiтал: станом на 01.01.2008 р. за рахунок власного капiталу сформовано 36% активiв, станом на 31.12.2008 року - 40% активiв комбінату. Коефiцiєнт забезпеченостi власними оборотними засобами станом на 31.12.2008 р. не вiдповiдає нормативному значенню.

Основними показниками ефективності діяльності ВАТ «АМК» є відносні показники рентабельності.

Наступним етапом фінансового аналізу комбінату є оцінка рентабельності підприємства.

Рентабельність – це відносний показник прибутку, який відображає відношення отриманого ефекту (доходу, прибутку) з наявними або використаними ресурсами.

Рентабельність власного капіталу показує величину прибутку, яка припадає на 1 гривню власного капіталу. Він визначається за формулою:

, де(3.12)

, де(3.12)

- рентабельність власного капіталу;

- рентабельність власного капіталу;

- чистий прибуток;

- чистий прибуток;

- власний капітал.

- власний капітал.

або 12%

або 12%

або 9%

або 9%

Чиста рентабельність підприємства показує величину чистого прибутку, яка припадає на 1 гривню активів. Він визначається за формулою:

(3.13)

(3.13)

або 4,65%

або 4,65%

або 4,23%

або 4,23%

Операційна рентабельність реалізованої продукції показує змогу підприємства отримувати прибуток від діяльності до зняття витрат, які не відносяться до операційної діяльності. Він визначається за формулою:

, де(3.14)

, де(3.14)

- операційна рентабельність реалізованої продукції;

- операційна рентабельність реалізованої продукції;

- операційний прибуток;

- операційний прибуток;

- дохід від реалізації.

- дохід від реалізації.

або 8,65%

або 8,65%

або 7,71%

або 7,71%

Коефіцієнт рентабельності активів (капіталу) показує, який прибуток отримує підприємство з кожної гривні вкладеної в активи. Він розраховується за формулою:

, де(3.15)

, де(3.15)

- коефіцієнт рентабельності активів;

- коефіцієнт рентабельності активів;

- прибуток від звичайної діяльності за звітній період;

- прибуток від звичайної діяльності за звітній період;

- баланс.

- баланс.

або 6%

або 6%

або 4,53%

або 4,53%

В таблиці 3.7 представлено аналіз відносних показників ефективності діяльності ВАТ «АМК» за 2007-2008 рр.

Таблиця 2.6 - Розрахунок та оцінка відносних показників ефективності діяльності ВАТ «АМК» за 2007 - 2008 рр.

| Показник | Результат, % | Відхилення (+,-) | |

| За 2007 рік | За 2008 рік | ||

| Рентабельність власного капіталу | 12,49 | 9 | -3,49 |

| Чиста рентабельність підприємства | 4,65 | 4,23 | -0,42 |

| Операційна рентабельність реалізованої продукції | 8,65 | 7,71 | -0,94 |

| Рентабельність активів | 6 | 4,53 | -1,47 |

Протягом 2008 року на Алчевському металургійному комбінаті збільшилась загальна сума балансу. В значної мірі збільшились обігові активи та дебіторська заборгованість. На кінець звітного періоду збільшилась сума власного капіталу за рахунок зростання суми іншого додаткового капіталу.

Діяльність підприємства на кінець звітного періоду стала у меншій мірі фінансуватися за рахунок власних коштів. Показники фінансової стійкості ВАТ «АМК» свідчать про задоволене фінансове становище підприємства.

Наприкінці звітного періоду на підприємстві збільшилася сума нерозподіленого прибутку та іншого додаткового капіталу. Залучені кошти збільшились за рахунок довгострокових зобов'язань. Суттєво збільшилась сума поточних зобов'язань через зростання таких пунктів, як: кредиторська заборгованість за товари, роботи то послуги, заборгованість за розрахунками з одержаних авансів, бюджетом, зі страхування, з оплати праці.

Добрим показником є збільшення на кінець звітного періоду власного оборотного капіталу підприємства. Показники абсолютної та уточненої ліквідності нижче своїх нормативних значень. Для їх зростання підприємству необхідно контролювати надходження грошових коштів на свої рахунки.

На ВАТ «АМК» має місце добре обертання сукупних та оборотних активів та відносно мала тривалість їх обороту. Період погашення дебіторської заборгованості складає 45 днів. Для зменшення показників обертання необхідно підвищити виручку від реалізації продукції.

Від'ємні показники рентабельності, як сукупних, так і оборотних активів говорять про те, що підприємство несе збитки з кожної гривні, яка була вкладена у сукупні та оборотні активи, з кожної гривні власного капіталу і з кожної гривні реалізованої продукції. Для зростання рентабельності підприємства необхідно зменшити збитки підприємства та збільшити чистий прибуток від реалізації продукції.

Коефіцієнт оборотності запасів показує швидкість обороту запасів для забезпечення поточного обсягу продажів, він склав: за 2007 рік - 38 днів, за 2008 рік - 42 дня. Це означає, що для збереження поточного рівня продажів поповнення запасів необхідно було здійснювати через 42, 38 днів відповідно по роках.

Коефіцієнт оборотності дебіторської заборгованості показує, скільки оборотів зробили за рік засоби, вкладені в розрахунки. 3а аналізований період даний показник склав: 2007 рік – 8,02, 2008 рік – 8,19. Використовуючи цей коефіцієнт, розраховується більш наочний показник - період інкасації, тобто час, протягом якого дебіторська заборгованість звернеться в кошти. Період інкасації (період чекання підприємством одержання коштів після реалізації продукції) відповідно зумовили: на початку 2008 року – 46 днів, а в кінці року – 45 днів.

Коефіцієнт оборотності кредиторської заборгованості, за допомогою якого розраховується період погашення цієї заборгованості за аналізований період склав: 2007 рік – 4,17, 2008 рік – 4,04. Розділивши тривалість звітного періоду на коефіцієнт оборотності кредиторської заборгованості, одержимо середню кількість днів, протягом яких підприємство оплачує рахунки кредиторів: 2007 рік - 88, 2008 рік – 91день.

На підставі вищевикладеного можна зробити висновок, що в 2008 р. платоспроможність заводу в порівнянні з 2007 р. відносно не змінилася, оскільки кількість днів інкасації як перевищувала кількість днів оплати кредиторської заборгованості, так і перевищує.

Таблиця 4.1. - Ключові заходи маркетингової програми ВАТ «АМК» на 2010 рік

| Заходи | Січень | Лютий | Березень | Вартість,грн. |

| 1. Аналіз ринку, конкурентів, ступінь впливу чинників. | ХХХХ | ХХ | - | |

| 2. Участь у виставці | Х | 8000 | ||

| 3.Практичний семінар для партнерів | Х | - | ||

| 4.Заходи по підвищенню впізнаваємості торговельної марки | ХХ | ХХ | 12000 | |

| 5.Пошук потенційних замовників | ХХ | - | ||

| 6.Пряма розсилка зацікавленим сторонам рекламних матеріалів та оферт | Х | 4 | ||

| 7.Укладення договорів | ХХХ | - | ||

| 5.Зниження викидiв парникових газiв в атмосферу | ХХХХ | 50000 | ||

| Сумарна вартість заходів: | 70004 | |||

Таким чином, здійснення запропонованих заходів забезпечить завоювання міцного положення ВАТ «АМК» на обраних зовнішніх ринках. Загальна вартість здійснення маркетингової програми складає 70004 грн.

Рис. 5.1 - Динаміка споживання сталі

У 1 кварталі 2009 року найбільші сталеливарні компанії оголосили про підвищення цін на свою продукцію. Основним аргументом металургів послужила компенсація витрат на сировину, що нестримно подорожчала. Ціни на залізняк з початку року виросли на 65%, ціни на кокс на 50-60 %. Зростання цін на металопродукцію з грудня 2008 року було приблизно порівнянне із зростанням цін на сировину і склало 50-60%, залежно від сортаменту продукції. Враховуючи високий попит, металургам вдалося повністю перекласти витрати на кінцевих споживачів.

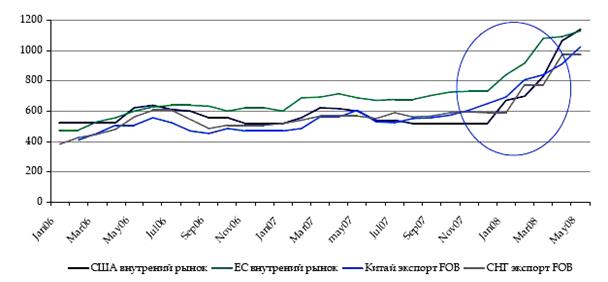

Рис. 5.2 - Ціни на металопрокат (Долл./т)

У 2008 році завантаження потужностей в світі складало 93%, завантаження потужностей без врахування Китаю склало 102%. Враховуючи, що введення нових потужностей, які могли значно збільшити пропозицію не передбачається, найбільш вірогідний сценарій - зростання виробництва порівнянними темпами із зростанням попиту. У такій ситуації, значне зниження цін маловірогідне.

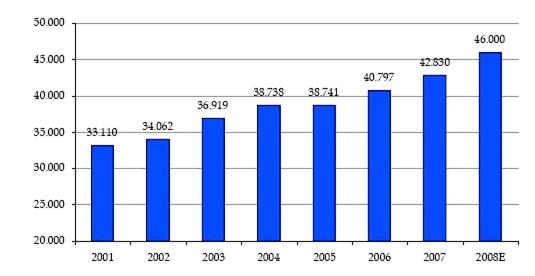

Що стосується Української чорної металургії, то Україна займає 8 місце за об'ємом виробництва стали в світі. За 2008 рік українські металургійні підприємства виробили 42,83 млн. тонн сталі, 35,65 млн. тонн чавуну, 37,84 млн. тонн прокату. У 2008 році об'єднання «Металлургпром», до складу якого входять абсолютна більшість металовиробників України, прогнозує зростання виробництва сталі на 7,4 %, що дозволить досягти річного об'єму в 46 млн. тонн. За підсумками 4 місяців 2008 років в Україні вироблено 14,684 млн. тонн сталі, за умови, що ряд підприємств не завершили заходів щодо ремонту і модернізації виробничих потужностей, запланованих на цей рік.

Рис. 5.3 – Виробництво сталі в Україні, млн. т.

Основним для українських металургійних підприємств є зовнішній ринок. Україна займає 4 місце серед світових експортерів металургійної продукції з річним об'ємом експорту 28 млн. тонн металопрокату і напівфабрикатів. Враховуючи уповільнення зростання експансії китайського експорту, за наявності стабільно зростаючого попиту, можна чекати зростання вжитку української сталевої продукції.

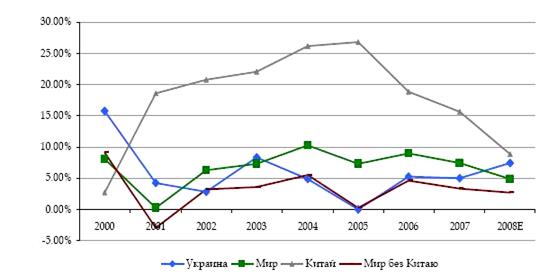

Рис. 5.4 – Динаміка зросту виробництва сталі

Крім того, позитивним чинником для українських виробників буде вступ України в СОТ, що допоможе зняти обмеження на експорт українського металопрокату. Так 13 травня 2008 року Європейська Комісія виступила з ініціативою відміни квот на експорт української сталевої продукції.

Велика частина експортних постачань в 2008 році була направлена в країни Близького Сходу, де із-за будівельного буму, швидкими темпами зростало споживання сталевої продукції. В цілому, українськими виробниками в даний регіон поставили 9,8 млн. т. продукції. Великі об'єми постачань були здійснені до Європи, Азії і країн СНД. Структура українського експорту за останні декілька років значно змінилася: перш за все, знизилися постачання в країни Азії, звідки українська продукція була витиснена китайськими постачальниками.

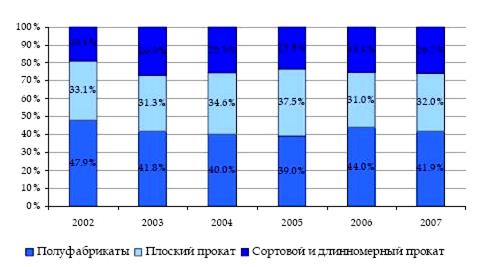

Товарна структура українських експортних постачань практично не змінялася: доля напівфабрикатів складає 40-44 %, плоского прокату - 30-35 %, довгомірного прокату - 25-27 %. У середньостроковій перспективі така тенденція, найшвидше, збережеться, і доля напівфабрикатів значно не зменшуватиметься. Цьому сприятимуть декілька чинників:

- стабільний попит на вітчизняні напівфабрикати в європейських країнах;

- наявність у складі українських металургійних холдингів прокатних виробництв в Євросоюзі, куди з українських заводів поставляється заготівка;

- заплановані програми модернізації українських підприємств. Вона направлена на розвиток 1 і 2 - го переділів металургійного виробництва, про крупні проекти модернізації прокатного виробництва заявили лише МК Азовсталь і Алчевський МК і те реалізовані ці проекти будуть не раніше 2012 року.

Рис. 5.5 – Товарна структура експорту металопрокату, %

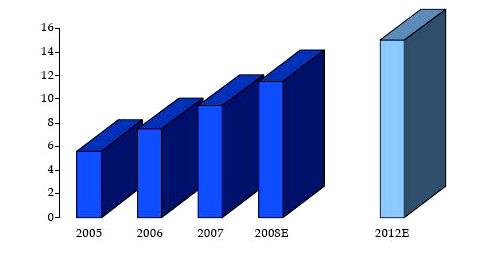

У 1 кварталі 2008 року вжиток металу в Україні зріс на 9,4 % в порівнянні з аналогічним періодом 2007 років - до 2,387 млн. т. У 2007 році Україна наростила споживання металопрокату в порівнянні з 2006 роком на 26,5 % - до 9,453 млн. т. Ґрунтуючись на заявах крупних металовиробників можна чекати зростання вжитку металопрокату в країні до 15 млн. тонн в 2012 році.

Рис. 5.6 – Споживання металопрокату на внутрішньому ринку, млн. т.

Найбільшу долю в закупівлі металопрокату займають: машинобудівні підприємства, виробники труб, виробники метизів і металотрейдери. Найбільш швидко зростаючий сегмент: роздрібна, середньо- і дрібнооптова металоторгівля.

Найактивніше працюють на вітчизняному ринку АрселорМіттал Кривий ріг, Азовсталь (на внутрішній ринок за 1 квартал продано 229 тис. тонн або 16% від загальних продажів підприємства), ДМК ім. Дзержінського (275 тис. тонн продано на внутрішній ринок, що складає 32% від продажів).

Швидко зростаючий вітчизняний ринок забезпечить додатковим попитом українських металургів і частково вирішить питання із завантаженням нових потужностей, які планують ввести (до 2012 року металургійні підприємства планують збільшити потужності по виробництву сталі на 14 млн. тонн в рік).

ВИСНОВКИ

Таким чином, ВАТ «Алчевський металургійний комбінат» - це потужне промислове підприємство з повним металургійним циклом виробництва, яке має в своєму складі 7 основних цехів: доменний, мартенівський, агломераційний, обжимний, товстолистовий №1, 2 і сортопрокатний. Комбінат в своєму складі не має дочірніх підприємств.

Основною діяльністю ВАТ «АМК» є виробництво такої продукції, як: чавун передільний, листовий і сортовий прокат, сляби і блюмси обтискового цеху, безперервно литі сляби МНЛЗ, заготівка трубна і квадратна. Другорядною продукцією комбінату є виробництво гранульованого шлаку в цеху переробки шлаку, товарів народного вжитку в цеху товарів народного вжитку.

Також комбінат займається зовнішньоекономічною, комерційною, торгівельною і посередницькою діяльністю. Надає автотранспортні послуги, теле- і радіомовлення, надання побутових послуг населенню.

Завдяки високій якості вироблюваної прокатної продукції, в комбінату є можливість отримувати сертифікати схвалення на виробництво продукції по вимогах національних норм і правил країн споживачів.

Особливість сертифікованої продукції полягає в тому, що рівень якості продукції, що випускається, яке регламентується зарубіжними стандартами, повністю відповідає їх вимогам. Продукція ОАО «АМК» є конкурентоздатною на міжнародному ринку. Алчевський металургійний комбінат поставляє свою вироблювану продукцію більш, ніж в 60 країн світу.

Звідси можна зробити висновок, що попит на продукцію Алчевського металургійного комбінату різко збільшився на ринках далекого зарубіжжя. Ця тенденція пов'язана з великою конкуренцією металевої продукції нашого виробника з виробниками Німеччини, Данія, Японії і так далі.

Взагалі високий попит на продукцію Алчевського металургійного комбінату на ринках далекого зарубіжжя обумовлюється низькою ціною вироблюваної продукції і її високою якістю. Що стосується чисельності трудових ресурсів, то в 2008 році на підприємство прибуло 773 людини, що на 658 чоловік менше, ніж прибулих в 2007 році. І вибули в 2008 році також менше чоловік, чим в 2007 році. Це 1737 чоловік в 2008 році проти 1846 чоловік в 2007 році.

На даному етапі комбінат знаходиться в числі підприємств, що реалізовують найбільш ресурсоємні інвестиційні проекти серед всіх українських підприємств. Корпорація "Індустріальний союз Донбасу" продовжує, що почалася в 2004 році, реалізацію широкомасштабної інвестиційної програми по корінній реконструкції і модернізації ОАО "Алчевський металургійний комбінат", яка дозволить даному українському металургійному гігантові стати, як очікується, одними з лідерів в Східній Європі як з технологічною, так і екологічною точок зору.

Головною метою реконструкції підприємства є будівництво нових об'єктів і установка сучасного устаткування, з впровадженням сучасних технологій і засобів контролю, значне збільшення обсягів виробництва, підвищення якості, поліпшення товарних властивостей, зниження витрат енергії на одиницю продукції і, що не менше важливий, поліпшення екологічної обстановки в місті і регіоні.

На даному етапі розвитку підприємства, керівництву необхідно розглянути питання, що можна змінити усередині підприємства (фірми), щоб бути готовим до експортної (зовнішньоекономічною) роботи з врахуванням всієї її специфіки і складності. Також не обходжений визначити оптимальний випуск продукції при мінімальних витратах в процесі виробництва і ефективний продаж продукції комбінату, і на міжнародному ринку.

Курсова робота

Аналіз фінансових показників та зовнішньоекономічної діяльності ВАТ "Алчевський металургійний комбінат"

Зміст

ВСТУП

РОЗДІЛ 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА ВАТ «АМК»

1.1 Загальні положення

1.2 Мета і предмет діяльності підприємства

1.3 Характеристика господарської діяльності

РОЗДІЛ 2. АНАЛІЗ ВИРОБНИЧО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ВАТ «АМК»

2.1 Аналіз чисельності персоналу ВАТ «АМК»

2.2 Аналіз стану матеріально-технічних ресурсів ВАТ «АМК»

РОЗДІЛ 3. ФІНАНСОВИЙ АНАЛІЗ ДІЯЛЬНОСТІ ВАТ «АМК»

РОЗДІЛ 4.ОЦІНКА МАРКЕТИНГОВО-КОМЕРЦІЙНОЇ ДІЯЛЬНОСТІ ВАТ «АМК» НА ЗОВНІШНЬОМУ РИНКУ

РОЗДІЛ 5. ХАРАКТЕРИСТИКА ОРГАНІЗАЦІЇ ТА УПРАВЛІННЯ ЗОВ-НІШНЬОЕКОНОМІЧНОЮ ДІЯЛЬНІСТЮ ВАТ «АМК»

5.1 Характеристика зовнішньоекономічної діяльності підприємства

5.2 Організація експортно-імпортних операцій на підприємстві

5.3 Характеристика ринків збуту металопродукції

РОЗДІЛ 6. ПРОПОЗИЦІЇ ЩОДО ВПРОВАДЖЕННЯ ВЛАСНИХ ТЕОРЕТИКО-МЕТОДОЛОГІЧНИХ ДОСЛІДЖЕНЬ В ПРАКТИКУ ЗЕД ВАТ «АМК»

ВИСНОВКИ

ПЕРЕЛІК ВИКОРИСТАННИХ ДЖЕРЕЛ

ВСТУП

Комплексна практика студентів вищих навчальних закладів України є невід’ємною складовою частиною освітньо-професійної програми підготовки фахівців, основним завданням якої є якість практичної підготовки випускника за освітньо-кваліфікаційним рівнем.

У період комплексної практики студентів закладаються основи досвіду професійної діяльності, практичних умінь і навичок, професійних якостей особистості фахівця. Від ступеня успішності на цьому етапі залежить професійне становлення майбутнього фахівця.

Метою комплексної практики є формування у студентів на базі знань, що одержані у вищому навчальному закладі, професійних умінь і навичок щодо прийняття самостійних рішень під час професійної діяльності в реальних ринкових умовах; поглиблення та закріплення у них теоретичних знань, перш за все, з дисциплін, які вивчаються у 9-му семестрі; опанування студентами сучасних прийомів, методів та знарядь праці у сфері їх майбутньої професії: виховання потреби систематично поновлювати свої знання та творчо їх застосовувати в практичній діяльності.

У процесі проходження практик студент повинен навчитися вирішувати типові завдання, які притаманні видам діяльності відповідно до посад, що може обіймати випускник вищого навчального закладу – менеджер-економіст.

Об’єктом дослідження є відкрите акціонерне товариство "Алчевський металургійний комбінат".

Відкрите акціонерне товариство «Алчевський металургійний комбінат», створений на базі того, що вступив в 1896 році в буд Донецько - Юріївського металургійного суспільства (1896-1920), Донецько - Юріївського металургійного заводу (1920-1944), підприємство з повним металургійним циклом, що відноситься до металургійної галузі України.

ВАТ "АМК" є підприємством із повним металургійним циклом, основними видами продукції, що виробляє підприємство є: чавун переробний, товстолистовий прокат, сортовий прокат,фасонний прокат, тонколистовий прокат товщиною 2-3 мм. вуглецевих марок сталi, гнутi профілі, профілі листові гофрировані, заготівля для перекату (сляби). Другорядною продукцією комбінату є виробництво гранульованого шлаку в цеху переробки шлаку, товарів народного вжитку в цеху товарів народного вжитку.

У 2003 році на комбінаті був проведений аудит Системи менеджменту якості, проведений аудиторами TUV-CERT (TUV Rheinland Group), no результатам якого комбінату був виданий сертифікат відповідності по DIN EN ISO 9001:2000 р.

Висока якість вироблюваної прокатної продукції дозволяє комбінату отримувати сертифікати схвалення на виробництво продукції по вимогах національних норм і правил країн споживачів.

Особливість сертифікованої продукції полягає в тому, що регламентується зарубіжними стандартами рівень якості продукції, що випускається, повністю відповідає їх вимогам. Продукція атестована міжнародними суспільствами по сертифікації. Комбінат має 9 міжнародних сертифікатів схвалення на виробництво товстолистового, фасонного і сортового прокату.

ВАТ Алчевський металургійний комбінат - одне із старих підприємств південного сходу України. Алчевський металургійний комбінат поставляє свою продукцію на зовнішній ринок більш ніж в 30 країн світу. Продукція Алчевського комбінату постійно експортується на міжнародних ярмарках і виставках в Німеччині, Китаї, Англії і інших країнах.

РОЗДІЛ 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА ВАТ «АМК»

Загальні положення

Відкрите акціонерне товариство «Алчевський металургійний комбінат», створений на базі того, що вступив в 1896 році в стрій Донецько - Юріївського металургійного суспільства (1896-1920), Донецько - Юріївського металургійного заводу (1920-1944), підприємство з повним металургійним циклом, що відноситься до металургійної галузі України.

Таблиця 1.1 - Основні відомості

| Повне найменування | Вiдкрите акцiонерне товариство "Алчевський металургiйний комбiнат" |

| Скорочене найменування | ВАТ "АМК" |

| Організаційно-правова форма | ВIДКРИТЕ АКЦIОНЕРНЕ ТОВАРИСТВО |

| Код за ЄДРПОУ | 05441447 |

| Код території за КОАТУУ | 4411200000 |

| Територія (область) | Луганська область |

| Район | д/в |

| Поштовий індекс | 94202 |

| Населений пункт | м. Алчевськ |

| Вулиця, будинок | Шмiдта, 4 |

| Міжміський код та телефон | (06442) 7-33-01 |

| Факс | 7-33-76 |

| WWW-адреса | www.amk.lg.ua |

Відкрите акціонерне товариство «Алчевський металургійний комбінат», створений на базі того, що вступив в 1896 році в стрій Донецько - Юріївського металургійного суспільства (1896-1920), Донецько - Юріївського металургійного заводу (1920-1944), підприємство з повним металургійним циклом, що відноситься до металургійної галузі України.

Відкрите акціонерне товариство «Алчевський металургійний комбінат» - одне з найбільших підприємств України, яке продовжує оновлюватися і в своєму складі має такі основні цехи: агломераційний, доменний, мартенівський, ЦНРС, обжимний, товстолистовий №1, товстолистовий №2, сортопрокатний; цехи механічної, енергетичної і транспортної служб; допоміжні цехи; центральна лабораторія комбінату, лабораторія автоматизації і механізації виробництва, обчислювальний центр.

Дата: 2019-07-24, просмотров: 345.