ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

КАФЕДРА СТАТИСТИКИ

КУРСОВАЯ РАБОТА

по дисциплине «Статистика»

на тему «Статистические методы анализа результатов деятельности коммерческих банков»

Выполнил: ст. III курса

специальность финансы и кредит

№ зачетной книжки

Проверил:

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1. Показатели прибыльности, рентабельности

2. Методы анализа результатов деятельности коммерческих банков

2.1 Индексный метод

2.2 Метод аналитических группировок

РАСЧЕТНАЯ ЧАСТЬ

АНАЛИТИЧЕСКАЯ ЧАСТЬ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Чтобы рассмотреть методы анализа результатов деятельности коммерческих банков, нужно знать, что собой представляет коммерческий банк.

Коммерческий банк – это кредитная организация, которая имеет исключительное право осуществлять в совокупности, следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц; размещение средств от своего имени и за свой счет на условиях возвратности, платности, срочности; открытие и ведение банковских счетов физических и юридических лиц. По мимо перечисленных банковских операций, кредитная организация вправе заниматься и такими сделками, как осуществление профессиональной деятельности на первичном и вторичном рынке ценных бумаг, фондовом рынке; приобретение права требования от третьих лиц исполнения обязательств в денежной форме; лизинговые операции; оказание консультативных и информационных услуг, а также иные сделки в соответствии с законодательством РФ.

Первый коммерческий банк был зарегистрирован в августе 1988г.*

Цель данной работы – рассмотреть показатели и методы, влияющие на деятельность коммерческих банков.

В теоретической части будут рассмотрены индексный метод и метод аналитических группировок для анализа результатов деятельности коммерческих банков, а так же показатели прибыльности, ликвидности, рентабельности и другие.

В аналитической части на практике осуществлен анализ вложений кредитных организаций в ценные бумаги. Расчеты произведены в программе MS Excel.

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

Методы анализа результатов деятельности коммерческих банков

Индексный метод

Для анализа кредитных вложений и их динамики широко используют такой статистический метод, как индексный.

Индексный метод позволяет проанализировать факторы изменения скорости оборачиваемости операций. В этом случае применяются индексы средних и агрегатных величин. В систему индексов средних величин входят индексы переменного и постоянного состава и индекс влияния структурных сдвигов.

Индекс переменного состава представляет собой отношение среднего уровня явления в отчетном периоде и среднего значения в базисном периоде.

где m- однородный оборот по погашению кредита, равный Оп / Д. Если принять

- показатель структуры однодневного оборота по погашению, то формула этого индекса примет вид:

- показатель структуры однодневного оборота по погашению, то формула этого индекса примет вид:

На величину индекса переменного состава оказывают влияние два фактора: изменение длительности пользования кредитом в отраслях и структурных сдвигов в однодневном обороте по погашению кредита.

Абсолютное изменение средней длительности пользования кредитом за счет двух факторов:

.

.

Индекс средней длительности пользования кредитом постоянного состава используют для определения влияния только первого фактора на изменение средней длительности пользования кредитом:

, или

, или  .

.

Абсолютное изменение средней длительности пользования кредитом за счет изменения длительности пользования кредитом в отраслях составит:

Индекс структурных сдвигов позволяет определить влияние второго фактора – структурных изменений в составе однодневного оборота по погашению на изменение средней длительности пользования кредитом:

, или

, или  .

.

Абсолютное изменение средней длительности пользования кредитом за счет структурных сдвигов в однодневном обороте составит:  .

.

Общее абсолютное изменение средней длительности пользования кредитом:

.

.

Индекс среднего числа оборотов кредита переменного состава определяется по формулам:

;

;  ;

;  .

.

Этот индекс показывает относительные и абсолютные изменения среднего числа оборотов кредита за счет двух факторов: изменения числа его оборотов по отраслям и структурных сдвигов в средних остатках кредита.

Индекс среднего числа оборотов кредита постоянного состава определяется по формулам:

;

;  ;

;  .

.

Этот индекс показывает относительные и абсолютные изменения среднего числа оборотов кредита за счет одного фактора – изменения оборачиваемости кредита в отраслях.

Индекс структурных сдвигов определяется по формулам:

;

;  ;

;  .

.

Этот индекс показывает относительные и абсолютные изменения средней оборачиваемости кредита за счет структурных сдвигов в средних остатках кредита.

Абсолютные изменения среднего числа оборотов кредита за счет двух факторов составит:

.

.

РАСЧЕТНАЯ ЧАСТЬ

В задание 1 предполагается по данным по 36 банкам построить статистический ряд распределения банков по вложениям в ценные бумаги, образовав 5 групп с равными интервалами.

Таблица 1

Исходные данные

| № банка п/п | Вложения в ценные бумаги | Прибыль | № банка п/п | Вложения в ценные бумаги | Прибыль |

| 1 | 4069 | 110 | 19 | 9087 | 439 |

| 2 | 4279 | 538 | 20 | 8016 | 441 |

| 3 | 3959 | 85 | 21 | 7324 | 237 |

| 4 | 1032 | 60 | 22 | 3445 | 282 |

| 5 | 4152 | 39 | 23 | 2079 | 191 |

| 6 | 5347 | 153 | 24 | 2058 | 201 |

| 7 | 2286 | 215 | 25 | 648 | 12 |

| 8 | 2948 | 224 | 26 | 2673 | 77 |

| 9 | 2914 | 203 | 27 | 3145 | 282 |

| 10 | 1600 | 64 | 28 | 2048 | 451 |

| 11 | 2145 | 11 | 29 | 287 | 50 |

| 12 | 3811 | 153 | 30 | 2571 | 306 |

| 13 | 889 | 121 | 31 | 2081 | 440 |

| 14 | 584 | 94 | 32 | 3787 | 204 |

| 15 | 990 | 105 | 33 | 2131 | 63 |

| 16 | 1618 | 93 | 34 | 7298 | 650 |

| 17 | 1306 | 329 | 35 | 4729 | 538 |

| 18 | 1981 | 451 | 36 | 7096 | 175 |

Построим ряд распределения по среднегодовому вложению в ценные бумаги, образовав 5 групп с равным интервалом.

R= хmax – xmin

i = R / n

i = (9087-287)/5 = 1760 млн. руб.

Формируем группы:

| 1 | 287 | 287+1760 | 2047 |

| 2 | 2047 | 2047+1760 | 3807 |

| 3 | 3807 | 3807+1760 | 5567 |

| 4 | 5567 | 5567+1760 | 7327 |

| 5 | 7327 | и выше |

Делаем разноску предприятий по группам. Если значение показателя соответствует значению верхней границы интервала одной группы и нижнему значению границы интервала другой группы, то эту организацию мы относим к последнему.

Таблица 1

Разработанная таблица

| № п/п | Группы банков по величине вложения в ценные бумаги млн. руб. | Номер банка | Стоимость вложения в ценные бумаги, млн. руб. | Прибыль в млн. руб. |

| 1 | 287-2047 | 4; 10; 13; 14; 15; 16; 17; 18; 25; 29 | 1032; 1600; 889; 584; 990; 1618; 1306; 1981; 648; 287 | 60; 64; 121; 94; 105; 93; 329; 451; 12; 50 |

| 2 | 2047-3807 | 7; 8; 9; 11; 22; 23; 24; 26; 27; 28; 30; 31; 32; 33 | 2286; 2948; 2914; 2145; 3445; 2079; 2058; 2673; 3145; 2048; 2571; 2081; 3787; 2131 | 215; 224; 203; 11; 282; 191; 201; 77; 282; 451; 306; 440; 204; 63 |

| 3 | 3807-5567 | 1; 2; 3; 5; 6; 12; 35 | 4069; 4279; 3959; 4152; 5347; 3811; 4729 | 110; 538; 85; 39; 153; 153; 538 |

| 4 | 5567-7327 | 21; 34; 36 | 7324; 7298; 7096 | 237; 650; 175 |

| 5 | 7327 и выше | 19; 20 | 9087; 8016 | 439; 441 |

| Итого | 36 | 116413 | 8087 |

На основании разработанной таблицы строим ряд распределения.

Таблица 2

Ряд распределения коммерческих банков по стоимости вложения в ценные бумаги

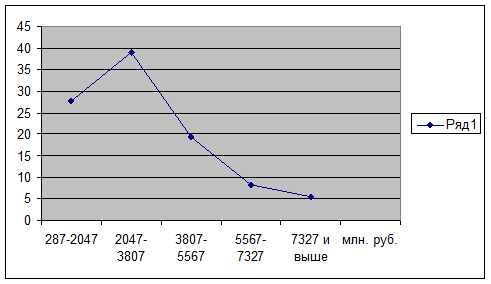

| № п/п | Группы банков по стоимости вложения в ценные бумаги, млн. руб. | Количество банков | Удельный вес банков по группам, в % | Кумулято, количество банков |

| А | 1 | 2 | 3 | |

| 1 | 287-2047 | 10 | 27,8 | 10 |

| 2 | 2047-3807 | 14 | 38,9 | 24 |

| 3 | 3807-5567 | 7 | 19,4 | 31 |

| 4 | 5567-7327 | 3 | 8,3 | 34 |

| 5 | 7327 и выше | 2 | 5,6 | 36 |

| Итого | 36 | 100 | Х |

Анализ таблицы 3.

Наибольшее число банков 24 или 66,7% имеют стоимость вложений в ценные бумаги от 287 до 3807 млн. руб. Наименьшее число банков 2 или 5,6% имеют наибольшую стоимость вложений от 7327 и выше.

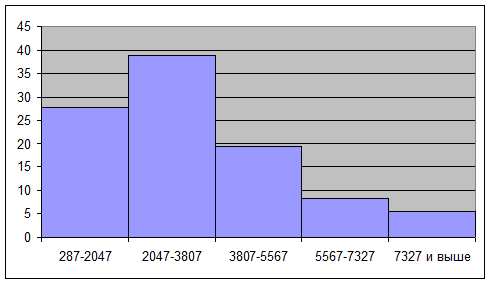

Построим графики полученного ряда распределения.

Рис. 1. Кумулята распределения банков по вложению средств в ценные бумаги

Рис. 2 Количество банков по стоимости вложения в ценные бумаги

Рис.3 Гистограмма распределения банков по вложению средств в ценные бумаги

Рассчитаем характеристики интервального ряда распределения:

а) Средняя арифметическая

- простая

Xар = ∑x / n = 116413/36 = 3233,69 млн. руб.

Χар(взв) = ∑xf / ∑f

(287+2047)/2 = 1167;

(2047+3807)/2 = 2927;

(3807+5567)/2 = 4687;

(5567+7327)/2 = 6447;

(7327+9087)/2 = 8207

Χар(взв) = (1167*10+2927*14+4687*7+6447*3+8207*2)/36 = 121212/36 = 3367 млн. руб.

Рассчитаем среднеквадратное отклонение:

σ² = Σ(xx)²f/Σf

(1167-3233,69)² *10 = 42712075,60

(2927-3233,69)²* 14 = 1316822,64

(4687-3233,69)²* 7 = 14784769,72

(6447-3233,69)²* 3 = 30976083,48

(8207-3233,69)²* 2 = 49467624,72

139257376,16

= 139257376,16/36 = 3868260,45

δ = ± 1966,79 млн. руб.

Рассчитываем коэффициент корреляции:

V = δ*100/х = 1966,79*100/3233,69 = 60,82 %

Коэффициент корреляции равен 60,82 % говорит о том, что ряд распределения банков по стоимости вложения средств в ценные бумаги не однороден, так как превышает 33 %, а средняя стоимость вложений средств в ценные бумаги равна 3233,69 млн. руб. типична и надежна для данного ряда распределения. Колеблемость в ряду распределения значительна, так как превышает 60 %.

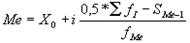

Рассчитаем моду и медиану для интервального ряда.

Мо = 2047+1760*(14-10) / (14-10)+(14-7) = 2047+1760+7 = 3814,00 млн. руб.

Наибольшее число банков имеет среднегодовое вложение средств в ценные бумаги 3814,00 млн. руб.

Ме = 2047+1760*(36/2-10)/14 = 3052,71 млн. руб.

Вывод: медиана равна 3052,71 млн. руб. говорит о том, что половина банков имеет стоимость вложения средств в ценные бумаги до 3052,71 млн. руб., а остальные – более 3814,00 млн. руб.

Задание № 2

1) Строим аналитическую группировку на основании разработочной таблицы

Таблица 3

Группировка банков по стоимости вложений средств в ценные бумаги

| № п/п | Группы банков по стоимости вложений в ценные бумаги, млн. руб. | Количество банков | Стоимость вложений в ценные бумаги, млн. руб. | Прибыль банков, млн. руб. | ||

| всего | В 1 банке | всего | В 1 банке | |||

| А | 1 | 2 | 3 | 4 | 5 | |

| 1 | 287-2047 | 10 | 10935 | 1093,50 | 1379 | 137,90 |

| 2 | 2047-3807 | 14 | 36311 | 2593,64 | 3150 | 225,00 |

| 3 | 3807-5567 | 7 | 30346 | 4335,14 | 1616 | 230,86 |

| 4 | 5567-7327 | 3 | 21718 | 7239,33 | 1062 | 354,00 |

| 5 | 7327 и выше | 2 | 17103 | 8551,50 | 880 | 440,00 |

| Итого | 36 | 116413 | 3233,69 | 8087 | 224,64 | |

Из данных таблицы 2 следует, что с увеличением вложений средств в ценные бумаги от 1 к 5 группе в среднем на 1 банк увеличивается и прибыль. Это свидетельствует о наличии прямой связи между вложением средств в ценные бумаги и прибылью банков.

Вложения в ценные бумаги 5 группы по отношению к 1 группе в расчете на 1 банк составляет 7,89 раза, а прибыль на 1 банк в 5 группе больше чем в 1 в 3,19 раза. Разные темпы роста этих показателей свидетельствуют о наличии корреляционной зависимости между вложениями и прибылью – прямая корреляционная связь.

На основании данных аналитической группировки делается расчет показателей тесноты связей.

Расчет коэффициента детерминации:

η2 = δ2 /σ2 = 6068,69/27450,56 = 0,22

Рассчитаем дисперсию, делаем по результативному признаку – прибыль

δ2 = ∑(у –у)2f /∑f = ((137,90-224,64)²*10+(225-224,64)²*14+(230,86-224,64)²*7+(354-224,64)²*3+(440-224,64)²*2)/36 = 6068,69

Делаем разработочную таблицу, где у – это сумма прибыли в каждом банке

Таблица 2

Разработочная таблица

| № п/п |

Прибыль млн. руб., у

у2

1

110

12100

2

538

289444

3

85

7225

4

60

3600

5

39

1521

6

153

23409

7

215

46225

8

224

50176

9

203

41209

10

64

4096

11

11

121

12

153

23409

13

121

14641

14

94

8836

15

105

11025

16

93

8649

17

329

108241

18

451

203401

19

439

192721

20

441

194481

21

237

56169

22

282

79524

23

191

17381

24

201

40401

25

12

144

26

77

5929

27

282

79524

28

451

203401

29

50

2500

30

306

93636

31

440

193600

32

204

41616

33

63

3969

34

650

422500

35

538

289444

36

175

30625

2804893

σ2 = у2 – у2, где у2 = ∑у2 /n

у2 = ∑у2 /n = 2804893/36 = 77913,69

σ2 = у2 – у2 = 77913,69-50463,13 = 27450,56

Вывод по коэффициенту детерминации:

Коэффициент детерминации свидетельствует о том, что прибыль на 22 % определяется вложением в ценные бумаги.

Империческое корреляционное отношение:

Ŋ = √ η2 = √0,22 = 0,47

Вывод: этот коэффициент свидетельствует о том, что связь между вложением в ценные бумаги и прибылью весьма тесна.

Задание 3

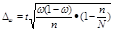

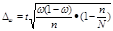

1) Находим предельную ошибку выборки:

= t

= t  =2*322,84 = ± 645,69 млн. руб.

=2*322,84 = ± 645,69 млн. руб.

Средний уровень вложений средств в ценные бумаги будет находиться в границах, которые мы находим по формуле:

≤

≤  ≤

≤  + .

+ .

3233,69-645,69<= >= 3233,69+645,69

2588,00 млн. руб. <=  >= 3879,38 млн. руб.

>= 3879,38 млн. руб.

Вывод.

С вероятностью 0,954 можно утверждать, что средняя величина вложений в ценные бумаги всех банков будет находиться в пределах от 3811 млн. руб. и более.

|

2) Определим долю банков.

|

Выборочная доля составит:

Ω = 26/36 = 0,72

Ошибку выборки определяем по формуле:

|

где N – объем генеральной совокупности.

∆ω = 2*0,074 = 0,147

72-14,7<=p>=72+14,7

57,3<=p>=86,7

Вывод: с вероятностью 0,954 можно утверждать, что доля банков, имеющих среднегодовое вложение средств в ценные бумаги 2047 млн. руб. и более, генеральная совокупность будет находиться в пределах от 57,3% до 86,7%.

Задание 4

Имеются следующие данные по коммерческому банку о просроченной задолженности по кредитным ссудам:

Год

Год

АНАЛИТИЧЕСКАЯ ЧАСТЬ

1. Постановка задачи

Проведем анализ вложений кредитных организаций в ценные бумаги. Расчеты выполним в MS Excel. Исходные данные взяты из Российского статистического ежегодника за 2006г., стр. 635.

2. Методика решения задачи

Важное значение в статистических исследованиях коммерческой деятельности имеет индексный метод. Полученные на основе этого метода показатели используются для характеристики развития анализируемых показателей во времени, по территории, изучения структуры и взаимосвязей, выявления роли факторов в изменении сложных явлений.

Индексы широко применяются в экономических разработках государственной и ведомственной статистики.

Статистический индекс - это относительная величина сравнения сложных совокупностей и отдельных их единиц. При этом под сложной понимается такая статистическая совокупность, отдельные элементы которой непосредственно не подлежат суммированию.

Основой индексного метода при определении изменений в производстве и обращении товаров является переход от натурально - вещественной формы выражения товарных масс к стоимостным (денежным) измерителям. Именно посредством денежного выражения стоимости отдельных товаров устраняется их несравнимость как потребительских стоимостей и достигается единство.

Индивидуальные индексы характеризуют изменения отдельных единиц статистической совокупности. Общие индексы выражают сводные (обобщающие) результаты совместного изменения всех единиц, образующих статистическую совокупность. Важной особенностью общих индексов является то, что они обладают синтетическими и аналитическими свойствами.

Синтетические свойства индексов состоят в том, что посредством индексного метода производится соединение (агрегирование) в целом разнородных единиц статистической совокупности.

Аналитические свойства индексов состоят в том, что посредством индексного метода определяется влияние факторов на изменение изучаемого показателя.

Для определения индекса надо произвести сопоставление не менее двух величин. При изучении динамики социально-экономических явлений сравниваемая величина (числитель индексного отношения) принимается за текущий (или отчетный) период, а величина, с которой производится сравнение - за базисный период.

Основным элементом индексного отношения является индексируемая величина. Под индексируемой величиной понимается значение признака статистической совокупности, изменение которой является объектом изучения. На основе данных проведем анализ вложений кредитных организаций в ценные бумаги, и осуществим прогноз вложений на 2007 год.

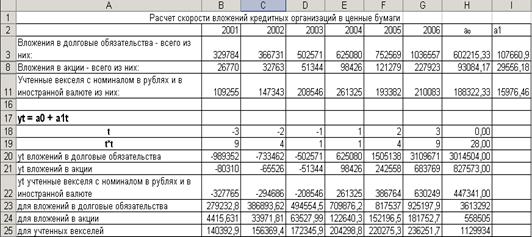

Таблица 1

Структура вложений кредитных организаций в ценные бумаги (на начало года; миллионов рублей). Российского статистического ежегодника за 2006г., стр. 635.

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | |

| Вложения в долговые обязательства – всего из них: | 329784 | 366731 | 502571 | 625080 | 752269 | 1036557 |

| В государственные долговые обязательства | 310647 | 338388 | 412767 | 446969 | 435608 | 492047 |

| В долговые обязательства субъектов Российской Федерации и местных органов власти | 2742 | 8427 | 22017 | 48522 | 79064 | 88208 |

| В долговые обязательства, выпущенные кредитными организациями-резидентами | 389 | 1119 | 4363 | 7123 | 23433 | 30669 |

| В долговые обязательства, выпущенные нерезидентами | 14728 | 6489 | 22073 | 32764 | 79232 | 163546 |

| Вложения в акции – всего из них: | 26770 | 32763 | 51344 | 98426 | 121279 | 227923 |

| В акции кредитных организаций-резидентов | 816 | 989 | 876 | 2431 | 3048 | 2516 |

| В акции нерезидентов | 690 | 96 | 104 | 770 | 990 | 8896 |

| Учтенные векселя с номиналом в рублях и в иностранной валюте из них: | 109255 | 147343 | 208546 | 261325 | 193382 | 210083 |

| Векселя органов федеральной власти и авалированные ими | 517 | 458 | 86 | 69 | 34 | 3 |

| векселя органов власти субъектов Российской Федерации, местных органов власти и авалированные ими | 229 | 41 | 4 | 12 | 30 | 30 |

| Векселя банков | 6607 | 9041 | 42228 | 92504 | 95372 | 142775 |

| Векселя нерезидентов | 11725 | 16888 | 10898 | 5935 | 6635 | 1964 |

Статистический анализ вложений кредитных организаций в ценные бумаги выполним с применением пакета прикладных программ обработки электронных таблиц MS Excel.

Некоторые пояснения и формулы для анализа данной задачи используются из практической части задания 4 курсовой работы.

Таблица 2

Динамика вложений кредитных организаций в ценные бумаги

По данной таблицы видно, что несмотря на значительные колебания в отдельные годы, наблюдается увеличение вложений кредитных организаций в ценные бумаги: с 2001 по 2006 г.г. вложения в долговые обязательства возросли на 107660,9 млн. руб., в акции – на 29556,18 млн. руб., а в учтенные векселя – на 15976,46 млн. руб.

На основе найденных данных составим прогноз вложений кредитных организаций в ценные бумаги. Для этого: n = 7, m = 2, число степеней свободы равно 5. Тогда при вероятности 0,95, ta = 2,306

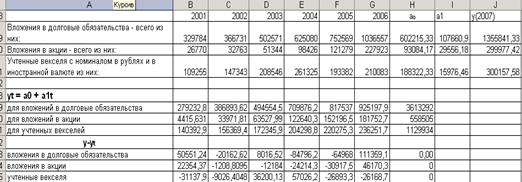

Таблица 3

Расчет прогноза на 2007 года

По данному рисунку 2 можно сказать, что с вероятностью равной 0,95 вложения в ценные бумаги в 2007 году в долговые обязательства будет составлять 1355841,33 млн. руб., в акции – 299977,42 млн. руб., в учтенные векселя – 300157,58 млн. руб.

Полученные данные следует рассматривать как предварительный этап в разработке прогнозов. Для составления прогноза должна быть привлечена дополнительная информация, не содержащаяся в самом динамическом ряду.

Рис. 1 Диаграмма вложения в ценные бумаги

ЗАКЛЮЧЕНИЕ

Как уже говорилось выше коммерческий банк – это кредитная организация, которая может осуществлять следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение средств от своего имени и за свой счет на условиях возвратности, платности, срочности и другие.

В этой курсовой работе рассмотрены такие важные показатели для деятельности коммерческих организаций как показатели рентабельности, ликвидности, прибыльности, платежеспособности.

Для статистического анализа деятельности коммерческих банков были рассмотрены два необходимых метода – это индексный метод и метод аналитических группировок.

Как известно индексный метод широко применим в изучении коммерческой деятельности. Он позволяет проанализировать факторы изменения скорости оборачиваемости операций. А аналитическая группировка позволяет выявить наличие или отсутствие зависимости. Вместе с тем в рамках этого метода не удается аналитически описать эту зависимость, а также не удается выяснить "тесноту" или "существенность" этой зависимости.

Метод аналитических группировок применяется для выделения особенностей и дифференцированного регулирования по показателям объема и структуры производства, его концентрации, размещения, эффективности и др.

В практической части бала разобрана задача нахождения задолженности по кредиту за каждый год и, на основе этого, приведен прогноз на следующие два года.

В аналитической части, на примере практической, на реальных факторах был приведен прогноз вложений кредитных организаций в ценные бумаги на 2007 год. С помощью программы MS Excel было получен результат прогноза, который предсказал, что в 2007 году с вероятностью равной 0,95% вложения в ценные бумаги в долговые обязательства будет составлять 1355841,33 млн. руб., в акции – 299977,42 млн. руб., в учтенные векселя – 300157,58 млн. руб.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. А.А. Спирина. Общая теория статистики: Статистическая методология в изучении коммерческой деятельности: Учебник 5-е изд. – М.: Финансы и статистика, 2001 – 440 с.: ил.

2. Б.И. Башкатова. Социально-экономическая статистика: Учеб. для вузов. – М.: ЮНИТИ – ДАНА, 2002 – 703 с.

3. В.Н. Сталина. Статистика финансов. – Москва, 2000 – 813 с.

4. В.М. Гусаров. Статистика: Учеб. пособие для вузов. – М.: ЮНИТИ-ДАНА, 2001 – 463 с.

5. И.И. Елисеева. Общая теория статистики: Учебник 5-е изд.- М.: Финансы и статистика, 2005 – 656 с.: ил.

6. М.Г. Назаров. Курс социально-экономической статистики: Учеб. для студентов вузов, 5-е изд. – М.: Омега-Л, 2006 – 984 с.

7. М.Г. Назаров. Статистика финансов.: Учеб. для студентов вузов, 3-е изд. – Москва: Омега-Л, 2007 – 460 с.: ил., табл.

8. М.Г. Назаров. Курс социально-экономической статистики: Учеб. для вузов. – М.: ЮНИТИ – ДАНА, 2000 – 771 с.

9. М.Г. Назаров. Курс социально-экономической статистики: Учеб. для вузов. – М.: Финстатинформ, 2002 – 976 с.

10. О.Э. Башина, А.А. Спирина. Общая теория статистики: Статистическая методология в изучении коммерческой деятельности: Учебник. – М.: Финансы и статистика, 2005 – 440 с. ил. 5 из.

11. Российский статистический ежегодник. – М.: Росстат, 2006 – 635 с.

12. Т.Ю. Теймурова. Финансовая статистика. Калуга, 2003г.

13. Финансы Росси: Статистический сборник. Росстат-М, 2004 – 332 с.

14. Ю.И. Иванова. Экономическая статистика. - М.: Финансы и статистика», 2002.

15. http://www.google.ru

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

КАФЕДРА СТАТИСТИКИ

КУРСОВАЯ РАБОТА

по дисциплине «Статистика»

на тему «Статистические методы анализа результатов деятельности коммерческих банков»

Выполнил: ст. III курса

специальность финансы и кредит

№ зачетной книжки

Проверил:

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1. Показатели прибыльности, рентабельности

2. Методы анализа результатов деятельности коммерческих банков

2.1 Индексный метод

2.2 Метод аналитических группировок

РАСЧЕТНАЯ ЧАСТЬ

АНАЛИТИЧЕСКАЯ ЧАСТЬ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Чтобы рассмотреть методы анализа результатов деятельности коммерческих банков, нужно знать, что собой представляет коммерческий банк.

Коммерческий банк – это кредитная организация, которая имеет исключительное право осуществлять в совокупности, следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц; размещение средств от своего имени и за свой счет на условиях возвратности, платности, срочности; открытие и ведение банковских счетов физических и юридических лиц. По мимо перечисленных банковских операций, кредитная организация вправе заниматься и такими сделками, как осуществление профессиональной деятельности на первичном и вторичном рынке ценных бумаг, фондовом рынке; приобретение права требования от третьих лиц исполнения обязательств в денежной форме; лизинговые операции; оказание консультативных и информационных услуг, а также иные сделки в соответствии с законодательством РФ.

Первый коммерческий банк был зарегистрирован в августе 1988г.*

Цель данной работы – рассмотреть показатели и методы, влияющие на деятельность коммерческих банков.

В теоретической части будут рассмотрены индексный метод и метод аналитических группировок для анализа результатов деятельности коммерческих банков, а так же показатели прибыльности, ликвидности, рентабельности и другие.

В аналитической части на практике осуществлен анализ вложений кредитных организаций в ценные бумаги. Расчеты произведены в программе MS Excel.

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

Дата: 2019-07-24, просмотров: 348.