Оглавление

Введение 2

1. Привилегированные акции и некоторые особенности их оценки_ 3

1.1. Особенности привилегированных акций и права их владельцев 3

1.2. Общий подход к оценке стоимости привилегированных акций_ 6

1.2.1. Прогнозирование денежных потоков 6

1.2.2. Определение ставки дисконтирования 7

2.3. Некоторые аспекты оценки привилегированных акций_ 9

2. Некоторые особенности определения рыночной стоимости привилегированных акций доходным подходом. 11

2.1. Доходный подход: оценка привилегированных акций_ 11

2.2. Прогнозирование будущих дивидендных выплат 12

2.3. Определение ставки дисконтирования 12

2.3.1. Модель CAPM_ 13

2.3.2.Модель Шелтона 14

2.3.3.Модель Блэка-Шоулза 15

2.3.4.Модель Норина - Вольфсона 16

2.4. Использование опционных моделей для оценки прав привилегированных акционеров 16

3. Экономический анализ привилегированных акций российских предприятий 24

3.1. Об отличительных особенностях, определяющих рыночную стоимость привилегированных акций. 24

3.2. Обоснование предлагаемого подхода 25

3.3. Коротко о методах обработки. 25

3.4. Результаты обработки_ 25

3.5. Выводы_ 26

Заключение 29

Список литературы_ 31

Введение

Привилегированные акции - это акции, дающие преимущественное право их держателям на получение дивидендов и/или части активов акционерного общества при его ликвидации.

По привилегированным акциям размер дивиденда устанавливается акционерным обществом заранее еще при их выпуске. Это так называемый фиксированный дивиденд.

Привилегированные акции в России торгуются в среднем с дисконтом от 20% до 60% к обыкновенным, в то время как на западных рынках такая диспропорция отсутствует. Существенный дисконт российских привилегированных акций объясняется их невысокой ликвидностью вследствие низкой корпоративной культуры эмитентов, отсутствия единых стандартов расчета чистой прибыли (для определения дивидендов) и незащищенности прав их держателей. Однако в последнее время ситуация постепенно меняется и привилегированные акции приобретают все большую популярность среди инвесторов. Прежде всего, существенно повысились прозрачность и стандарты корпоративного управления российских эмитентов. Кроме того, вступила в силу новая редакция закона "Об акционерных обществах", в результате чего права держателей привилегированных акций получили надежную юридическую защиту. Теперь владельцам привилегированных акций обеспечено право отдельного голосования по всем вопросам, затрагивающим их интересы. Более того, для принятия таких решений необходимо одобрение 75% держателей привилегированных акций. Ранее голоса акционеров, владеющих привилегированными акциями, учитывались при принятии решений лишь весьма ограниченного числа вопросов, а вопрос конвертации привилегированных акций в обыкновенные владельцы последних могли решать без участия держателей привилегированных.

В ближайшее время ожидается принятие закона Госдумой, в соответствии с которым будет введено стандартизированное понятие чистой прибыли, что прибавит дополнительную ценность привилегированным акциям. Наиболее примечательным примером нетрадиционного расчета чистой прибыли является Сургутнефтегаз, собственная методика которого заключается в вычитании из чистой прибыли капитальных затрат, в результате чего размер дивидендов, соответственно, уменьшается. Принятие данного закона заставит менеджмент Сургутнефтегаза пересмотреть размер дивидендов по своим привилегированным акциям в сторону повышения.

Привлекательность вложений в привилегированные акции также возрастает в случае ожидаемой реструктуризации конкретной отрасли или компании. Здесь большие ожидания связаны с конвертацией привилегированных акций энергокомпаний в обыкновенные в пропорции 1:1.

В целом повышенный интерес с начала года к привилегированным акциям объясняется в том числе сезонным фактором, а именно приближением сроков закрытия реестров акционеров (обычно весной). Так, повышенные ожидания относительно финансовых результатов Сбербанка отражаются в опережающей динамике привилегированных акций данной компании.

На наш взгляд, вложения в привилегированные акции российских компаний более чем оправданы.

Из всего выше сказанного мы можем сделать вывод о том, что данная тема на сегодняшний является очень актуальной.

Целью исследования является изучение привилегированных акций на российском рынке.

Объектом исследования являются российские предприятия выпускающие привилегированные акции.

Предметом исследования являются привилегированные акции.

Модель CAPM

Как правило, модель САРМ применяют для оценки стоимости привлечения акционерного капитала, подразумевая владельцев обыкновенных акций компании. Однако данная модель носит общий характер, позволяя рассчитать ставку требуемой доходности для любого финансового актива, в том числе и привилегированных акций. Общая формула модели САРМ:[[21]]

где Rf - безрисковая ставка доходности,

βi - коэффициент бэта,

Rm - среднерыночная доходность,

Rl- премия за инвестирование в конкретную компанию.

Под безрисковой ставкой подразумевается ставка, по которой привлекают средства наиболее надежные заемщики в условиях конкретной страны. Безрисковая ставка не является абсолютно безрисковой, но предполагает минимальный риск кредитора в определенном государстве.

Поскольку обыкновенные и привилегированные акции одной и той же компании представляют собой различные инструменты и удостоверяют различный объем прав, то вполне естественно, что мотивы инвесторов, приобретающих эти бумаги, различны, что ведет соответственно к различию динамики поведения рыночных цен на разные виды акций. Поэтому значения коэффициентов β для обыкновенных и привилегированных акций должны различаться, более того, для привилегированных акций β должна быть меньше (поскольку меньше риски инвесторов).

Для иллюстрации данного утверждения автором были рассчитаны значения β для обыкновенных и привилегированных акций ряда российских эмитентов, имеющих достаточно долгую историю котировок, по которым регулярно совершались реальные сделки, т.е. акции имели достаточно высокий уровень ликвидности (Таблица 5.).

Таблица 5.

| Эмитент | Обыкновенные акции | Привилигированные акции |

| "Сургутнефтегаз" | 1,1 | 1,06 |

| РАО "ЕЭС России" | 1,35 | 1,31 |

| "Ростелеком" | 1,32 | 1,1 |

| "ЛУКОЙЛ" | 0,99 | 1,09 |

| "Норильский Никель" | 1,07 | 1,01 |

| "Татнефть" | 1,23 | 0,45 |

| "Сбербанк РФ" | 1,16 | 0,92 |

В приведенной выше таблице значения β определялись без учета корректировки на соотношение заемных и собственных средств, а в качестве рыночной доходности была использована доходность фондового индекса РТС. Полученные данные показывают, что выдвинутое предположение вполне подтверждается.

Премию за риск следует определять как разность между среднерыночной доходностью и безрисковой ставкой. Для расчета среднерыночной доходности в долларовом эквиваленте необходимо использовать значения фондового индекса РТС (как основного индикатора уровня цен рынка российских акций в долларовом эквиваленте) за пять полных лет с момента начала торгов в РТС. Средняя доходность рынка за указанный период (рассчитанная как средняя геометрическая) равна 18,85% годовых (источник: рассчитано автором). Соответственно, премия за риск равняется 6,85-8,85%.

Последним компонентом формулы является премия за риск инвестирования в конкретную компанию. Премия учитывает следующие факторы:[[22]]

· риск инвестирования в малую компанию,

· риск нарушения прав акционеров,

· риск финансового состояния,

· прочие хозяйственные риски (диверсификация производства и сбыта, стабильность и предсказуемость доходов, качество управления).

Далее, на основании прогноза величины дивидендов и рассчитанной ставки дисконтирования можно рассчитать первую часть рыночной стоимости привилегированных акций в рамках доходного подхода.

Вторая часть стоимости - стоимость опциона будет рассчитана с помощью 3-х моделей, краткое описание которых приводится ниже.

Модель Шелтона

Шелтон доказывает, что существует минимальная и максимальная стоимость опциона. Минимальная цена должна соответствовать внутренней стоимости опциона, которая не может быть меньше нуля, потому что опцион не обязывает владельца к исполнению. Если цена опциона падает ниже его внутренней стоимости, инвесторы будут покупать опцион и исполнять его, до тех пор пока цена опциона не вернется к его внутренней стоимости, и будут покупать акции по цене ниже их текущей рыночной цены.

Модель Шелтона предполагает, что если цена акции в 4 раза больше цены исполнения опциона, опцион будет продаваться выше его внутренней стоимости. Кроме того, Шелтон предполагает, что максимальная цена опциона составляет 3/4 цены акции.

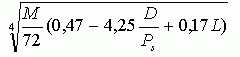

Используя метод регрессионного анализа Шелтон определил, что плотное сближение цен долгосрочных опционов, получается с помощью регулирующего фактора, рассчитываемого следующим образом:[[23]]

|

где M - количество месяцев, оставшихся до исполнения опциона,

D - годовые дивиденды по акции,

Ps - текущая цена акции,

L = 1 если опцион котируется на бирже и 0, если он торгуется на внебиржевом рынке.

Минимальная стоимость опциона - это его внутренняя стоимость, которая определяется путем вычитания текущей цены акции из цены исполнения. Максимальная стоимость равна 3/4 от текущей цены акции.

Стоимость опциона по модели Шелтона определяется по следующей формуле: Минимальная стоимость + (регулирующий фактор)*(максимальная стоимость - минимальная стоимость) = стоимость опциона

Один недостаток формулы Шелтона заключается в том, что она не делает поправки на исторические колебания цены акции. Шелтон проверил фактор волатильности в своем первоначальном исследовании, но не выявил того, что и он влияет на стоимость опциона, тогда как другие факторы были включены в алгоритм расчета.

Модель Блэка-Шоулза

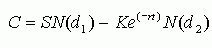

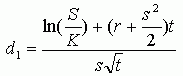

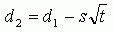

Формула Блэка-Шоулза использует следующую формулу:[[24]]

|

где C - теоретическая стоимость опциона,

S - текущая цена базовых акций,

t - время, остающееся до срока истечения опциона, выраженное как доля года (количество дней до даты истечения/365 дней),

K - цена исполнения опциона,

r - процентная ставка по безрисковым активам,

N(x) - кумулятивное стандартное нормальное распределение,

e - экспонента (2,7183).

S - годовое стандартное отклонение цены базовых акций (историческая волатильность),

ln - натуральный логарифм.

Для понимания сути модели ее целесообразно разделить на две части. Первая часть, SN(d1) отражает ожидаемую прибыль от покупки самих базовых акций. Расчет производится через умножение цены лежащих в основе акций S на изменение премии по опциону колл по отношению к изменению цены базового актива N(d1).

Вторая часть модели Ke(-rt)N(d2) дает приведенную стоимость цены исполнения на дату истечения опциона. Объективная рыночная стоимость опциона колл рассчитывается путем вычитания второй части формулы из первой.[[25]]

Модель Норина - Вольфсона

Предположения, используемые в модели Норина-Вольфсона - вариации модели Блэка-Шоулза - примерно такие же, как и в самой модели Блэка-Шоулза. Однако два различия должны быть отмечены. Первое, модель Норина-Вольфсона учитывает выплаты дивидендов и предполагает, что они выплачиваются постоянно. Второе, модель рассматривает возможное уменьшение стоимости опциона до момента его исполнения.

Модель имеет ту же форму и использует те же определения переменных, которые использовались в модели Блэка-Шоулза, за исключением некоторых различий:[26]

N - количество выпущенных обыкновенных акций,

n - количество обыкновенных акций, которые будут выпущено, если варранты будут исполнены,

d - постоянный дивидендный доход,

|

|

Эта вариация модели Блэка-Шоулза имеет несколько таких же проблем, что и у оригинальной модели. Однако, модель Норина-Вольфсона отражает дивиденды и учитывает возможное уменьшение стоимости опциона, которое может случиться до его исполнения.

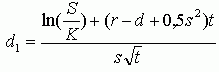

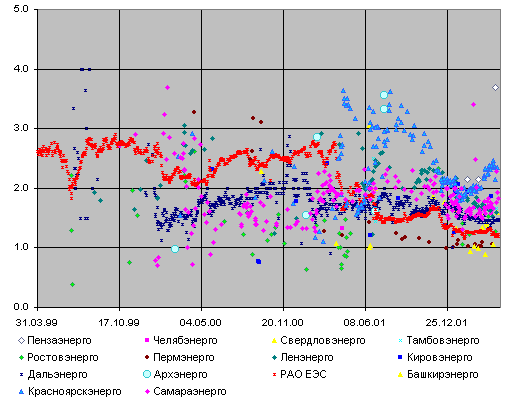

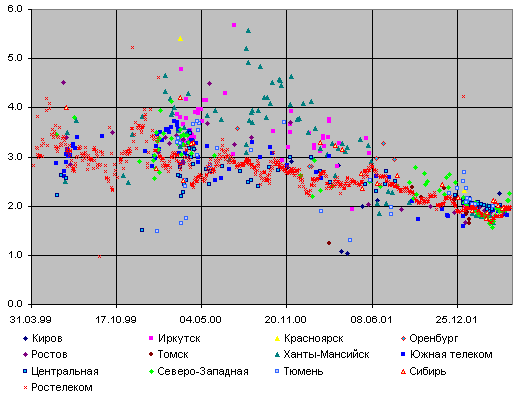

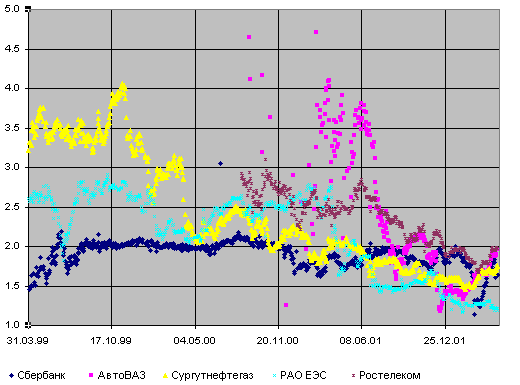

Результаты обработки

На рисунках представлены временные зависимости отношения стоимости обыкновенных к стоимости привилегированных акций в различных отраслях промышленности. Из рисунков видно, что за анализируемый период времени цены на разные категории акций неуклонно сближались. Одновременно наблюдается значительное уменьшение разброса значений этого показателя для каждого эмитента в отдельности и отрасли в целом.

Наиболее убедительно в рамках предложенного подхода выглядит рисунок 4, на котором сведены те же данные по голубым фишкам из различных отраслей промышленности (данные по «Сбербанку» приведены к одному номиналу). Для наглядности на рисунок нанесены данные по акциям «АвтоВАЗ», не относящимся к голубым фишкам, но в последнее время активно торгуемым.

Как видно из графика, и голубые фишки и представитель акций второго эшелона следуют одной закономерности – со временем отношение стоимости обыкновенных акций к привилегированным входит в канал 1,2-2,2. При этом разброс значений существенно уменьшается, что подтверждает выявленные закономерности в поведении соотношения рыночных цен на акции различных категорий.

Выводы

Полученные результаты делают очевидным правомерность следующего подхода к оценке рыночной стоимости малоликвидных или вообще не котируемых организаторами торговли акций предприятий.

Пусть результат оценки компании в целом - S, отношение стоимости обыкновенных акций к стоимости привилегированных - k. Тогда стоимость компании распределяется между обыкновенными и привилегированными акциями следующим образом:

S = n обыкнs обыкн + n прив s прив , где

s обыкни s прив - стоимости обыкновенных и привилегированных акций соответственно, причем S обыкн = ks прив;

n обыкн и n прив – количество размещенных обыкновенных и привилегированных акций соответственно.

Тогда рыночная стоимость привилегированных акций может быть рассчитана по формуле:

s прив = S / (kn обыкн + n прив)

Усредненные в пределах отрасли соотношения стоимостей акций разных категорий, сложившиеся на рынке за период с 01.04.2002 г. по 25.05.2002 г., представлены в таблице и могут быть использованы при расчетах. Расчеты проведены без учета статистического веса капитализации отдельных компаний.

Таблица.9

Отношение стоимости обыкновенных акций к стоимости привилегированных за период с 01.04.2002 г. по 25.05.2002 г.

| Величина\отрасль | Энергетика | Связь | Нефтегазодобыча |

| Среднее значение k | 1.6 | 2.0 | 2.0 |

Кажущаяся необходимой зависимость стоимости привилегированных акций от размера их доли в УК в результате анализа данных, подвергшихся статистической обработке, не выявлена. Рынок практически не различает привилегированные акции в зависимости от конкретных положений устава АО или размера выплачиваемых дивидендов. Рыночная стоимость российских привилегированных акций следует за стоимостью обыкновенных.

Возможно в будущем, после того, как рынок выявит, а инвесторы осознают фундаментальные факторы, определяющие стоимость привилегированных акций, их цена по отношению к обыкновенным изменится. Но сегодняшний рынок оценивает обыкновенные акции в 1,5…2,0 раза выше привилегированных, и оценщик обязан это учитывать.

Рис. 1. Отношение стоимости обыкновенных акций к стоимости привилегированных для эмитентов энергетики.

Рис. 2. Отношение стоимости обыкновенных акций к стоимости привилегированных для эмитентов связи.

Рис. 3. Отношение стоимости обыкновенных акций к стоимости привилегированных для эмитентов нефтегазодобывающей отрасли.

Рис. 4. Отношение стоимости обыкновенных акций к стоимости привилегированных для эмитентов разных отраслей.

Заключение

Привилегированные акции - это акции, дающие преимущественное право их держателям на получение дивидендов и/или части активов акционерного общества при его ликвидации.

По привилегированным акциям размер дивиденда устанавливается акционерным обществом заранее еще при их выпуске. Это так называемый фиксированный дивиденд.

При наличии прибыли, достаточной для выплаты фиксированных дивидендов по привилегированным акциям, общество не вправе отказать держателям указанных акций в выплате дивидендов. В случае отказа общества акционеры могут потребовать выплаты дивидендов в судебном порядке. В случае отсутствия прибыли в данном году образованный ранее за счет прибыли резервный фонд АО может быть использован для выплаты дивидендов по привилегированным акциям. При недостаточности резервного фонда выплата дивидендов по акциям данного типа может переноситься на следующий год и выплачиваться за счет прибыли следующего года.

При выплате дивидендов в первую очередь выплачиваются дивиденды по привилегированным акциям, затем дивиденды по простым акциям.

1. Акционеры - владельцы привилегированных акций общества не имеют права голоса на общем собрании акционеров, если иное не установлено настоящим Федеральным законом.

Привилегированные акции общества одного типа предоставляют акционерам - их владельцам одинаковый объем прав и имеют одинаковую номинальную стоимость.

2. В уставе общества должны быть определены размер дивиденда и (или) стоимость, выплачиваемая при ликвидации общества (ликвидационная стоимость) по привилегированным акциям каждого типа. Размер дивиденда и ликвидационная стоимость определяются в твердой денежной сумме или в процентах к номинальной стоимости привилегированных акций. Размер дивиденда и ликвидационная стоимость по привилегированным акциям считаются определенными также, если уставом общества установлен порядок их определения. Владельцы привилегированных акций, по которым не определен размер дивиденда, имеют право на получение дивидендов наравне с владельцами обыкновенных акций.

Если уставом общества предусмотрены привилегированные акции двух и более типов, по каждому из которых определен размер дивиденда, уставом общества должна быть также установлена очередность выплаты дивидендов по каждому из них, а если уставом общества предусмотрены привилегированные акции двух и более типов, по каждому из которых определена ликвидационная стоимость, - очередность выплаты ликвидационной стоимости по каждому из них.

Уставом общества может быть установлено, что невыплаченный или не полностью выплаченный дивиденд по привилегированным акциям определенного типа, размер которого определен уставом, накапливается и выплачивается не позднее срока, определенного уставом (кумулятивные привилегированные акции). Если уставом общества такой срок не установлен, привилегированные акции кумулятивными не являются.

3. Уставом общества может быть предусмотрена конвертация привилегированных акций определенного типа в обыкновенные акции или привилегированные акции иных типов по требованию акционеров - их владельцев или конвертация всех акций этого типа в срок, определенный уставом общества. В этом случае уставом общества на момент принятия решения, являющегося основанием для размещения конвертируемых привилегированных акций, должны быть определены порядок их конвертации, в том числе количество, категория (тип) акций, в которые они конвертируются, и иные условия конвертации. Изменение указанных положений устава общества после принятия решения, являющегося основанием для размещения конвертируемых привилегированных акций, не допускается.

Конвертация привилегированных акций в облигации и иные ценные бумаги, за исключением акций, не допускается. Конвертация привилегированных акций в обыкновенные акции и привилегированные акции иных типов допускается только в том случае, если это предусмотрено уставом общества, а также при реорганизации общества в соответствии с настоящим Федеральным законом.

4. Акционеры - владельцы привилегированных акций участвуют в общем собрании акционеров с правом голоса при решении вопросов о реорганизации и ликвидации общества.

Акционеры - владельцы привилегированных акций определенного типа приобретают право голоса при решении на общем собрании акционеров вопросов о внесении изменений и дополнений в устав общества, ограничивающих права акционеров - владельцев привилегированных акций этого типа, включая случаи определения или увеличения размера дивиденда и (или) определения или увеличения ликвидационной стоимости, выплачиваемых по привилегированным акциям предыдущей очереди, а также предоставления акционерам - владельцам привилегированных акций иного типа преимуществ в очередности выплаты дивиденда и (или) ликвидационной стоимости акций. Решение о внесении таких изменений и дополнений считается принятым, если за него отдано не менее чем три четверти голосов акционеров - владельцев голосующих акций, принимающих участие в общем собрании акционеров, за исключением голосов акционеров - владельцев привилегированных акций, права по которым ограничиваются, и три четверти голосов всех акционеров владельцев привилегированных акций каждого типа, права по которым ограничиваются, если для принятия такого решения уставом общества не установлено большее число голосов акционеров.

5. Акционеры - владельцы привилегированных акций определенного типа, размер дивиденда по которым определен в уставе общества, за исключением акционеров - владельцев кумулятивных привилегированных акций, имеют право участвовать в общем собрании акционеров с правом голоса по всем вопросам его компетенции, начиная с собрания, следующего за годовым общим собранием акционеров, на котором независимо от причин не было принято решение о выплате дивидендов или было принято решение о неполной выплате дивидендов по привилегированным акциям этого типа. Право акционеров - владельцев привилегированных акций такого типа участвовать в общем собрании акционеров прекращается с момента первой выплаты по указанным акциям дивидендов в полном размере.

Акционеры - владельцы кумулятивных привилегированных акций определенного типа имеют право участвовать в общем собрании акционеров с правом голоса по всем вопросам его компетенции, начиная с собрания, следующего за годовым общим собранием акционеров, на котором должно было быть принято решение о выплате по этим акциям в полном размере накопленных дивидендов, если такое решение не было принято или было принято решение о неполной выплате дивидендов. Право акционеров - владельцев кумулятивных привилегированных акций определенного типа участвовать в общем собрании акционеров прекращается с момента выплаты всех накопленных по указанным акциям дивидендов в полном размере.

Список литературы

1. Гражданский кодекс Российской Федерации. Части первая, вторая и третья. – М.: ООО «ТК Велби», 2003.

2. Указ Президента РФ от 01.07.1992 г. N 721

3. "Арбитражно-судебная практика применения Федерального закона "Об акционерных обществах"., 1997

4. Алехин Б. Мониторинг ликвидности рынка государственных ценных бумаг на ММВБ / Б. Алехин, Э. Астанин, И. Тиссен // Рынок ценных бумаг. – 2002. - № 16. – С. 54-59.

5. Алехин Б. Рынок ценных бумаг – экономическая основа вертикали власти // Рынок ценных бумаг. – 2002. – С. 29-34.

6. Баринов Э.А., Хмыз О.В. Рынки: валютные и ценных бумаг. – М.: «Экзамен», 2001.

7. Баранов А. Российский рынок корпоративных долговых инструментов: итоги 2002 г. и перспективы // Рынок ценных бумаг. – 2001. – № 4. – С. 24-27.

8. Беленькая О. Особенности финансирования капиталообразующих инвестиций в России // Рынок ценных бумаг. – 2002. - № 13.

9. Бондарь Т. Рынок региональных облигаций: проблемы формирования // Финансы. – 2002. - № 1. – С. 17-20.

10. Виленчик В. Выпуск облигаций местными органами власти // Рынок ценных бумаг. – 2002. - № 10. – С 71-76.

11. Вопросы теории и практики эмиссионных ценных бумаг // Хозяйство и право. – 2002. – № 4 – С. 64-80.

12. Гудкина И.Б. Конструирование государственных ценных бумаг на российской рынке // Вестник Московского ун-та. Сер. 6., экономика. – 2001. - №. 5. – С. 40-54.

13. Драчев С.Н. Фондовые рынки: основные понятия, механизмы, терминология. – М., 1999.

14. Казарин М. Рынок производных инструментов (срочный рынок) // Рынок ценных бумаг. – 2002. - № 9. – С. 23-26.

15. Костиков И.В. Благоприятные перемены на российском фондовом рынке // Финансы. – 2002. - № 5. – С. 3-6.

16. Кожин К. Все об экзотических опционах // Рынок ценных бумаг. – 2002. - № 16. – С. 60-64.

17. Козлов Н.Б. Банки и инвестиционные компании на российском фондовом рынке // ЭКО. – 2003. - № 1. – С. 80-95.

18. Кузнецов П.В. Муравьев А.А. Структура акционерного капитала и результаты деятельности фирм в России: Анализ «голубых фишек» фондового рынка // Консорциум экон-х исследований и образования. Сер. «Науч. доклады». – 2002. - № 01/10.

19. Коупленд Том, Коллер Тим, Муррин Джек. "Стоимость компаний: оценка и управление". Пер. с англ. " М.: ЗАО "Олимп " Бизнес", 1999

20. Миркин Я.М. Ценные бумаги и фондовый рынок. Учебник. – М.: Изд-во «Перспектива». – 1999.

21. Рынок ценных бумаг: Учебник / Под ред. В.А. Галанова, А.И. Басова. – М.: Финансы и статистика, 2000.

22. "Рынок ценных бумаг" № 12 за 2002 г.

23. Сизов Ю. Стратегический подход к регулированию рынка ценных бумаг // Вопросы экономики. – 2001. - № 11. – С. 51-68.

24. Сколько стоит фирма? Теорема ММ: Пер. с англ. - 2-е изд. - М.: Дело, 2001

25. Сильницкий А., Кукушкин О. Фондовый рынок: мифы и реальность // Страховое ревю. – 2002. –№ 1. – С. 11-21.

26. Томлянович С. Перспективы развития российского фондового рынка в 2002 – 2003 гг. // Рынок ценных бумаг. – 2002. – № 9. – С. 42-47.

27. Обзор экономики России. Основные тенденции развития. 2002. IV. Пер. с англ. – М., 2002.

28. Шарп У., Александер Г., Бэйли Дж. Инвестиции: Пер с англ. - М: ИНФРА-М, 1998, стр. 661

[1] "Арбитражно-судебная практика применения Федерального закона "Об акционерных обществах"., 1997

[2] "Рынок ценных бумаг" № 12 за 2002 г.

[3] Гудкина И.Б. Конструирование государственных ценных бумаг на российской рынке // Вестник Московского ун-та. Сер. 6., экономика. – 2001. - №. 5. – С. 40-54.

[4] пункт 6.4 Стандартов эмиссии акций при учреждении акционерных обществ, дополнительных акций, облигаций и их проспектов эмиссии, утвержденных постановлением ФКЦБ России от 11.11.98 № 47

[5] Алехин Б. Рынок ценных бумаг – экономическая основа вертикали власти // Рынок ценных бумаг. – 2002. – С. 29-34.

[6] Алехин Б. Мониторинг ликвидности рынка государственных ценных бумаг на ММВБ / Б. Алехин, Э. Астанин, И. Тиссен // Рынок ценных бумаг. – 2002. - № 16. – С. 54-59

[7] Драчев С.Н. Фондовые рынки: основные понятия, механизмы, терминология. – М., 1999.

[8] Драчев С.Н. Фондовые рынки: основные понятия, механизмы, терминология. – М., 1999.

[9] Кузнецов П.В. Муравьев А.А. Структура акционерного капитала и результаты деятельности фирм в России: Анализ «голубых фишек» фондового рынка // Консорциум экон-х исследований и образования. Сер. «Науч. доклады». – 2002. - № 01/10.

[10] "Рынок ценных бумаг" № 12 за 2002 г.

[11] Томлянович С. Перспективы развития российского фондового рынка в 2002 – 2003 гг. // Рынок ценных бумаг. – 2002. – № 9. – С. 42-47.

[12] Томлянович С. Перспективы развития российского фондового рынка в 2002 – 2003 гг. // Рынок ценных бумаг. – 2002. – № 9. – С. 42-47.

[13] Обзор экономики России. Основные тенденции развития. 2002. IV. Пер. с англ. – М., 2002.

[14] Там же

[15] Сизов Ю. Стратегический подход к регулированию рынка ценных бумаг // Вопросы экономики. – 2001. - № 11. – С. 51-68.

[16] Там же

[17] Томлянович С. Перспективы развития российского фондового рынка в 2002 – 2003 гг. // Рынок ценных бумаг. – 2002. – № 9. – С. 42-47.

[18] Томлянович С. Перспективы развития российского фондового рынка в 2002 – 2003 гг. // Рынок ценных бумаг. – 2002. – № 9. – С. 42-47.

[19] Костиков И.В. Благоприятные перемены на российском фондовом рынке // Финансы. – 2002. - № 5. – С. 3-6

[20] Коупленд Том, Коллер Тим, Муррин Джек. "Стоимость компаний: оценка и управление". Пер. с англ. " М.: ЗАО "Олимп " Бизнес", 1999.

[21] Рынок ценных бумаг: Учебник / Под ред. В.А. Галанова, А.И. Басова. – М.: Финансы и статистика, 2000.

[22] Рынок ценных бумаг: Учебник / Под ред. В.А. Галанова, А.И. Басова. – М.: Финансы и статистика, 2000.

[23] Рынок ценных бумаг: Учебник / Под ред. В.А. Галанова, А.И. Басова. – М.: Финансы и статистика, 2000.

[24] Там же

[25] Рынок ценных бумаг: Учебник / Под ред. В.А. Галанова, А.И. Басова. – М.: Финансы и статистика, 2000.

[26] Там же

[27] Сколько стоит фирма? Теорема ММ: Пер. с англ. - 2-е изд. - М.: Дело, 2001

[28] Шарп У., Александер Г., Бэйли Дж. Инвестиции: Пер с англ. - М: ИНФРА-М, 1998, стр. 661

[29] Шарп У., Александер Г., Бэйли Дж. Инвестиции: Пер с англ. - М: ИНФРА-М, 1998, стр. 661

[30] Костиков И.В. Благоприятные перемены на российском фондовом рынке // Финансы. – 2002. - № 5. – С. 3-6.

[31] Указ Президента РФ от 01.07.1992 г. N 721

Оглавление

Введение 2

1. Привилегированные акции и некоторые особенности их оценки_ 3

1.1. Особенности привилегированных акций и права их владельцев 3

1.2. Общий подход к оценке стоимости привилегированных акций_ 6

1.2.1. Прогнозирование денежных потоков 6

1.2.2. Определение ставки дисконтирования 7

2.3. Некоторые аспекты оценки привилегированных акций_ 9

2. Некоторые особенности определения рыночной стоимости привилегированных акций доходным подходом. 11

2.1. Доходный подход: оценка привилегированных акций_ 11

2.2. Прогнозирование будущих дивидендных выплат 12

2.3. Определение ставки дисконтирования 12

2.3.1. Модель CAPM_ 13

2.3.2.Модель Шелтона 14

2.3.3.Модель Блэка-Шоулза 15

2.3.4.Модель Норина - Вольфсона 16

2.4. Использование опционных моделей для оценки прав привилегированных акционеров 16

3. Экономический анализ привилегированных акций российских предприятий 24

3.1. Об отличительных особенностях, определяющих рыночную стоимость привилегированных акций. 24

3.2. Обоснование предлагаемого подхода 25

3.3. Коротко о методах обработки. 25

3.4. Результаты обработки_ 25

3.5. Выводы_ 26

Заключение 29

Список литературы_ 31

Введение

Привилегированные акции - это акции, дающие преимущественное право их держателям на получение дивидендов и/или части активов акционерного общества при его ликвидации.

По привилегированным акциям размер дивиденда устанавливается акционерным обществом заранее еще при их выпуске. Это так называемый фиксированный дивиденд.

Привилегированные акции в России торгуются в среднем с дисконтом от 20% до 60% к обыкновенным, в то время как на западных рынках такая диспропорция отсутствует. Существенный дисконт российских привилегированных акций объясняется их невысокой ликвидностью вследствие низкой корпоративной культуры эмитентов, отсутствия единых стандартов расчета чистой прибыли (для определения дивидендов) и незащищенности прав их держателей. Однако в последнее время ситуация постепенно меняется и привилегированные акции приобретают все большую популярность среди инвесторов. Прежде всего, существенно повысились прозрачность и стандарты корпоративного управления российских эмитентов. Кроме того, вступила в силу новая редакция закона "Об акционерных обществах", в результате чего права держателей привилегированных акций получили надежную юридическую защиту. Теперь владельцам привилегированных акций обеспечено право отдельного голосования по всем вопросам, затрагивающим их интересы. Более того, для принятия таких решений необходимо одобрение 75% держателей привилегированных акций. Ранее голоса акционеров, владеющих привилегированными акциями, учитывались при принятии решений лишь весьма ограниченного числа вопросов, а вопрос конвертации привилегированных акций в обыкновенные владельцы последних могли решать без участия держателей привилегированных.

В ближайшее время ожидается принятие закона Госдумой, в соответствии с которым будет введено стандартизированное понятие чистой прибыли, что прибавит дополнительную ценность привилегированным акциям. Наиболее примечательным примером нетрадиционного расчета чистой прибыли является Сургутнефтегаз, собственная методика которого заключается в вычитании из чистой прибыли капитальных затрат, в результате чего размер дивидендов, соответственно, уменьшается. Принятие данного закона заставит менеджмент Сургутнефтегаза пересмотреть размер дивидендов по своим привилегированным акциям в сторону повышения.

Привлекательность вложений в привилегированные акции также возрастает в случае ожидаемой реструктуризации конкретной отрасли или компании. Здесь большие ожидания связаны с конвертацией привилегированных акций энергокомпаний в обыкновенные в пропорции 1:1.

В целом повышенный интерес с начала года к привилегированным акциям объясняется в том числе сезонным фактором, а именно приближением сроков закрытия реестров акционеров (обычно весной). Так, повышенные ожидания относительно финансовых результатов Сбербанка отражаются в опережающей динамике привилегированных акций данной компании.

На наш взгляд, вложения в привилегированные акции российских компаний более чем оправданы.

Из всего выше сказанного мы можем сделать вывод о том, что данная тема на сегодняшний является очень актуальной.

Целью исследования является изучение привилегированных акций на российском рынке.

Объектом исследования являются российские предприятия выпускающие привилегированные акции.

Предметом исследования являются привилегированные акции.

Привилегированные акции и некоторые особенности их оценки

Дата: 2019-07-24, просмотров: 363.