Помимо общих факторов кризиса, существуют и специфические причины его быстрого развертывания в России. Внешне все выглядит парадоксально: кризис стремительно распространился в стране, отличавшейся особенно благоприятной макроэкономической ситуацией, характеризовавшейся двойным профицитом (бюджета и платежного баланса), что стало фактором привлечения иностранного капитала в Россию, расширявшего плечо заимствований. Естественно, при начале кризиса эффект получился противоположный – сжатие кредитного плеча, что немедленно привело к падению фондового рынка.

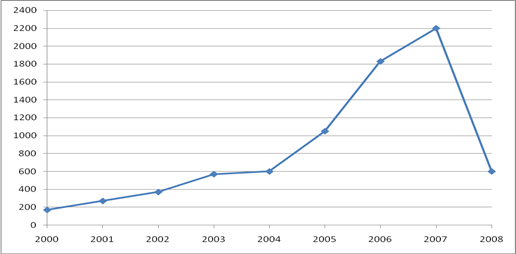

Параллельно выяснилось, что российский фондовый рынок, несмотря на бурный рост в 2004–2007 гг., пребывает еще в зачаточном состоянии. Он способен быстро сдуться до минимальных значений. Правда, они имеют определенную внутреннюю логику. Как видно на рисунке 2, в результате падения рынка фондовые индексы пришли примерно в ту точку, где они могли бы находиться в отсутствие скачка 2005–2007 гг.

Рис. 2 Динамика индекса РТС

Представленная на графике фигура, напоминающая треугольник, наглядно отражает формирование пузыря на финансовом рынке, что стало результатом бума, ведущего к наращиванию диспропорций.

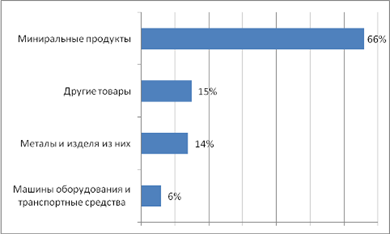

Таков зеркальный эффект явления, с которым Россия столкнулась после кризиса 1 998 г. Ускорение развития мировой экономики создавало спрос на продукты российского производства, что привело к буму тогда, когда начался рост цен на энергоносители (см. рис. 3). О необходимости структурной диверсификации, естественно, много говорили, но в условиях бума всерьез этим вопросом никто заниматься не собирался. Существенной проблемой стал рост корпоративных внешних заимствований. Особую остроту ей придавало то, что большая их часть фактически была квазигосударственной. Многие предприятия-заемщики тесно связаны с государством и действуют в логике «приватизации прибылей и национализации убытков». Так они воспринимаются и на

финансовом рынке, агенты которого понимают, что в случае кризиса крупнейшие российские частные заемщики смогут опереться на поддержку федерального бюджета. Тем самым возникает ситуация морального риска (moral hazard), известная со времен азиатского кризиса 1 997 г., когда одни могут безответственно занимать деньги, а другие – давать их без достаточных оснований. Но именно государству придется спасать

должников в случае экономического кризиса. Можно говорить о нарастании тенденции «чеболизации» ряда ведущих российских компаний, если использовать пример южнокорейских чеболей – фирм, находящихся под фактическим государственным контролем и исповедующих принцип «приватизация прибылей и национализация убытков».

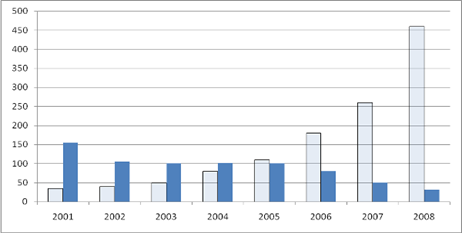

В 2007 г. произошло важное изменение в динамике внешней задолженности:

если до сих пор совокупная долговая нагрузка (государственная и корпоративная) снижалась, то теперь она начала расти (см. рис. 4). Это существенно усилило зависимость России от колебаний мировой финансовой конъюнктуры, а вскоре привело к развертыванию полномасштабного кризиса. Укажем на еще одну ошибку в деятельности

отечественных заемщиков: они легко соглашались на залоговые схемы, хотя успехи российской экономики последних лет позволяли во многих случаях обходиться без залогов. В результате в условиях кризиса они столкнулись с быстрым падением их стоимости (начал действовать механизм margin calls – требования о пополнении залогов при их обесценении) и реальной угрозой лишиться своих активов.

Рис. 3 Структура экспорта РФ, 2006 г. (в %)

Рис. 4 Объем внешней задолженности РФ (млрд. долл.)

Эта ситуация сказалась на выработке бюджетной и курсовой политики.

С одной стороны, наличие значительной задолженности влиятельных (в том числе околобюджетных) игроков, нередко обладающих стратегически важными активами, ограничивало возможности снижения валютного курса рубля, что привело бы к резкому удорожанию обслуживания их внешнего долга. С другой стороны, чтобы оказать заемщикам финансовую помощь по его покрытию или выкупу, необходимо было использовать государственные ресурсы.

Свою ложку дегтя в августе 2008 года внес и грузино-осетинский конфликт, породивший противостояние России и стран Запада и повлекший за собой отток иностранного капитала из страны. Но многие западные экономисты склонны видеть причину этого не столько в военных действиях, сколько в возникших чуть ранее скандалах вокруг энергетических компаний ТНК-ВР и Мечел, когда западные и российские менеджеры также разошлись во взглядах на управление. И хотя большая часть этих конфликтов уже урегулирована, отношение Запада к нашей стране во многом изменилось, а фондовый рынок потерпел немало убытков.

Дата: 2019-07-24, просмотров: 356.