Введение

Ровно год назад обанкротился один из крупнейших американских банков – Lehman Brothers Holdings Inc. Именно эту дату – 15 сентября 2008 г. – принято считать днем начала мирового финансового кризиса, сравнимого по масштабам с Великой депрессией 30-х годов прошлого века.

Всего лишь пару лет назад никто не мог даже предположить, что небольшой кризис в сфере высокорисковых кредитов класса subprime в США перекинется на всю мировую финансовую систему и создаст угрозу краха банковской системы многих стран.

Lehman Brothers объявил о банкротстве в ночь с воскресенья на понедельник, поэтому эта новость сказалась, прежде всего, на развивающихся рынках, в частности на России.

Отечественный фондовый рынок отреагировал на банкротство американского гиганта резким обвалом котировок: по итогам торгов индекс ММВБ потерял 6,18%, а снижение индекса РТС составило 4,88%. На открывшихся чуть позже американских биржах падение индексов стало самым масштабным с 11 сентября 2001 г.: акции Lehman Brothers рухнули сразу на 90%.

На следующий день, 16 сентября, кризис, несмотря на все громкие заявления, в том числе со стороны первых лиц государства, о том, что российский рынок акций крепок, выдержит и не поддастся паническим настроениям, а также несмотря на меры, направленные на быстрое увеличение ликвидности в российском финансовом секторе, все же углубился. Российский рынок акций пережил «черный вторник»: индекс ММВБ обвалился на 17,45%, РТС рухнул на 11,47%. Впервые за долгое время ФСФР пришлось приостанавливать торги в РТС и на ММВБ.

17 сентября обвал российских рынков продолжился. Спустя всего лишь полтора часа после начала торговой сессии индекс ММВБ рухнул на 10%. В результате ФСФР пошла на фактически беспрецедентный (по крайней мере, со времен конца 1990-х годов) шаг и волевым решением прекратила торги на обеих биржах с формулировкой «в соответствии с законом о защите интересов инвесторов» и «вплоть до особого распоряжения». Во время паузы (которая затянулась на два дня) правительство в срочном порядке решало, что делать. В итоге был принят целый ряд радикальных и судьбоносных решений.

Президент России Дмитрий Медведев поручил правительству РФ зарезервировать 500 млрд. руб. на поддержку стабильности российского фондового рынка. «Предлагаю правительству предусмотреть возможность использования до 500 млрд. руб. на поддержку стабильности фондового рынка, причем 250 млрд. руб. зарезервировать непосредственно в бюджете», – сказал тогда президент РФ.

Более того, тогда же премьер-министр РФ Владимир Путин четко заявил, что считает, что ситуация на финансовом рынке не связана с проблемами в экономике России. «У нас двойной профицит – бюджета и торгового баланса», – сказал он, добавив, что в России растут золотовалютные резервы, устойчиво растут возможности государства в социальной сфере. По мнению премьера, основной причиной трудностей является сложная ситуация на финансовом рынке США и Европы.

На следующие две недели мировые рынки акций взяли передышку. Однако 6 октября падение российского рынка возобновилось. Биржевые индексы РФ пережили самый мощный обвал в своей истории: ММВБ опустился на 18%, РТС – на 19%. Федеральная служба по финансовым рынкам ввела жесткие ограничения по остановке торгов в случае резкого падения индексов. Инвесторы продавали акции на фоне обвала на европейских и американских биржевых площадках, пытаясь вывести деньги из сильно пошатнувшейся экономики мира.

Теоретические аспекты начавшегося кризиса 2008 года

Причины кризиса

Анализируя разворачивающийся на наших глазах кризис, целесообразно отдельно рассматривать три группы его причин: во-первых, специфические проблемы американской экономики; во-вторых, системные, фундаментальные проблемы современного экономического развития; в-третьих, специфические российские обстоятельства. Эти факторы действуют разнонаправлено, и борьба с кризисом должна строиться с учетом всех трех групп.

Анализ

Машиностроение

Все вышесказанное неизбежно сказывается на всех видах деятельности, таких как производство всех видов машин и оборудования инвестиционного назначения и производство строительных конструкций и материалов.

Так, производство машин и оборудования в апреле 2009 г. по отношению к аналогичному периоду 2008 г. находилось на уровне 48,3%, электрооборудования, электронного оборудования и оптического приборостроения – 61,7%, транспортных средств и оборудования – 62,6%.

В зону наибольшего поражения попали отрасли российского машиностроения с преобладанием серийного производства и низкой конкурентоспособностью как на внешнем, так и на внутреннем рынке. Это строительно-дорожное и сельскохозяйственное машиностроение (включая производство машин для лесной и деревообрабатывающей промышленности), а также коммунальное машиностроение. В среднем по этой группе отраслей спад составил до 60%.

Оборудование для горнодобывающей и нефте- и газодобывающей отраслей промышленности также в списке аутсайдеров.

Пока относительно благополучно энергетическое машиностроение, так как ему присущ единичный, в лучшем случае – мелкосерийный характер производства. Производственный цикл для такого оборудования значительно превышает годовые рамки, и поэтому предприятия энергетического машиностроения еще сдают выполненные по докризисным контрактам заказы, они обеспечивают в целом благоприятные показатели.

Производство газовых турбин за год с января – апреля 2008 г. по январь – апрель 2009 г. возросло на 22,2%, турбин гидравлических – на 20,1% при одновременном спаде производства более простых и массовых компрессоров воздушных и газовых приводных на 58,7%.

Завершение работ по крупным контрактам существенно ухудшит положение в подобных отраслях. Это отдельные производства тяжелого подъемно-транспортного машиностроения, химического (101,2%), не говоря уже об атомном. Их быстрое падение может повлиять на общий масштаб спада в машиностроении.

На Уралмаше сегодня выполняются ранее сформированные заказы, а новых нет. Рассматривается вариант частичной остановки производства.

Безработица в России

Мировой финансовый кризис вызвал производственный спад во многих экономических отраслях. В октябре 2008 года по России пошла волна сокращений. Самыми слабыми звеньями оказались строительство, металлургия, автопром, а также кредитные и банковские учреждения.

По оперативным данным Федеральной службы государственной статистики, безработица в РФ в ноябре 2008 года увеличилась по сравнению с III кварталом 2008 г. на 8%. Службой занятости было поставлено на учет по безработице 1,5 млн. чел. В то время как, по результатам опросов, проводимых ГОССТАТом, безработными на конец ноября себя считали 5 млн. чел., что составляет 6,6% всего трудоспособного населения. При этом не учитываются те граждане, которые работали без официального оформления по ТК и потеряли источник дохода в связи с кризисными трудностями работодателя.

Латентная безработица

Специфика занятости в России такова, что уровень латентной безработицы вполне может быть соизмерим с официальными данными. Даже на текущий момент по некоторым данным специалистов количество безработных в центральных регионах превышает официальные данные приблизительно в 6 раз. Например, если в Смоленской области официально зарегистрированный уровень безработицы один из самых низких в России – 0,7% трудоспособного населения, то реальный составляет около 6% трудоспособных граждан.

Сходная ситуация с безработицей наблюдается и в Калужской области – здесь по неофициальным данным реальный уровень безработицы стремится к 5% трудоспособного населения области.

Примеры

Более устрашающая картина наблюдается в других регионах страны. В Калининградской области около турникетов центров занятости толпится более чем на четверть безработных больше, в то время как работодатели сократили свои вакансии вполовину. А за март-апрель по данным крупнейших предприятий области будет сокращено еще около трети рабочих.

Ульяновск также стремительно увеличивает количество безработных. Согласно данным, поданным предприятиями области, количество уволенных пополнится более чем на 4 тысячи человек. Курские заводы РТИ и Электроаппарат также сообщают о предстоящих сокращениях. А на Михайловском ГОКе людей отправляют в неоплачиваемые отпуска – руководство предприятия боится, что турникеты в административном здании не выдержат массовых протестов уволенных.

Массовые увольнения ожидаются и в Алтайском крае – более 3,5 тысячи работников из более чем 300 предприятий потеряют работу. Неутешительные данные по Уфе – здесь население крайне тяжело переживает кризис и безработицу, появился рэкет и снизился уровень достатка у жителей. А в Красноярском крае ожидается около 12000 безработных. Например, назревает конфликт администрации Красноярского фармацевтического завода с работниками, подлежащими увольнению. Рабочие завода обвиняют руководство завода в том, что воспользовавшись кризисной ситуации, руководство хочет снести все корпуса завода и очистить площадку для жилого строительства. И уже начинают собирать у турникетов администрации протестные акции.

Торговля

Общее падение спроса население естественно привело к падению уровня торговли импорт алкоголя. В январе импорт алкоголя в Россию рухнул практически по всем позициям. Вдобавок упало производство горячительных напитков внутри страны, свидетельствует последняя статистика. Тем, кто привык к виски, джину и текиле, придется либо отказываться от этой привычки, либо довольствоваться аналогами этих напитков, сделанными в родной стране.

Как говорится в последнем обзоре Центра исследований федерального и регионального рынков алкоголя (ЦИФРРА), поставки виски, рома, текилы, джина и абсента, которые в последние годы серьезно конкурировали с водкой на российском рынке, в этом году могут снизиться впервые за восемь лет, пишут «Новые известия».

Снижение импорта началось еще осенью из-за падения спроса на элитный алкоголь, но в январе превратилось в обвал. Такая ситуация почти по всем спиртным напиткам (в том числе вину) за исключением слабоалкогольных.

По мнению заместителя председателя правления Союза производителей алкогольной продукции Дмитрия Доброва, падение импорта вызвано в основном финансовыми причинами. «Раньше импортеры привлекали кредиты для закупок, но сейчас это очень сложно. Кроме того, продукция поставлялась в магазины на условиях товарного кредита, то есть сначала отдавали товар, а через несколько месяцев получали за него деньги. Сейчас идут сбои по всей товарной цепочке, перечисление денег задерживается, что мешает импортерам делать новые закупки», – пояснил «НИ» Добров.

Что касается российских производителей, то, согласно Росстату, зафиксировано падение внутреннего производства водки и ликероводочных изделий. Естественно, что отечественные производители готовы рассматривать любые идеи, которые помогли бы им хоть чуть-чуть поднять продажи.

Руководитель ЦИФРРА Вадим Дробиз полагает, что российские производители могут воспользоваться ситуацией и заместить выпадающий импорт напитками собственного производства. Так, в небольших масштабах виски производится в Ставрополье и Дагестане, а шнапс – в Краснодарском крае. В таком случае реально увидеть, что малоизвестная российская марка Praskoveyskoe вытеснит с полок, если не Johnnie Walker, то хотя бы Glen Clyde. Тем более что наладить массовое дешевое производство виски удалось в Индии, а японские сорта на международных конкурсах побеждали даже «шотландцев».

Торговые планы России и Китая

Российские власти признали, что в 2009 году торговый оборот России и Китая не превысит $40 млрд. Это перечеркивает планы правительств двух стран довести к 2010 году товарооборот до $60–80 млрд. Одновременно изменяется структура российского экспорта в Китай, доля сырья в котором продолжает увеличиваться, сообщает BFM.ru.

Показатели двустороннего товарооборота огласил вчера торговый представитель России в КНР Сергей Цыплаков: «Если в начале кризиса ставилась задача сохранить товарооборот между нашими странами на уровне 2008 года, очевидно, что она не может быть выполнена, кризис оказался глубже, чем мы могли рассчитывать. Объем торговли по итогам года составит около 40 млрд.».

По словам чиновника, нынешний финансовый кризис «серьезно сказался на темпах развития торгово-экономического сотрудничества и роста товарооборота, нанес сильный удар по нашему двухстороннему сотрудничеству и ухудшил экономическую ситуацию и в самой России».

Как считает Цыплаков, хотя ситуацию в России в последнее время несколько улучшилась, однако «она в целом оказала отрицательное влияние на наши двухсторонние торговые отношения».

По данным газеты «Жэньминь жибао», общий объем китайско-российской торговли достиг в 2008 году $56,8 млрд. В результате, в последние два года Россия вышла на восьмое место среди крупнейших торговых партнеров Китая, а Китай стал вторым-третьим по величине торговым партнером России.

Но из-за кризиса, по данным российского торгпредства, итогом 10 месяцев 2009 года стало сокращение товарооборота между Россией и Китаем по сравнению с тем же периодом 2008 года на 34,4% – до $31,5 млрд. Экспорт России за 10 месяцев сократился на 16,3% до $17,7 млрд., а импорт из Китая – на 48,7% до $13,8 млрд.

«При благоприятном стечении обстоятельств в 2010 году объем двустороннего товарооборота может составить 50 млрд. долларов», – отметил Цыплаков.

Торговля с Белоруссией

Товарооборот России и Белоруссии в 2009 году по сравнению с 2008 годом упал на 40,2% из-за последствий мирового финансового кризиса, сообщил в понедельник в Москве заместитель госсекретаря Союзного государства Василий Хрол. В посольстве Белоруссии в Москве сообщили, что в январе-сентябре 2009 года товарооборот составил более 2,2 млрд.... долларов. По словам чиновника, снижение товарооборота РФ со странами СНГ «произошло минимум на 45%». Он также сообщил, что в декабре пройдет итоговое заседание Совета министров Союзного государства, на котором будет рассматриваться проблема совместных российско-белорусских действий, направленных на выход из финансового кризиса.

Антикризисные меры

Ограниченность ресурсов и резервов правительства в условиях, когда быстрый выход из кризиса становится все менее вероятным, выступает предпосылкой сдвига в экономической политике от «оперативно-тактических» мер, направленных на смягчение кризиса, к мерам, ориентированным на его преодоление. В период острой фазы кризиса сокращение горизонта экономической политики было неизбежным, но систематический мониторинг принятых мер и структурированная предварительная оценка новых мер позволят его удлинить и увязать текущие действия правительства с ранее заявленными стратегическими приоритетами.

К настоящему времени правительство РФ сформировало и реализует широкий набор антикризисных мер, уникальный по количеству форм и направлений воздействия государства на экономику, по объемам используемых ресурсов.

С начала проведения антикризисной политики в качестве приоритетов были заявлены:

– поддержка (обеспечение стабильности) финансового сектора;

– социальная поддержка населения, сохранение и создание новых рабочих мест;

– поддержка отдельных, наиболее чувствительных к кризису отраслей реального сектора экономики на основе стимулирования внутреннего спроса и импортозамещения;

– поддержка системообразующих и градообразующих предприятий.

После завершения цикла принятия «пожарных мер», а также с осознанием длительности кризиса усиливается объективная потребность в системной оценке антикризисной политики государства по отношению к реальному сектору экономики. При проведении оценки антикризисных мер в рамках нашего проекта основное внимание уделялось не обсуждению целесообразности той или иной меры, а оценке используемых инструментов государственного регулирования (воздействия), соответствующих правил, а также механизмов, обеспечивающих их выполнение.

Основные задачи

В весьма сжатые сроки (практически с ноября 2008 г.) был заявлен широкий набор антикризисных мер по поддержке реального сектора экономики, реализация которых потребовала не только разработки и принятия множества нормативных правовых актов, но и формирования новых механизмов «ручного управления» по ряду инструментов. Многие меры реализовывались в условиях жестких временных ограничений, сильнейшего давления различных групп интересов.

В результате резко возросла нагрузка на административную систему, что в некоторых случаях привело к «рассинхронизации» практической реализации мер. Так, отметим существенную задержку с размещением госзаказа (и, как следствие, вынужденное расширение набора мер по привлечению финансирования для крупнейших, системообразующих компаний, предприятий оборонно-промышленного комплекса – ОПК). Но самое главное – возник разрыв между принятием нормативных актов и практической реализацией соответствующих мер. Возможно, по указанной причине усилилось стремление принимать дополнительные меры. Все это привело к своеобразным догоняющим друг друга «волнам»4 формирования мер по отдельным отраслям (секторам), направлениям экономической политики и определило множественность и разнородность итогового набора антикризисных мер к марту 2009 г. В то же время проведение антикризисной политики позволило ускорить реализацию ряда ранее запланированных стратегических мер, особенно в части развития корпоративного регулирования, поддержки малого и среднего предпринимательства (МСП), совершенствования налогового регулирования.

В связи с этим представлялось важным реконструировать задачи антикризисной политики, исходя из состава и особенностей реализуемых мер. В основном антикризисные меры направлены на решение следующих задач:

– расширение доступа предприятий к финансовым ресурсам (прямое кредитование госбанками, финансовыми институтами развития, их капитализация; стимулирование частного кредитования путем предоставления субсидий по процентным ставкам и госгарантий; рекомендации банкам по кредитованию; расширение условий для привлечения капитала на основе выпуска акций и облигаций и их выкупа уполномоченными организациями);

– снижение нагрузки на бизнес (налоговой нагрузки, вывозных таможенных пошлин, административной нагрузки; ограничение роста тарифов на услуги и продукцию субъектов естественных монополий);

– смягчение негативных социальных последствий и развитие рынка труда (увеличение пособий по безработице, софинансирование региональных программ занятости, ограничения на использование иностранной рабочей силы);

– стимулирование внутреннего спроса (госзакупки, авансирование, преференции для отечественных производителей, закупки и инвестиционные программы субъектов естественных монополий, лизинг, защитные таможенные меры, субсидии по кредитам потребителей);

– поддержка малого и среднего предпринимательства (софинансирование региональных программ по развитию МСП, программы кредитования МСП Внешэкономбанка), развитие конкуренции.

Отметим, что ряд мер сложно отнести только к одной из выделенных задач. Например, некоторые антикризисные меры в рамках социальной политики могут также рассматриваться в контексте стимулирования внутреннего спроса на продукцию отдельных отраслей, развития предпринимательства.

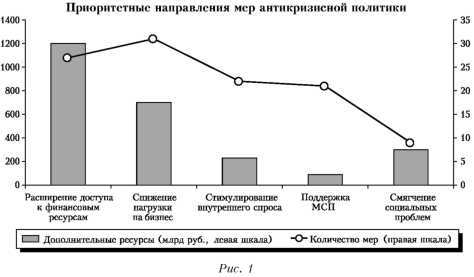

В целом общий объем дополнительных ресурсов, исходя из существующих оценок «стоимости» отдельных антикризисных мер в отношении реального сектора экономики, в октябре 2008 – декабре 2009 г. оценивается в 2,1–2,5 трлн. руб. На первом месте стоят меры по расширению доступа реального сектора к финансовым ресурсам (1,1 – 1,2 трлн. руб.), на втором – меры по снижению нагрузки на бизнес (бюджетные потери – 500–700 млрд. руб.), на третьем – меры социальной политики, связанные со стимулированием спроса населения, поддержкой начинающих предпринимателей, – 250–300 млрд. руб., далее – стимулирование внутреннего спроса (180–240 млрд. руб.) и на последнем месте – меры по поддержке МСП (60 – 90 млрд. руб.)6 (см. рис. 1).

В «антикризисном пакете» недостаточно представлены меры по стимулированию экспорта, прежде всего высокотехнологичного, развитию конкурентной среды7. Крайне мало мер, связанных со стимулированием инновационной активности и развития компаний, повышением эффективности деятельности субъектов естественных монополий и крупных госкомпаний; отсутствуют меры по привлечению иностранных инвесторов и формированию особых экономических зон. К тому же заметно определенное ослабление инновационной направленности созданных еще до кризиса финансовых институтов развития: в некоторых случаях усиливается их роль как агентов правительства в ущерб функциям институтов развития (Внешэкономбанк), иногда – сокращаются (изымаются) ресурсы, находящиеся в их распоряжении («Роснано»), в отдельных случаях усиливается критика базовых принципов их деятельности (Российская венчурная компания).

Заключение

Благоприятная экономическая конъюнктура последних месяцев дала экономическим властям повод для оптимизма. Согласно улучшенному Минэкономразвития прогнозу, в 2010 году темп роста ВВП составит 1,6% против озвученного ранее 1%, сообщил источник в финансово-экономическом блоке правительства со ссылкой на прогноз министерства.

При благоприятном развитии событий экономика в 2010 году может добраться до 3 и более процентов, отметил он. В 2011 году ВВП РФ вырастет на 3% (ранее прогнозировалось 2,6%), в 2012-м – на 4,3% (3,8%).

Свой позитив по грядущей трехлетке Минэкономразвития объясняет, в частности, ожиданиями увеличения доходов от экспорта из-за роста цен на нефть и металлы и общего наращивания объема продаж. В 2010 году доходы от экспорта могут вырасти на 32 миллиарда долларов – до 308 миллиардов долларов.

Вице-премьер, глава Минфина Алексей Кудрин сообщил, что баррель нефти Urals стоит в среднем 69 долларов за баррель (ранее ожидали 54 доллара), в 2010 году – 58 долларов за баррель (было 55).

Инфляция в 2009 году составила 8,4% против ожидавшихся ранее 12%, отметил источник. Еще ранее прогноз роста цен составлял 13%, а президент РФ Дмитрий Медведев говорил о возможной в этом году 10–11-процентной инфляции.

На 2010 год установлена вилка – 9–10%, а в 2011–2012 годах рост цен может составить 8% и 7% соответственно.

Прогноз по реальным доходам населения министерство оставило без изменений.

Практически единственному ухудшению в прогнозе подвергся показатель оборота розничной торговли – в 2009 году произошло его снижение на 6% вместо ожидавшихся ранее 5,8%, а в 2010 году розница может вырасти лишь на 1,5% вместо 2,1%. Зато в последующие годы рост этого сегмента будет происходить быстрее, чем прогнозировалось ранее, считают в Минэкономразвития.

По словам Кудрина, заинтересованные министерства и ведомства вскоре проведут совещание, где обсудят подготовленный Минэкономразвития проект.

По оценке Минэкономразвития, ситуация в промышленности начнет стабилизироваться.

В 2010 году прогнозируется рост на 1,4% (0,8%), в 2011-м – на 2,2% (1,7%).

Об улучшении состояния дел в промышленности свидетельствует и бнародованный инвестбанком «ВТБ Капитал» индекс деловой активности (ИМС) за август, который готовится на основе опросов менеджеров по снабжению. По оценке инвестбанка, в августе впервые за 11 месяцев был зафиксирован незначительный обоюдный рост объемов производства и новых заказов, что отражает усиление рыночной активности, в том числе, внутри страны.

Показатель сезонно откорректированного ИМС промышленного сектора России в августе повысился до 49,6 балла с рекордно низкого декабрьского показателя 33,8 балла.

При этом индекс по-прежнему остается ниже критической отметки 50,0 балла.

В целом Россия прошла основную адаптацию к первой волне мирового финансового кризиса, а падение экономики завершилось, считает председатель совета директоров МДМ-банка, экс-глава Федеральной службы по финансовым рынкам Олег Вьюгин. По его мнению, экономических оснований для прогнозов о второй волне банковского кризиса, которая может наступить, нет. «Это скорее чисто психологическое ожидание проблем», – заявил он в интервью «Российской газете».

По прогнозу Минэкономразвития, российская экономика уже в 2012 году может выйти на предкризисный уровень 2008 года.

Но экономисты не ждут быстрого восстановления – они отмечают ряд факторов риска, присущих экономике РФ, до сих пор не избавившейся от институциональных проблем и чрезмерной зависимости от сырьевого экспорта.

Список используемой литературы

1. Сергей Чернышев «Кризис? Экспансия!», изд. Европпа, г. Москва 2009 г.

2. Михаил Делягин, Вячеслав Шеянов «Чем закончится экономический кризис для России», изд. Эксмо, Москва 2009 г.

3. В. Мау, «От экономического чуда к экономическому кризису», Инт. Портал «Вопросы экономики» №2, 2009

4. Г. Греф, К. Юдаева «Банковская система России в условиях кризиса», Инт. Журнал «Вопросы экономики» №7, 2009

5. Государственный университет – Высшая школа экономики (ГУ–ВШЭ), Межведомственный аналитический центр (МАЦ) «Оценка антикризисных мерпо поддержке реального сектора российской экономики», Инт. журнал «Вопросы экономики» №5, 2009

6. Журнал собственник, 20 октября 2008

7. Журнал «Экономика и жизнь» №24 (9290) 19.06.2009

8. Интернет ресурс «РосБизнесКонсалтинг», «Мировой финансовый кризис: новой великой депрессии исполнился год», сентябрь 2009, г. Москва

Введение

Ровно год назад обанкротился один из крупнейших американских банков – Lehman Brothers Holdings Inc. Именно эту дату – 15 сентября 2008 г. – принято считать днем начала мирового финансового кризиса, сравнимого по масштабам с Великой депрессией 30-х годов прошлого века.

Всего лишь пару лет назад никто не мог даже предположить, что небольшой кризис в сфере высокорисковых кредитов класса subprime в США перекинется на всю мировую финансовую систему и создаст угрозу краха банковской системы многих стран.

Lehman Brothers объявил о банкротстве в ночь с воскресенья на понедельник, поэтому эта новость сказалась, прежде всего, на развивающихся рынках, в частности на России.

Отечественный фондовый рынок отреагировал на банкротство американского гиганта резким обвалом котировок: по итогам торгов индекс ММВБ потерял 6,18%, а снижение индекса РТС составило 4,88%. На открывшихся чуть позже американских биржах падение индексов стало самым масштабным с 11 сентября 2001 г.: акции Lehman Brothers рухнули сразу на 90%.

На следующий день, 16 сентября, кризис, несмотря на все громкие заявления, в том числе со стороны первых лиц государства, о том, что российский рынок акций крепок, выдержит и не поддастся паническим настроениям, а также несмотря на меры, направленные на быстрое увеличение ликвидности в российском финансовом секторе, все же углубился. Российский рынок акций пережил «черный вторник»: индекс ММВБ обвалился на 17,45%, РТС рухнул на 11,47%. Впервые за долгое время ФСФР пришлось приостанавливать торги в РТС и на ММВБ.

17 сентября обвал российских рынков продолжился. Спустя всего лишь полтора часа после начала торговой сессии индекс ММВБ рухнул на 10%. В результате ФСФР пошла на фактически беспрецедентный (по крайней мере, со времен конца 1990-х годов) шаг и волевым решением прекратила торги на обеих биржах с формулировкой «в соответствии с законом о защите интересов инвесторов» и «вплоть до особого распоряжения». Во время паузы (которая затянулась на два дня) правительство в срочном порядке решало, что делать. В итоге был принят целый ряд радикальных и судьбоносных решений.

Президент России Дмитрий Медведев поручил правительству РФ зарезервировать 500 млрд. руб. на поддержку стабильности российского фондового рынка. «Предлагаю правительству предусмотреть возможность использования до 500 млрд. руб. на поддержку стабильности фондового рынка, причем 250 млрд. руб. зарезервировать непосредственно в бюджете», – сказал тогда президент РФ.

Более того, тогда же премьер-министр РФ Владимир Путин четко заявил, что считает, что ситуация на финансовом рынке не связана с проблемами в экономике России. «У нас двойной профицит – бюджета и торгового баланса», – сказал он, добавив, что в России растут золотовалютные резервы, устойчиво растут возможности государства в социальной сфере. По мнению премьера, основной причиной трудностей является сложная ситуация на финансовом рынке США и Европы.

На следующие две недели мировые рынки акций взяли передышку. Однако 6 октября падение российского рынка возобновилось. Биржевые индексы РФ пережили самый мощный обвал в своей истории: ММВБ опустился на 18%, РТС – на 19%. Федеральная служба по финансовым рынкам ввела жесткие ограничения по остановке торгов в случае резкого падения индексов. Инвесторы продавали акции на фоне обвала на европейских и американских биржевых площадках, пытаясь вывести деньги из сильно пошатнувшейся экономики мира.

Теоретические аспекты начавшегося кризиса 2008 года

Причины кризиса

Анализируя разворачивающийся на наших глазах кризис, целесообразно отдельно рассматривать три группы его причин: во-первых, специфические проблемы американской экономики; во-вторых, системные, фундаментальные проблемы современного экономического развития; в-третьих, специфические российские обстоятельства. Эти факторы действуют разнонаправлено, и борьба с кризисом должна строиться с учетом всех трех групп.

Дата: 2019-07-24, просмотров: 361.