Товарооборот – это объем продаж товаров торговой организацией в денежном выражении за определенный период времени (стандарт «торговля (термины и определения)», утвержден Постановлением Госстандарта РФ от 11.08.99г.№ 242-ст). В общем, контексте под товарооборотом понимают продажу товаров массового потребления и предоставление платных торговых услуг населению для удовлетворения личных нужд в обмен на его денежные доходы или другим предприятиям – для дальнейшей переработки или продажи. Экономические отношения, связанные с обменом денежных средств на товары, отображают экономическую сущность товарооборота.

Анализ товарооборота позволяет оценивать соответствие имеющихся товаров спросу населения для принятия мер по оптимизации структуры товарооборота, увеличению объема продаж, ускорению товарооборачиваемости, ритмичности и равномерности продаж.

Рассмотрим анализ розничного товарооборота в динамическом аспекте с помощью индексного метода. Для индексного метода характерным является сопоставление двух периодов - отчетного и базисного.

Его начинают с определения объема товарооборота в денежном выражении или в натуральных показателях за определенный период (декада, месяц, квартал, полугодие, год). Полученные отчетные данные сравнивают с прогнозируемыми показателями за эти периоды.

Таблица 1

Динамика реализации продукции магазина «Ракурс»

| Год | Фактический Товарооборот (руб.) | Цепной темп роста, % | Базисный темп роста, % | |||

| В действующих ценах | В сопоставимых ценах | В действующих ценах | В сопоставимых ценах | В действующих ценах | В сопоставимых ценах | |

| 2005 | 6343377,12 | 6343377,12 | 100,00 | 100,00 | 100,00 | 100,00 |

| 2006 | 6242391,1 | 5674901 | 98,4 | 89,46 | 98,4 | 89,46 |

| 2007 | 7692531,32 | 6868331,53 | 123,2 | 121,03 | 121,3 | 108,28 |

При анализе динамики товарооборота необходимо определить и изучить среднегодовой темп его роста. Среднегодовой темп увеличения товарооборота и других показателей хозяйственной деятельности может быть исчислен с помощью логарифмов по формуле средней геометрической:

(1)

(1)

Где Тф − фактический товарооборот;

Тб − базовый товарооборот;

п – количество анализируемых периодов.

Из таблицы видно, что за последние три года розничный товарооборот увеличился на 1349154,2 руб., что составляет 21,3% к фактическому товарообороту 2005 года.

Этот прирост произошел за счет увеличения количества реализованных товаров (физического объема розничного товарооборота) на 8,28 %, что составило 524954,41 руб. (6868331,53-6343377,12), и в связи с увеличением розничных цен на товары - на 824199,79 руб. (7692531,32-6868331,53).

Розничный товарооборот фирмы за 2007 год в сопоставимых ценах составил 6868331,53 тыс. руб., а темп роста по отношению к 2005 году составил всего 8,28 %. Следовательно, за счет ценового фактора (повышение розничных цен на товары) увеличился товарооборот предприятия. Количество реализованных товаров уменьшился в 2006 году на 1,6 %, в 2007 году увеличился на 23,2%. Темпы роста физического объема товарооборота (количества товаров) отмечаются довольно высокие.

Товарооборот предприятия в поквартальном разрезе.

Определим удельный вес каждого квартала в годовом товарообороте.

Таблица 2

Товарооборот в поквартальном разрезе в действующих ценах

| Кварталы | 2006 год | 2007 год | Отклонение (-), (+) | Темп отклонения, (%) | ||

| Сумма, руб. | Удельный вес, % | Сумма, руб. | Удельный вес, % | |||

| I квартал | 1608390,1 | 25,766 | 1645105,32 | 21,386 | +36 715,22 | 102,28 |

| II квартал | 1386180 | 22,206 | 1643746 | 21,368 | +257 566 | 118,58 |

| III квартал | 1636481 | 26,216 | 2173700 | 28,257 | +537 219 | 132,83 |

| IV квартал | 1611340 | 25,812 | 2229980 | 28,989 | +618 640 | 138,39 |

| Итого | 6242391,1 | 100,00 | 7692531,32 | 100,00 | +1450140,22 | 123,23 |

Товарооборот магазина за отчетный год вырос на 23,23%, абсолютный прирост составил 1 450 140,22 руб. В поквартальном разрезе наблюдается следующее: товарооборот магазина «Ракурс» распределяется по кварталам неравномерно. Наиболее напряженным был первый квартал, наименее напряженным – четвертый.

В I квартале отчетного года относительный прирост составил всего 2,28 %, а абсолютное увеличение составило 36 715,22 руб.

Во II квартале товарооборот по сравнению с плановым годом значительно увеличился на 18,58 %, прибыль составила 257 566 руб.

В III квартале товарооборот по сравнению с 2006 годом вырос на 32,83%, абсолютное отклонение составило 537 219 рублей.

В IV квартале наблюдается рост: относительный − 38,39 %, а абсолютное отклонение составило 618 640 руб.

Исходя из полученных данных, можно сделать вывод, что уменьшился удельный вес I квартала (с 25,766% по 21,386%), а также II квартала ( с 22,206 % по 21,368 %). Удельный вес III, IV квартала увеличился по сравнению с плановым годом. Но товарооборот по кварталам в 2006 и в 2007 распределяется не равномерно.

Для определения равномерности развития розничного товарооборота целесообразно также рассчитать и проанализировать среднее квадратическое отклонение (  ) и коэффициент вариации, или неравномерности (н) по следующим формулам:

) и коэффициент вариации, или неравномерности (н) по следующим формулам:

Среднее квадратичное отклонение:

(2)

(2)

Где:  - процент выполнения плана или темп изменения в динамике по изучаемому показателю за каждый месяц или квартал;

- процент выполнения плана или темп изменения в динамике по изучаемому показателю за каждый месяц или квартал;

- процент выполнения плана или темп повышения (снижения) в динамике по анализируемому показателю за год;

- процент выполнения плана или темп повышения (снижения) в динамике по анализируемому показателю за год;

- число месяцев (кварталов) изучаемого периода.

- число месяцев (кварталов) изучаемого периода.

Среднее квадратичное отклонение определяет диапазон колебания реализации товаров, т.е. максимальный и минимальный объем товарооборота предприятия в среднем за период исследования. Коэффициент вариации оценивает равномерность реализации товаров на протяжении периода, который исследуется, т.е. относительный (в %) размер отклонения объема товарооборота от среднего размера.

Коэффициент вариации:

(3)

(3)

Где:  - среднее квадратичное отклонение;

- среднее квадратичное отклонение;

- темп отклонения товарооборота за квартал.

- темп отклонения товарооборота за квартал.

По коэффициенту вариации (неравномерности) можно проанализировать неравномерность развития исследуемого показателя.

Коэффициент ритмичности:

(4)

(4)

Где:  - коэффициент вариации.

- коэффициент вариации.

Для расчета этих показателей выполняется следующая таблица:

Таблица 3

Расчеты, необходимые для определения коэффициента ритмичности

| Квартал | Темп отклонения (%) | Х-Хсреднее | (Х-Хсреднее)^2 |

| I квартал | 102,28 | -20,74 | 430,1476 |

| II квартал | 118,58 | -4,44 | 19,7136 |

| III квартал | 132,83 | +9,81 | 96,2361 |

| IV квартал | 138,39 | +15,37 | 236,2369 |

| Xсреднее | 123,02 | - | 15133,9204 |

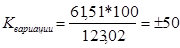

Итак, колебание в развитии товарооборота составляет 61,51. Выполнение плана товарооборота за отчетный год было равномерным только на 50%. Чем ближе к 100% коэффициент ритмичности, тем ритмичнее изменяется товарооборот.

На основе квартальных изменений за ряд лет необходимо определить коэффициент сезонности, который используется при планировании товарооборота по кварталам года. Коэффициент сезонности показывает, на сколько процентов отклоняется товарооборот данного квартала от среднеквартальной величины в ту или иную сторону под влиянием факторов сезонного характера.

Таблица 4

Определение сезонности продажи товаров по кварталам года

| Квартал | 2005год Сумма, руб. | 2006год Сумма, руб. | 2007год Сумма, руб | итого за три года Сумма, руб. | средний за три года Сумма, руб. | Коэффициент сезонности, % |

| I | 993177,11 | 1608390,1 | 1645105,32 | 4246672,53 | 1415557,51 | 83,77 |

| II | 1347140 | 1386180 | 1643746 | 4377066 | 1459022 | 86,34 |

| III | 2155040 | 1636481 | 2173700 | 5965221 | 1988407 | 117,67 |

| IV | 1848020,01 | 1611340 | 2229980 | 5689340,01 | 1896446,67 | 112,22 |

| Итого за год | 6343377,12 | 6242391,1 | 7692531,32 | 20278299,54 | 6759433,18 | 400 |

| Сред.кварт.т/от | 1585844,28 | 1560597,78 | 1923132,83 | 5069574,89 | 1689858,3 | - |

По данным таблицы можно сделать вывод, что наибольший спрос на продукцию в III квартале (117%), а наименьший в I квартале (83%). Это необходимо учитывать, при планировании по кварталам 2007 года.

Анализ издержек обращения

Издержки производства — совокупность затрат материальных средств (сырья, материалам, топлива, энергии, оборудования и др.) и необходимого труда (труда, затрачиваемого на производство товара), показывающих, во что обходится производство и реализация продукции на данном предприятии. В денежном выражении они представляют собой себестоимость продукции, текущие затраты предприятия. Издержки предприятия бывают двух видов — постоянные и переменные. Постоянные издержки (накладные расходы) остаются неизменными и осуществляются независимо от объема производства. Переменные же находятся в прямой зависимости от него. В расчете на единицу продукции они обычно остаются неизменными, а переменными их называют потому, что их общая сумма меняется в зависимости от числа (объема) произведенных единиц товара. Сумма постоянных и переменных издержек при каждом конкретном уровне производства представляет собой валовые издержки.

Затраты по доведению товаров от производства до потребителей (покупателей), выраженные в денежной форме называются издержками обращения. К ним относятся расходы на транспортировку, подработку, упаковку, хранение и реализацию товаров, а также административно – управленческие расходы торговых предприятий. Состав издержек обращения регламентируется «Основными положениями по составу затрат, включаемых в себестоимость продукции (работ и услуг)». Издержки обращения представляют собой стоимостную оценку материальных, трудовых и иных затрат (потребленную часть ресурсов и затрат на хозяйственную деятельность).

Постоянные и переменные расходы составляют общую величину издержек обращения.

Целью анализа издержек обращения является их оценка с позиции рациональности и выявления возможностей по их экономии в текущем и предстоящих периодах. Рациональным является такое использование затрат, которое способствует улучшению конечных результатов – непрерывному росту товарооборота и увеличению прибыли.

Исходная информация об издержках обращения по торговому предприятию ИП «Гончаров А.А.» представлена в Таблице 5:

Таблица 5

Анализ издержек обращения магазина «Ракурс»

| Показатель | 2006 год | 2007 год | Отклонение (-), (+) | Темп отклонения (%) |

| Товарооборот в действующих ценах | 6242391,1 | 7692531,32 | 1450140,22 | 123,23 |

| в сопоставимых ценах | 5674901 | 6868331,53 | 1193430,53 | 121,03 |

| ∑ издержек обращения | 3265971,07 | 3721280,18 | 455309,11 | 113,94 |

| Уровень издержек обращения (%) в действующих ценах | 52,32 | 48,38 | -3,94 | 92,47 |

| в сопоставимых ценах | 57,55 | 48,38 | -9,17 | 84,07 |

| Затратоотдача в действующих ценах | 1,91 | 2,07 | 0,16 | 108,38 |

| в сопоставимых ценах | 1,74 | 1,85 | 0,11 | 106,32 |

| Затратоемкость | 0,52 | 0,48 | 0,04 | 92,31 |

В действующих ценах план товарооборота предприятием перевыполнен на 23,23 %, а сумма издержек обращения увеличилась по сравнению с планом на 13,94 %. В сопоставимых же ценах товарооборот увеличился на 21,03 %, а сумма издержек обращения уменьшилась на 15,93 %. Это говорит о том, что издержки увеличиваются медленнее, чем товарооборот. Уровень издержек обращения снизился на 7,53 % (100-92,47). А в сопоставимых ценах этот показатель уменьшился на 15,93%. Следовательно, управление издержками в магазине относительно эффективно.

Из таблицы видно, что в действующих ценах за отчетный период увеличилась затратоотдача на 8,38 %. Увеличение затратоотдачи является положительной тенденцией, так как увеличивается сумма товарооборота, а значит и сумма прибыли предприятия. Однако большое влияние на затратоотдачу оказывает изменение розничных цен. При повышении розничных цен растет товарооборот, а, следовательно, и затратоотдача. Для измерения влияния этого фактора за затратоотдачу мы определили ее размер за отчетный год в сопоставимых ценах, она составила 1,44 руб. Таким образом, повышение розничных цен на товары привело к росту затратоотдачи всего на 0,22 руб. (2,07-1,85).

На практике по размеру снижения (повышения) уровня издержек обращения определяют сумму их относительной экономии или перерасхода и дают оценку соблюдения сметы торговых расходов:

Э (П) = ∆ УИО*Т/100%, (5)

Где: Э (П) - сумма относительной экономии (перерасхода);

∆ УИО – отклонение по уровню издержек обращения за отчетный период;

Т – товарооборот за 2007 год.

Э (П) = -3,94*7692531,32/100% = -303085,73 руб.

Таким образом, относительная экономия в действующих ценах составила 303085,73 руб.

Дата: 2019-07-24, просмотров: 338.