К единовременным затратам разработчика относятся затраты на теоретические исследования, постановку задачи, проектирование, разработку алгоритмов и программ, отладку, опытную эксплуатацию, оформление документов.

Таблица 4.1.

Содержание стадий научно-исследовательской работы (НИР).

| Стадии НИП | Содержание работ | Трудоемкость | |

| дни | % | ||

| Техническое задание | Изучение и анализ предметной области, изучение и анализ области внедрения, работа с консультантами, постановка задачи, составление и согласование технического задания с руководителем. | 20 | 13,33 |

| Эскизный проект | Построение концептуальной модели системы, описание входных и выходных данных, способов их преобразования. Разработка структур данных. | 25 | 20,00 |

| Технический проект | Разработка технического проекта. Построение структуры классов и определение способов их взаимодействия. | 25 | 20,00 |

| Рабочий проект | Написание программ, утилит и дополнительных модулей информационной системы, отладка программного обеспечения, тестирование. | 60 | 33,34 |

| Внедрение | Разработка справочной и технической документации, подготовка и защита отчета. Регистрация. | 20 | 13,33 |

| Итого: | 150 | 100 | |

Фактическая трудоемкость по стадиям проектирования представлена в виде таблицы (табл.4.1).

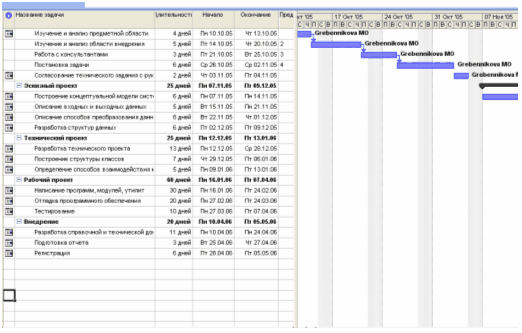

План-график выполнения приведен на рисунке 16:

Рис 16. План – график разработки и внедрения ПО (диаграмма Ганта).

Итак, общая фактическая трудоемкость разработки ПО составляет:

,

,

где  – общая трудоемкость разработки, дни; Т i – трудоемкость по стадиям, дни; n – количество стадий разработки.

– общая трудоемкость разработки, дни; Т i – трудоемкость по стадиям, дни; n – количество стадий разработки.

В смету затрат на разработку ПО включаются:

материальные затраты;

основная и дополнительная зарплаты;

отчисления на социальные нужды;

стоимость машинного времени на подготовку и отладку программ;

стоимость инструментальных средств;

накладные расходы.

Материальные затраты.

Под материальными затратами понимают стоимость всех материалов, использующихся в процессе разработки и внедрения ПО (в том числе стоимость бумаги, дискет, картриджа или красящей ленты и прочих материалов) в действующих ценах.

В процессе работы использовались материалы и принадлежности, представленные в таблице 4.2.

Таблица 4.2.

Материалы и принадлежности, использованные в процессе разработки.

| Наименование | Количество, шт. | Цена, руб. | Стоимость, руб. |

| Дискеты | 5 | 14 | 70 |

| Бумага | 400 | 0,4 | 160 |

| Ватман | 5 | 10 | 50 |

| Ручка | 2 | 5 | 10 |

| CD-RW диск | 2 | 30 | 60 |

| Дипломная папка | 2 | 15 | 30 |

| Картридж | 1 | 150 | 150 |

| Итого: | 530 | ||

Основная и дополнительная заработные платы.

Основная заработная плата при выполнении НИР включает зарплату всех сотрудников, принимающих непосредственное участие в разработке ПО. В данном случае необходимо учитывать основные зарплаты разработчика (студента), руководителя дипломного проекта, консультанта по экономической части. Таким образом, основная заработная плата Зосн при выполнении НИР рассчитывается по формуле:

,

,

где Зср.дн. j – среднедневная зарплата j-го сотрудника, руб./день; Тоб. j – общая трудоемкость проекта j-го сотрудника, дни; n – количество сотрудников, принимающих непосредственное участие в разработке ПО.

Основная зарплата разработчика определена из расчета 7000 руб. в месяц при среднем количестве рабочих дней, равных 20:

.

.

Заработная плата дипломного руководителя составляет 60 руб./час, причем на консультацию запланировано 23 часа. Следовательно, основная зарплата руководителя дипломного проекта за весь период разработки равна:

.

.

Заработная плата консультанта по экономической части составляет 50 руб./час, причем на консультацию запланировано 3 часа. Следовательно, основная зарплата консультанта по экономике за весь период разработки равна:

.

.

В итоге основная заработная плата при выполнении НИР равна:

.

.

Дополнительная заработная плата равна 10% от основной:

.

.

Итого основная и дополнительная заработная плата составляют:

.

.

Отчисления на социальные нужды.

Отчисления на социальные нужды составляют на сегодняшний день 26% от общего фонда заработной платы, следовательно:

.

.

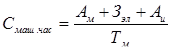

Стоимость машинного времени на подготовку и отладку программ.

Стоимость машинного времени Зомв зависит от себестоимости машино-часа работы ЭВМ СМЧ, а также времени работы на ЭВМ ТЭВМ, и включает амортизацию ЭВМ и оборудования, затраты на электроэнергию, зарплату обслуживающего персонала.

Себестоимость машино-часа ЭВМ и принтера равны соответственно:

,

,

.

.

Время работы на ЭВМ и принтере равны соответственно:

.

.

Затраты на оборудование.

,

,

где АМ – амортизационные отчисления, руб.; Оф – стоимость ЭВМ и оборудования, руб.; Нам – норма амортизации, %; Тм – время использования оборудования, дни

Затраты на электроэнергию.

,

,

Затраты на обслуживающий персонал.

Данный вид затрат отсутствует.

Таким образом, стоимость машинного времени на подготовку и отладку программ равно:

Стоимость инструментальных средств.

Стоимость инструментальных средств включает стоимость системного программного обеспечения, использованного при разработке проекта в размере износа за этот период. Расчет производить аналогично расчету амортизационных отчислений оборудования, представим его в таблице 4.3.

Таблица 4.3. Стоимость СПО.

| Программное обеспечение | Стоимость, руб. |

| MS WINDOWS 2000 Prof | 2420.00 |

| Delphi 7 | 12400.00 |

| Microsoft Office XP Professional | 6311.00 |

| Итого: | 21131 |

Затраты на амортизацию инструментальных средств:

руб.

руб.

Расчет стоимости машинного времени

;

;

руб./ч.

руб./ч.

Накладные расходы.

Накладные расходы составляют 30% от основной заработной платы разработчиков ПО, а значит:

.

.

Итак, смета затрат на НИР приведена в таблице 4.4.

Таблица 4.4.

Смета затрат на разработку ПО.

| Элемент затрат | Стоимость, руб. |

| Материальные затраты | 530.00 |

| Основная и дополнительная зарплата | 59598 |

| Отчисления на социальные нужды | 15495,48 |

| Оплата машинного времени | 1652,18 |

| Стоимость инструментальных средств | 1454,56 |

| Накладные расходы | 16245 |

| Итого: | 94975,22 |

Дата: 2019-07-24, просмотров: 403.