В ПБУ правила формирования доходов и расходов рассматриваются в их синхронизации и сопоставлении для получения результирующего финансового показателя - прибыли или убытка[7].

Финансовый результат деятельности организации характеризует:

положение организации на рынке;

успешность управления;

капитализацию компании и другие аспекты.

Таким образом, финансовый результат интересен всем пользователям финансовой отчётности.

Достоверные показатели прибыли (убытка), понятные и позволяющие получить однозначные выводы при пользовании бухгалтерской отчетностью, возможны в том случае, если они формируются на основе унифицированных и общеизвестных правил.

Концепция доходов и расходов, лежащая в основе ПБУ, состоит в том, что не всякие затраты относятся к расходам, так же как и не всякие поступления являются доходами[8].

Затраты, как расходы в ожидании будущие выгод, в зависимости от их назначения и содержания могут относиться на увеличение расходов отчётного периода или активов, которые могут быть включены в расходы в последующие отчётные периоды. В таком же порядке денежные и иные поступления признаются либо как увеличение доходов отчётного периода, либо относятся к обязательствам, которые при выполнении определённых условий могут стать доходами в будущих отчётных периодах.

Без расходов нет доходов. Расходы как объект бухгалтерского учёта отражаются против соответствующих им доходов точно так же, как доходы могут быть записаны на счетах только против соответствующих им расходов.

По концепции МСФО доходы могут быть разделены на выручку, которая сопоставляется с расходами на ее получение, и на выигрыши, которые возникли вне зависимости от каких-либо затрат[9].

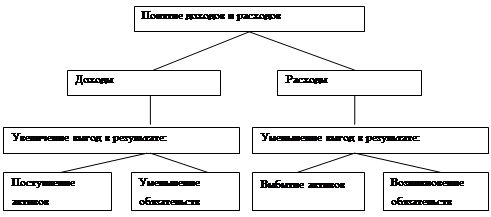

Доходы организации возникают как увеличение экономических выгод в результате поступления денежных средств и других активов или уменьшения обязательств. Выгода - польза, приобретение, прибыль. В ПБУ 9/99 экономическая выгода определяется как увеличение капитала организации, кроме вкладов собственников в капитал организации.

Расходы организации представляют собой уменьшение экономических выгод в результате выбытия активов, то есть денежных средств, иного имущества или возникновения обязательств, без соответствующего увеличения активов организации.

Для наглядности понятия доходов и расходов организации нарисуем рис.2.3.

Рис.2.3 Понятие доходов и расходов.

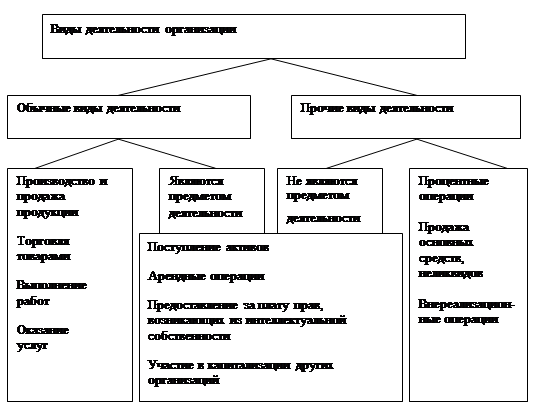

Общий подход к группировке доходов (расходов) заключается в разделении их на относящиеся к обычным видам деятельности и прочие (операционные и внереализационные) доходы и расходы.

К обычным видам деятельности относятся операции по производству и продаже продукции, покупных товаров, выполнению работ и оказанию услуг.

В тех организациях, предметом деятельности которых является предоставление в аренду своих активов, участие в капиталах других организаций, а также предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы, а также предметы другой интеллектуальной собственности, указанные операции относятся к обычным видам деятельности.

Рис.2.4 Виды деятельности организации.

К прочим видам деятельности относятся все внереализационные операции по доходам и расходам, а также операции по продаже основных средств и иных активов, кроме иностранной валюты и тех, что относятся к операциям по обычным видам деятельности (продукция, товары), процентные операции, поступления от совместной деятельности.

К прочим видам деятельности относятся арендные операции; доходы (расходы), связанные с участием в капиталах других организаций; операции с правами на интеллектуальную собственность, если они не классифицируются как относящиеся к обычным видам деятельности.

К чрезвычайным расходам (доходам) относятся финансовые результаты:

не характерные для обычной деятельности организации;

возникающие редко и непредвиденно;

не являющиеся следствием управленческих решений персонала организации.

Рис.2.5 Чрезвычайные обстоятельства.

Важно отметить, что критерии определения чрезвычайных обстоятельств должны рассматриваться в комплексе. У организации могут возникать такие обстоятельства, которые являются либо нехарактерными, либо только непредвидимыми. Ясно, что они не могут квалифицироваться как чрезвычайные, а возникшие по таким фактам расходы (доходы) следует относить к финансовым результатам от обычной деятельности, внереализационных операций и т.п. В случае существенности отдельных фактов информация о них должна раскрываться в приложениях к финансовой (бухгалтерской) отчётности.

Для отражения в бухгалтерском учёте организация самостоятельно решает вопрос о признании расходов или доходов чрезвычайными, исходя из критериев чрезвычайности, характера деятельности, вида расхода (дохода).

Доходы в зависимости от их характера подразделяются на доходы от обычной хозяйственной деятельности и чрезвычайные доходы.

Доходы от обычной хозяйственной деятельности складываются из:

выручки организации (от обычных видов деятельности);

операционных доходов;

внереализационных доходов.

Рис.2.6 Доходы организации.

Доходы признаются только тогда, когда поступления в организацию приводят к приросту активов или снижению обязательств, в совокупности вызывающему увеличение собственного капитала, независимое от вкладов собственников или очередной эмиссии акций.

Не всякое увеличение активов формирует доходы организации. Поступления активов, представляющих суммы:

налога на добавленную стоимость,

акцизов и других требующих их перечисления в бюджет, не признаются доходами.

Также не признаются доходами поступления активов по договорам комиссии и аналогичным агентским договорам, которые принадлежат комитентам, принципалам и сторонним лицам.

Полученные залоги, авансы, возвраты ранее выданных займов не признаются доходами организации[10], хотя и увеличивают её активы.

Выручка организации состоит из:

поступлений за проданные товары и продукцию;

выполненные работы и услуги;

а также в результате использования активов организации третьими сторонами (дивиденды, роялти, арендная плата).

Рис.2.7 Выручка организации.

Под выручкой организации понимаются поступления от основных, вспомогательных и обслуживающих видов деятельности.

Если операции по предоставлению своих активов для использования третьими сторонами не является предметом деятельности данной организации, поступления от таких организаций не могут рассматриваться как выручка организации - В данном случае они включаются в прочие операционные доходы.

Выручка в форме процентов - это поступления за предоставление другим юридическим и физическим лицам своих денежных средств. Например, проценты по банковским счетам, по предоставленным займам, коммерческим кредитам (векселям) и т, п.

Операции по предоставлению займов и коммерческих кредитов не являются предметом деятельности хозяйственных организаций.

Выручка от процентов не относится к обычным видам деятельности и отражается отдельно в составе прочих доходов. В отчёте о прибылях и убытках поступления процентов показываются отдельной строкой.

Выручка в форме дивидендов - это поступления от распределения доходов других организаций по акциям и паям, в которых данная организация не имеет действующего контроля и не является преобладающей. Финансовые вложения в акции и паи учитываются по методу себестоимости, отдельно от вкладов в зависимые и контролируемые организации.

Выручка в форме роялти - это поступления, связанные с предоставлением за плату прав, вытекающих из патентов на изобретения, промышленные образцы, т.е. виды интеллектуальной собственности.

Под выручкой в форме арендной платы понимаются поступления за пользование имуществом организации на протяжении всего срока аренды равномерными частями или по принятой сторонами условной ставке, в зависимости от объёма продаж.

Условия признания выручки от продажи товаров и продукции предусматриваются ПБУ 9/99 как комплексные, то есть выручка признаётся при соблюдении всех предусмотренных условий, без исключения[11].

Признание выручки от продажи товаров (продукции) и отражение ее в бухгалтерском учёте возможно при соблюдении следующих условий:

1. Организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтверждённое оформленным соглашением.

2. Имеется достаточная вероятность того, что в результате конкретной операции экономические выгоды поступят в организации, а отчуждённые товары (продукция) будут оплачены денежными средствами или возмещены иным путём.

3. Право собственности на товары (продукцию) перешло к покупателю и организация-поставщик утратила контроль над ними.

6. Организация передала покупателю все существенные риски и выгоды, связанные с правом собственности на эти товары (продукцию).

Условия признания выручки отразим на рис.2.8

Рис.2.8 Условия признания выручки от продажи товаров (продукции).

Рассмотрим расходы организации.

Расходы[12] в зависимости от их характера, условий осуществления и направлений деятельности конкретной организации, классифицируются на:

расходы по обычным видам деятельности;

операционные расходы"

внереализационные расходы;

чрезвычайные расходы.

Рис.2.9 Расходы организации.

На самом деле расходы, отнесенные к первым трем классификационным группам, являются обычными (ординарными) расходами, в отличие от расходов, порождаемых чрезвычайными обстоятельствами.

Расходы по обычным видам деятельности подразделяются на:

производственную себестоимость (производственные расходы);

расходы на продажи;

управленческие расходы.

Таким образом, расходы являются сложно структурированными. Классификацию расходов можно представить в виде следующей схемы:

Рис.2.10 Классификация расходов организации.

Не признаются расходами организации[13]:

затраты на приобретение и создание внеоборотных активов;

вклады в уставные капиталы и приобретение акций не с целью их перепродажи;

перечисление инкассированных средств по договорам комиссии;

перечисления авансов, задатков, предварительной оплаты.

Оценка расходов по обычным видам деятельности.

Расходами по обычным видам деятельности являются расходы, которые в конечном итоге приводят к получению дохода в форме выручки. Это расходы по производству и продаже продукции, выполнению работ и услуг, приобретению и продаже товаров.

Согласно пункту 6 ПБУ 10/99 расходы по обычным видам деятельности признаются в бухгалтерском учёте в сумме, уплаченной согласно договору, или подлежащей оплате (признанной в качестве обязательства организации).

Фактические затраты на приобретение покупных товаров списываются как уменьшение товарных запасов и признаются в расходах против выручки, полученной от их продажи.

Фактические закупочные затраты на товары, оставшиеся непроданными, отражаются в активах как товарные запасы. Затраты на приобретение покупных товаров для перепродажи не включаются в расходы по обычным видам деятельности, группируемым по элементам.

В составе последних формируются только расходы на продажу товаров (коммерческие издержки оптовой и розничной торговли).

Операционными расходами являются расходы на продажу материальных ценностей и услуг, осуществление иных операций, которые по своему характеру и по условиям деятельности организации не отражаются как расходы по обычным видам деятельности.

К ним относятся:

расходы по арендным операциям;

по операциям уступки за плату неисключительных прав на интеллектуальную собственность;

расходы, связанные с получение доходов от участия в капиталах других организаций, если указанные операции не относятся к отражаемым в составе выручки от обычных видов деятельности;

проценты, уплачиваемые за пользование заёмными денежными средствами;

расходы, связанные с продажей, списанием (выбытием) основных средств, нематериальных активов, материалов организации.

Внереализационные расходы не связаны с продажами и операциями по получению выручки. Это расходы, возникающие как результат побочных, иногда случайных операций. Внереализационными расходами являются:

штрафы, пени, неустойки, выплачиваемые за нарушение условий хозяйственных договоров;

расходы на возмещение убытков, причинённых сторонним организациям (или физическим лицам);

курсовые валютные разницы;

списанные в расход суммы дебиторской задолженности, по которым истек срок исковой давности и других долгов, нереальных для взыскания;

суммы убытков прошлых лет, выявленных и признанных в отчётном году;

расходы, связанные с уценкой имущества организации;

расходы на благотворительную деятельность;

расходы на проведение культурно-просветительских, спортивных, развлекательных мероприятий, организацию отдыха и иных подобных мероприятий, другие расходы внереализационного характера.

Порядок признания расходов в бухгалтерском учете установлен подпунктом 16-19 ПБУ 10/99 "Расходы организации":

1. Расходы должны быть отражены на счетах бухгалтерского учёта в том отчетном периоде, в котором они действительно возникли в ходе финансово-хозяйственной деятельности, независимо от реального факта выплаты денежных средств или иного возмещения задолженности по возникшим обязательствам.

2. Расходы признаются в бухгалтерском учете независимо от того, как они принимаются в расчетах по налогообложению прибыли[14]. Требования Налогового кодекса Российской Федерации, запрещающие включать отдельные расходы полностью или частично в уменьшение суммы прибыли, подлежащей налогообложению, не могут служить препятствием для признания данных расходов в бухгалтерском учёте.

3. Расходы, понесенные организацией, должны признаваться в бухгалтерском учете независимо от формы расхода (денежной или натуральной) и от намерения или возможности получить доход в виде выручки или иных поступлений.

4. Затраты и потери, не приносящие дохода, - тоже расходы, которые необходимо признать в качестве таковых на соответствующих счетах бухгалтерского учета.

Непременные условия, которые являются основанием для признания расходов в бухгалтерском учёте, перечислены в ПБУ 10/99, К ним относятся следующие:

1. Расход основан на конкретных договорных отношениях либо обычаях делового оборота, или основанием расхода являются требования законодательных и иных нормативных актов.

2. Сумма расхода может быть определена, исходя из содержания операции, или обоснована расчетным путём.

3. Доказательная уверенность оттока денежных средств и других активов, подтверждаемая фактической передачей активов, либо полная определённость в том, что актив будет обязательно передан в оплату расхода.

Расходы, в отношении которых не выполнено хотя бы одно из вышеперечисленных условий, не могут признаваться расходами, а понесённые затраты отражаются на счетах расходов как дебиторская задолженность.

Затраты, приводящие к выгодам в будущем, признаются в бухгалтерском учете в качестве активов. Они будут признаны расходами против полученной от них выгоды, в соответствии с принципом сопоставления доходов с расходами.

Глава 3. Анализ и оценка показателей финансово-экономической деятельности ОАО "ОЭМК"

3.1 Анализ доходов, расходов, состава и динамики прибыли в ОАО "ОЭМК"

После изучения таких основных вопросов как доходы, расходы и соответственно прибыль, необходимо провести их экономический анализ, который позволит сделать выводы об изменении в результатах и результативности деятельности предприятия, а также выявить причины, вызвавшие изменения.

В ходе анализа доходов и расходов производственного предприятия необходимо:

сравнить структуру образования доходов и расходов;

рассчитать их динамику;

определить и дать количественную оценку факторам, влияющим на прибыль.

Эффективность производственной, инвестиционной и финансовой деятельности коммерческой организации выражается в достигнутых финансовых результатах, которые характеризуются суммой полученной прибыли и уровнем рентабельности.

Известно, что главной целью деятельности предприятия является прибыль. По уровню прибыли, по тенденции увеличения или снижения этого показатели можно дать оценку эффективности управления предприятием, то есть, если точно оценить соответствие данной цели реальным действиям менеджмента, то полученный результат и будет наиболее точным критерием эффективности управления.

В условиях рыночной - экономики прибыль выступает важнейшим фактором стимулирования производственной и предпринимательской деятельности предприятия и создает финансовую основу для ее расширения. удовлетворения социальных и материальных потребностей трудового коллектива. Налог на прибыль становится также основным источником формирования доходов бюджета (федерального, республиканского, местного). За счет прибыли погашаются долговые обязательства предприятия перед банком и инвесторами.

Следовательно, прибыль является важнейшим обобщающим показателем в системе оценочных показателей эффективности производственной, коммерческой и финансовой деятельности предприятия. Сумма прибыли, получаемая предприятием, обусловлена:

объемом продаж продукции;

качеством и конкурентоспособностью на внутреннем и внешнем рынках;

ассортиментом;

уровнем затрат;

инфляционными процессами, которыми неизбежно сопровождается становление рыночных отношений.

Главная задача предприятия - максимизация прибыли. Поскольку прибыль - это разность между доходами и расходами, то увеличить прибыль можно либо за счет увеличения доходов либо за счет уменьшения расходов. Какой вклад в увеличение прибыли внесли те или иные изменения в деятельность фирмы можно сказать, только изучив исходные данные.

При анализе финансовых результатов используются следующие понятия.

Выручка от реализации характеризует общий финансовый результат (валовой доход) от реализации работ, услуг и включает: выручку (доходы) от реализации готовой продукции, полуфабрикатов собственного изготовления работ и услуг; покупных изделий (приобретенных для комплектации), строительных, научно-исследовательских работ; товаров в торговых, снабженческих и сбытовых предприятиях; услуг по перевозке грузов и пассажиров на предприятиях транспорта.

Разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизов и затратами на производство реализованной продукции (работ, услуг) есть валовая прибыль от реализации[15].

Организация может иметь расходы, как связанные, так и не связанные с основной деятельностью, что учитывается при определении общего финансового результата ее деятельности.

Общий финансовый результат (прибыль, убыток) на отчетную дату получают балансированием общей суммы всех прибылей и всех убытков.

В балансовую прибыль включают:

прибыль (убыток) от реализации продукции, работ, услуг;

прибыль (убыток) от реализации товаров;

прибыль (убыток) от реализации материальных оборотных средств и других активов;

прибыль (убыток) от реализации и прочего выбытия основных средств;

доходы и потерн от валютных курсовых разниц;

доходы от ценных бумаг и других долгосрочных финансовых вложений, включая вложения в имущество других предприятий;

расходы и потери, связанные с финансовыми операциями;

внереализационные доходы (потери).

Из балансовой прибыли в соответствии с законодательством о налогах на прибыль производятся обязательные платежи, разность между прибылью от обычной деятельности и суммой льгот по налогу на прибыль представляет собой налогооблагаемую прибыль.

Балансовая прибыль за минусом налогов называется чистой прибылью. Эта часть прибыли остается в распоряжении предприятия.

Цель анализа финансовых результатов деятельности предприятия - оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия.

Основным источником информации для анализа формирования и использования прибыли является форма №2 бухгалтерской отчетности "Отчет о прибылях и убытках".

Данные для анализа формирования и использования прибыли ОАО "ОЭМК" представлены в таблице 3.1

Таблица 3.1

Динамика доходов и расходов ОАО "ОЭМК", тыс. руб.

| Наименование показателя | 2001 год | 2002 год | 2003 год | 2004 год | 4 к 1,% |

| 1 | 2 | 3 | 4 | 5 | 5 |

| 1. Выручка от реализации товаров | 2 866 502 | 3 382 045 | 3 948 754 | 8 381 960 | 292,40 |

| 2. Себестоимость | 2 676 771 | 2 953 737 | 3 129 088 | 5 822 321 | 217,5 |

| 3. Коммерческие расходы | 98 935 | 285 026 | 376 081 | 924 027 | 934,0 |

| 4. Управленческие расходы | 0 | 0 | 0 | 0 | - |

| 5. Прибыль (убыток) от реализации (стр.1-2-3-4) | 90 796 | 143 282 | 443 585 | 1 635 612 | 1801,4 |

| 6. Проценты к получению | 1 224 | 606 | 866 | 1 379 | 112,7 |

| 7. Проценты к уплате | 92 | 307 | 179 | 50 | 54,3 |

| 8. Доходы от участия в других организациях | 2 233 | 1 404 | 723 | 0 | 0,0 |

| 9. Прочие операционные доходы | 66 734 | 53 987 | 2 039 951 | 958 192 | 1 435,8 |

| 10. Прочие операционные расходы | 98 689 | 140 634 | 3 370 976 | 2 104 183 | 2 132,1 |

| Продолжение таблицы | |||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 11. Прибыль (убыток) от финансово-хозяйственной деятельности (стр.5+6-7+8+9-10) | 62 206 | 58 338 | -886 030 | 490 950 | 789,2 |

| 12. Прочие внереализационные доходы | 1 859 | 3 868 | 35 532 | 25 403 | 1 366,5 |

| 13. Прочие внереализационные расходы | 10 735 | 7 819 | 135 119 | 1 105 756 | 10 300,5 |

| 14. Валовая прибыль (убыток) (стр.11-42-13) | 53 330 | 54 387 | -985 617 | -589 403 | -1 105,2 |

| 15. Налог на прибыль | 15 514 | 8 255 | 0 | 58 035 | 374,1 |

| 16. Отвлеченные средства | 131 593 | 5 614 | 2 372 | 4 434 | 3,4 |

| 17. Чистая прибыль (стр.14-15-16) | -93 777 | 40 518 | -987 989 | -651 872 | 695,1 |

Анализ таблицы показывает:

1. На фоне роста выручки, и как следствие, прибыли от реализации продукции, предприятие в течение рассматриваемого периода заканчивало ежегодную деятельность с убытками, которые возросли с 2001 года почти в 7 раз.

2. Прибыль от реализации возросла в 18 раз.

3. Из таблицы следует, что отрицательные показатели деятельности предприятия связаны со значительной долей внереализационных расходов, которые неуклонно росли и достигли в 2004 году отметки 1105756 тыс. руб., при том, что в 2001 году они составляли 10735 тыс. руб. Это говорит о низкой эффективности деятельности предприятия в непроизводственной сфере.

4. Следует отметить возникновение в 2003 году значительного убытка в размере 886030 тыс. руб. от финансово-хозяйственной деятельности. Причем это был единственный случай в рассматриваемом периоде, когда предприятие получило убыток от финансово-хозяйственной деятельности.

5. Как следствие возросли прочие операционные расходы, что в конечном итоге и привело к такой ситуации.

6. Необходимо отметить, что 2003 год стал для предприятия наихудшим с точки зрения получения прибыли - чистый убыток составил 987989 тыс. руб.

7. Очевидно, что финансовые результаты ОАО "ОЭМК" постоянно ухудшаются и требуют немедленного принятия мер по выводу предприятия из кризиса.

8. Также очевиден и источник убытков. Это чрезвычайно высокие затраты в непроизводственной сфере, хотя производственная деятельность неизменно прибыльна.

Дата: 2019-07-24, просмотров: 349.