|

Анализ прибыли и рентабельности предприятия позволяет выявить большое число тенденций развития, призван указать руководству предприятия пути дальнейшего успешного развития, указывает на ошибки в хозяйственной деятельности, а также выявить резервы роста прибыли, что, в конечном счете, позволяет предприятию более успешно осуществлять свою деятельность.

Главной задачей предприятия в условиях рыночной экономики является всемерное удовлетворение потребностей народного хозяйства и граждан в его продукции, работах и услугах с высокими потребительскими свойствами и качеством при минимальных затратах, увеличение вклада в ускорение социально-экономического развития страны. Для осуществления своей главной задачи предприятие обеспечивает увеличение прибыли.

Прибыль является первоочередным стимулом к созданию новых или развитию уже действующих предприятий. Возможность получения прибыли побуждает людей искать более эффективные способы сочетания ресурсов, изобретать новые продукты, на которые может возникнуть спрос, применять организационные и технические нововведения, которые обещают повысить эффективность производства. Работая прибыльно, каждое предприятие вносит свой вклад в экономическое развитие общества, способствует созданию и приумножению общественного богатства и росту благосостояния народа.

Прибыль - многозначная экономическая категория. От глубины ее познания и рациональности использования зависит эффективность коммерческого расчета, ценообразования и других экономических рычагов хозяйствования. Являясь источником производственного и социального развития, прибыль занимает ведущее место в обеспечении самофинансирования предприятий и объединений, возможности которых во многом определяются тем, насколько доходы превышают затраты.

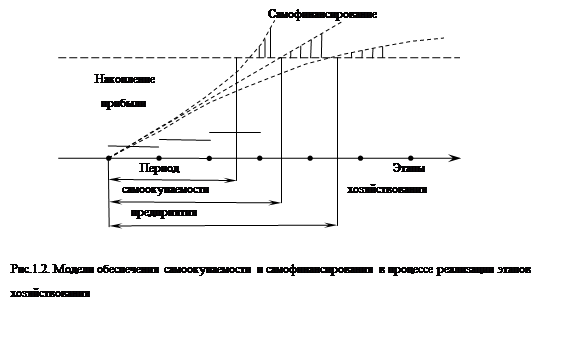

Реальное положение российских предприятий таково, что в современных условиях они не могут полагаться на государственную поддержку, и все больше действуют в условиях самоокупаемости и самофинансирования.

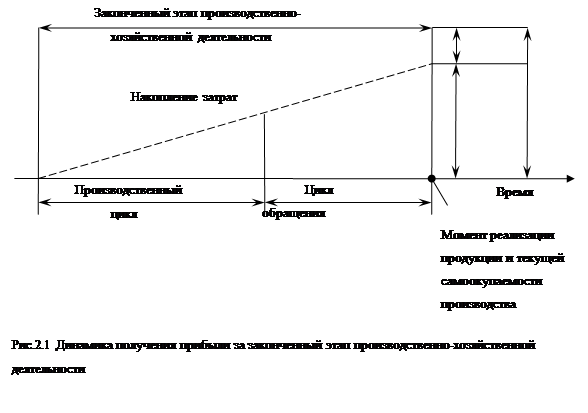

На любом успешно функционирующем предприятии наступает момент самоокупаемости производства. В процессе производственного цикла и цикла обращения происходит накопление затрат. По завершению накопления затрат наступает момент реализации продукции и текущей самоокупаемости производства. После реализации продукции из всей выручки вычесть общие затраты прибыли производства, то в остатке будет прибыль, полученная от этого производства. Наглядно это можно представить в виде графика (рис.2.1).

Цель любого предприятия - достичь возможности самофинансирования (рис.2.2). При наступлении периода самоокупаемости предприятия происходит накопление прибыли. У каждого предприятия самофинансирование происходит в разные сроки, стремительно, плавно или замедленно. По мере того, как происходит расчет с инвесторами, кредиторами и потребителями.

Управление прибылью подразумевает такие воздействия на факторы финансово-хозяйственной деятельности, которые способствовали бы:

1. Повышению доходов.

2. Снижению расходов.

В рамках решения первой задачи - повышение доходов - должны проводиться оценка, анализ и планирование:

1. Выполнения плановых заданий и динамики продаж в различных разрезах.

2. Ритмичности производства и продаж.

3. Достаточности и эффективности диверсификации производственной деятельности,

4. Эффективности ценовой политики.

5. Влияния различных факторов (фондовооруженность, загруженность производственных мощностей, сменность, ценовая политика, кадровый состав и др.) на изменение величины продаж.

6. Сезонности производства и продаж.

7. Критического объема производства (продаж) по видам продукции и подразделениям и т.п.

Результаты планово-аналитических расчетов обычно оформляются в виде традиционных таблиц, содержащих плановые (базисные) и фактические (ожидаемые) значения объемов производства и продаж и отклонения от них в натуральных и, стоимостных показателях, а также в процентах.

Первая задача поиск и мобилизация факторов повышения доходов находится в компетенции высшего руководства организации, а также ее маркетинговой службы. Роль финансовой службы сводится в основном к обоснованию разумной ценовой политики, оценке целесообразности и экономической эффективности нового источника доходов, контролю за соблюдением внутренних ориентиров по показателям рентабельности в отношении действующих и новых производств.

Вторая задача - снижение расходов - это оценка, анализ, планирование и контроль за:

1. Исполнением плановых заданий по расходам (затратам).

2. Поиск резервов обоснованного снижения себестоимости продукции.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку ресурсов предприятия, использованных в процессе производства и реализации данной продукции.

Когда речь идет об осуществлении конкретного производственного процесса, относительно большую значимость имеют отдельные виды активов, средств, расходов. Так, для изготовления некоторого вида продукции можно использовать ту или иную материально-техническую базу, различные виды сырья, материалов и полуфабрикатов, разнообразные технологии производства, схемы снабжения и сбыта и т.п. Поэтому очевидно, что в зависимости от выбранной концепции организации и реализации производственного процесса уровень себестоимости может ощутимо варьировать и оказывать существенное влияние на прибыль предприятия, именно этим определяется значимость методик анализа и управления себестоимостью как в системе управленческого учета, так и с позиции управления деятельностью предприятия в целом.

Управление себестоимостью продукции представляет собой руганный повторяющийся процесс, в ходе которого постоянно пытаются изыскать возможности обоснованного сокращения расходов и затрат. В рамках одного производственного цикла и в наиболее общем виде этот процесс может быть представлен в виде достаточно очевидных последовательных процедур:

прогнозирование и планирование затрат (определяются долго - и краткосрочные тенденции изменения отдельных видов затрат, задаются их ориентиры, обеспечивающие выход на определенные значения показателей прибыли и рентабельности);

нормирование затрат (устанавливаются технически обоснованные нормативы в натуральных и стоимостных оценках по отдельным видам затрат, технологическим процессам, центрам ответственности);

учет затрат (учитываются затраты в заданной номенклатуре статей);

калькулирование себестоимости (распределяются фактические расходы и затраты на объекты калькулирования себестоимости, т - е. исчисляется фактическая себестоимость продукции);

анализ затрат и себестоимости (анализируются фактические затраты в сравнении с плановыми заданиями и нормативами, выявляются факторы, повлекшие значимые отклонения, определяются резервы снижения себестоимости);

контроль и регулирование процесса управления затратами (вносятся текущие изменения в систему управления затратами в случае отклонения от запланированной динамики затрат, уточняются системы планирования и нормирования).

При анализе и планировании затрат и себестоимости продукции наибольшее распространение получили два классификационных признака: экономический элемент и статья калькуляции.

Под экономическим элементом понимается экономически однородный вид затрат на производство и реализацию продукции, который на уровне предприятия не представляется целесообразным к более подробной детализации. Например, элемент "Амортизация основных средств обобщает все амортизационные отчисления независимо от того, для каких целей - производственных, социальных, управленческих - использовалось то или иное основное средство; стоимость покупного полуфабриката нельзя разложить на затраты живого и овеществленною труда и т.п. Безусловно, затраты, которые предприятие вынуждено нести в ходе производственного процесса, объективны, и предприятие само определяет себестоимость продукции. Вместе с тем государство в определенной степени регулирует этот процесс путем нормирования затрат, относимых на себестоимость и принимаемых во внимание при исчислении налоге облагаемой прибыли[1].

В п.5 Положения №522 выделены следующие элементы затрат:

материальные затраты (за вычетом стоимости возврата: отходов);

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных фондов;

прочие затраты.

Учет и анализ затрат по элементам позволяет рассчитывать и оптимизировать плановые и фактические затраты по предприятию в целом по таким крупным позициям, как оплата труда, покупные материалы, полуфабрикаты, топливо и энергия и др.

Под калькуляционной статьей понимается определенный вид затрат, образующих себестоимость продукции в целом или ее отдельного вида. Обособление таких видов затрат основано на возможности и целесообразности их идентификации, оценки и включения (прямого или косвенного, т.е. путем распределения в соответствии с некоторой базой) в себестоимость конкретного вида продукции.

Если группировка затрат по экономическим элементам позволяет выявить отдельные виды затрат за отчетный период безотносительно к тому, закончено ли производство продукции или нет, то группировка по калькуляционным статьям дает возможность определить себестоимость продукции, полностью прошедшей производственный цикл и готовой к реализации или реализованной.

Состав калькуляционных статей варьирует в зависимости от отраслевой принадлежности предприятия; в частности, для промышленного предприятия типовая номенклатура статей имеет следующий вид:

1. Сырье и материалы.

2. Возвратные отходы (вычитаются).

3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций.

4. Топливо и энергия на технологические цели.

5. Заработная плата производственных рабочих.

6. Отчисления на социальные нужды.

7. Расходы на освоение и подготовку производства.

8. Общепроизводственные расходы.

9. Общехозяйственные расходы.

10. Потери от брака.

11. Прочие производственные расходы.

12. Коммерческие расходы.

Первые одиннадцать статей составляют так называемую производственную себестоимость. С добавлением коммерческих расходов, т.е. расходов, связанных со сбытом продукции, образуется полная себестоимость производства и реализации.

В системе управления затратами важную роль играет подразделение затрат на прямые и косвенные расходы. Прямые расходы - это расходы, которые в момент их возникновения можно непосредственно отнести на объект калькулирования на основе первичных документов. К косвенным относятся расходы, которые в момент возникновения не могут быть отнесены на конкретный объект калькулирования и, чтобы попасть в его себестоимость, они должны быть предварительно аккумулированы на определенном счете и в дальнейшем распределены между всеми объектами пропорционально некоторой базе[2].

Примерами прямых расходов являются затраты сырья и материалов, полуфабрикаты, заработная плата работников, занятых производством данного вида продукции и др. К косвенным относится расходы на подготовку и освоение производства, общепроизводственные расходы, общехозяйственные расходы и др. Базой для распределения могут служить: прямые затраты, заработная плата производственных рабочих, объем выработанной продукции и т.п.

Что касается методов калькулирования, используемых в отечественной практике, то число их достаточно велико: простой, позаказный, попередельный, нормативный[3]. В западной практике наиболее распространена система директ-костинга, подразумевающая подразделение затрат на условно-постоянные и переменные; первые относятся на затраты текущего (отчетного) периода, вторые - на себестоимость[4].

Фактическая себестоимость продукции формируется исходя из принципа экономической целесообразности расходов и затрат. Увеличение себестоимости, являясь в целом негативным фактом, приводящим к уменьшению прибыли, имеет и некоторый позитивный момент - снижение налога на прибыль.

Роль финансовой службы в управлении расходами уже гораздо более значима по сравнению с управлением доходами. Уровень доходов в значительной степени определяется конъюнктурой рынка. Видами и уровнем расходов можно управлять путем установления более или менее жестких внутренних нормативов по отдельным статьям расходов - Именно это реализуется в системе управленческого учета в ходе формирования плановой себестоимости, расчета фактической себестоимости, анализа отклонений фактических данных от плановых значений, выявления причин произошедших отклонений и разработке мероприятий по устранению причин, обусловивших появление необоснованных расходов.

Управление факторами прибыльной работы осуществляется не только с помощью натурально-стоимостных индикаторов, но и путем регулярного исчисления разнообразных показателей рентабельности.

Рентабельность исчисляется при помощи коэффициентов, таких, как рентабельность активов, рентабельность собственного капитала и др. Управление рентабельностью означает обеспечение желаемой динамики значений этих коэффициентов. Поскольку при расчете коэффициентов рентабельности используются различные базы (т.е. показатели, с которыми сопоставляется прибыль), управление рентабельностью предусматривает не только воздействие на факторы формирования прибыли (т.е. отдельные виды доходов и расходов), но и выбор структуры активов, источников финансирования, видов производственной деятельности.

Таким образом, меняя целевую структуру капитала, можно влиять на показатели рентабельности инвестиций; меняя структуру производства, можно воздействовать на рентабельность продаж и т.п.

В любом случае эффективность и целесообразность принимаемых решений должны оцениваться комплексно - показателями прибыли и коэффициентами рентабельности; кроме того, по возможности должны учитываться и субъективные неформализуемые моменты, факторы и результаты.

Дата: 2019-07-24, просмотров: 372.