| Обозначение группы | Активы | Сумма, тыс. руб. | Обозначение группы | Пассивы | Сумма, тыс. руб. | ||||

| 2004 | 2005 | 2006 | 2004 | 2005 | 2006 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| А1 | Абсолютно ликвидные пассивы (денежные средства) | 3133 | 64655 | 26382 | П1 | Наиболее срочные обязательства (кредиторская задолженность) | 66792 | 299644 | 499501 |

| А2 | Быстро реализуемые активы (краткосрочная дебиторская задолженность) | 201756 | 248753 | 288952 | П2 | Среднесрочные обязательства (краткосрочные кредиты банков) | 196232 | 579305 | 697369 |

| А3 | Медленно реализуемые активы | 178382 | 480729 | 682161 | П3 | Долгосрочные обязательства | 0 | 0 | 0 |

| А4 | Трудно реализуемые активы (долгосрочные финансовые вложения | 85854 | 155221 | 176909 | П4 | Собственный капитал (уставный капитал, непокрытый убыток прошлых лет, непокрытый убыток отчетного года) | 207395 | 74255 | -19047 |

П3. Долгосрочные пассивы – это статьи баланса, относящиеся ко II разделу пассива баланса, т.е. долгосрочные кредиты и заемные средства.

П4. Постоянные пассивы или устойчивые – это статьи I раздела пассива баланса «Источники собственных средств».

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≤ П4.

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву. Выполнение четвертого неравенства свидетельствует о соблюдении одного из первых трех неравенств.

Более точно оценить ликвидность баланса можно на основе проведенного внутреннего анализа финансового состояния. В этом случае сумма по каждой балансовой статье, входящей в какую-либо из первых трех групп актива и пассива (см. группы А1-А3 и П1-П3), разбивается на части. Соответствующие различным срокам превращения в денежные средства для активных статей и различным срокам погашения обязательств для пассивных статей: до 3-х месяцев; от 3-х до 6-ти месяцев; от 6-ти месяцев до года; свыше года.

Так разбиваются, в первую очередь, суммы по статьям, отражающим дебиторскую задолженность и прочие активы, кредиторскую задолженность и прочие пассивы, а также краткосрочные кредиты и заемные средства.

Для распределения по срокам превращения в денежные средства сумм по статьям раздела II актива используются величины запасов в днях оборота. Далее суммируются величины по активу с одинаковыми интервалами изменения ликвидности и величины по активу с одинаковыми интервалами изменения ликвидности и величины по пассиву с одинаковыми интервалами изменения срока погашения задолженности. В результате получаем итоги по 4-м группам по активу (не считая трудно реализуемых активов и постоянных пассивов).

Анализ ликвидности баланса сводится к проверке того, покрываются ли обязательства в пассиве баланса активами, срок превращения которых в денежные средства равен сроку погашения обязательств.

Результаты расчетов по данным анализируемой организации показывают, что в этой организации сопоставление итогов групп по активу и пассиву имеет следующий вид:

А1 < П1; А2 > П2; А3 > П3; А4 > П4.

Исходя из этого можно сказать, что баланс абсолютно не ликвиден. Сопоставление первых двух неравенств свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность. Причем за анализируемый период возрос платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств. Четвертое неравенство свидетельствует о том, что предприятию не хватает собственного капитала для финансирования своих активов.

При этом, исходя из данных аналитического баланса можно заключить, что причиной снижения ликвидности явилось то, что краткосрочная задолженность увеличилась более высокими темпами, чем денежные средства.

Для комплексной оценки ликвидности баланса (оценки финансовой ситуации с точки зрения ликвидности, выбора наиболее надежного партнера из множества потенциальных партнеров) рассчитывается общий показатель ликвидности (Fл):

НЛА – наиболее ликвидные активы;

БЛА – быстро реализуемые активы;

МРА – медленно реализуемые активы;

НОС – наиболее срочные обязательства;

КСП – краткосрочные пассивы;

ДСП – долгосрочные пассивы.

Анализ ликвидности баланса приведен в таблице 2.6.

Таблица 2.6

Анализ ликвидности баланса

| № п/п | Наименование показателя | Значение, руб. | ||

| 2004 | 2005 | 2006 | ||

| 1 | 2 | 3 | 4 | 5 |

| АКТИВ | ||||

| 1 | Наиболее ликвидные активы | 3133 | 64655 | 26382 |

| 2 | Быстро реализуемые активы | 201756 | 248753 | 288952 |

| 3 | Медленно реализуемые активы | 178382 | 480729 | 682161 |

| 4 | Трудно реализуемые активы | 85854 | 155221 | 176909 |

| ПАССИВ | ||||

| 1 | Наиболее срочные обязательства | 66792 | 299644 | 499501 |

| 2 | Краткосрочные пассивы | 196232 | 579305 | 697369 |

| 3 | Долгосрочные пассивы | 0 | 0 | 0 |

| 4 | Постоянные пассивы | 207395 | 74255 | -19047 |

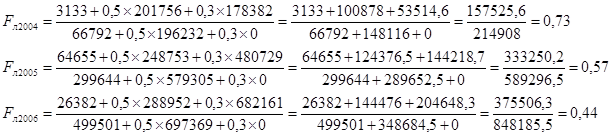

| Коэффициент ликвидности, Fл | 0,73 | 0,57 | 0,44 | |

Рассчитаем коэффициент:

О снижении ликвидности баланса свидетельствует падение коэффициента общей ликвидности с 0,73 в 2002 году до 0,57 в 2003 году и затем до 0,44 в 2004 году.

Платежеспособность предприятия – показатель, характеризующий финансовую устойчивость предприятия, то есть возможность своевременно погашать свои платежные обязательства наличными денежными средствами.

Ликвидность предприятия – характеризует возможность изыскания платежеспособных средств не только за счет внутренних источников, но и внешних при соответствующем уровне инвестиционной привлекательности предприятия и деловом имидже.

Ликвидность баланса – степень покрытия деловых обязательств предприятия его активами, срок инкассации которых соответствует сроку погашения платежеспособных обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с обязательствами, которые группируются по степени срочности их погашения.

В ходе анализа каждый из приведенных коэффициентов рассчитывается на начало и конец периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Основные финансовые коэффициенты приведены в таблице 1.8. Они используются для исследования изменений устойчивости положения предприятия или проведения сравнительного анализа нескольких конкурирующих фирм. Основой для расчета коэффициентов является представленный уплотненный баланс нетто (таблица 2.7).

Таблица 2.7

Уплотненный баланс-нетто

| Показатель | Идентификатор | 2004 | 2005 | 2006 |

| 1 | 2 | 3 | 4 | 5 |

| Актив | ||||

| 1. Текущие активы | ||||

| Денежные средства (стр. 260) | ДС | 2883 | 63248 | 8329 |

| Расчеты с дебиторами (стр. 230 + стр. 240) | ДБ | 201756 | 248753 | 288952 |

| Запасы и затраты (стр. 210 + стр. 220) | ЗЗ | 178640 | 484575 | 685580 |

| Прочие активы (стр. 250 + стр. 270) | ПА | 1286 | 1407 | 18053 |

| Итого по разделу 1 | ТА | 384565 | 797983 | 1000914 |

| 2. Основные средства и прочие внеоборотные активы | ||||

| Основные средства и капитальные вложения (стр.120 + стр. 130) | ОС | 79971 | 96626 | 141311 |

| Долгосрочные финансовые вложения (стр. 140) | ФВ | 5883 | 58595 | 35598 |

| Прочие внеоборотные активы (стр. 110 + стр. 270) | ПВ | 0 | 0 | 0 |

| Итого по разделу 2 | СВ | 85854 | 155221 | 176909 |

| Баланс | Бн | 470419 | 953204 | 1177823 |

| ПАССИВ | ||||

| 1. Привлеченный капитал | ||||

| Текущие (краткосрочные) обязательства (стр.690) | ТО | 263024 | 878949 | 1196870 |

| Долгосрочные обязательства (стр. 590) | ДО | 0 | 0 | 0 |

| Итого по разделу 1 | ПК | 263024 | 878949 | 1196870 |

| 2. Собственный капитал | ||||

| Фонды собственных средств (стр. 410 + … + стр. 450 – стр. 465, 475) | СС | 191348 | 191348 | 172062 |

| Нераспределенная прибыль (стр. 460 + стр. 470) | НП | 16047 | -117093 | -191109 |

| Прочие источники собственных средств (стр. 450) | ПИ | 0 | 0 | 0 |

| Итого по разделу 2 | СК | 207395 | 74255 | -19047 |

| Баланс | Бн | 470419 | 953204 | 1177823 |

Таблица 2.8

Финансовые коэффициенты

| Наименование коэффициента | Порядок расчета | Нормативное значение | Характеристика |

| Автономии | СК/Бн | Более 0,5 | Рост коэффициента свидетельствует об увеличении финансовой независимости предприятия. Снижении рска финансовых затруднений в будущие периоды, повышает гарантии погашения предприятием своих обязательств |

| Соотношение заемных и собственных средств | ПК/Ск | Макс. 1 | Рост коэффициента отражает превышение величины заемных средств над собственными источниками их покрытия |

| Маневренности | СОС/СК | Прибл. 0,5 | Высокое значение коэффициента положительно характеризует финансовое состояние предприятия |

| Обеспеченности запасов и затрат собственными источниками | СОС/ЗЗ | 1 | При значении коэффициента ниже нормативного предприятие не обеспечивает запасы и затраты собственными источниками финансирования |

| Быстрые ликвидности | (ДС + ДБ + ПА)/ТО | От 0,5 до 1 | Отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами |

| Абсолютной ликвидности | ДС/ТО | От 0,05 до 0,2 | Показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время |

| Покрытия или платежеспособности | ТА/ТО | От 1,5 до 2 | Показывает платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов дебиторами и благоприятной реализации готовой продукции, но и продажи в случае необходимости прочих элементов материальных оборотных средств |

| Коэффициент задолженности по кредитам банков и займам | Стр. 590 + 610 / стр. 010 (форма №2) | Характеризует возможность покрытия задолженности по кредитам банков и займам суммой полученной выручки от продаж. Рост показателя в динамике при увеличении суммы обязательств свидетельствует об усилении зависимости организации от привлеченного капитала и невозможности покрытия задолженности за счет суммы полученный выручки от продаж | |

| Платежеспособности по текущим обязательствам | Стр. 690 / стр. 010 (форма №2) | Характеризует текущую платежеспособность организации, объемы ее краткосрочных заемных средств и сроки возможного погашения текущей задолженности перед кредиторами. Рост числителя при одновременном снижении знаменателя свидетельствует о наличии проблем с платежеспособностью организации по покрытию текущих (краткосрочных) обязательств | |

ОС – основные средства;

СОС – собственные обортные средства;

СОС = СК + ДО – СВ

Исходя из данных баланса в анализируемой организации коэффициенты, характеризующие платежеспособность, имеют следующие значения:

Таблица 2.9

Дата: 2019-07-24, просмотров: 391.