| Показатель | 2004 | 2005 | 2006 | Абсолютные отклонения, тыс. руб. | Темп прироста, % | ||||

| 2005 – 2004 | 2006 – 2005 | 2006 – 2004 | 2005/ 2004 | 2006/ 2005 | 2006/ 2004 | ||||

| Средняя величина активов за период | 421892 | 711811,5 | 1065513,5 | 289919,5 | 353702 | 1023324,5 | 68,72 | 49,69 | 152,56 |

| Выручка от реализации | 192139 | 244337 | 665908 | 52198 | 421571 | 473769 | 27,17 | 172,54 | 246,58 |

| Прибыль от реализации | 25138 | -48961 | -1094 | -74099 | 47867 | -26232 | -282,83 | 97,77 | -104,35 |

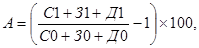

Из таблицы видно, что средняя величина активов в 2005 году по сравнению с 2004 на 289919,5 тыс. руб. или на 68,72%, в 2006 году произошел дальнейший рост на 353702 тыс. руб. или на 49,69%. Таким образом, за два года средняя величина активов возросла на 1023324,5 тыс. руб. или на 152,56%, то есть более, чем в 1,5 раза. Это говорит о росте предприятия, расширении производства. Прибыль от реализации в 2004 году составила 25138 тыс. руб., в 2005 году был зафиксирован убыток в размере 48961 тыс. руб., а в 2006 году убыток составил 1094 тыс. руб. Важным показателем оценки финансового состояния является темп прироста реальных активов. Реальные активы – это реально существующее собственное имущество и финансовые вложения по их действительной стоимости. Темп прироста реальных активов характеризует интенсивность наращивания имущества и определяется по формуле:

где

где

А – темп прироста реальных активов,

С – основные средства и вложения без учета износа, торговой наценки по нереализованным товарам, нематериальных активов, использованной прибыли;

З – запасы и затраты;

Д – денежные средства, расчеты и прочие активы без учета использованных заемных средств;

Индекс «0» - предыдущий год;

Индекс «1» - отчетный год.

Имеем:

Таким образом, интенсивность прироста реальных активов за два года составила 198,52%, что свидетельствует об улучшении финансового состояния хозяйствующего субъекта.

Следующим моментом предварительного анализа является изучение динамики и структуры источников финансовых ресурсов.

При анализе структуры пассивов реализуются следующие цели:

· определяется соотношение между заемными и собственными источниками средств предприятия – значительный удельный вес заемных источников (более 50%) свидетельствует о рискованной деятельности предприятия, что может послужить причиной неплатежеспособности; такой риск можно оправдать при условии ускорения оборачиваемости оборотных средств за отчетный период;

· выявляется обеспеченность запасов и затрат предприятия собственными источниками, а также с учетом долгосрочного, а затем и краткосрочного кредитов; этот анализ дает наиболее полное представление об обеспеченности запасов и затрат собственными источниками финансирования;

· рассматриваются причины образования кредиторской задолженности (зависящие от предприятия), ее удельный вес, динамика, структура, доля просроченной задолженности.

Пассивы предприятия, то есть источники финансирования его средств, делятся на:

· собственные средства (уставный капитал, непокрытый убыток прошлых лет, нераспределенная прибыль);

· заемные средства (долгосрочные заемные средства и краткосрочные заемные средства).

Анализ пассивов ЗАО «Корона» показал, что сумма всех источников финансовых ресурсов за 2005 год возросла на 482785 тыс. руб., а за 2006 год – на 224619 тыс. руб., в том числе собственные средства снизились на 133140 тыс. руб. с 207395 до 74255 тыс. руб. или на 64,2% в 2005 году и на 93302 тыс. руб. или на 125,65 % (с 74255 до -19047 тыс. руб.) в 2006 году, расчеты и прочие пассивы возросли. За 2005 год произошел рост с 66792 до 299644 тыс. руб. (на 232852 тыс. руб. или на 348,62%), а в 2006 году наблюдался рост с 299645 до 499501 тыс. руб. (на 199856 тыс. руб. или на 66,7%). Таким образом, суммарный рост расчетов и прочих пассивов за два года составил 432709 тыс. руб. (с 66792 до 499501 тыс. руб.) или 647,85%.

За отчетный период изменился состав источников средств: доля собственных средств снизилась на 45,71% с 44,09% на конец 2004 года до -1,62% на конец 2006 года, доля расчетов и прочих пассивов возросла на 6,61% с 28,21% до 42,41%. Снижение доли собственных средств отрицательно характеризует работу ЗАО «Корона».

Осуществлялось привлечение краткосрочных кредитов.

Структуру пассивов характеризует:

Коэффициент финансовой независимости (автономии) – отражает долю собственного капитала в общей сумме авансированного капитала:

К=собственный капитал / общая величина источников средств:

К2004= 207395 / 470419 = 0,44

К2005= 74255 / 953204 = 0,08

Котчет= - 19047 / 1177823 = -0,02

Поскольку коэффициент автономии в 2004 году = 0,44, а в 2006 году он составил – 0,02 (учитывая то, чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредитов предприятие), можно сказать, что предприятие находится в незавидном положении. В течение анализируемых двух лет финансовая устойчивость, определяемая на основании коэффициента финансовой независимости (автономии) стабильно снижается. Если в 2004 году значение данного показателя хотя и не соответствовало нормативному (не менее 0,5), но было к нему близко, то в следующие годы значение показателя финансовой независимости стало просто критическим. На данном этапе предприятие не стабильно, является неплатежеспособным, т.к. прочие оборотные активы не покрывают кредиторской задолженности и прочих краткосрочных пассивов, т.е. необходима оптимизация структуры пассивов. Также оно чувствительно ко всем изменениям, происходящим как на самом предприятии, так и к факторам, действующим со стороны.

Финансовая устойчивость может быть восстановлена путем обоснованного снижения затрат и пополнения источников формирования запасов (увеличение реального собственного капитала за счет накопления нераспределенной прибыли или за счет распределения прибыли в фонды накопления), оптимизации структуры источников средств.

Коэффициент финансового рычага (плечо финансового рычага) – характеризует соотношение между заемными и собственными средствами предприятия:

К = заемный капитал / собственный капитал

К2004 = 263024 / 207395 = 1,27

К2005 = 878949 / 74255 = 11,84

К2006 = 1196870 / - 19047 = Показатель не определяется.

Соотношение заемного и собственного капитала находится в пропорции, таким образом, что можно сказать: предприятие в своей деятельности использует, в основном, заемные средства.

Как и все вышеперечисленные показатели, этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т.е. о некотором снижении финансовой устойчивости.

Коэффициент финансовой зависимости свидетельствует о степени зависимости предприятия от внешних источников финансирования:

К = заемный капитал / общая величина источников средств

К2004 = 263024 / 470419 = 0,56

К2005 = 878949 / 953204 = 0,92

К2006 = 1196870 / 1177823 = 1,02

Коэффициент финансовой зависимости стабильно рос в течение всего анализируемого периода. В 2004 году он составил 0,56, в 2005 – 0,92, а в 2006 – уже 1,02. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия, что является негативной тенденцией, говорит о зависимости предприятия от внешних факторов. Согласно нормативным показателям, значение данного коэффициента не должно превышать 0,5. Таким образом, финансовое состояние организации нельзя назвать устойчивым или стабильным, оно постоянно ухудшается.

Следует помнить, что увеличение оборота (остатков в балансе) текущих активов, также как и ускорение оборачиваемости кредиторской задолженности (уменьшение остатков в балансе), сопровождается оттоком денежных средств, и наоборот, ускорение оборачиваемости запасов. Средств в расчетах и других текущих активов (уменьшение остатков в балансе), а также увеличение периода погашения краткосрочных обязательств (увеличение остатков кредиторской задолженности) связаны с притоком денежных средств.

Таблица 2.3

Дата: 2019-07-24, просмотров: 336.