Аналіз господарської діяльності ТзОВ “Тірас – ТМ ”Мозаїка” за 2006-2008 роки можна представити у вигляді виробничої програми, яка визначає номенклатуру, строки, кількість і вартість продукції, є складовою частиною бізнес-плану (табл..2.1).

Таблиця 2.1- Виробнича програма

| Показники | Один.вим. | 2006рік | 2007рік | 2008рік | Відхилення, «+», «-»%(п.5*100/п.6)-100 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Обсяг продукції в діючихцінах (без ПДВ) | тис. грн.. | 20 170,50 | 20 159,40 | 17 929,70 | -11,06 |

| 2. Обсяг продукції впорівняльних цінах (безПДВ) на 1.01.06р. | тис. грн.. | 17 850,00 | 16 297,72 | 15 580,00 | -11,83 |

| 3. Виробництво основнихвидів: | |||||

| • морозиво | тн | 312,50 | 325,40 | 448,30 | 37,77 |

| • пельмені | тн | 969,67 | 583,91 | 62,37 | -89,32 |

| • квас | дл | 187,54 | 378,71 | 75,77 | -68,84 |

| 4. Темп росту в груповомуасортименті: | |||||

| 4.1. Морозиво | тн | 312,50 | 325,40 | 448,30 | 37,77 |

| 4.1.1. Вершкове | тн | 128,61 | 133,92 | 184,50 | 37,77 |

| 4.1.2. Молочне | тн | 65,18 | 67,87 | 93,50 | 37,77 |

| 4.1.3. Торти | тн | 31,58 | 32,88 | 45,30 | 37,77 |

| 4.1.4. Пломбір | тн | 64,13 | 66,78 | 92,00 | 37,77 |

| 4.1.5. Інші | тн | 23,00 | 23,95 | 33,00 | 37,77 |

| 4.2. Пельмені | тн | 969,67 | 583,91 | 62,37 | -89,32 |

| 4.3. Квас | дл | 187,54 | 378,71 | 75,77 | -79,99 |

Загальний обсяг продукції у 2008 році порівняно з 2006 роком зменшився на 11,06% в діючих цінах (на 11,83% в порівняних ціних). Зменшення виробництва сталося з причин ускладнення реалізації через зниження купівельної спроможності населення та порівняно низької конкурентоспроможності пельменів, що вироблялись підприємством.

При цьому спостерігається сталість асортименту морозива впродовж розглядаємих трьох років, що з точки зору маневреності на ринку споживачів є негативним явищем й вимагає поліпшення стану (табл.2.2).

Таблиця 2.2.- Структура виробництва продукції

| Показники | 2006 | 2007 | 2008 | Відхилення 2008р порівняно з 2006 роком, «+», «-» | ||||

| тис.грн | % | тис.грн | % | тис.грн | % | тис.грн | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Виробництво основних видів у порівняних цінах в т.ч.: | 17850,00 | 100,00 | 17683,68 | 100,00 | 15591,04 | 100,00 | -2258,96 | ------- |

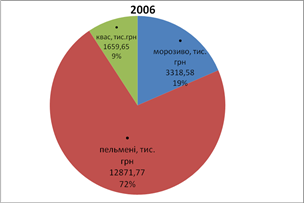

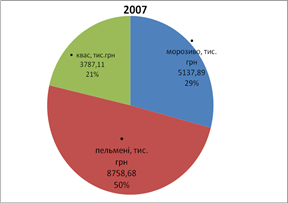

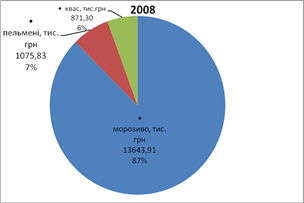

| • морозиво | 3318,58 | 18,59 | 5137,89 | 29,05 | 13643,91 | 87,51 | 10325,33 | 68,92 |

| • пельмені | 12871,77 | 72,11 | 8758,68 | 49,53 | 1075,83 | 6,90 | -11795,94 | -65,21 |

| • квас | 1659,65 | 9,30 | 3787,11 | 21,42 | 871,30 | 5,59 | -788,34 | -3,71 |

| Темп росту в груповому асортименті морозива разом в т.ч.: | 3318,58 | 100 | 5137,89 | 100 | 13643,91 | 100 | 10325,33 | ------- |

| Вершкове | 1365,93 | 41,16 | 2114,76 | 41,16 | 5615,83 | 41,16 | 4249,91 | 0,00 |

| Молочне | 692,26 | 20,86 | 1071,76 | 20,86 | 2846,12 | 20,86 | 2153,86 | 0,00 |

| Торти | 335,51 | 10,11 | 518,93 | 10,1 | 1378,04 | 10,1 | 1042,53 | -0,01 |

| Пломбір | 680,97 | 20,52 | 1054,30 | 20,52 | 2799,73 | 20,52 | 2118,76 | 0,00 |

| Інші | 244,25 | 7,36 | 378,15 | 7,36 | 1004,19 | 7,36 | 759,94 | 0,00 |

Як позитивну тенденцію слід відзначити збільшення питомої ваги виробництва саме морозива як провідної групи продукції підприємства – у 2008 році виробництво морозива складало 87,51%, що перебільшує рівень 2006 року на 68,92% (рис.2.2, 2.3, 2.4).

Рис.2.2. Обсяги виробництва продукції ТзОВ "Тірас - ТМ "Мозаїка" за 2006р.

Рис.2.3. Обсяги виробництва продукції ТзОВ "Тірас - ТМ "Мозаїка" за 2007р.

Рис.2.4. Обсяги виробництва продукції ТзОВ "Тірас - ТМ "Мозаїка" за 2008р.

Економічну діяльність підприємства представимо у вигляді таблиць 2.7ч2.13. На виконання виробничої програми впливає ряд факторів, які поділяють на три групи:

- пов'язані з організацією праці та використанням робочої сили;

- з наявністю та використанням засобів праці;

- з наявністю і використанням предметів праці.

Між цими факторами існують певні залежності, які слід розглянути та проаналізувати. Розглянемо вплив трудових факторів на виконання виробничої програми [64,242]. Дані для аналізу наведено в таблиці 2.3.

Таблиця 2.3 - Вплив трудових факторів

| Показники | 2007 рік | 2008 рік | Абсолютне відхилення (+/-) |

| 1.Товарна продукція, тис. грн. | 20 159,40 | 17 929,70 | -2 229,70 |

| 2. Середньоспискова чисельність ПВП, чол. | 855 | 890 | 35,00 |

| 3. Середньорічний виробіток ТП на 1 прац.,грн | 23578,25 | 20145,73 | -3 432,52 |

З даних таблиці 2.3. видно, що на збільшення виробничої програми вплинули:

- зміна чисельності :ТП = +35 * 23578,25= 825,24 тис. грн.

- зміна продуктивності праці: ТП = -3 432,52* 890 = -3054,94 тис. грн.

Загальна зміна ТП ∆ТП = 825,24 -3054,94= -2 229,70тис. грн.

Розглянемо вплив на виконання виробничої програми другої групи факторів — наявності та ефективності використання основних виробничих фондів, використовуючи дані таблиці 2.4 [61,408].

Таблиця 2.4. - Вплив наявності і використання ОВФ

| Абсолютне | |||

| Показники | 2007 рік | 2008 рік | Відхилення, |

| 1. Товарна продукція, тис. грн. | 20 159,40 | 17 929,70 | -2 229,70 |

| 2. Середньорічна вартість ОВФ, тис. грн. | 15 084,60 | 17 830,00 | 2 745,40 |

| 3. Фондовіддача на 1 грн. Вартості ОВФ, грн. | 1336,42 | 1005,5917 | -330,83 |

На зміну обсягів виробництва продукції вплинули:

-зміна середньорічної вартості ОВФ:

ТП =+2 745,402* 1336,42= 3669,01тис. грн.

-зміна фондовіддачі:

ТП = -330,83* 17 830,00= -5898,70тис. грн.

Загальна зміна: ∆ТП = 3669,01-5898,70= -2 229,70тис. грн.

Розглянемо вплив на зміну обсягів виробництва третьої групи факторів — наявність та ефективність використання матеріальних ресурсів, використовуючи дані таблиці 2.5 [36,281].

Таблиця 2.5 - Вплив наявності і використання матеріальних ресурсів

| Показники | 2007 рік | 2008 рік | Абсолютне відхилення, (+/-) |

| Товарна продукція, тис. грн. | 20 159,40 | 17 929,70 | -2 229,70 |

| 2. Матеріальні витрати, тис. грн. | 11 812,00 | 12 100,00 | 288,00 |

| 3. Вартість ТП на 1 грн. матеріальних витрат, грн. | 1706,69 | 1481,79 | -224,89 |

З даних таб. 2.9. видно, що зростання обсягів виробництва відбулося за рахунок:

-зміни матеріальних витрат:

ТП = 288,00* 1706,69= 491,53тис. грн.

- зміни матеріаловіддачі:

ТП = -224,89* 12 100,00 = -2721,17тис. грн.

Загальна зміна: АТП = 491,53-2721,17= -2 229,70тис. грн.

На зміну виробничої програми вплинула також зміна цін на продукцію ТзОВ "Тірас - ТМ "Мозаїка", яку відображено в таблиці 2.6 [25,58].

Таблиця 2.6 -Середня оптова ціна 1 тони продукції в порівняльних цінах станом на 1.01.07 року, тис.грн

| Середня оптова ціна 1 тони | 2007 рік | 2008 рік | 2008 р. в % до 2007 р. |

| • морозиво | 18,00 | 35,00 | 194,4 (зростання в 1,9 раза) |

| • пельмені | 17,10 | 19,84 | 116,0 (зростання в 1,2 раза) |

б) аналіз асортименту продукції:

Аналіз асортименту продукції полягає у визначенні фактичного випуску за повним або груповим асортиментом і порівнянні його з плановими значеннями. При аналізі структури продукції визначають питому вагу окремих виробів в загальному обсязі та порівнюють її з планом [47,318].

Проаналізуємо виконання плану з асортименту продукції на підприємстві за 1998 рік на основі даних таблиці 2.7.

Таблиця 2.7. - Виконання плану з асортименту за 2008 рік

| Вид виробів

| Вартість продукці | Абсолютне відхилення, «+», «-» | ||||

| План | Факт | тис. грн. п.4-п.2 | % п.5-п.3 | |||

| тис. грн | % | тис. грн | % | тис. грн | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Морозиво | 17 859,40 | 88,59 | 15 690,50 | 87,51 | -2 168,90 | -1,08 |

| 2. Пельмені | 1 300,00 | 6,45 | 1 237,20 | 6,90 | -62,80 | 0,45 |

| 3. Квас | 1 000,00 | 4,96 | 1 002,00 | 5,59 | 2,00 | 0,63 |

| РАЗОМ | 20 159,40 | 100,00 | 17 929,70 | 100,00 | -2 229,70 | 0,00 |

Як видно з таблиці, в 2008 році план з асортименту продукції не було дотримано, а саме:

- морозива було вироблено на 1,08 % менше, ніж передбачалося за структурою асортименту,

- пельменів на 0,45 % більше, ніж передбачалося за структурою асортименту,

- квасу на 0,63% більше, ніж передбачалося за структурою асортименту.

Отже, у 2008 році було випущено продукції з порушенням планової структури.

в) аналіз обсягу реалізації продукції:

Показник обсягу реалізації є результативним показником господарської діяльності підприємства, що характеризує як виробничу, так і позавиробничу сферу.

Для визначення обсягу реалізації використовують формулу [44,230]:

РП = ТП п.п+ Зпр – Зкр- ТПк.п

(2.1)

де РП - обсяг реалізації продукції, тис. грн.

ТПп.п., к.п. - обсяг товарної продукції в діючих цінах на початок і кінець періоду відповідно, тис. грн.

Зпр - залишки продукції на початок року, тис. грн.

Зкр - залишки продукції на кінець року, тис. три.

Проведення аналізу реалізації продукції передбачає складання балансу товарної продукції, який наведено в таблиці 2.9 [59,204].

Таблиця 2.9 - Баланс товарної продукції

| Показники | 2007рік | 2008рік | Відхилення, «+», «-»%(п.3-п.2) |

| 1 | 2 | 3 | 4 |

| 1. Залишок готової прод. на складі на поч.року | 1974,6 | 2135,6 | 161,00 |

| 2. Залишок відвант. товарів, не сплач, в строк на початок року | 2232,7 | 3651,7 | 1 419,00 |

| 3. Випуск товарної продукції | 20 159,40 | 17 929,70 | -2 229,70 |

| 4. Залишок готової прод. на складі на кін. року | 2135,6 | 3998 | 1 862,40 |

| 5. Залишок відвант. товарів, не сплач, в строк на кінец року | 3651,7 | 1802 | -1 849,70 |

| 6. Реалізація товарної продукції | 18 579,40 | 17 917,00 | -662,40 |

Отже, у 2008 році обсяг реалізації продукції зменшився на 662,40 тис.грн, при цьому баланс товарної продукції складав:

РП2007=1974,6+2232,7+20 159,40-2135,6-3651,7=18 579,40 тис.грн

РП2008=2135,6+3651,7+17 929,70-3998-1802=17 917,00тис.грн

∆РП=17 917,00 -18 579,40 =-662,40 тис.грн

Тобто позитивний вплив мало зростання залишку готової продукції на початок 2008 року (+161,00 тис.грн) та зростання залишку товарів відвантажених, хоч і не сплачених в строк (+1419,00) й зменшення залишку відвантажених але не сплачених в строк товарів станом на кінець року на 1849,7 тис.грн; негативно впливає зменшення виробництва на 2229,7 тис.грн, зростання залишку готової продукції на складі на 1862,4 тис.грн.

г) аналіз забезпеченості і ефективності використання матеріальних ресурсів:

Узагальнюючими показниками використання сировини та інших матеріальних ресурсів є матеріаломісткість та матеріаловіддача, які розраховуються за такими формулами [58,414]:

ММ = Кількість матеріальних ресурсів / Кількість ТТІ,

МВ = Вартість ТП / Вартість матеріальних ресурсів,

(2.2)

де ММ — матеріаломісткість, т/т;

МВ — матеріаловіддача, грн./грн.

Проаналізуємо використання основного виду сировини(табл.. 2.10):

Таблиця 2.10 - Використання сировини

| Показники | Один. вим. | 2007 рік | 2008 рік | Абсолютне відхилення,(+/-) |

| 1 | 2 | 3 | 4 | 5 |

| 1. Виробництво: | ||||

| • морозиво | тон | 325,40 | 448,30 | 122,90 |

| • пельмені | тон | 583,91 | 62,37 | -521,54 |

| • квас | тон | 378,71 | 75,77 | -302,94 |

| 2. Кількість цукру на виробництво разом: в т.ч.: | 296,18 | 237,15 | -59,03 | |

| • морозиво | тон | 146,43 | 206,22 | 59,79 |

| • пельмені | тон | 0,00 | 0,00 | 0,00 |

| • квас | тон | 143,91 | 30,31 | -113,60 |

| 3.Матеріаломісткість виробів: | 0,00 | |||

| • морозиво | тон | 0,45 | 0,46 | 0,01 |

| • пельмені | тон | 0,00 | 0,00 | 0,00 |

| • квас | тон | 0,38 | 0,40 | 0,02 |

Таким чином, за основним видом сировини – цукром, спостерігається зростання матеріаломісткості при виробництві морозива з 45% до 46% (зростання на 1%) та при виробництві квасу з 38 до 40% (зростання на 2%)

Для більш глибокого аналізу використання сировини розглянемо на скільки ефективно використовувались сировина і матеріальні ресурси в вартісному виразі на основі даних таблиці 2.11

Таблиця 2.11- Ефективність використання сировини і матеріальних ресурсів

| Показники | Один. вим. | 2007 рік | 2008 рік | Абсолютне відхилення,(+/-) п.4-п.5 |

| 1 | 2 | 3 | 4 | 5 |

| 1. Товарна продукція в пор. цінах | тис. грн | 20 159,40 | 17 929,70 | -2 229,70 |

| 2. Вартість цукру | тис. грн | 1 480,89 | 1 422,90 | -58,00 |

| 3. Вартість іншої сировини і матеріалів | тис. грн | 6 196,91 | 6 321,10 | 124,20 |

| 4. Вартість паливно- енергетичних ресурсів | тис. грн | 4 134,20 | 4 356,00 | 221,80 |

| 5. Матеріальні витрати | тис. грн | 11 812,00 | 12 100,00 | 288,00 |

| 6.Вартість зворотних відходів | тис. грн | 590,60 | 726,00 | 135,40 |

| 7.Вартість чистих матеріальних ресурсів | тис. грн | 11 221,40 | 11 374,00 | 288,00 |

| 8. Матеріаломісткість п.7/п.1 | грн./грн. | 0,56 | 0,63 | 0,08 |

| 9. Матеріаловіддача п.1/п.7 | грн./грн. | 1,80 | 1,58 | -0,22 |

Як видно з наведених даних, в 2008 році в порівнянні з 2007 роком матеріаломісткість продукції зросла на 8коп через зростання вартості паливно- енергетичних ресурсів та іншої сировини і матеріалів при менш значному зростанні вартості цукру, що вплинуло на загальне зростання вартості матеріальних ресурсів. Як наслідок, спостерігається зменшення матеріаловіддачі продукції. Це свідчить про те, що в 2007 році сировина і матеріальні ресурси використовувались ефективніше.

Розглянувши господарську діяльність ТзОВ «ТІРАС-ТМ «Мозаїка» впродовж 2006-2008 років, слід відзначити, що підприємство радикально змінювало спеціалізацію, зробивши акцент на збільшення обсягів виробництва морозива.

Однак при цьому, у 2008 році товарної продукції було виготовлено на 2229,70 тис. грн менше, ніж у 2007 році, причиною чого стали зменшення продуктивності праці, зростання матеріаломісткості за основним видом сировини, зменшення фондо та матеріаловіддачі, невиконанням плану з асортименту продукції. Зазначене було дещо нівельовано зростанням середніх цін реалізації, що підтримувалося високим рівнем якості продукції за виробничими та експедиційним напрямками.

Аналіз фінансового стану

Розглядаючи фінансові результати діяльності підприємства, можна простежити наступну динаміку (табл..2.12) [46,221]:

Таблиця 2.12 – Економічні показники ТзОВ «ТІРАС-ТМ «Мозаїка» за 2006-2008 роки

| Показник | 2006р, тис.грн | 2007р | 2008р | ||

| тис.грн | % до 2006року | тис.грн | % до 2006року | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1.Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 24 204,60 | 22 295,30 | 0,92 | 21 500,00 | 0,89 |

| 2.Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 20 170,50 | 18 579,40 | 0,92 | 17 917,00 | 0,89 |

| 3.Товарна продукція, у відповідності до формули 2.1 | 22 026,19 | 20 159,40 | 91,52 | 17 929,70 | 81,40 |

| 4. Середньоспискова чисельність ПВП, чол | 855,00 | 855,00 | 100,00 | 890,00 | 104,09 |

| 5. Середньорічний виробіток ТП на 1 прац.,грн п.3/п.4 | 25 761,62 | 23 578,25 | 91,52 | 20 145,73 | 78,20 |

| 6.Середньорічна вартість ОВФ, тис. грн. | 15 252,10 | 15 084,60 | 98,90 | 17 830,00 | 116,90 |

| 7.Фондовіддача на 1 грн. Вартості ОВФ, грн. п.3/п.6 | 1 444,14 | 1 336,42 | 92,54 | 1 005,59 | 69,63 |

| 8.Собівартість реалізованої продукції (товарів, робіт, послуг) | 19 183,60 | 18 228,20 | 0,95 | 15 680,00 | 0,82 |

| 9.Питома вага собівартості у чистому доході, % | 95,00 | 98,00 | 3,00 | 88,00 | -7,00 |

| 10.Валовий: |

|

|

| ||

| прибуток | 986,90 | 351,20 | 0,36 | 2 237,00 | 2,27 |

| 11.Фінансові результати від звичайної діяльності до оподаткування: | -739,90 | -926,10 | 1,25 | 2 440,00 | -3,30 |

| 12.Чистий: |

|

|

| ||

| Прибуток(збиток) | -708,60 | -926,10 | 1,31 | 2 440,00 | -3,44 |

Тобто, темпи приросту виручки від реалізації продукції та чистого доходу у 2007 році були більшими, ніж у 2008 році порівняно з 2006 роком (92 проти 89%). При цьому собівартість продукції за абсолютним значенням у 2007 році складала 95% рівня 2006р, а у 2008 році вона зменшилася й складала 82%. При цьому питома вага собівартості у сумі виручки у 2008 році значно зменшилася (порівняно з рівнем 2006 року на -7%). Враховуючи оптимізації невиробничих витрат у 2008 році підприємство спромоглося отримати чистий прибуток у розмірі 2440,0 тис.грн, що є позитивним явищем, враховуючи збитковість попередніх років.

Фінансове становище підприємства можна оцінювати з погляду короткострокової і довгострокової перспектив. У першому випадку критерії оцінки фінансового становища — ліквідність і платоспроможність підприємства, тобто здатність вчасно й у повному обсязі зробити розрахунки по короткострокових зобов'язаннях [53,214].

Під ліквідністю якого-небудь активу розуміють здатність його трансформуватися в грошові кошти, а ступінь ліквідності визначається тривалістю тимчасового періоду, протягом якого ця трансформація може бути здійснена. Чим коротше період, тим вище ліквідність даного виду активів.

Говорячи про ліквідності підприємства, мають на увазі наявність у нього оборотних коштів у розмірі, теоретично достатньому для погашення короткострокових зобов'язань хоча б і з порушенням термінів погашення, передбачених контрактами.

Платоспроможність означає наявність у підприємства коштів і їхніх еквівалентів, достатніх для розрахунків по кредиторській заборгованості, що вимагає негайного погашення. Таким чином, основними ознаками платоспроможності є: наявність у достатньому обсязі засобів на розрахунковому рахунку; відсутність простроченої кредиторської заборгованості.

Очевидно, що ліквідність і платоспроможність не тотожні один одному. Так, коефіцієнти ліквідності можуть характеризувати фінансове становище як задовільне, однак власне кажучи ця оцінка може бути помилкової, якщо в поточних активах значна питома вага приходиться на неліквіди і прострочену дебіторську заборгованість. Приведемо основні показники, що дозволяють оцінити ліквідність і платоспроможність підприємства.

Величина власних оборотних коштів. Характеризує ту частину власного капіталу підприємства, що є джерелом покриття його поточних активів (тобто активів, що мають оборотність менш одного року). Це розрахунковий показник, що залежить як від структури активів, так і від структури джерел засобів. Показник має особливо важливе значення для підприємств, що займаються комерційною діяльністю й іншими посередницькими операціями. За інших рівних умов ріст цього показника в динаміку розглядається як позитивна тенденція. Основним і постійним джерелом збільшення власних засобів є прибуток. Варто розрізняти «оборотні кошти» і «власні оборотні кошти». Перший показник характеризує активи підприємства (II роздягнув активу балансу), другий — джерела засобів, а саме частина власного капіталу підприємства, розглянуту як джерело покриття поточних активів. Величина власних оборотних коштів чисельно дорівнює перевищенню поточних активів над поточними зобов'язаннями. Можлива ситуація, коли величина поточних зобов'язань перевищує величину поточних активів. Фінансове становище підприємства в цьому випадку розглядаються як хитливе; потрібні негайні заходи для його виправлення.

Маневреність функціонуючого капіталу. Характеризує ту частину власних оборотних коштів, що знаходиться у формі коштів, тобто засобів, що мають абсолютну ліквідність. Для нормально функціонуючого підприємства цей показник звичайно міняється в межах від нуля до одиниці. За інших рівних умов ріст показника в динаміку розглядається як позитивна тенденція. Прийнятне орієнтоване значення показника встановлюється підприємством самостійно і залежить, наприклад, від того, наскільки висока його щоденна потреба у вільних грошових ресурсах.

Коефіцієнт поточної ліквідності. Дає загальну оцінку ліквідності активів, показуючи, скільки карбованців поточних активів приходиться на один карбованець поточних зобов'язань. Логіка вирахування даного показника полягає в тім, що підприємство погашає короткострокові зобов'язання в основному за рахунок поточних активів; отже, якщо поточні активи перевищують по величині поточні зобов'язання, підприємство може розглядатися як успішно функціонуюче (принаймні теоретично). Значення показника можна варіювати по галузях і видам діяльності, а його розумний ріст у динаміку звичайно розглядається як сприятлива тенденція. У західній обліково-аналітичній практиці приводиться нижнє критичне значення показника - 2; однак це лише орієнтоване значення, що вказує на порядок показника, але не на його точне нормативне значення.

Коефіцієнт швидкої ліквідності. Показник аналогічний коефіцієнтові поточної ліквідності; однак обчислюється по більш вузькому колу поточних активів. З розрахунку виключається найменш ліквідна їхня частина - виробничі запаси. Логіка такого виключення складається не тільки в значно меншій ліквідності запасів, але, що набагато більш важливо, і в тім, що грошові кошти, які можна виручити у випадку змушеної реалізації виробничих запасів, можуть бути істотно нижче витрат по їх придбанню.

Орієнтоване нижнє значення показника - 1; однак ця оцінка також носить умовний характер. Аналізуючи динамікові цього коефіцієнта, необхідно звертати увагу на фактори, що обумовили його зміна. Так, якщо ріст коефіцієнта швидкої ліквідності був зв'язаний в основному з ростом. невиправданої дебіторської заборгованості, те це не може характеризувати діяльність підприємства з позитивної сторони.

Коефіцієнт абсолютної ліквідності (платоспроможності) є найбільш твердим критерієм ліквідності підприємства і показує, яка частина короткострокових позикових зобов'язань може бути при необхідності погашена негайно. Нижня границя показника, що рекомендується, що приводиться в західній літературі, - 0,2. Оскільки розробка галузевих нормативів цих коефіцієнтів - справа майбутнього, на практиці бажано проводити аналіз динаміки даних показників, доповнюючи його порівняльним аналізом доступних даних по підприємствах, що має аналогічну орієнтацію своєї господарської діяльності.

Частка власних оборотних коштів у покритті запасів. Характеризує ту частину вартості запасів, що покривається власними оборотними коштами. Традиційно має велике значення в аналізі фінансового стану підприємств торгівлі; нижня границя показника, що рекомендується, у цьому випадку - 50%.

Коефіцієнт покриття запасів. Розраховується співвіднесенням величини «нормальних» джерел покриття запасів і суми запасів. Якщо значення цього показника менше одиниці, то поточний фінансовий стан підприємства розглядається як хитливе.

Одна з найважливіших характеристик фінансового стану підприємства - стабільність його діяльності у світлі довгострокової перспективи. Вона зв'язана з загальною фінансовою структурою підприємства, ступенем його залежності від кредиторів і інвесторів.

Фінансова стійкість у довгостроковому плані характеризується, отже, співвідношенням власних і позикових засобів. Однак цей показник дає лише загальну оцінку фінансової стійкості. Тому у світовий і вітчизняну обліково-аналітичну практику розроблена система показників.

Коефіцієнт концентрації власного капіталу. Характеризує частку власників підприємства в загальній сумі засобів, авансованих у його діяльність. Чим вище значення цього коефіцієнта, тим більше фінансово стійко, стабільно і незалежно від зовнішніх кредитів підприємство. Доповненням до цього показника є коефіцієнт концентрації притягнутого (позикового) капіталу - їхня сума дорівнює 1 (або 100%).

Коефіцієнт фінансової залежності. Є зворотним до коефіцієнта концентрації власного капіталу. Ріст цього показника в динаміку означає збільшення частки позикових засобів у фінансуванні підприємства. Якщо його значення знижується до одиниці (або 100%), це означає, що власники цілком фінансують своє підприємство.

Коефіцієнт маневреності власного капіталу. Показує, яка частина власного капіталу використовується для фінансування поточної діяльності, тобто вкладена в оборотні кошти, а яка частина капіталізована. Значення цього показника можна відчутно варіювати в залежності від структури капіталу і галузевої приналежності підприємства.

Коефіцієнт структури довгострокових вкладень. Логіка розрахунку цього показника заснована на припущенні, що довгострокові позички і позики використовуються для фінансування основних засобів і інших капітальних вкладень. Коефіцієнт показує, яка частина основних засобів і інших позаоборотних активів профінансована зовнішніми інвесторами.

Коефіцієнт довгострокового залучення позикових засобів. Характеризує структуру капіталу. Ріст цього показника в динаміку - негативна тенденція, що означає, що підприємство усе сильніше і сильніше залежить від зовнішніх інвесторів.

Коефіцієнт співвідношення власних і залучених засобів. Як і деякі з вищенаведених показників, цей коефіцієнт дає найбільш загальну оцінку фінансової стійкості підприємства. Він має досить просту інтерпретацію: його значення, наприклад, рівне 0,178, означає, що на кожен карбованець власних засобів, вкладених в активи підприємства, приходиться 17,8 коп. позикових засобів. Ріст показника в динаміку свідчить про посилення залежності підприємства від зовнішніх інвесторів і кредиторів, тобто про деяке зниження фінансової стійкості, і навпаки.

За даними річної фінансової звітності (Додатки А-В) визначено фінансово-економічні показники діяльності ТзОВ «ТІРАС-ТМ «Мозаїка» за 2006-2008 роки (табл..2.13).

На підставі наведених розрахунків можна стверджувати, що впродовж 2006-2008 років ТзОВ «ТІРАС-ТМ «Мозаїка» мало низькі показники ліквідності: загальна ліквідність коливалася в межах від 0,53 до 0,79 при нормативному значенні >1, коефіцієнт швидкої ліквідності також не досягав нормативного значення >0,7 й коливався в межах 0,18-0,31; абсолютна ліквідність при нормативному рівні ≥ 0,2 складала 0,00-0,03.

Вказаний негативний стан погіршується залежністю підприємства від позикових коштів, що відбиває показник фінансової незалежності, який до 2008 року був меншим за 0,5 й тільки у 2008 році підприємство мало вже 55% власного капіталу. При цьому залучені кошти не мали характеру довгострокової заборгованості, а формувалися за рахунок поточних зобов’язань, тому не можна казати про використання фінансового левериджу. Операційний леверидж, тобто оптимізація собівартості виробництва також має незадовільний рівень, хоч впродовж розглядаємого періоду й спостерігається поліпшення значення (зростання у 2008 році на 1,25 порівняно з 2007 роком), але остаточно значення не досягло нормативного рівня й становить -0,29 при нормальному рівні >0,1.

Обертаємість активів впродовж розглядаємого періоду зменшується й у 2008році становила 1,75 проти 1,83оборотів у 2007 році, відповідно збільшився термін обороту активів на 8,96 днів.

Обертаємість запасів впродовж розглядаємого періоду також зменшується й у 2008році становила 1,89 проти 2,93 оборотів у 2007 році, відповідно збільшився термін обороту запасів на 68,33 дні.

Обертаємість дебіторської заборгованості у 2008 році зросла порівняно з 2007 роком на 4,85 обороти, при цьому середній період погашення дебіторської заборгованості зменшився на 35,03 дні, що є позитивним явищем, оскільки відображає поліпшення фінансової дисципліни з боку споживачів продукції.

Період погашення кредиторської заборгованості зменшився у 2008 році порівняно з 2007 роком на 24,03 дні й становив 42,62дні, що також є негативним явищем, оскільки підприємство вимушено впродовж меншого періоду використовувати залучені кошти.

Низькими є показники рентабельності реалізації продукції, рентабельності активів та рентабельності власного капіталу. У 2008 році зазначені показники вже мали позитивне значення, хоч і вкрай низьке й далеке від нормативного рівна >1: рентабельність послуг0,14,рентабельність активів 0,24, рентабельність власного капіталу0,15.

Загальна рентабельність ТзОВ «ТІРАС-ТМ «Мозаїка» впродовж 2006-2008 років при нормативному значенні >1, становила:

- у 2006 році - 4,25;

- у 2007 році – 1,36;

- у 2008 році – 6,70.

Розглянувши фінансові результати діяльності ТзОВ «ТІРАС-ТМ «Мозаїка» слід відзначити, що підприємство три роки поспіль має низькі показники ліквідності, високу залежність від позикового капіталу, зменшується обертаємість активів та запасів, зменшується період погашення кредиторської заборгованості.

Впродовж 2006-2007 років підприємство несло збитки, й тільки у 2008 році було отримано чистий прибуток, що мало місце через оптимізацію структури витрат та поліпшення фінансової дисципліни в сфері розрахунків з дебіторами, оскільки спостерігається зростання обертаємості дебіторської заборгованості.

Аналіз конкурентних переваг

Методами оцінки конкурентних переваг підприємства є: SWOT, GAP, LOTS, PIMS, "Мак-Кінзі".

Враховуючи проведене дослідження умов та результатів діяльності ТзОВ «ТІРАС-ТМ «Мозаїка», найбільш доцільним є застосування SWOT-аналізу.

У проаналізованій нами літературі сутність SWOT-аналізу розкривається укрупнено (рис.2.5).

Рис.2.5 – Схема SWOT-аналізу

|

|

(О) перетворення (Т) | ||||

| Можливості | Погрози | ||||

|

| Сила (S) |

| 2.Поле ST | ||

| Слабкість (W) | 3.Поле WO | 4.Поле WT | |||

Зовнішнє середовище організації

Зовнішнє середовище організації Внутрішнє середовище організації (оцінка потенціалу)

Внутрішнє середовище організації (оцінка потенціалу)

На наш погляд, ідея SWOT-аналізу полягає в наступному:

а) прийняття зусиль для перетворення слабкостей у силу, а погроз — у можливості;

б) розвиток сильних сторін фірми відповідно до її обмежених можливостей.

SWOT-аналіз ми пропонуємо розбити на ряд етапів.

На першому етапі SWOT-аналізу глибоко вивчаються конкурентні переваги фірми в таких сферах:

- патентоспроможність товарів, що випускаються;

- ціна товарів;

- прогресивність технології;

- кваліфікація кадрів;

- вартість ресурсів, які застосовує фірма;

- вік основних виробничих фондів;

- географічне розташування фірми;

- інфраструктура;

- система менеджменту (у т.ч. маркетингу);

- сила конкуренції на «вході» й «виході»

На другому етапі SWOT-аналізу вивчаються слабкості фірми. Він починається з аналізу конкурентоспроможності товарів, що випускаються, по всіх ринках. Будується дерево показників конкурентоспроможності: на 0-му рівні — комплексний показник конкурентоспроможності конкретного товару; на 1-му рівні — корисний ефект (інтегральний показник якості), сукупні витрати, умови застосування товару; на 2-му рівні — конкретні показники і т.д. Розраховуються показники відповідно до побудованого дерева. Збираються або прогнозуються аналогічні показники по конкуруючих товарах. Визначаються слабкості за вивченими на першому етапі конкурентними перевагами фірми.

На третьому етапі SWOT-аналізу вивчаються фактори макросередовища фірми (політичні, економічні, технологічні, ринкові та ін.) з метою прогнозування стратегічних і тактичних загроз фірмі й своєчасному запобіганню збитків від них.

На четвертому етапі вивчаються стратегічні й тактичні можливості фірми (капітал, активи й т.п.), необхідні для запобігання загроз, зменшення слабкостей і росту сили.

На останньому, п'ятому, етапі SWOT-аналізу погоджуються сила з можливостями для формування проекту окремих розділів стратегії фірми.

Аналіз конкурентних переваг ТзОВ «ТІРАС-ТМ «Мозаїка» методом SWOT-аналізу наведено у табл..2.14.

Таблиця 2.14. - SWOT-аналіз конкурентних переваг ТзОВ «ТІРАС-ТМ «Мозаїка»

| Співвідношення стану потенціалу фірми та напрямків перетворень | Рівень ефективного використання наявних у розпорядженні фірми всіх видів ресурсів |

| 1.Поле SO (сила та можливості) | - патентоспроможність товарів, що випускаються - кваліфікація кадрів - система менеджменту (у т.ч. маркетингу) |

| 2.Поле ST (слабкість та можливості) | - географічне розташування фірми - інфраструктура |

| 3.Поле WO (сила та погрози) | - ціна товарів - прогресивність технології - вік основних виробничих фондів - сила конкуренції на «вході» й «виході» |

| 4.Поле WT (слабкість та погрози) | - вартість ресурсів, які застосовує фірма |

Таким чином конкурентні переваги ТзОВ «ТІРАС-ТМ «Мозаїка» як відносні показники можна назвати достатніми за умов функціонування в умовах олігополії регіонального ринку та такими, що створюють можливість до розширення ринку збуту за регіональними межами й, фактично, переходу до конкурентного середовища з більшим ступенем конкретності.

В табл..3.6. зведено результати проведеного у роботі дослідження. Більш детально за кожною позицією можна вказати наступне:

1.Поле SO (сила та можливості)

- патентоспроможність товарів, що випускаються: підтверджується наявністю власної торгової марки та логотипу; відзначання продукції ТзОВ «ТІРАС-ТМ «Мозаїка» винагородами; ТзОВ «ТІРАС-ТМ «Мозаїка» виготовляє та реалізує продукцію майже на рівні середніх показників структури за асортиментом по Україні, взагалі випускається понад 100-та найменувань морозива;

- кваліфікація кадрів, що підтверджується наявністю та використанням сучасного технологічного обладнання, додержанням вимог чинного законодавства з виробництва, пакування, транспортування та термінів реалізації морозива;

- система менеджменту (у т.ч. маркетингу) на підприємстві відповідає сучасним вимогам та тенденціям. Так, підприємством сформовано місію компанії (Як національний товаровиробник вважаємо своєю місією не тільки виробництво продукції, яка задовольняє смаки найвибагливіших споживачів, але й зміцнення позитивного іміджу нашої країни в світі), бачення компанії та цінності (хочеться відзначити – цінування творчої ініціативи); на підприємстві запроваджено лінійно-функціональну організаційну структуру, що повністю відповідає умовам масового виробництва зі стабільним асортиментом продукції і незначних змінах технології виробництва; запроваджено систему контролю (як до, так і впродовж здійснення трансформаційного процесу й після здійснення зазначеного) та порівнянь результатів (до нормативних), реалізуються коригуючи дії як оперативного (спрямовані на негайне виправлення відхилень), так і стратегічного характеру (що усувають причини виникнення відхилень) тощо.

Дата: 2019-07-24, просмотров: 366.