Зміст

Вступ

1. Конкурентоспроможність підприємства та шляхи її підвищення

1.1 Поняття конкуренція, конкурентоспроможність підприємства та конкурентні переваги

1.2 Методологія аналізу конкурентного статусу суб’єктів ринкових відносин

1.3 Види конкурентних стратегій (шляхи покращення конкурентоспроможності)

1.4 Особливості конкурентних відносин в Україні

2 аналіз діяльності ТзОВ «ТІРАС-ТМ «Мозаїка»

2.1 Опис та характеристика діяльності

2.2 Господарська діяльність підприємства

2.3 Аналіз фінансового стану

2.4 Аналіз конкурентних переваг

3 Шляхи покращення конкурентоспроможності ТзОВ «ТІРАС-ТМ «Мозаїка»

3.1 Основні шляхи підвищення конкурентоспроможності підприємства

3.2 Економічна ефективність впровадження нової технологічної лінії по виробництву морозива широкого асортименту

Висновки

Список використаної літератури

Додатки

Вступ

Актуальність теми. Посилення конкуренції у більшості галузей економіки України, прискорення політичних і соціальних змін обумовлює необхідність забезпечення підприємствами стійких ринкових позицій.

Конкурентоспроможність фірми — здатність виробляти й реалізовувати швидко, дешево, якісно, продавати в достатній кількості, при високому технологічному рівні обслуговування. Конкурентоспроможність фірми — це можливість ефективно розпоряджатися власними й позиковими ресурсами в умовах конкурентного ринку. Виробництво й реалізація конкурентоспроможних товарів — обов'язкова умова конкурентоспроможності фірми. У ширшому змісті для забезпечення конкурентоспроможності необхідна систематична робота з усього виробничо-господарського циклу, що приводить до конкурентних переваг у сфері НДДКР, виробництва, управління, фінансів, маркетингу й т.п. Конкурентоспроможність фірми є результат її конкурентних переваг по всьому спектру проблем управління компанією.

Критерій конкурентоспроможності — рівень продаж і стабільне місце на ринку. Оптимізація політики поведінки в умовах специфічного ринку України здатна істотно підвищити «виживаність», стабільність, тривалість конкурентних переваг і забезпечити подальше зростання підприємства. Поняття конкурентоспроможності містить у собі великий комплекс економічних характеристик, що визначають положення фірми на галузевому ринку (національному або світовому). Цей комплекс може включати характеристики товару, обумовлені сферою виробництва, а також фактори, що формують у цілому економічні умови виробництва, і збуту продукції. Рівень конкурентоспроможності підприємства — дзеркало, в якому відображаються сукупні підсумки роботи практично всіх служб підприємства.

Численні теоретичні та практичні праці, присвячені дослідженню специфіки використання на вітчизняних ринках засобів підвищення рівня конкурентоспроможності підприємств, ефективності виробництва та здійснюваних стратегій, залишають невирішеною ще значну кількість питань.

Серед напрямів, що потребують дослідження, доцільно виділити шляхи покращення конкурентоспроможності підприємства, що суттєво впливає на розроблення стратегії і тактики діяльності підприємств на ринку. Ця категорія є об’єктом дослідження іноземних та вітчизняних науковців як у межах загальної стратегії (Загорна Т.О., Іванова Ю.Б., Тищенка О.М., Кавасаки Г., Калягин Г.В., Котельніков Д.І.та інші), так і з позицій окремих стратегічних напрямів: стратегічного маркетингу (Антонюк К. І., Борисенко З., Вагин И., Дейли Дж, Должанський І.З., , Задорожна С.М., Куденко Н. В.), менеджменту (А.В. Войчак, Б.А. Соловйов), організації виробництва (Є.П. Голубков, А.О. Старостіна) тощо. Безпосередньо розробленню шляхів покращення конкурентоспроможності підприємства присвячено роботи К. І. Антонюк, Д. Траута, С. Дібба, Г. Хулея, О.В. Зозульова. У працях науковців досліджено проблеми, пов'язані з теорією та методологією шляхів покращення конкурентоспроможності підприємства: розглянуто види, рівні, чинники, етапи, стратегії, критерії та інші субкатегорії. Разом з тим чимало аспектів залишається не розкритими. Поглибленого аналізу, уточнення, узагальнення та вдосконалення потребують причинно-наслідкові зв’язки, існуюча теоретико-методологічна база, основні чинники, що впливають на досліджуваний процес, специфіка його реалізації на різних ринках.

Практично значущою тема є для підприємств із виробництва морозива – продукту високої поживної цінності, споживання якого на душу населення в Україні істотно поступається аналогічним показникам розвинутих країн, а також уповільнюється через агресивні дії виробників товарів-субститутів. Недостатня розвиненість маркетингових технологій, брак інвестицій, дефіцит кваліфікованих спеціалістів-аналітиків та інші проблеми призводять до втрачання підприємствами своєї частки на ринку.

Мета і завдання дослідження. Метою роботи є наукове обґрунтування теоретико-методичних і прикладних засад розроблення шляхів підвищення конкурентоспроможності підприємства на підприємствах-виробниках морозива України.

Для досягнення зазначеної мети поставлено та вирішено такі методологічно-практичні завдання:

– уточнено сутність категорії «шляхи підвищення конкурентоспроможності підприємства» та дослідно-понятійний апарат;

– систематизовано об’єкти та критерії шляхів підвищення конкурентоспроможності підприємства;

– виявлено основні чинники впливу на процес покращення конкурентоспроможності підприємства;

– обґрунтовано структуру і зміст етапів покращення конкурентоспроможності підприємства;

– досліджено кон’юнктуру вітчизняного ринку морозива та тенденції його розвитку;

– здійснено оцінку конкурентної ситуації в галузі, встановлено можливості підприємств забезпечувати й підтримувати ринкові позиції;

– визначено стан та основні напрями розвитку діяльності підприємства на ринку морозива України;

– встановлено споживчі вподобання щодо досліджуваного продукту, виявлено основні причини його купівлі й основні чинники, що впливають на вибір певної торговельної марки, для різних сегментів споживачів;

– обґрунтовано доцільність використання інтегрованої оцінки конкурентів, споживачів і підприємства-виробника у процесі позиціонування;

– розроблено конкурентну стратегію для підприємства-виробника морозива.

Об’єктом дослідження є ТзОВ «ТІРАС-ТМ «Мозаїка» - підприємство з виробництва морозива, що створено у 2000 р. на базі Ізмаїльського молокозаводу.

Предметом дослідження є сукупність теоретичних, методичних і практичних аспектів процесу визначення шляхів підвищення конкурентоспроможності підприємства-виробника морозива України.

Методи дослідження. Методологічною основою роботи є принципи діалектичної логіки та системного підходу до вирішення проблемних завдань з обраного напряму дослідження. Теоретичні і прикладні розробки ґрунтуються на положеннях сучасної економічної теорії, теорії стратегічного управління, теорії маркетингу, а також на використанні таких спеціальних методів: логічного узагальнення та порівняння – для уточнення та впорядкування понятійного апарату маркетингового позиціонування; експертних оцінок, опитування споживачів, статистичного аналізу, групування та узагальнення даних – для дослідження кон’юнктури ринку морозива, визначення й прогнозування конкурентних позицій виробників галузі та вподобань споживачів; абстракції, аналогії, аналізу і синтезу – для розроблення концепції моделі формування стратегії позиціонування; економіко-математичного моделювання – для математичної інтерпретації та аналізу моделі. У процесі маркетингового дослідження використано кабінетні (аналіз первинної та вторинної інформації) і польові (спостереження й анкетне, експертне, групове опитування) методи.

Інформаційну базу дослідження становлять наукові праці вітчизняних і закордонних вчених у межах проблемного поля, дані державної статистичної звітності, публікації офіційних і наукових періодичних та спеціалізованих вітчизняних і закордонних видань, звітна й рекламна інформація підприємств-виробників морозива, матеріали міжнародних та українських науково-практичних конференцій.

Значущість одержаних результатів полягає у наступному:

– розкрито понятійний апарат шляхів покращення конкурентоспроможності підприємства через уточнення визначень «конкуренція», «конкурентоспроможність», «конкурентні переваги», а також встановлення взаємозв’язку категорій «конкурентне позиціонування» та «споживче позиціонування»;

– розкрито методичні засади аналізу конкуренції за допомогою карти стратегічних груп: обґрунтовано доцільність виділення в межах стратегічної групи окремої підгрупи, підприємства якої відрізняються за показниками обсягів виробництва від інших членів;

– визначена методика розрахунку місткості ринку або його сегменту з урахуванням специфіки попиту на сезонний товар; у межах методики розрахунку загального потенціалу ринку запропоновано середню ціну однієї покупки коригувати щодо виду продукції, якому надається перевага у певний період, а кількість придбаних товарів співвідносити із заявленою частотою споживання залежно від сезону;

– методичні положення дослідження споживчих уподобань;

– обґрунтовано доцільність використання змішаних критеріїв позиціонування «товар – підприємство», оскільки зазвичай товар не сприймається споживачами окремо від торговельної марки або виробника і навпаки;

– методичні основи побудови карти позиціонування з обґрунтуванням доцільності представлення бажаних позицій певних груп споживачів поряд з ідеальними, що сприятиме визначенню відповідного напряму дій;

– запропоновано алгоритми побудови, аналізу та математичну інтерпретацію моделі шляхів покращення конкурентоспроможності підприємства-виробника морозива на базі комплексного й системного врахування основних чинників – споживачів, конкурентів і факторів внутрішнього середовища підприємства.

Практичне значення одержаних результатів полягає в тому, що вони є базою для подальших теоретичних і прикладних досліджень конкурентної стратегії підприємств як основи досягнення підприємствами стійких ринкових позицій.

Практичне значення теоретичних, методичних і прикладних результатів дослідження підтверджується їх використанням у практичній діяльності ТзОВ «ТІРАС-ТМ «Мозаїка».

У своїй діяльності підприємство керується Законом України «Про молоко та молочні продукти» від 24 червня 2004 року за N 1870-IV, що прийнято з метою приведення національного законодавства до вимог Світової організації торгівлі.

Зазначеним Законом визначаються правові та організаційні основи забезпечення якості та безпеки молока і молочних продуктів для життя та здоров'я населення і довкілля під час їх виробництва, транспортування, переробки, зберігання і реалізації, вивезення з митної території України.

Молоко, молочна сировина і молочні продукти, які виробляються ТзОВ «ТІРАС-ТМ «Мозаїка», відповідають показникам якості та безпеки, що встановлені законодавством України. Тара та упаковка для молочної сировини та молочних продуктів виготовлені з матеріалів, дозволених для використання центральним органом виконавчої влади з питань охорони здоров'я.

Технологічне обладнання, супутні матеріали та транспортні засоби, в яких перевозяться і зберігаються молоко, молочна сировина та молочні продукти, є виготовленими з матеріалів, дозволених центральним органом виконавчої влади з питань охорони здоров'я для використання за цільовим призначенням і контакту з харчовими продуктами.

Виробництво молока, молочної сировини здійснюється за наявності дозволу державних установ ветеринарної медицини, молочних продуктів - за наявності дозволу державної санітарно-епідеміологічної служби, виданих у встановленому порядку.

ТзОВ «ТІРАС-ТМ «Мозаїка» не допускається закупівля молока та молочної сировини без документа, що засвідчує епізоотичне благополуччя тварин у господарствах, який видається безплатно державними установами ветеринарної медицини згідно із законодавством України.

Контроль за якістю і безпекою молока, молочної сировини та молочних продуктів ТзОВ «ТІРАС-ТМ «Мозаїка» здійснюється відповідно до законодавства шляхом:

- додержання умов виробництва, зберігання та реалізації молока, молочної сировини, молочних продуктів і вторинної сировини згідно з нормативними документами;

- створення та діяльності лабораторії, обладнаної сучасними приладами і відповідними реактивами для визначення показників якості молока, молочної сировини та молочних продуктів.

ТзОВ «ТІРАС-ТМ «Мозаїка» є атестованим з виробництва молока, молочної сировини і молочної продукції, що видається відповідним територіальним органом виконавчої влади з питань аграрної політики й проводиться один раз на 5 років.

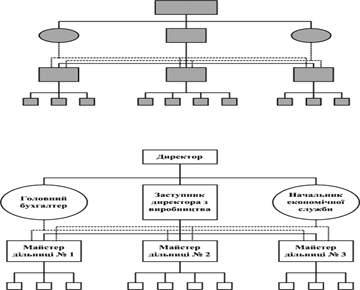

На підприємстві запроваджено лінійно-функціональну організаційну структуру, що є комбінацією лінійної та функціональної структур. Основний принцип - розмежування повноважень і відповідальності за функціями та прийняття рішень по вертикалі. Управління здійснюється за лінійною схемою, а функціональні підрозділи допомагають лінійним керівникам у вирішенні відповідних управлінських функцій.

Переваги лінійно-функціональної структури - поєднання переваг лінійних та функціональних структур:

- чіткість і простота взаємодії;

- надійний контроль та дисципліна;

- оперативність прийняття та виконання управлінських рішень;

- економічність за умов невеликих розмірів організації;

- спеціалізація функціональних керівників;

- інформаційна оперативність;

- розвантаження вищого керівництва.

Недоліки:

- складність взаємодії лінійних і функціональних керівників;

- перевантаження керівників в умовах реорганізації;

- опір змінам в організації.

Лінійно-функціональна оргструктура застосовується при вирішенні задач, які постійно повторюються. Вона ефективна для масового виробництва зі стабільним асортиментом продукції і незначних змінах технології виробництва, що відповідає специфіці функціонування ТзОВ «ТІРАС-ТМ «Мозаїка» (рис. 2. 1).

Рис. 2.1. Схема лінійно-функціональної організаційної структури

Керівництво фірмою здійснюється Радою Директорів, яка складається з 2-х чоловіків. Вони мають значний стаж роботи не тільки в сфері керування, але і безпосередньо на робочих місцях у торговій і виробничій сферах, де придбали великого професійного досвіду, просуваючись вперед по східцях кар'єри. На даний момент вже протягом ряду років грамотно здійснюють керівництво фірмою ТзОВ "Тірас - ТМ "Мозаїка".

Стрімкий успіх ізмаїльської фабрики морозива "Мозаїка", можна назвати феноменальним. Впродовж декількох років новаторський підхід до розробки технології приготування мороженого і відмінну якість продукту зробили ТзОВ "ТІРАС-ТМ "Мозаїка" одним з провідних виробників морозива на півдні України. За короткий час "Мозаїка" стала лідером в регіоні.

Продукція ТзОВ "ТІРАС-ТМ "Мозаїка" має широку номенклатуру – «мозаїка» та завжди відрізняється високою якістю – «магія смаку». Поняття «мозаїка» відбиває також спрямованість виробника на різноманітні кола споживачів як за фінансовою спроможністю, так і за смаковими перевагами.

Свою історію підприємство розпочинає з 2000 р. Тоді, на базі молзаводу Ізмаїла з'явилося підприємство ТзОВ "Тірас - ТМ "Мозаїка", що випускало морозиво під ТМ "Мозаїка". Прагнучи до того, аби продукція, що випускається, стала еталоном самого кращого і найсмачнішого морозива, відповідного європейським стандартам якості, засновники здійснили повну реконструкцію заводу, купили і встановили новітнє італійське устаткування (Catta27), здійснили повну заміну заводської периферії. Сьогодні в асортименті ТМ "Мозаїка" - близько ста найменувань класичних і оригінальних видів морозива, виготовлені по розробках технологів австрійської фірми "Esarom". Основу продукту складають натуральні компоненти, невичерпний асортимент добавок і наповнювачів додають кожному виду свій власний чарівний смак і неповторність. Необхідно відмітити, що в кожному сезоні "Мозаїка" балує своїх споживачів новинками, унікальними для українського ринку морозива. Це продукт європейського рівня з неповторним смаком і вишуканої конфігурації.

З початку осені 2006, керівництво ТзОВ "Тірас - ТМ "Мозаїка" прийняло рішення розширити номенклатуру продукції, що випускалася, і приступити до виробництва пельменів під торгівельною маркою "Моя Країна". Їх асортиментний ряд представлений п'ятьма видами по 400г і 1000г в упаковці.

Спеціалісти ТОВ "Тірас -ТМ "Мозаїка" вважають, що секрет успіху їх продукції полягає в гармонійному об'єднанні неповторного смаку мороженого з красою продукту і оригінальністю упаковки.

Адміністрація м. Ізмаїла і Одеської області підтримує діяльність ТзОВ "Тірас - ТМ "Мозаїка" в галузі забезпечення населення регіону високоякісними і недорогими продуктами харчування.

Для реалізації морозива вроздріб ТзОВ "Тірас - ТМ "Мозаїка" має у своєму розпорядженні торгову мережу, яка включає 2 магазини торговою площею 2500 кв. м, і мережу громадського харчування (2 кафе швидкої кухні). Решта обсягу спрямовується до оптової реалізації. Процес доставки продукції до власних роздрібних торгових точок, а також оптовим покупцям буде здійснюється власними транспортними засобами (загальна вантажопідйомність - 234 т), що дозволяє суттєво знизити загальні накладні витрати зі збуту продукції.

Таким чином можна стверджувати, що ТМ "Мозаїка" прагне до задоволення потреб покупця, створивши досконалу систему як операційного, так і адміністративного менеджменту.

Аналіз фінансового стану

Розглядаючи фінансові результати діяльності підприємства, можна простежити наступну динаміку (табл..2.12) [46,221]:

Таблиця 2.12 – Економічні показники ТзОВ «ТІРАС-ТМ «Мозаїка» за 2006-2008 роки

| Показник | 2006р, тис.грн | 2007р | 2008р | ||

| тис.грн | % до 2006року | тис.грн | % до 2006року | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1.Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 24 204,60 | 22 295,30 | 0,92 | 21 500,00 | 0,89 |

| 2.Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 20 170,50 | 18 579,40 | 0,92 | 17 917,00 | 0,89 |

| 3.Товарна продукція, у відповідності до формули 2.1 | 22 026,19 | 20 159,40 | 91,52 | 17 929,70 | 81,40 |

| 4. Середньоспискова чисельність ПВП, чол | 855,00 | 855,00 | 100,00 | 890,00 | 104,09 |

| 5. Середньорічний виробіток ТП на 1 прац.,грн п.3/п.4 | 25 761,62 | 23 578,25 | 91,52 | 20 145,73 | 78,20 |

| 6.Середньорічна вартість ОВФ, тис. грн. | 15 252,10 | 15 084,60 | 98,90 | 17 830,00 | 116,90 |

| 7.Фондовіддача на 1 грн. Вартості ОВФ, грн. п.3/п.6 | 1 444,14 | 1 336,42 | 92,54 | 1 005,59 | 69,63 |

| 8.Собівартість реалізованої продукції (товарів, робіт, послуг) | 19 183,60 | 18 228,20 | 0,95 | 15 680,00 | 0,82 |

| 9.Питома вага собівартості у чистому доході, % | 95,00 | 98,00 | 3,00 | 88,00 | -7,00 |

| 10.Валовий: |

|

|

| ||

| прибуток | 986,90 | 351,20 | 0,36 | 2 237,00 | 2,27 |

| 11.Фінансові результати від звичайної діяльності до оподаткування: | -739,90 | -926,10 | 1,25 | 2 440,00 | -3,30 |

| 12.Чистий: |

|

|

| ||

| Прибуток(збиток) | -708,60 | -926,10 | 1,31 | 2 440,00 | -3,44 |

Тобто, темпи приросту виручки від реалізації продукції та чистого доходу у 2007 році були більшими, ніж у 2008 році порівняно з 2006 роком (92 проти 89%). При цьому собівартість продукції за абсолютним значенням у 2007 році складала 95% рівня 2006р, а у 2008 році вона зменшилася й складала 82%. При цьому питома вага собівартості у сумі виручки у 2008 році значно зменшилася (порівняно з рівнем 2006 року на -7%). Враховуючи оптимізації невиробничих витрат у 2008 році підприємство спромоглося отримати чистий прибуток у розмірі 2440,0 тис.грн, що є позитивним явищем, враховуючи збитковість попередніх років.

Фінансове становище підприємства можна оцінювати з погляду короткострокової і довгострокової перспектив. У першому випадку критерії оцінки фінансового становища — ліквідність і платоспроможність підприємства, тобто здатність вчасно й у повному обсязі зробити розрахунки по короткострокових зобов'язаннях [53,214].

Під ліквідністю якого-небудь активу розуміють здатність його трансформуватися в грошові кошти, а ступінь ліквідності визначається тривалістю тимчасового періоду, протягом якого ця трансформація може бути здійснена. Чим коротше період, тим вище ліквідність даного виду активів.

Говорячи про ліквідності підприємства, мають на увазі наявність у нього оборотних коштів у розмірі, теоретично достатньому для погашення короткострокових зобов'язань хоча б і з порушенням термінів погашення, передбачених контрактами.

Платоспроможність означає наявність у підприємства коштів і їхніх еквівалентів, достатніх для розрахунків по кредиторській заборгованості, що вимагає негайного погашення. Таким чином, основними ознаками платоспроможності є: наявність у достатньому обсязі засобів на розрахунковому рахунку; відсутність простроченої кредиторської заборгованості.

Очевидно, що ліквідність і платоспроможність не тотожні один одному. Так, коефіцієнти ліквідності можуть характеризувати фінансове становище як задовільне, однак власне кажучи ця оцінка може бути помилкової, якщо в поточних активах значна питома вага приходиться на неліквіди і прострочену дебіторську заборгованість. Приведемо основні показники, що дозволяють оцінити ліквідність і платоспроможність підприємства.

Величина власних оборотних коштів. Характеризує ту частину власного капіталу підприємства, що є джерелом покриття його поточних активів (тобто активів, що мають оборотність менш одного року). Це розрахунковий показник, що залежить як від структури активів, так і від структури джерел засобів. Показник має особливо важливе значення для підприємств, що займаються комерційною діяльністю й іншими посередницькими операціями. За інших рівних умов ріст цього показника в динаміку розглядається як позитивна тенденція. Основним і постійним джерелом збільшення власних засобів є прибуток. Варто розрізняти «оборотні кошти» і «власні оборотні кошти». Перший показник характеризує активи підприємства (II роздягнув активу балансу), другий — джерела засобів, а саме частина власного капіталу підприємства, розглянуту як джерело покриття поточних активів. Величина власних оборотних коштів чисельно дорівнює перевищенню поточних активів над поточними зобов'язаннями. Можлива ситуація, коли величина поточних зобов'язань перевищує величину поточних активів. Фінансове становище підприємства в цьому випадку розглядаються як хитливе; потрібні негайні заходи для його виправлення.

Маневреність функціонуючого капіталу. Характеризує ту частину власних оборотних коштів, що знаходиться у формі коштів, тобто засобів, що мають абсолютну ліквідність. Для нормально функціонуючого підприємства цей показник звичайно міняється в межах від нуля до одиниці. За інших рівних умов ріст показника в динаміку розглядається як позитивна тенденція. Прийнятне орієнтоване значення показника встановлюється підприємством самостійно і залежить, наприклад, від того, наскільки висока його щоденна потреба у вільних грошових ресурсах.

Коефіцієнт поточної ліквідності. Дає загальну оцінку ліквідності активів, показуючи, скільки карбованців поточних активів приходиться на один карбованець поточних зобов'язань. Логіка вирахування даного показника полягає в тім, що підприємство погашає короткострокові зобов'язання в основному за рахунок поточних активів; отже, якщо поточні активи перевищують по величині поточні зобов'язання, підприємство може розглядатися як успішно функціонуюче (принаймні теоретично). Значення показника можна варіювати по галузях і видам діяльності, а його розумний ріст у динаміку звичайно розглядається як сприятлива тенденція. У західній обліково-аналітичній практиці приводиться нижнє критичне значення показника - 2; однак це лише орієнтоване значення, що вказує на порядок показника, але не на його точне нормативне значення.

Коефіцієнт швидкої ліквідності. Показник аналогічний коефіцієнтові поточної ліквідності; однак обчислюється по більш вузькому колу поточних активів. З розрахунку виключається найменш ліквідна їхня частина - виробничі запаси. Логіка такого виключення складається не тільки в значно меншій ліквідності запасів, але, що набагато більш важливо, і в тім, що грошові кошти, які можна виручити у випадку змушеної реалізації виробничих запасів, можуть бути істотно нижче витрат по їх придбанню.

Орієнтоване нижнє значення показника - 1; однак ця оцінка також носить умовний характер. Аналізуючи динамікові цього коефіцієнта, необхідно звертати увагу на фактори, що обумовили його зміна. Так, якщо ріст коефіцієнта швидкої ліквідності був зв'язаний в основному з ростом. невиправданої дебіторської заборгованості, те це не може характеризувати діяльність підприємства з позитивної сторони.

Коефіцієнт абсолютної ліквідності (платоспроможності) є найбільш твердим критерієм ліквідності підприємства і показує, яка частина короткострокових позикових зобов'язань може бути при необхідності погашена негайно. Нижня границя показника, що рекомендується, що приводиться в західній літературі, - 0,2. Оскільки розробка галузевих нормативів цих коефіцієнтів - справа майбутнього, на практиці бажано проводити аналіз динаміки даних показників, доповнюючи його порівняльним аналізом доступних даних по підприємствах, що має аналогічну орієнтацію своєї господарської діяльності.

Частка власних оборотних коштів у покритті запасів. Характеризує ту частину вартості запасів, що покривається власними оборотними коштами. Традиційно має велике значення в аналізі фінансового стану підприємств торгівлі; нижня границя показника, що рекомендується, у цьому випадку - 50%.

Коефіцієнт покриття запасів. Розраховується співвіднесенням величини «нормальних» джерел покриття запасів і суми запасів. Якщо значення цього показника менше одиниці, то поточний фінансовий стан підприємства розглядається як хитливе.

Одна з найважливіших характеристик фінансового стану підприємства - стабільність його діяльності у світлі довгострокової перспективи. Вона зв'язана з загальною фінансовою структурою підприємства, ступенем його залежності від кредиторів і інвесторів.

Фінансова стійкість у довгостроковому плані характеризується, отже, співвідношенням власних і позикових засобів. Однак цей показник дає лише загальну оцінку фінансової стійкості. Тому у світовий і вітчизняну обліково-аналітичну практику розроблена система показників.

Коефіцієнт концентрації власного капіталу. Характеризує частку власників підприємства в загальній сумі засобів, авансованих у його діяльність. Чим вище значення цього коефіцієнта, тим більше фінансово стійко, стабільно і незалежно від зовнішніх кредитів підприємство. Доповненням до цього показника є коефіцієнт концентрації притягнутого (позикового) капіталу - їхня сума дорівнює 1 (або 100%).

Коефіцієнт фінансової залежності. Є зворотним до коефіцієнта концентрації власного капіталу. Ріст цього показника в динаміку означає збільшення частки позикових засобів у фінансуванні підприємства. Якщо його значення знижується до одиниці (або 100%), це означає, що власники цілком фінансують своє підприємство.

Коефіцієнт маневреності власного капіталу. Показує, яка частина власного капіталу використовується для фінансування поточної діяльності, тобто вкладена в оборотні кошти, а яка частина капіталізована. Значення цього показника можна відчутно варіювати в залежності від структури капіталу і галузевої приналежності підприємства.

Коефіцієнт структури довгострокових вкладень. Логіка розрахунку цього показника заснована на припущенні, що довгострокові позички і позики використовуються для фінансування основних засобів і інших капітальних вкладень. Коефіцієнт показує, яка частина основних засобів і інших позаоборотних активів профінансована зовнішніми інвесторами.

Коефіцієнт довгострокового залучення позикових засобів. Характеризує структуру капіталу. Ріст цього показника в динаміку - негативна тенденція, що означає, що підприємство усе сильніше і сильніше залежить від зовнішніх інвесторів.

Коефіцієнт співвідношення власних і залучених засобів. Як і деякі з вищенаведених показників, цей коефіцієнт дає найбільш загальну оцінку фінансової стійкості підприємства. Він має досить просту інтерпретацію: його значення, наприклад, рівне 0,178, означає, що на кожен карбованець власних засобів, вкладених в активи підприємства, приходиться 17,8 коп. позикових засобів. Ріст показника в динаміку свідчить про посилення залежності підприємства від зовнішніх інвесторів і кредиторів, тобто про деяке зниження фінансової стійкості, і навпаки.

За даними річної фінансової звітності (Додатки А-В) визначено фінансово-економічні показники діяльності ТзОВ «ТІРАС-ТМ «Мозаїка» за 2006-2008 роки (табл..2.13).

На підставі наведених розрахунків можна стверджувати, що впродовж 2006-2008 років ТзОВ «ТІРАС-ТМ «Мозаїка» мало низькі показники ліквідності: загальна ліквідність коливалася в межах від 0,53 до 0,79 при нормативному значенні >1, коефіцієнт швидкої ліквідності також не досягав нормативного значення >0,7 й коливався в межах 0,18-0,31; абсолютна ліквідність при нормативному рівні ≥ 0,2 складала 0,00-0,03.

Вказаний негативний стан погіршується залежністю підприємства від позикових коштів, що відбиває показник фінансової незалежності, який до 2008 року був меншим за 0,5 й тільки у 2008 році підприємство мало вже 55% власного капіталу. При цьому залучені кошти не мали характеру довгострокової заборгованості, а формувалися за рахунок поточних зобов’язань, тому не можна казати про використання фінансового левериджу. Операційний леверидж, тобто оптимізація собівартості виробництва також має незадовільний рівень, хоч впродовж розглядаємого періоду й спостерігається поліпшення значення (зростання у 2008 році на 1,25 порівняно з 2007 роком), але остаточно значення не досягло нормативного рівня й становить -0,29 при нормальному рівні >0,1.

Обертаємість активів впродовж розглядаємого періоду зменшується й у 2008році становила 1,75 проти 1,83оборотів у 2007 році, відповідно збільшився термін обороту активів на 8,96 днів.

Обертаємість запасів впродовж розглядаємого періоду також зменшується й у 2008році становила 1,89 проти 2,93 оборотів у 2007 році, відповідно збільшився термін обороту запасів на 68,33 дні.

Обертаємість дебіторської заборгованості у 2008 році зросла порівняно з 2007 роком на 4,85 обороти, при цьому середній період погашення дебіторської заборгованості зменшився на 35,03 дні, що є позитивним явищем, оскільки відображає поліпшення фінансової дисципліни з боку споживачів продукції.

Період погашення кредиторської заборгованості зменшився у 2008 році порівняно з 2007 роком на 24,03 дні й становив 42,62дні, що також є негативним явищем, оскільки підприємство вимушено впродовж меншого періоду використовувати залучені кошти.

Низькими є показники рентабельності реалізації продукції, рентабельності активів та рентабельності власного капіталу. У 2008 році зазначені показники вже мали позитивне значення, хоч і вкрай низьке й далеке від нормативного рівна >1: рентабельність послуг0,14,рентабельність активів 0,24, рентабельність власного капіталу0,15.

Загальна рентабельність ТзОВ «ТІРАС-ТМ «Мозаїка» впродовж 2006-2008 років при нормативному значенні >1, становила:

- у 2006 році - 4,25;

- у 2007 році – 1,36;

- у 2008 році – 6,70.

Розглянувши фінансові результати діяльності ТзОВ «ТІРАС-ТМ «Мозаїка» слід відзначити, що підприємство три роки поспіль має низькі показники ліквідності, високу залежність від позикового капіталу, зменшується обертаємість активів та запасів, зменшується період погашення кредиторської заборгованості.

Впродовж 2006-2007 років підприємство несло збитки, й тільки у 2008 році було отримано чистий прибуток, що мало місце через оптимізацію структури витрат та поліпшення фінансової дисципліни в сфері розрахунків з дебіторами, оскільки спостерігається зростання обертаємості дебіторської заборгованості.

Аналіз конкурентних переваг

Методами оцінки конкурентних переваг підприємства є: SWOT, GAP, LOTS, PIMS, "Мак-Кінзі".

Враховуючи проведене дослідження умов та результатів діяльності ТзОВ «ТІРАС-ТМ «Мозаїка», найбільш доцільним є застосування SWOT-аналізу.

У проаналізованій нами літературі сутність SWOT-аналізу розкривається укрупнено (рис.2.5).

Рис.2.5 – Схема SWOT-аналізу

|

|

(О) перетворення (Т) | ||||

| Можливості | Погрози | ||||

|

| Сила (S) |

| 2.Поле ST | ||

| Слабкість (W) | 3.Поле WO | 4.Поле WT | |||

Зовнішнє середовище організації

Зовнішнє середовище організації Внутрішнє середовище організації (оцінка потенціалу)

Внутрішнє середовище організації (оцінка потенціалу)

На наш погляд, ідея SWOT-аналізу полягає в наступному:

а) прийняття зусиль для перетворення слабкостей у силу, а погроз — у можливості;

б) розвиток сильних сторін фірми відповідно до її обмежених можливостей.

SWOT-аналіз ми пропонуємо розбити на ряд етапів.

На першому етапі SWOT-аналізу глибоко вивчаються конкурентні переваги фірми в таких сферах:

- патентоспроможність товарів, що випускаються;

- ціна товарів;

- прогресивність технології;

- кваліфікація кадрів;

- вартість ресурсів, які застосовує фірма;

- вік основних виробничих фондів;

- географічне розташування фірми;

- інфраструктура;

- система менеджменту (у т.ч. маркетингу);

- сила конкуренції на «вході» й «виході»

На другому етапі SWOT-аналізу вивчаються слабкості фірми. Він починається з аналізу конкурентоспроможності товарів, що випускаються, по всіх ринках. Будується дерево показників конкурентоспроможності: на 0-му рівні — комплексний показник конкурентоспроможності конкретного товару; на 1-му рівні — корисний ефект (інтегральний показник якості), сукупні витрати, умови застосування товару; на 2-му рівні — конкретні показники і т.д. Розраховуються показники відповідно до побудованого дерева. Збираються або прогнозуються аналогічні показники по конкуруючих товарах. Визначаються слабкості за вивченими на першому етапі конкурентними перевагами фірми.

На третьому етапі SWOT-аналізу вивчаються фактори макросередовища фірми (політичні, економічні, технологічні, ринкові та ін.) з метою прогнозування стратегічних і тактичних загроз фірмі й своєчасному запобіганню збитків від них.

На четвертому етапі вивчаються стратегічні й тактичні можливості фірми (капітал, активи й т.п.), необхідні для запобігання загроз, зменшення слабкостей і росту сили.

На останньому, п'ятому, етапі SWOT-аналізу погоджуються сила з можливостями для формування проекту окремих розділів стратегії фірми.

Аналіз конкурентних переваг ТзОВ «ТІРАС-ТМ «Мозаїка» методом SWOT-аналізу наведено у табл..2.14.

Таблиця 2.14. - SWOT-аналіз конкурентних переваг ТзОВ «ТІРАС-ТМ «Мозаїка»

| Співвідношення стану потенціалу фірми та напрямків перетворень | Рівень ефективного використання наявних у розпорядженні фірми всіх видів ресурсів |

| 1.Поле SO (сила та можливості) | - патентоспроможність товарів, що випускаються - кваліфікація кадрів - система менеджменту (у т.ч. маркетингу) |

| 2.Поле ST (слабкість та можливості) | - географічне розташування фірми - інфраструктура |

| 3.Поле WO (сила та погрози) | - ціна товарів - прогресивність технології - вік основних виробничих фондів - сила конкуренції на «вході» й «виході» |

| 4.Поле WT (слабкість та погрози) | - вартість ресурсів, які застосовує фірма |

Таким чином конкурентні переваги ТзОВ «ТІРАС-ТМ «Мозаїка» як відносні показники можна назвати достатніми за умов функціонування в умовах олігополії регіонального ринку та такими, що створюють можливість до розширення ринку збуту за регіональними межами й, фактично, переходу до конкурентного середовища з більшим ступенем конкретності.

В табл..3.6. зведено результати проведеного у роботі дослідження. Більш детально за кожною позицією можна вказати наступне:

1.Поле SO (сила та можливості)

- патентоспроможність товарів, що випускаються: підтверджується наявністю власної торгової марки та логотипу; відзначання продукції ТзОВ «ТІРАС-ТМ «Мозаїка» винагородами; ТзОВ «ТІРАС-ТМ «Мозаїка» виготовляє та реалізує продукцію майже на рівні середніх показників структури за асортиментом по Україні, взагалі випускається понад 100-та найменувань морозива;

- кваліфікація кадрів, що підтверджується наявністю та використанням сучасного технологічного обладнання, додержанням вимог чинного законодавства з виробництва, пакування, транспортування та термінів реалізації морозива;

- система менеджменту (у т.ч. маркетингу) на підприємстві відповідає сучасним вимогам та тенденціям. Так, підприємством сформовано місію компанії (Як національний товаровиробник вважаємо своєю місією не тільки виробництво продукції, яка задовольняє смаки найвибагливіших споживачів, але й зміцнення позитивного іміджу нашої країни в світі), бачення компанії та цінності (хочеться відзначити – цінування творчої ініціативи); на підприємстві запроваджено лінійно-функціональну організаційну структуру, що повністю відповідає умовам масового виробництва зі стабільним асортиментом продукції і незначних змінах технології виробництва; запроваджено систему контролю (як до, так і впродовж здійснення трансформаційного процесу й після здійснення зазначеного) та порівнянь результатів (до нормативних), реалізуються коригуючи дії як оперативного (спрямовані на негайне виправлення відхилень), так і стратегічного характеру (що усувають причини виникнення відхилень) тощо.

Область

Фактично вироблено в тонах

За 2008 рік

За 2007 рік

За ІІ квартал

За період з початку року

За ІІ квартал

За період з початку року

За ІІквартал

За період з початку року

2

3

49 519

69 295

0

0

2 282

3 445

8 993

12 076

5 506

8 115

9 337

12 628

-

-

1 815

2 336

Івано-Франківська

0

Київська

459

Кіровоградська

3 600

Луганська

1 623

Львівська

3 709

Миколаївська

180

Одеська

1 656

Полтавська

2 699

Рівненська

210

Сумська

148

Тернопільська

1 790

Харківська

2 960

Херсонська

86

Хмельницька

98

Черкаська

1 513

Чернігівська

211

М. Київ

780

АР Крим

0

Примітка: * Оскільки виробником морозива в окремих областях України є одне підприємство, а згідно із законом України „Про державну статистику” інформація про обсяги виробництва конфіденційна, тому на запит органів державної статистики підприємства не дали згоди на оприлюднення інформації.

В межах Одеської області виробники та основні реалізатори продукції рис.2.7:

Рис.2.7. - Виробники та основні реалізатори продукції в межах Одеської області у 2008 році

4.4. З метою розгляду можливостей розширення ринків збуту та диференціації номенклатури продукції розглянемо динаміку ринка молокопродуктів у національному масштабі.

Сучасний ринок молочних продуктів в Україні є сектором ринку продуктів харчування, що динамічно розвивається і висококонкурентним. У 2008 р. ємкість ринку молочних продуктів склала 1,99 млн. тонн, що на 6% більш ніж в 2007 р. (в натуральному вираженні 1,87 млн. т) і на 41% більше в грошовому.

Середньорічні темпи приросту ринку молочних продуктів в 2002-2007 рр. склали 9,7%.

Найбільш високі темпи зростання були на наступних сегментах:

·сухі молокопродукти - 19,5 %;

·сири - 14,7 %;

·цільномолочна продукція - 9,8 %;

·молочні консерви - 9,1%

За попередніми даними, ємкість ринку молокопродуктів в Україні в 2009 р. склала 1,87 млн. тонн, при цьому ємкість окремих сегментів склала:

·цільномолочна продукція - 1 285 тис. т;

·сири - 177 тис. т;

·масло і спреди - 158 тис. т;

·морозиво 120 тис. т;

·молочні консерви - 97 тис. т;

·сухі молокопродукти - 30 тис. т.

Враховуючи проведені аналітичні дослідження, специфіку галузі й цільового споживача, конкурентне положення фірми можна змалювати, застосувавши бальний метод оцінки.

Загальне правило: компанія повинна нагромаджувати свої конкурентні сильні сторони і захищати свої конкурентні слабкості. Вона повинна будувати стратегію на своїх сильних сторонах і реалізовувати заходи із стабілізації ситуації із слабкостями.

У той же самий час рейтинг сильних сторін суперників показує, звідки можна чекати їх атак і, навпаки, де вони слабкіші.

Якщо компанія має важливі конкурентні сильні сторони там, де суперники відносно слабкі, то можна застосувати дії з експлуатації цієї обставини.

При цьому здійснюється зважування оцінок чинників для фірми і її суперників (табл. 2.19).

Таблиця 2.19 – Оцінка стратегічної сили ТзОВ «ТІРАС-ТМ «Мозаїка»відносно конкурентів***

| Показник | Вага | Компанія ТзОВ «ТІРАС-ТМ «Мозаїка» | Конкурент А - ЧОРНОМОРОЧКА, ТОВ | Конкурент Б – інші, у тому числі реалізація продукції виробників з інших регіонів, у тому числі імпортованої | Конкурент В - ЛАНА, ФІРМА, ТОВ |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Якість продукції | 0,10 | 8 (0,80) | 5 (0,50) | 9 (0,90) | 6 (0,60) |

| Репутація/імідж | 0,10 | 8 (0,80) | 7 (0,70) | 10 (1,00) | 6 (0,60) |

| Матеріали/вартість | 0,05 | 5 (0,25) | 5 (0,25) | 6 (0,30) | 4 (0,20) |

| Технології | 0,05 | 8 (0,40) | 5 (0,25) | 5 (0,25) | 4 (0,20) |

| Виробничі потужності | 0,05 | 9 (0,45) | 7 (0,35) | 10 (0,50) | 6 (0,30) |

| Маркетинг/ реалізація | 0,05 | 9 (0,45) | 7 (0,35) | 9 (0,45) | 6 (0,30) |

| Фінансові ресурси | 0,10 | 5 (0,50) | 4 (0,40) | 7 (0,70) | 4 (0,40) |

| Відносна вартісна позиція | 0,25 | 5 (1,25) | 9 (2,25) | 6 (1,50) | 4 (1,00) |

| Здатність конкурувати за ціною | 0,25 | 5 (1,25) | 9 (2,25) | 7 (1,75) | 4 (1,00) |

| Зважений рейтинг сили | 6,15 | 7,30 | 7,35 | 4,60 |

***(шкала рейтингу: слабкіший - 1, сильніший - 10, у дужках – добуток ваги на рейтингову оцінку)

Основним конкурентом у плані цін реалізації, як бачимо, буде ТОВ «Чорноморочка». Однак, у силу великої різниці в якості споживчі переваги будуть віддані продукції ТзОВ «ТІРАС-ТМ «Мозаїка», тому що.

- ТОВ «Чорноморочка» використовує устаткування, морально застаріле у порівнянні із сучасними імпортними технологічними лініями. Тому воно випускає морозиво, яке відповідає українським стандартам, що не переглядалися протягом ряду років, дуже специфічним у порівнянні з імпортними; коефіцієнт збитості в 2-3 рази нижче, смакові якості, у цілому, невисокі

- морозиво випускається в упаковці поганої якості, переважно, це ламінований папір з поліетиленовим покриттям усередині. Така упаковка не здатна запобігти розтіканню морозива навіть протягом тих 5-10 хвилин, поки йде процес його споживання.

Таким чином, ТзОВ «ТІРАС-ТМ «Мозаїка» займає третє з лідируючих позицій серед виробників морозива в Одеській області.

Поступаючись імпортованій продукції, ТзОВ «ТІРАС-ТМ «Мозаїка» за якістю 1 пункт, іміджем 1 пункт, вартістю 1 пункт, виробничі потужності 1 пункт, фінансові ресурси 2 пункти, вартісною позицією 1 пункт, здатністю конкурувати за ціною 2 пункти, перевищуючи рейтинговий бал за використовуваною технологією на 3 пункти та дорівнюючись за бальною оцінкою в частину маркетингових розробок.

Поступаючись ТОВ «Чорноморочка», ТзОВ «ТІРАС-ТМ «Мозаїка» по вартісній позиції на 4 пункти бальної оцінки, за здатністю конкурувати за ціною також на 4 пункти бальної оцінки; дорівнюючись за бальною оцінкою по собівартості виготовляємої продукції й перебільшуючи за всіма іншими показниками (якість продукції на 3 бали, репутація/імідж на 1 бал, технології на 3 бали, виробничі потужності на 2 бали, маркетинг/ реалізація на 2 бали, фінансові ресурси на 1 бал).

Наздоганяючим конкурентом є ТОВ «ЛАНА», що лише на 3% має менші обсяги реалізації на локальному ринку порівняно з ТзОВ «ТІРАС-ТМ «Мозаїка» й за бальною оцінкою має найменший відрив за якістю продукції, репутацією, виробничими потужностями й маркетинговими розробками (- 2 бали рейтингової оцінки). Тож при використанні сьогоднішньої конкурентної стратегії ТОВ «ЛАНА» цілком ймовірно може зайняти місце попереду ТзОВ «ТІРАС-ТМ «Мозаїка».

Об’єктом дослідження з визначення шляхів покращення конкурентоспроможності підприємства є ТзОВ «ТІРАС-ТМ «Мозаїка» - підприємство з виробництва морозива, що створено у 2000 р. на базі Ізмаїльського молокозавода.

Розглянувши господарську діяльність ТзОВ «ТІРАС-ТМ «Мозаїка» впродовж 2006-2008 років, слід відзначити, що підприємство радикально змінювало спеціалізацію, зробивши акцент на збільшення обсягів виробництва морозива.

Однак при цьому, у 2008 році товарної продукції було виготовлено на 2229,70 тис.грн менше, ніж у 2007 році, причиною чого стали зменшення продуктивності праці, зростання матеріаломісткості за основним видом сировини, зменшення фондо та матеріаловіддачі, невиконанням плану з асортименту продукції. Зазначене було дещо нівельовано зростанням середніх цін реалізації, що підтримувалося високим рівнем якості продукції за виробничими та експедиційним напрямками.

Розглянувши фінансові результати діяльності ТзОВ «ТІРАС-ТМ «Мозаїка» слід відзначити, що підприємство три роки поспіль має низькі показники ліквідності, високу залежність від позикового капіталу, зменшується обертаємість активів та запасів, зменшується період погашення кредиторської заборгованості.

Впродовж 2006-2007 років підприємство несло збитки, й тільки у 2008 році було отримано чистий прибуток, що мало місце через оптимізацію структури витрат та поліпшення фінансової дисципліни в сфері розрахунків з дебіторами, оскільки спостерігається зростання обертаємості дебіторської заборгованості.

Аналіз конкурентного статусу та конкурентних переваг ТзОВ «ТІРАС-ТМ «Мозаїка» показав, що за зваженим рейтингом підприємство займає третю з лікуючих позицій, маючи більший відрив від наздоганяю чого конкурента, ніж власне відхилення від рівня лікуючих підприємств

Таким чином, можна стверджувати, що ТзОВ «ТІРАС-ТМ «Мозаїка» має резерви конкурентоспроможності до утримання й підвищення існуючого конкурентного статусу.

Висновки

В даній роботі розглянуто шляхи покращення конкурентоспроможності ТзОВ «ТІРАС-ТМ «Мозаїка».

Конкурентоспроможність фірми — здатність виробляти й реалізовувати швидко, дешево, якісно, продавати в достатній кількості, при високому технологічному рівні обслуговування. Конкурентоспроможність фірми — це можливість ефективно розпоряджатися власними й позиковими ресурсами в умовах конкурентного ринку. Виробництво й реалізація конкурентоспроможних товарів — обов'язкова умова конкурентоспроможності фірми. У ширшому змісті для забезпечення конкурентоспроможності необхідна систематична робота з усього виробничо-господарського циклу, що приводить до конкурентних переваг у сфері НДДКР, виробництва, управління, фінансів, маркетингу й т.п. Конкурентоспроможність фірми є результат її конкурентних переваг по всьому спектру проблем управління компанією.

ТзОВ «ТІРАС-ТМ «Мозаїка» як національний товаровиробник вважає своєю місією не тільки виробництво продукції, яка задовольняє смаки найвибагливіших споживачів, але й зміцнення позитивного іміджу.

Основними цінностями компанії є: задоволення потреб і очікувань споживачів у високоякісних та екологічно чистих молочних продуктах, цінування творчої ініціативи, моральне та матеріальне задоволення персоналу.

У св о їй діяльності підприємство керується Законом України «Про молоко та молочні продукти» від 24 червня 2004 року за N 1870-IV, що прийнято з метою приведення національного законодавства до вимог Світової організації торгівлі.

Аналіз конкурентних переваг ТзОВ «ТІРАС-ТМ «Мозаїка» методом SWOT висвітив наступні позиції:

1.Поле SO (сила та можливості)

- патентоспроможність товарів, що випускаються: підтверджується наявністю власної торгової марки та логотипу; відзначання продукції ТзОВ «ТІРАС-ТМ «Мозаїка» винагородами; ТзОВ «ТІРАС-ТМ «Мозаїка» виготовляє та реалізує продукцію майже на рівні середніх показників структури за асортиментом по Україні, взагалі випускається понад 100-та найменувань морозива;

- кваліфікація кадрів, що підтверджується наявністю та використанням сучасного технологічного обладнання, додержанням вимог чинного законодавства з виробництва, пакування, транспортування та термінів реалізації морозива;

- система менеджменту (у т.ч. маркетингу) на підприємстві відповідає сучасним вимогам та тенденціям. Так, підприємством сформовано місію компанії (Як національний товаровиробник вважаємо своєю місією не тільки виробництво продукції, яка задовольняє смаки найвибагливіших споживачів, але й зміцнення позитивного іміджу нашої країни в світі), бачення компанії та цінності (хочеться відзначити – цінування творчої ініціативи); на підприємстві запроваджено лінійно-функціональну організаційну структуру, що повністю відповідає умовам масового виробництва зі стабільним асортиментом продукції і незначних змінах технології виробництва; запроваджено систему контролю (як до, так і впродовж здійснення трансформаційного процесу й після здійснення зазначеного) та порівнянь результатів (до нормативних), реалізуються коригуючи дії як оперативного (спрямовані на негайне виправлення відхилень), так і стратегічного характеру (що усувають причини виникнення відхилень) тощо.

Додатки

Додаток А

Таблиця 1. - Дані Балансу за 2006-2009рр

| Актив | Код рядка | Станом на 01.01.2006 | ||

Станом на 01.01.2007

4

0,0

246,5

15 252,1

19997,9

4745,8

0,2

15 498,6

2776,8

26,0

1 974,6

374,0

2 232,7

2232,7

519,9

430

7 362,0

22 909,1

16703,3

-505,6

-7 010,9

9 186,8

0,0

0,0

4 399,6

6861,7

18

36,3

2406,7

13 722,3

22 909,1

Додаток Б

Таблиця 2. - Дані «Звіту про фінансові результати» за 2007-2009рр

| Стаття | Код рядка | Станом на 01.01.2007 | Станом на 01.01.2008 | Станом на 01.01.2009 |

| 1 | 2 | 3 | 4 | 5 |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 010 | 24 204,60 | 22 295,30 | 21 500,00 |

| Податок на додану вартість | 015 | 4 034,10 | 3 715,90 | 3 583,00 |

| Акцизний збір | 020 |

|

|

|

| 025 |

|

|

| |

| Інші вирахування з доходу | 030 |

|

|

|

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 035 | 20 170,50 | 18 579,40 | 17 917,00 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 040 | 19183,6 | 18228,2 | 15680 |

| Валовий: |

|

|

|

|

| прибуток | 050 | 986,90 | 351,20 | 2 237,00 |

| збиток | 055 |

|

|

|

| Інші операційні доходи | 060 | 20,8 | 69,5 | 10 |

| Адміністративні витрати | 070 | 312 | 360 | 360 |

| Витрати на збут | 080 | 434,9 | 421,5 | 556 |

| Інші операційні витрати | 090 | |||

| Фінансові результати від операційної діяльності: |

| |||

| прибуток | 100 | 260,80 | -360,80 | 1 331,00 |

| збиток | 105 |

|

|

|

| Дохід від участі в капіталі | 110 |

|

|

|

| Інші фінансові доходи | 120 | |||

| Інші доходи | 130 | 1109 | ||

| Фінансові витрати | 140 | |||

| Втрати від участі в капіталі | 150 | |||

| Інші витрати | 160 | 1000,7 | 565,3 | |

| Фінансові результати від звичайної діяльності до оподаткування: |

|

|

| |

| прибуток | 170 | -739,90 | -926,10 | 2 440,00 |

| збиток | 175 |

|

|

|

| Податок на прибуток від звичайної діяльності | 180 | 31,3 | ||

| Фінансові результати від звичайної діяльності: |

|

|

|

|

| прибуток | 190 | -708,60 | -926,10 | 2 440,00 |

| збиток | 195 |

|

|

|

| Надзвичайні: |

|

|

| |

| доходи | 200 |

|

|

|

| витрати | 205 |

|

|

|

| Податки з надзвичайного прибутку | 210 |

|

|

|

| Чистий: |

|

|

| |

| прибуток | 220 | -708,60 | -926,10 | 2 440,00 |

| збиток | 225 |

|

|

|

|

|

|

|

|

|

| стр.040+стр.070+стр.080+стр.090 |

| 19 930,50 | 19 009,70 | 16 596,00 |

| II. Елементи операційних витрат | ||||

| Найменування показника | Код рядка | |||

| Матеріальні затрати | 230 | 11 297,70 | 11 812,00 | 12 100,00 |

| Витрати на оплату праці | 240 | 1 052,80 | 1 101,50 | 1 242,00 |

| Відрахування на соціальні заходи | 250 | 388,60 | 408,00 | 460,00 |

| Амортизація | 260 | 2 095,80 | 2 240,50 | 2 488,00 |

| Інші операційні витрати | 270 | 1 078,10 | 1 352,90 | 939,00 |

| Разом | 280 | 15 913,00 | 16 914,90 | 17 229,00 |

Зміст

Вступ

1. Конкурентоспроможність підприємства та шляхи її підвищення

1.1 Поняття конкуренція, конкурентоспроможність підприємства та конкурентні переваги

1.2 Методологія аналізу конкурентного статусу суб’єктів ринкових відносин

1.3 Види конкурентних стратегій (шляхи покращення конкурентоспроможності)

1.4 Особливості конкурентних відносин в Україні

2 аналіз діяльності ТзОВ «ТІРАС-ТМ «Мозаїка»

2.1 Опис та характеристика діяльності

2.2 Господарська діяльність підприємства

2.3 Аналіз фінансового стану

2.4 Аналіз конкурентних переваг

3 Шляхи покращення конкурентоспроможності ТзОВ «ТІРАС-ТМ «Мозаїка»

3.1 Основні шляхи підвищення конкурентоспроможності підприємства

3.2 Економічна ефективність впровадження нової технологічної лінії по виробництву морозива широкого асортименту

Висновки

Список використаної літератури

Додатки

Вступ

Актуальність теми. Посилення конкуренції у більшості галузей економіки України, прискорення політичних і соціальних змін обумовлює необхідність забезпечення підприємствами стійких ринкових позицій.

Конкурентоспроможність фірми — здатність виробляти й реалізовувати швидко, дешево, якісно, продавати в достатній кількості, при високому технологічному рівні обслуговування. Конкурентоспроможність фірми — це можливість ефективно розпоряджатися власними й позиковими ресурсами в умовах конкурентного ринку. Виробництво й реалізація конкурентоспроможних товарів — обов'язкова умова конкурентоспроможності фірми. У ширшому змісті для забезпечення конкурентоспроможності необхідна систематична робота з усього виробничо-господарського циклу, що приводить до конкурентних переваг у сфері НДДКР, виробництва, управління, фінансів, маркетингу й т.п. Конкурентоспроможність фірми є результат її конкурентних переваг по всьому спектру проблем управління компанією.

Критерій конкурентоспроможності — рівень продаж і стабільне місце на ринку. Оптимізація політики поведінки в умовах специфічного ринку України здатна істотно підвищити «виживаність», стабільність, тривалість конкурентних переваг і забезпечити подальше зростання підприємства. Поняття конкурентоспроможності містить у собі великий комплекс економічних характеристик, що визначають положення фірми на галузевому ринку (національному або світовому). Цей комплекс може включати характеристики товару, обумовлені сферою виробництва, а також фактори, що формують у цілому економічні умови виробництва, і збуту продукції. Рівень конкурентоспроможності підприємства — дзеркало, в якому відображаються сукупні підсумки роботи практично всіх служб підприємства.

Численні теоретичні та практичні праці, присвячені дослідженню специфіки використання на вітчизняних ринках засобів підвищення рівня конкурентоспроможності підприємств, ефективності виробництва та здійснюваних стратегій, залишають невирішеною ще значну кількість питань.

Серед напрямів, що потребують дослідження, доцільно виділити шляхи покращення конкурентоспроможності підприємства, що суттєво впливає на розроблення стратегії і тактики діяльності підприємств на ринку. Ця категорія є об’єктом дослідження іноземних та вітчизняних науковців як у межах загальної стратегії (Загорна Т.О., Іванова Ю.Б., Тищенка О.М., Кавасаки Г., Калягин Г.В., Котельніков Д.І.та інші), так і з позицій окремих стратегічних напрямів: стратегічного маркетингу (Антонюк К. І., Борисенко З., Вагин И., Дейли Дж, Должанський І.З., , Задорожна С.М., Куденко Н. В.), менеджменту (А.В. Войчак, Б.А. Соловйов), організації виробництва (Є.П. Голубков, А.О. Старостіна) тощо. Безпосередньо розробленню шляхів покращення конкурентоспроможності підприємства присвячено роботи К. І. Антонюк, Д. Траута, С. Дібба, Г. Хулея, О.В. Зозульова. У працях науковців досліджено проблеми, пов'язані з теорією та методологією шляхів покращення конкурентоспроможності підприємства: розглянуто види, рівні, чинники, етапи, стратегії, критерії та інші субкатегорії. Разом з тим чимало аспектів залишається не розкритими. Поглибленого аналізу, уточнення, узагальнення та вдосконалення потребують причинно-наслідкові зв’язки, існуюча теоретико-методологічна база, основні чинники, що впливають на досліджуваний процес, специфіка його реалізації на різних ринках.

Практично значущою тема є для підприємств із виробництва морозива – продукту високої поживної цінності, споживання якого на душу населення в Україні істотно поступається аналогічним показникам розвинутих країн, а також уповільнюється через агресивні дії виробників товарів-субститутів. Недостатня розвиненість маркетингових технологій, брак інвестицій, дефіцит кваліфікованих спеціалістів-аналітиків та інші проблеми призводять до втрачання підприємствами своєї частки на ринку.

Мета і завдання дослідження. Метою роботи є наукове обґрунтування теоретико-методичних і прикладних засад розроблення шляхів підвищення конкурентоспроможності підприємства на підприємствах-виробниках морозива України.

Для досягнення зазначеної мети поставлено та вирішено такі методологічно-практичні завдання:

– уточнено сутність категорії «шляхи підвищення конкурентоспроможності підприємства» та дослідно-понятійний апарат;

– систематизовано об’єкти та критерії шляхів підвищення конкурентоспроможності підприємства;

– виявлено основні чинники впливу на процес покращення конкурентоспроможності підприємства;

– обґрунтовано структуру і зміст етапів покращення конкурентоспроможності підприємства;

– досліджено кон’юнктуру вітчизняного ринку морозива та тенденції його розвитку;

– здійснено оцінку конкурентної ситуації в галузі, встановлено можливості підприємств забезпечувати й підтримувати ринкові позиції;

– визначено стан та основні напрями розвитку діяльності підприємства на ринку морозива України;

– встановлено споживчі вподобання щодо досліджуваного продукту, виявлено основні причини його купівлі й основні чинники, що впливають на вибір певної торговельної марки, для різних сегментів споживачів;

– обґрунтовано доцільність використання інтегрованої оцінки конкурентів, споживачів і підприємства-виробника у процесі позиціонування;

– розроблено конкурентну стратегію для підприємства-виробника морозива.

Об’єктом дослідження є ТзОВ «ТІРАС-ТМ «Мозаїка» - підприємство з виробництва морозива, що створено у 2000 р. на базі Ізмаїльського молокозаводу.

Предметом дослідження є сукупність теоретичних, методичних і практичних аспектів процесу визначення шляхів підвищення конкурентоспроможності підприємства-виробника морозива України.

Методи дослідження. Методологічною основою роботи є принципи діалектичної логіки та системного підходу до вирішення проблемних завдань з обраного напряму дослідження. Теоретичні і прикладні розробки ґрунтуються на положеннях сучасної економічної теорії, теорії стратегічного управління, теорії маркетингу, а також на використанні таких спеціальних методів: логічного узагальнення та порівняння – для уточнення та впорядкування понятійного апарату маркетингового позиціонування; експертних оцінок, опитування споживачів, статистичного аналізу, групування та узагальнення даних – для дослідження кон’юнктури ринку морозива, визначення й прогнозування конкурентних позицій виробників галузі та вподобань споживачів; абстракції, аналогії, аналізу і синтезу – для розроблення концепції моделі формування стратегії позиціонування; економіко-математичного моделювання – для математичної інтерпретації та аналізу моделі. У процесі маркетингового дослідження використано кабінетні (аналіз первинної та вторинної інформації) і польові (спостереження й анкетне, експертне, групове опитування) методи.

Інформаційну базу дослідження становлять наукові праці вітчизняних і закордонних вчених у межах проблемного поля, дані державної статистичної звітності, публікації офіційних і наукових періодичних та спеціалізованих вітчизняних і закордонних видань, звітна й рекламна інформація підприємств-виробників морозива, матеріали міжнародних та українських науково-практичних конференцій.

Значущість одержаних результатів полягає у наступному:

– розкрито понятійний апарат шляхів покращення конкурентоспроможності підприємства через уточнення визначень «конкуренція», «конкурентоспроможність», «конкурентні переваги», а також встановлення взаємозв’язку категорій «конкурентне позиціонування» та «споживче позиціонування»;

– розкрито методичні засади аналізу конкуренції за допомогою карти стратегічних груп: обґрунтовано доцільність виділення в межах стратегічної групи окремої підгрупи, підприємства якої відрізняються за показниками обсягів виробництва від інших членів;

– визначена методика розрахунку місткості ринку або його сегменту з урахуванням специфіки попиту на сезонний товар; у межах методики розрахунку загального потенціалу ринку запропоновано середню ціну однієї покупки коригувати щодо виду продукції, якому надається перевага у певний період, а кількість придбаних товарів співвідносити із заявленою частотою споживання залежно від сезону;

– методичні положення дослідження споживчих уподобань;

– обґрунтовано доцільність використання змішаних критеріїв позиціонування «товар – підприємство», оскільки зазвичай товар не сприймається споживачами окремо від торговельної марки або виробника і навпаки;

– методичні основи побудови карти позиціонування з обґрунтуванням доцільності представлення бажаних позицій певних груп споживачів поряд з ідеальними, що сприятиме визначенню відповідного напряму дій;

– запропоновано алгоритми побудови, аналізу та математичну інтерпретацію моделі шляхів покращення конкурентоспроможності підприємства-виробника морозива на базі комплексного й системного врахування основних чинників – споживачів, конкурентів і факторів внутрішнього середовища підприємства.

Практичне значення одержаних результатів полягає в тому, що вони є базою для подальших теоретичних і прикладних досліджень конкурентної стратегії підприємств як основи досягнення підприємствами стійких ринкових позицій.

Практичне значення теоретичних, методичних і прикладних результатів дослідження підтверджується їх використанням у практичній діяльності ТзОВ «ТІРАС-ТМ «Мозаїка».

Конкурентоспроможність підприємства та шляхи її підвищення

Дата: 2019-07-24, просмотров: 412.