Зміст

Вступ

РОЗДІЛ 1. Виробничо-фінансова звітність на підприємстві ВАТ «Славутський солодовий завод»

РОЗДІЛ 2. БУХГАЛТЕРСЬКА ФІНАНСОВА ЗВІТНІСТЬ НА ПІДПРИЄМСТВІ

2.1 Звітність, її призначення та вимоги до неї

2.2 Склад і призначення фінансової звітності

2.3 ПСБО 1 «Загальні вимоги до фінансової звітності»

2.4 ПСБО 2 «Баланс»

2.5 Порядок складання «Звіт про рух грошових коштів» і «Звіт про власний капітал»

2.6 ПСБО 6 «Виправлення помилок і зміни у фінансових звітах»

2.7 ПСБО 20 «Консолідована фінансова звітність»

2.8 Підготовчі роботи перед складанням річного звіту

2.9 Порядок складання і затвердження річного звіту

Висновки

Список використаних джерел

Додаток

Вступ

Бухгалтерська фінансова звітність підприємств являє собою систему узагальнених показників, які характеризують підсумки господарсько-фінансової діяльності підприємства за минулий період (місяць, квартал, рік). Вона складається підрахунком, групуванням і спеціальною обробкою даних поточного бухгалтерського обліку і є завершальною його стадією.

Метою складання фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух коштів підприємства.

Порядок надання фінансової звітності користувачам визначається чинним законодавством.

Фінансова звітність забезпечує інформаційні потреби користувачів щодо:

- придбання, продажу та володіння цінними паперами;

- участі в капіталі підприємства;

- оцінки якості управління;

- оцінки здатності підприємства своєчасно виконувати свої зобов'язання;

- забезпеченості зобов'язань підприємства;

- визначення суми дивідендів, що підлягають розподілу;

- регулювання діяльності підприємства;

- інших рішень.

Фінансова звітність повинна задовольняти потреби тих користувачів, які не можуть вимагати звітів, складених з урахуванням їх конкретних інформаційних потреб.

Головні вимоги до звітності — це реальність, ясність, своєчасність, єдність методики звітних показників, порівнянність звітних показників з минулими.

РОЗДІЛ 2. БУХГАЛТЕРСЬКА ФІНАНСОВА ЗВІТНІСТЬ НА ПІДПРИЄМСТВІ

ПСБО 2 «Баланс»

Цим Положенням (стандартом) визначаються зміст і форма балансу та загальні вимоги до розкриття його статей.

Норми цього Положення (стандарту) застосовуються до балансів підприємств, організацій та інших юридичних осіб (далі - підприємства) усіх форм власності (крім банків і бюджетних установ).

Особливості складання консолідованого балансу визначаються окремим положенням (стандартом).

Терміни, що використовуються в цьому Положенні (стандарті), мають таке значення:

Активи - ресурси, контрольовані підприємством в результаті минулих подій, використання яких, як очікується, приведе до надходження економічних вигод у майбутньому.

Власний капітал - частина в активах підприємства, що залишається після вирахування його зобов'язань.

Довгострокові зобов'язання - всі зобов'язання, які не є поточними зобов'язаннями.

Пов'язані сторони - особи, стосунки між якими обумовлюють можливість однієї сторони контролювати іншу або здійснювати суттєвий вплив на прийняття фінансових і оперативних рішень іншою стороною.

Метою складання балансу є надання користувачам повної, правдивої та неупередженої інформації про фінансовий стан підприємства на звітну дату.

У балансі відображаються активи, зобов'язання та власний капітал підприємства у тисячах гривень без десяткових знаків.

Згортання статей активів та зобов'язань є неприпустимим, крім випадків, передбачених відповідними положеннями (стандартами).

Підсумок активів балансу повинен дорівнювати сумі зобов'язань та власного капіталу.

Форма балансу є додатком до цього Положення (стандарту). Для малих підприємств може передбачатися скорочена форма балансу.

Актив відображається в балансі за умови, що оцінка його може бути достовірно визначена і очікується отримання в майбутньому економічних вигод, пов'язаних з його використанням.

Витрати на придбання та створення активу, які, відповідно до пункту 10 цього Положення (стандарту), не можуть бути відображені в балансі, включаються до складу витрат звітного періоду у звіті про фінансові результати.

Зобов'язання відображається у балансі, якщо його оцінка може бути достовірно визначена та існує ймовірність зменшення економічних вигод у майбутньому внаслідок його погашення.

Власний капітал відображається в балансі одночасно з відображенням активів або зобов'язань, які призводять до його зміни.

У статті "Нематеріальні активи" відображається вартість об'єктів, які віднесені до складу нематеріальних активів згідно з відповідними положеннями (стандартами). У цій статті наводяться окремо первісна та залишкова вартість нематеріальних активів, а також нарахована у встановленому порядку сума накопиченої амортизації. Залишкова вартість визначається як різниця між первісною вартістю і сумою накопиченої амортизації, яка наводиться у дужках.

У статті "Незавершене будівництво" відображається вартість незавершених капітальних інвестицій у будівництво, створення, виготовлення, реконструкцію, модернізацію, придбання необоротних активів (включаючи необоротні матеріальні активи, призначені для заміни діючих, і устаткування для монтажу), що здійснюються підприємством, а також авансові платежі для фінансування капітального будівництва.

У статті "Основні засоби" наводиться вартість власних та отриманих на умовах фінансового лізингу об'єктів і орендованих цілісних майнових комплексів, які віднесені до складу основних засобів згідно з відповідними положеннями, а також вартість основних засобів, отриманих у довірче управління або на праві господарського відання чи праві оперативного управління. У цій статті також наводиться вартість інших необоротних матеріальних активів.

У цій статті наводяться окремо первісна (переоцінена) вартість, сума зносу основних засобів (у дужках) та їх залишкова вартість. До підсумку балансу включається залишкова вартість, яка визначається як різниця між первісною (переоціненою) вартістю основних засобів і сумою їх зносу на дату балансу.

У статті "Довгострокові біологічні активи" відображається вартість довгострокових біологічних активів, облік яких ведеться за Положенням (стандартом) бухгалтерського обліку 30 "Біологічні активи". У цій статті наводяться справедлива (первісна, переоцінена) вартість, сума накопиченої амортизації (у дужках) і залишкова вартість довгострокових біологічних активів. До підсумку балансу включається справедлива вартість, а також залишкова вартість, яка дорівнює різниці між первісною (переоціненою) вартістю і сумою накопиченої амортизації.

У вписуваних рядках 055 - 057 відображається вартість об'єктів, що віднесені до інвестиційної нерухомості відповідно до Положення (стандарту) бухгалтерського обліку 32 "Інвестиційна нерухомість":

- у рядку 055 "справедлива (залишкова) вартість інвестиційної нерухомості" наводяться справедлива вартість інвестиційної нерухомості, яка обліковується за справедливою вартістю, та залишкова вартість інвестиційної нерухомості, яка обліковується за первісною вартістю, що дорівнює різниці між первісною вартістю (рядок 056) і сумою зносу (рядок 057). Показник рядка 055 включається до підсумку балансу;

- у рядку 056 "первісна вартість інвестиційної нерухомості" наводиться первісна вартість інвестиційної нерухомості, яка обліковується за первісною вартістю;

- у рядку 057 "знос інвестиційної нерухомості" наводиться у дужках знос інвестиційної нерухомості, яка обліковується за первісною вартістю [8, 85].

У статті "Довгострокові фінансові інвестиції" відображаються фінансові інвестиції на період більше одного року, а також усі інвестиції, які не можуть бути вільно реалізовані в будь-який момент. У цій статті виділяються фінансові інвестиції, які згідно з відповідними положеннями (стандартами) обліковуються методом участі в капіталі.

У статті "Довгострокова дебіторська заборгованість" показується заборгованість фізичних та юридичних осіб, яка не виникає в ході нормального операційного циклу та буде погашена після дванадцяти місяців з дати балансу.

У статті "Відстрочені податкові активи" відображається сума податку на прибуток, що підлягає відшкодуванню в наступних періодах унаслідок тимчасової різниці між обліковою та податковою базами оцінки.

У статті "Інші необоротні активи" наводяться суми необоротних активів, які не можуть бути включені до наведених вище статей розділу "Необоротні активи", крім гудвілу, який наводиться у рядку 065.

У статті "Виробничі запаси" показується вартість запасів малоцінних та швидкозношуваних предметів, сировини, основних і допоміжних матеріалів, палива, покупних напівфабрикатів і комплектуючих виробів, запасних частин, тари, будівельних матеріалів та інших матеріалів, призначених для споживання в ході нормального операційного циклу.

У статті "Поточні біологічні активи" відображається вартість поточних біологічних активів тваринництва (дорослі тварини на відгодівлі і в нагулі, птиця, звірі, кролики, дорослі тварини, вибракувані з основного стада для реалізації, молодняк тварин на вирощуванні і відгодівлі) в оцінці за справедливою або первісною вартістю, а також рослинництва (зернові, технічні, овочеві та інші культури) в оцінці за справедливою вартістю, облік яких ведеться за Положенням (стандартом) бухгалтерського обліку 30 "Біологічні активи".

У статті "Незавершене виробництво" показуються витрати на незавершене виробництво і незавершені роботи (послуги), а також вартість напівфабрикатів власного виробництва і валова заборгованість замовників за будівельними контрактами.

У статті "Готова продукція" показуються запаси виробів на складі, обробка яких закінчена та які пройшли випробування, приймання, укомплектовані згідно з умовами договорів із замовниками і відповідають технічним умовам і стандартам. Продукція, яка не відповідає наведеним вимогам (крім браку), та роботи, які не прийняті замовником, показуються у складі незавершеного виробництва.

У статті "Товари" показується без суми торгових націнок вартість товарів, які придбані підприємствами для наступного продажу.

У статті "Векселі одержані" показується заборгованість покупців, замовників та інших дебіторів за відвантажену продукцію (товари), інші активи, виконані роботи та надані послуги, яка забезпечена векселями.

У статті "Дебіторська заборгованість за товари, роботи, послуги" відображається заборгованість покупців або замовників за надані їм продукцію, товари, роботи або послуги (крім заборгованості, яка забезпечена векселем). У підсумок балансу включається чиста реалізаційна вартість, яка визначається шляхом вирахування з дебіторської заборгованості резерву сумнівних боргів. Сума резерву сумнівних боргів наводиться у дужках [9, 46].

Висновки

Відповідно до загальних вимог (стандарт № 1) розкриття інформації здійснюється у фінансовій звітності так:

для того, щоб фінансова звітність була зрозумілою користувачам, вона повинна містити дані про:

- підприємство;

- дату звітності та звітний період;

- валюту звітності та одиницю її виміру;

- відповідну інформацію щодо звітного та попереднього періоду;

- облікову політику підприємства та її зміни;

- консолідацію фінансових звітів;

- припинення (ліквідацію) окремих видів діяльності;

- обмеження щодо володіння активами;

- участь у спільних підприємствах;

- виявлені помилки минулих років та пов'язані з ними коригування;

- переоцінку статей фінансових звітів;

- іншу інформацію, розкриття якої передбачено відповідними положеннями (стандартами).

Інформація про підприємство, яка підлягає розкриттю у фінансовій звітності, включає:

- назву, організаційно-правову форму та місцезнаходження підприємства (країну, де зареєстроване підприємство, адресу його офісу);

- короткий опис основної діяльності підприємства;

- назву органу управління, у віданні якого перебуває підприємство, або назву його материнської (холдингової) компанії;

- середню чисельність персоналу підприємства протягом звітного періоду.

Кожний фінансовий звіт повинен містити дату, станом на яку наведені його показники, або період, який він охоплює. Якщо період, за який складено фінансовий звіт, відрізняється від звітного періоду, передбаченого цим Положенням (стандартом), то причини і наслідки цього повинні бути розкриті у примітках до фінансової звітності.

У фінансовій звітності повинна бути вказана валюта, в якій відображені елементи звітності, та одиниця її виміру.

Якщо валюта звітності відрізняється від валюти, в якій ведеться бухгалтерський облік, то підприємство повинно розкривати причини цього та методи, що були використані для переведення фінансових звітів з однієї валюти в іншу.

Підприємство повинно висвітлювати обрану облікову політику шляхом опису:

Принципів оцінки статей звітності.

Методів обліку щодо окремих статей звітності.

Інформація, що підлягає розкриттю, наводиться безпосередньо у фінансових звітах або у примітках до них.

У примітках до фінансових звітів слід розкривати:

- Облікову політику підприємства.

- Інформацію, яка не наведена безпосередньо у фінансових звітах, але є обов'язковою за відповідними положеннями (стандартами).

- Інформацію, що містить додаткових аналіз статей звітності, потрібний для забезпечення її зрозумілості та доречності.

- Звітний період. Звітним періодом для складання фінансової звітності є календарний рік. Баланс підприємства складається на кінець останнього дня звітного періоду.

- Проміжна (місячна, квартальна) звітність, яка охоплює певний період, складається наростаючим підсумком з початку звітного року.

Список використаних джерел:

1. Абрамова І. М., Пєнська І. О., Проблеми розвитку підприємництва в Україні// Фінанси України. - 1999. - №4.

2. Балабанов И.Т. Финансовый менеджмент: Учебник. - М.: Финансы и статистика, 1994.

3. Бандурка О.М., Коробов М.Я., Орлов П.І., Петрова К.Я. Фінансова діяльність підприємства: Підручник. - К.: Либідь, 1998.

4. Брігхем Є.Ф. Фінансовий облік. Підручник. - К.: Молодь, 1997.

5. Галушко О.С. Від конетатації фінансового стану до управління фінансами підприємства//Фінанси України. - 1999. - №5.

6. Дідик Л.М. Рейтингова оцінка підприємства //Фінанси України. - 1999. -№5.

7. Ефимова О.В. Финансовый анализ. - М., 1996.

8. Конспект лекцій і практикум з курсу "Фінансовий облік"/ Є. Г. Рясних. - Хмельницький: ТУП, 1998.

9. Костіна Н. І. Фінансове прогнозування: методи та моделі. - К.: Знання, 1997.

10. Маслов С. І. Управління дебіторською заборгованістю та її прогнозування// Фінанси України. - 1999. - №2.

11. Назарова Г.В. Облік і аудит // Фінанси України. - 1999.

12. Сутоняко О.А. Аналіз фінансового стану підприємств і шляхи його оздоровлення.// Фінанси України. - 1997. - № 3.

13. Финансовое управление фирмой: Настольная книга менеджера/ Под ред. Терехина В.И. - М.: Экономика, 1998.

14. Фінанси підприємств: Підручник/ За ред. професора А.М. Поддєрьогіна. -К.:КНЕУ, 1998.

15. Шеремет А.Д., Ненашев Е.В. Методика финансового анализа. - М.: ИНФРА-М, 1999.

Додаток 1

Структура Балансу

| Актив | Пасив |

| І. Необоротні активи | I. Власний капітал |

| II. Оборотні активи | II. Забезпечення наступних витрат і платежів |

| III. Витрати майбутніх періодів | |

| III. Довгострокові зобов'язання | |

| IV. Поточні зобов'язання | |

| БАЛАНС | БАЛАНС |

Додаток 2

Інформація для складання балансу

| Назва статті | Код | Джерела інформації (залишок по рахунку) |

| 1 | 2 | 3 |

| АКТИВ | І. Необоротні активи | |

| Нематеріальні активи: залишкова вартість | 010 | |

| 12-133 | первісна вартість | 011 |

| 12 | знос | 012 |

| (133) | Незавершене будівництво | 020 |

| 15, 35, 371 | Основні активи: | залишкова вартість |

| 030 | 10-131 | первісна вартість |

| 031 | 10 | знос |

| 032 | (131) | Довгострокові фінансові інвестиції |

| які обліковуються за методом участі в капіталі інших підприємств | 040 | 141 |

| інші фінансові інвестиції | 045 | 142 + 143 |

| Довгострокова дебіторська заборгованість | 050 | 16 |

| Відстрочені податкові активи | 060 | 17 |

| Інші необоротні активи | 070 | 18 + 11 - 132 |

| Усього за розділом І | 080 | |

| ІІ. Оборотні активи | ||

| Запаси: | виробничі запаси | 100 |

| 20 + 22 + 24 + 25 | тварини на вирощуванні і відгодівлі | 110 |

| 21 | незавершене виробництво | 120 |

| 23 | готова продукція | 130 |

| 26 + 27 | Товари | Векселі одержані |

| 140 150 | 28 34 | Дебіторська заборгованість за товари, роботи, послуги |

| чиста реалізаційна вартість | 160 | 36-38 |

| первісна вартість | 161 | 36 |

| резерв сумнівних боргів | 162 | 38 |

| Дебіторська заборгованість за розрахунками: з бюджетом | 170 | 641 |

| за виданими авансами | 180 | 371 |

| з нарахованих доходів | 190 | 373 |

| із внутрішніх розрахунків | 200 | 377 |

| Інша поточна дебіторська заборгованість | 210 | 372 + 374 + 375 + + 376 |

| Поточні фінансові інвестиції | 220 | 35 |

| Грошові кошти та їх еквіваленти: в національній валюті | 240 | 301 + 311 + 313 + + 331 + 333 |

| в іноземній валюті | 250 | 302 + 312 + 314 + + 332 + 334 |

| Інші оборотні активи | 260 | 377 |

| Усього за розділом ІІ | 270 | |

| ІІІ. Витрати майбутніх періодів | 280 | 39 |

| БАЛАНС | ||

| ПАСИВ | І. Власний капітал | |

| Статутний капітал | 300 | |

| II. Забезпечення наступних витрат і платежів | ||

| Забезпечення виплат персоналу | 400 | 47 |

| Інші забезпечення | 410 | 49 |

| Цільове фінансування | 420 | 48 |

| Усього за розділом II | 430 | |

| III. Довгострокові зобов'язання | ||

| Довгострокові кредити банків | 440 | 50 |

| Інші довгострокові фінансові зобов'язання | 450 | 51 + 52 + 53 |

| Відстрочені податкові зобов'язання | 460 | 54 |

| Інші довгострокові зобов'язання | 470 | 55 |

| Усього за розділом III | 480 | |

| IV. Поточні зобов'язання | ||

| Короткострокові кредити банків | 500 | 60 |

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 | 61 |

| Векселі видані | 520 | 62 |

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 63 |

| Поточні зобов'язання за розрахунками: | ||

| з одержаних авансів | 540 | 681 |

| з бюджетом | 550 | 641, 644 |

| з позабюджетних платежів | 560 | 642 |

| зі страхування | 570 | 65 |

| з оплати праці | 580 | 66 |

| з учасниками | 590 | 67 |

| із внутрішніх розрахунків | 600 | 682 + 683 |

Додаток 3

Фінансова звітність

Назва статті

Код рядка

Визначення статей згідно з ПБО 3 “Звіт про фінансові результати”

Джерело інформації

У разі, якщо рахунки класів 7 та 9 закриваються

в кінці року

У разі, якщо рахунки класів 7 та 9 закриваються щомісяця

2

4

5

010

Сальдо рахунків:

701 “Дохід від реалізації готової продукції”;

702 “Дохід від реалізації товарів”;

703 “Дохід від реалізації робіт і послуг”

(збільшені на суму вира-хувань з доходу, що були відображені по дебету цих рахунків за період з початку року)

Кредитові обороти рахунків:

701 ”Дохід від реалізації готової продукції”;

702 “Дохід від реалізації товарів”;

703 “Дохід від реалізації робіт і послуг”

(накопиченим підсумком з початку року)

015

Дебетові обороти рахунків:

701 “Дохід від реалізації готової продукції”;

702 “Дохід від реалізації товарів”;

703 “Дохід від реалізації робіт і послуг”.

(у частині сум відповідних податків та зборів, що були відображені в кореспонденції з кредитом рахунку 64 “Розрахунки за податками й платежами”)

020

025

030

Дебетові обороти рахунків:

702 “Дохід від реалізації товарів”;

703 “Дохід від реалізації робіт і послуг”

(у частині сум, що були вирахувані з доходу та які були отримані на користь комітентів, принципалів, співвиконавців тощо)

Сальдо рахунку

704 “Вирахування з доходу”

Дебетові обороти рахунків:

702 “Дохід від реалізації товарів”

703 “Дохід від реалізації робіт і послуг”

704 “Вирахування з доходу”

(в частині сум, що були вирахувані з доходу та які були отримані на користь комітентів, принципалів, співвиконавців тощо)

035

Ряд. 035=

Ряд. 010 – Рядки 015, 020, 025, 030

040

Сальдо рахунку

90 “Собівартість реалізації”

(на дату складання звіту)

Дебетовий оборот рахунку

90 “Собівартість реалізації”

(накопиченим підсумком з початку року)

п. 20. Валовий прибуток (збиток) розраховується як різниця між чистим доходом від реалізації продукції (товарів, робіт, послуг) і собівартістю реалізованої продукції (товарів, робіт, послуг)

Ряд. 050 = Ряд. 035 – Ряд. 040

( позитивне значення)

Ряд. 055 = Ряд. 035 – Ряд. 040

(негативне значення, яке наводиться у дужках)

050

055

060

Сальдо рахунку

71 “Інший операційний дохід”

(на дату складання звіту)

Кредитовий оборот рахунку

71 “Інший операційний дохід”

(накопиченим підсумком з початку року без врахування сум непрямих податків та зборів, що були включені в ціну продажу)

070

Сальдо рахунку

92 “Адміністративні витрати”

(на дату складання звіту)

Дебетовий оборот рахунку

92 “Адміністративні витрати”

(накопиченим підсумком з початку року)

080

Сальдо рахунку

93 “Витрати на збут”

(на дату складання звіту)

Дебетовий оборот рахунку

93 “Витрати на збут”

(накопиченим підсумком з початку року)

090

Сальдо рахунку

94 “Інші витрати операційної діяльності”

(на дату складання звіту)

Дебетовий оборот рахунку

94 “Інші витрати операційної діяльності”

(накопиченим підсумком з початку року)

Фінансові результати від операційної діяльності:

100

Ряд. 100

=

Сума рядків 050, 060 - Рядки 070, 080, 090 або

Ряд. 060 – Рядки 055, 070, 080, 090

105

Ряд. 105

=

Сума рядків 055, 070, 080, 090 – Ряд. 060

або

Сума рядків 070, 080, 090 – Рядки 050, 060

110

Сальдо рахунку

72 “Дохід від участі в капіталі”

(на дату складання звіту)

Кредитовий оборот рахунку

72 “Дохід від участі в капіталі”

(накопиченим підсумком з початку року)

120

Сальдо рахунку

73 “Інші фінансові доходи”

(на дату складання звіту)

Кредитовий оборот рахунку

73 “Інші фінансові доходи”

(накопиченим підсумком з початку року)

130

Сальдо рахунку

74 “Інші доходи”

(на дату складання звіту)

Кредитовий оборот рахунку

74 “Інші доходи”

(накопиченим підсумком з початку року без врахування сум непрямих податків та зборів, що були включені в ціну продажу).

140

Сальдо рахунку

95 “Фінансові витрати”

(на дату складання звіту)

Дебетовий оборот рахунку

95 “Фінансові витрати”

(накопиченим підсумком з початку року)

Втрати від участі в капіталі

п.30. Відображається збиток, спричинений інвестиціями в асоційовані, дочірні або спільні підприємства, облік яких провадиться методом участі в капіталі

Сальдо рахунку

96 “Втрати від участі в капіталі”

(на дату складання звіту)

Дебетовий оборот рахунку

96 “Втрати від участі в капіталі”

(накопиченим підсумком з початку року)

Інші витрати

п. 31 Відображаються собівартість реалізації фінансових інвестицій, необоротних активів, майнових комплексів; втрати від неопераційних курсових різниць; втрати від уцінки фінансових інвестицій та необоротних активів; інші витрати, які виникають у процесі звичайної діяльності (крім фінансових витрат), але не пов'язані з операційною діяльністю підприємства

Сальдо рахунку

97 “Інші витрати”

(на дату складання звіту)

Дебетовий оборот рахунку

97 “Інші витрати”

(накопиченим підсумком з початку року)

Прибуток

п. 32.Прибуток (збиток) від звичайної діяльності до оподаткування визначається як алгебраїчна сума прибутку (збитку) від операційної діяльності, фінансових та інших доходів (прибутків), фінансових та інших витрат (збитків)

Рядок 170

=

Сума ряд. 100,110,120,130 –

Рядки 140,150,160

або

Сума ряд. 110,120,130 –

Рядки 105,140,150,160

Збиток

Рядок 175

=

Сума ряд. 105,140,150,160 –

Рядки 110,120,130

або

Сума ряд. 140,150,160 –

Рядки 100,110,120,130

Податок на прибуток від звичайної діяльності

п. 33. Показується сума податків на прибуток від звичайної діяльності, визначена згідно з Положенням (стандартом) бухгалтерського обліку 17 “Податок на прибуток”

Сальдо рахунку

981 “Податки на прибуток від звичайної діяльності”

(на дату складання звіту)

Дебетовий оборот рахунку

981 “Податки на прибуток від звичайної діяльності”

(накопиченим підсумком з початку року)

Прибуток

п. 34. Прибуток від звичайної діяльності визначається як різниця між прибутком від звичайної діяльності до оподаткування та сумою податків з прибутку

Ряд. 190 = Ряд. 170 – Ряд. 180

Збиток

Збиток від звичайної діяльності дорівнює збитку від звичайної діяльності до оподаткування та сумі податків на прибуток

Ряд. 195 = Ряд. 175 + Ряд. 180

Надзвичайні:

доходи

Доходи від інших подій та операцій, які відповідають визначенню надзвичайних подій.

Сальдо рахунку

752 “Інші надзвичайні доходи”

(на дату складання звіту)

Кредитовий оборот рахунку

752 “Інші надзвичайні доходи”

(накопиченим підсумком з початку року)

витрати

п. 35. 1) Невідшкодовані втрати від надзвичайних подій (стихійного лиха, пожеж, техногенних аварій тощо), включаючи затрати на запобігання виникненню втрат від стихійного лиха та техногенних аварій, які визначені за вирахуванням суми страхового відшкодування та покриття втрат від надзвичайних ситуацій за рахунок інших джерел.

Сальдо рахунку

991 “Втрати від стихійного лиха”

(+)

Сальдо рахунку

992 “Втрати від техногенних катастроф та аварій”

( - )

Сальдо рахунку

751 “Відшкодування збитків від надзвичайних подій”

(+)

Сальдо рахунку 993 “Інші надзвичайні витрати”

Дт оборот рахунку

991 “Втрати від стихійного лиха”

(+)

Дт оборот рахунку

992 “Втрати від техногенних катастроф та аварій”

( - )

Кт оборот рахунку

751 “Відшкоду-вання збитків від надзвичайних подій”

(+)

Дт оборот рахунку

993 “Інші надзвичайні витрати”

2) Втрати від інших подій та операцій, які відповідають визначенню надзвичайних подій

Втрати від надзвичайних подій відображаються за вирахуванням суми, на яку зменшується податок на прибуток від звичайної діяльності внаслідок цих втрат

Податки з надзвичайного прибутку

п.36. Відображається сума податків, що підлягає сплаті з прибутку від надзвичайних подій

Сальдо рахунку

982 “Податки на прибуток від надзвичайних подій”

(на дату складання звіту)

Дт оборот рахунку

982 “Податки на прибуток від надзвичайних подій”(накопиченим підсумком з початку року)

Назва статті

Код рядка

Визначення статей згідно з

ПБО 3 “Звіт про фінансові результати”

Джерело інформації

У разі, якщо рахунки класів 7 та 9 закриваються

в кінці року

У разі, якщо рахунки класів 7 та 9 закриваються

щомісяця

Чистий прибуток

п. 37. Чистий прибуток (збиток) розраховується як алгебраїчна сума прибутку (збитку) від звичайної діяльності та надзвичайного прибутку, надзвичайного збитку та податків з надзвичайного прибутку

Ряд. 220

=

Ряд. 190 + Ряд. 200 – Ряд. 205

або

Ряд. 200 – Ряд. 195 – Ряд. 205

Чистий збиток

Ряд.225

=

Ряд. 205 – Ряд. 190 – Ряд. 200

або

Ряд. 195 + Ряд. 205 – Ряд. 200

Додаток 4

Звіту про рух грошових коштів

Стаття

Код рядка

Зміст граф згідно з ПБО 4

Джерело інформації

Графа 3 “Надходження”

Графа 4

“Видаток”

010

Прибуток від звичайної діяльності до оподаткування

Збиток від звичайної діяльності до оподаткування

Коригування на:

амортизацію необоротних активів

У цій статті відображаються амортизаційні відрахування з матеріальних і нематеріальних необоротних активів, нараховані протягом звітного періоду

Х

(не заповнюється)

збільшення (зменшення) забезпечень

030

У цій графі відображається збільшення

У цій графі відображається зменшення:

Гр. 4 мінус гр. 3

Рядків 400, 410

розділу ІІ Форми № 1 “Забезпечення наступних витрат і платежів”

у складі забезпечень наступних операційних витрат і платежів, які не пов'язані з інвестиційною та фінансовою діяльністю

збиток (прибуток) від нереалізованих курсових різниць

040

У цій графі відображаються прибутки

Вибірка даних щодо записів, відображених кореспонденцією:

Дт 302, 312, 314, 334

Кт 714 “Дохід від операційної курсової різниці”

та

Дт 945 “Втрати від операційної курсової різниці”

Кт 302, 312, 314, 334

від курсових різниць внаслідок перерахунку статті Балансу “Грошові кошти та їх еквіваленти в іноземній валюті”

збиток (прибуток) від неопераційної діяльності

050

У цій графі відображається прибуток від:

Різниця між сумою рядків 110, 120, 130

та сумою рядків

140*, 150, 160 Форми № 2

* До розрахунку не включаються витрати за нарахованими відсотками за користування кредитами, бо вони відображаються в рядку 060 Форми №3.

070

У цій графі відображається негативна різниця

Сума рядків

Гр.3)

( мінус)

Сума рядків

Гр.4)

між сумою грошових надходжень та сумою грошових видатків, відображених у рядках

010 – 060 Звіту про рух грошових коштів

Зменшення (збільшення):

оборотних активів

080

У цій графі відображається збільшення

Гр. 4 мінус гр. 3

Рядка 260 Форми №1

При розрахунку зміни оборотних активів не враховуються:

1) показники, відображені у рядках 220 – 240 розділу ІІ Форми №1;

2) зміна статей оборотних активів, що є результатом негрошових операцій;

3) зміна статей оборотних активів, що є результатом інвестиційної та фінансової діяльності

статей оборотних активів (крім статей:

“Грошові кошти та їх еквіваленти”,

“Поточні фінансові інвестиції” та

інших статей неопераційних оборотних активів),

що відбулись протягом звітного періоду.

При цьому не враховуються зміни в складі оборотних активів, які є наслідком:

§ негрошових операцій інвестиційної діяльності (обмін на необоротні активи, фінансові інвестиції тощо);

§ фінансової діяльності (виплата дивідендів або погашення зобов’язань з фінансової оренди виробничими запасами, продукцією, товарами тощо, негрошові внески до статутного капіталу тощо);

§ виправлення помилок минулих років

витрат майбутніх періодів

090

У цій графі відображається збільшення

Гр. 4 мінус гр. 3

рядка 270 Форми № 1

у складі витрат майбутніх періодів, що відбулися протягом звітного періоду

Додаток 5

Баланс

|

|

|

|

|

|

|

|

|

|

|

| Додаток | ||||||||||||||||||||||

|

|

|

|

| КОДИ | |||||||||||||||||||||||||||||

|

|

| Дата (рік, місяць, число) |

|

| 01 | ||||||||||||||||||||||||||||

| Підприємство |

|

| за ЄДРПОУ |

| |||||||||||||||||||||||||||||

| Територія |

|

| за КОАТУУ |

| |||||||||||||||||||||||||||||

| Організаційно-правова форма господарювання |

|

| за КОПФГ |

| |||||||||||||||||||||||||||||

| Орган державного управління |

|

| за СПОДУ |

| |||||||||||||||||||||||||||||

| Вид економічної діяльності |

|

| за КВЕД |

| |||||||||||||||||||||||||||||

| Одиниця виміру: тис. грн. |

|

| Контрольна сума |

| |||||||||||||||||||||||||||||

| Адреса |

|

|

|

|

|

| |||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||

Баланс

на

20

р.

Форма N 1

Код за ДКУД

1801001

Актив

Код рядка

На початок звітного періоду

На кінець звітного періоду

1

2

3

4

I. Необоротні активи

Нематеріальні активи:

залишкова вартість

010

первісна вартість

011

накопичена амортизація

012

(

)

Незавершене будівництво

020

Основні засоби:

залишкова вартість

030

первісна вартість

031

знос

032

(

)

Довгострокові біологічні активи:

справедлива (залишкова) вартість

035

первісна вартість

036

накопичена амортизація

037

(

)

Довгострокові фінансові інвестиції:

які обліковуються за методом участі в капіталі інших підприємств

040

інші фінансові інвестиції

045

Довгострокова дебіторська заборгованість

050

Відстрочені податкові активи

060

Інші необоротні активи

070

Усього за розділом I

080

II. Оборотні активи

Виробничі запаси

100

Поточні біологічні активи

110

Незавершене виробництво

120

Готова продукція

130

Товари

140

Векселі одержані

150

Дебіторська заборгованість за товари, роботи, послуги:

чиста реалізаційна вартість

160

первісна вартість

161

резерв сумнівних боргів

162

(

)

Дебіторська заборгованість за розрахунками:

з бюджетом

170

за виданими авансами

180

з нарахованих доходів

190

із внутрішніх розрахунків

200

Інша поточна дебіторська заборгованість

210

Поточні фінансові інвестиції

220

Грошові кошти та їх еквіваленти:

в національній валюті

230

в іноземній валюті

240

Інші оборотні активи

250

Усього за розділом II

260

270

Баланс

280

Пасив

Код рядка

На початок звітного періоду

На кінець звітного періоду

1

2

3

4

I. Власний капітал

Статутний капітал

300

Пайовий капітал

310

Додатковий вкладений капітал

320

Інший додатковий капітал

330

Резервний капітал

340

Нерозподілений прибуток (непокритий збиток)

350

Неоплачений капітал

360

(

)

Вилучений капітал

370

(

)

Усього за розділом I

380

Усього за розділом II

430

Усього за розділом III

480

IV. Поточні зобов'язання

Короткострокові кредити банків

500

Поточна заборгованість за довгостроковими зобов'язаннями

510

Векселі видані

520

Кредиторська заборгованість за товари, роботи, послуги

530

Поточні зобов'язання за розрахунками:

з одержаних авансів

540

з бюджетом

550

з позабюджетних платежів

560

зі страхування

570

з оплати праці

580

з учасниками

590

із внутрішніх розрахунків

600

Інші поточні зобов'язання

610

Усього за розділом IV

620

630

Баланс

640

Керівник

Головний бухгалтер

Зміст

Вступ

РОЗДІЛ 1. Виробничо-фінансова звітність на підприємстві ВАТ «Славутський солодовий завод»

РОЗДІЛ 2. БУХГАЛТЕРСЬКА ФІНАНСОВА ЗВІТНІСТЬ НА ПІДПРИЄМСТВІ

2.1 Звітність, її призначення та вимоги до неї

2.2 Склад і призначення фінансової звітності

2.3 ПСБО 1 «Загальні вимоги до фінансової звітності»

2.4 ПСБО 2 «Баланс»

2.5 Порядок складання «Звіт про рух грошових коштів» і «Звіт про власний капітал»

2.6 ПСБО 6 «Виправлення помилок і зміни у фінансових звітах»

2.7 ПСБО 20 «Консолідована фінансова звітність»

2.8 Підготовчі роботи перед складанням річного звіту

2.9 Порядок складання і затвердження річного звіту

Висновки

Список використаних джерел

Додаток

Вступ

Бухгалтерська фінансова звітність підприємств являє собою систему узагальнених показників, які характеризують підсумки господарсько-фінансової діяльності підприємства за минулий період (місяць, квартал, рік). Вона складається підрахунком, групуванням і спеціальною обробкою даних поточного бухгалтерського обліку і є завершальною його стадією.

Метою складання фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух коштів підприємства.

Порядок надання фінансової звітності користувачам визначається чинним законодавством.

Фінансова звітність забезпечує інформаційні потреби користувачів щодо:

- придбання, продажу та володіння цінними паперами;

- участі в капіталі підприємства;

- оцінки якості управління;

- оцінки здатності підприємства своєчасно виконувати свої зобов'язання;

- забезпеченості зобов'язань підприємства;

- визначення суми дивідендів, що підлягають розподілу;

- регулювання діяльності підприємства;

- інших рішень.

Фінансова звітність повинна задовольняти потреби тих користувачів, які не можуть вимагати звітів, складених з урахуванням їх конкретних інформаційних потреб.

Головні вимоги до звітності — це реальність, ясність, своєчасність, єдність методики звітних показників, порівнянність звітних показників з минулими.

РОЗДІЛ 1. Виробничо-фінансова звітність на підприємстві ВАТ «Славутський солодовий завод»

Статутом передбачено основну діяльність ВАТ «Славутський солодовий завод» – це виробництво та реалізація солоду. Характеризуючи основні техніко-економічні показники за останні три роки потрібно вказати, що цей період був для підприємства переломним.

У 2007 році продажі солоду порівняно з минулим роком збільшилися на 29 тис. т. (51%). План продаж солоду був виконаний на 90%. Всього було реалізовано солоду 56,2 тис. т. на суму 85,8 млн. грн. в тому числі солоду з українського ячменю – 37,3 тис. т. на суму 52,5 млн. грн., солоду з імпортного ячменю – 15,6 тис. т. на суму 31,2 млн. грн. Послуги з переробки – 3,3 тис. т. на суму 2,1 млн. грн. Середня ціна 1 т. солоду з українського ячменю склала 1407 грн. без ПДВ, 1 т. солоду з імпортного ячменю 1993 грн. без ПДВ. Послуг з переробки давальницької сировини – 643 грн. без ПДВ.

У 2007 році основними покупцями солоду були заводи групи ББХ Україна – ПБК «Славутич» та ВАТ «Львівська пивоварня» (60% продаж). Славутський солод купували також «Оболонь», «Рогань», «Янтар». Експорт солоду в незначних об’ємах здійснювався до Молдови, Грузії, Румунії.

У першій половині 2007 року підприємство збільшило суму банківських кредитів на суму 6,6 млн. грн. Оптимізація обігових коштів восени дозволила погасити перший кредит ББХ на суму 0,5 млн. доларів.

Таблиця 1

Фінансові результати (прибутки і збитки) за 2004 рік (тис. грн.)

| Продажі солоду | 85874 |

| Всього сировини | -50340 |

| Валовий прибуток | 35534 |

| Виробничі затрати | -33452 |

| Витрати на реалізацію | - |

| Адміністративні витрати | -12435 |

| Фінансові операції | -3293 |

| Оподаткований прибуток | -11353 |

| Інше використання прибутку | - |

| Податки | - |

| Чистий прибуток за 2004 рік | -14646 |

У 2008 році продажі солоду порівняно з попереднім роком збільшився на 9 тис. т. (16%). План продаж солоду в 2008 році виконаний на 93%. Всього реалізовано солоду 65,1 тис. т. на суму 87,2 млн. грн., в тому числі солоду з українського ячменю – 36,4 тис. т. на суму 52,1 млн. грн., солоду з імпортного ячменю – 14,9 тис. т. на суму 27,7 млн. грн. Послуги з переробки – 13,8 тис. т. на суму 7,4 млн. грн. Середня ціна 1 т. солоду з українського ячменю склала 1432 грн. без ПДВ, 1 т. солоду з імпортного ячменю – 1857 грн. без ПДВ, послуг переробки 1 т. давальницької сировини – 534 грн. без ПДВ.

Як в 2007 так і в 2008 році основними покупцями солоду були заводи групи ББХ Україна – ПБК «Славутич» та ВАТ «Львівська пивоварня» (72,7% продаж). До постійних покупців славутського солоду приєднались «Сармат» та «СД».

Підприємство у 2008 році повернуло кредити ББХ, зменшилися витрати за кредитними відсотками на 2,3 млн. грн. (30%). Доходи від фінансової діяльності становили 300 тис. грн., що у 2,2 рази більше ніж у 2007 році. Фінансування проводилось за основними інвестиційними проектами, як наприклад:

- реконструкція системи аспірації;

- реконструкція системи конденсування;

- газифікація виробництва;

- придбання мікросолодовні;

- заміна машин для сортування та сепараторів;

- встановлення обладнання для очистки солоду.

Таблиця 2.

Фінансові результати (прибутки і збитки) за 2008 рік (тис. грн.)

| Продажі солоду (товарів, робіт, послуг) | 92539,5 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | -67230,3 |

| Валовий прибуток | 25309,2 |

| Інші операційні витрати, витрати на збут | -6451,1 |

| Адміністративні витрати | -7597,9 |

| Операційний прибуток | 11260,2 |

| Інші доходи | -600,7 |

| Результат від фінансової діяльності | -3867,6 |

| Результат від звичайної діяльності | 6791,9 |

| Податок на прибуток від звичайної діяльності | -4906,2 |

| Чистий прибуток за 2005 рік | 1885,7 |

У 2009 році обсяг виробництва зріс на 5% в порівнянні з 2005 роком і склав 67,4 тис. тон солоду. В тому числі, вироблено 50,5 тон солоду з українського ячменю, 14,5 тис тонн солоду з імпортного ячменю, 2,4 тис. тон солоду з давальницької сировини.

Обсяги продажу солоду в 2009 році зросли на 3,5 тис. т., що на 4% більше, ніж продажі в 2008 році. Всього реалізовано солоду 67,6 тис. т. на суму 100,3 млн. грн., в тому числі солоду з українського ячменю – 50,1 тис. т. на 70 млн. грн., солоду з імпортного ячменю – 15,1 тис. т. на 29 млн. грн., солоду з давальницької сировини – 2,4 тис. т. на 1,3 млн. грн.

Важливим досягненням в роботі підприємства в 2009 році є вихід на зовнішній ринок. В загальному об’ємі продаж експорт склав 15,6%. В Україні основними покупцями славутського солоду залишились заводи групи ББХ-Україна – ПБК «Славутич» та ВАТ «Львівська пивоварня» (73,2% продаж).

Ріст операційного прибутку на 2,5 млн. грн. досягнуто за рахунок росту продаж, зниження енергомісткості технологічних процесів, скорочення виробничих та адміністративних витрат. За рахунок оптимізації грошових потоків дохід від фінансової діяльності склав 714 тис. грн., що в 2,4 рази більше, ніж у 2005 році.

Кредитна лінія в Сітібанку збільшена на 997 тис. доларів. Ці додаткові кредитні кошти були необхідні у зв’язку з ростом цін на ячмінь та використані для розрахунків з українськими сільгоспвиробниками за поставлений ячмінь урожаю 2008 року. Незважаючи на збільшення загального об’єму кредитів, витрати на виплату відсотків по кредитах знизились в порівнянні з 2007 роком на 1,6 млн. грн. за рахунок оптимізації кредитного портфеля та зниження відсоткових ставок банків за користування кредитними коштами.

Таблиця 3.

Фінансові результати (прибутки і збитки) за 2006 рік (тис. грн.)

| Продажі солоду (товарів, робіт, послуг) | 104996,6 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | -78318,6 |

| Валовий прибуток | 26678 |

| Інші операційні витрати, витрати на збут | -6509,2 |

| Адміністративні витрати | -6416,4 |

| Операційний прибуток | 13752,4 |

| Інші доходи | -278,5 |

| Результат від фінансової діяльності | -1799,1 |

| Результат від звичайної діяльності | 11674,8 |

| Податок на прибуток від звичайної діяльності | -3257,6 |

| Чистий прибуток за 2005 рік | 8417,2 |

Щоб всебічно охарактеризувати ефективність бізнесово-господарської діяльності підприємства використовують такі показники:

- прибутковості;

- ліквідності і платоспроможності;

- фінансової стійкості.

Показники прибутковості

- показник прибутковості власного капіталу

де Кпвк – показник прибутковості власного капіталу,

Пч – чистий прибуток,

СФ – статутний фонд.

Значення показників прибутковості

2007 р. – Кпвк = -14646/5967·100%= -245,45%.

2008 р. – Кпвк= 1885,7/6176,2·100%= 30,53%.

2009 р. – Кпвк= 8417,2/5968,6·100%= 141,02%.

Спочатку у 2007 році показник прибутковості мав велике від’ємне значення, що означало збитковість. До 2008 року підприємство змогло вивести цей показник на рівень 30,53%, а у 2009 році показник прибутковості набрав досить великого значення. Отже, можна зробити висновок, що за період з 2007 по 2007 рр. ВАТ «Славутський солодовий завод» вивело себе зі стану збитковості.

Показник прибутковості всіх активів

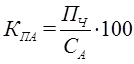

де КПА – показник прибутковості всіх активів,

Пч – чистий прибуток,

СА – сума активу балансу.

Значення показників прибутковості всіх активів

2007 р. КПА = -14646/88511·100%=16,55%.

2008 р. КПА = 1885,7/94529,1·100%= 1,99%.

2009 р. КПА = 8417,2/106313·100%= 7,92%.

Отже, спочатку на підприємстві намітилась негативна тенденція до зменшення прибутковості всіх активів майже у 8 разів. Але до кінця 2009 року цей показник підвищився до майже 8%. Загалом відбувся спад прибутковості активів майже у 2 рази.

Дата: 2019-07-24, просмотров: 443.