Финансовый результат на предприятиях от всех видов деятельности выражается двумя видами показателями: прибылью до налогообложения которая является разностью между доходами и расходами, и прибылью после налогообложения отражающая разностью между прибылью до налогообложения и налогом на прибыль.

Результаты финансовой деятельности предприятия и его финансовое положение зависят не только от наличия капитала, но и от его эффективного использования.

Для начала рассмотрим один из основных финансовых показателей – прибыль до налогообложения за 2007год, 2008 год и 2009 год, и представим данные в таблице 4. Также в таблицу 4 внесем данные по расходам (затраты на оплату труда, материальные затраты, амортизация основных производственных фондов, прочие расходы), доходам от реализации услуги, финансовый результат. Отразим динамику изменений показателей за 2008 год по сравнению с 2007 годом так же за 2009 год по сравнению с 2007 годом.

Таблица 4 – Основные финансовые показатели деятельности ОАО «ТАИФ-НК» за 2007-2009 гг.

| Наименование показателя | 2007 год | 2008 год | 2009 год | Изменение показателей | |||

| 2008-2007 гг. | темп роста, % | 2009- 2008 гг. | темп роста, % | ||||

| 1. Расходы | 57 437 837 | 77 211 923 | 72 888 453 | 19 774 086 | 1,3 | -4 323 470 | 1,0 |

| Фонд оплаты труда | 739 671 | 921 390 | 899 773 | 181 719 | 1,2 | -21 617 | 1,0 |

| материальные затраты | 53 418 828 | 67 881 937 | 67 269 699 | 14 463 109 | 1,3 | -612 238 | 0,9 |

| амортизация ОПФ | 2 033 045 | 2 837 747 | 2 638 142 | 804 702 | 1,4 | -199 605 | 0,9 |

| прочие расходы | 1 246 293 | 5 570 849 | 2 080 839 | 4 324 556 | 4,4 | -3 490 010 | 0,4 |

| 2. Доходы от реализации продукции | 64 620 590 | 89 148 810 | 74 394 456 | 24 528 220 | 1,4 | -14 754 354 | 0,8 |

| 3.Финансовый результат от реализации продукции | 7 182 753 | 11 936 887 | 1 506 003 | 4 754 134 | 1,6 | -10 430 884 | 0,1 |

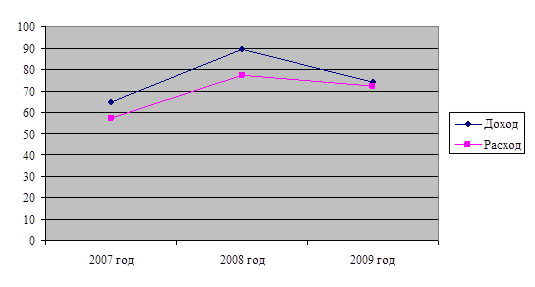

На основании таблицы 4 можно сделать выводы, что расходы в 2008 году выросли на 19774086 тыс. рублей по сравнению с 2007 года, в 2009 году сократились на 4323470 тыс. рублей. А доходы от реализации продукции увеличились в 2008 году на 24528220 тыс. рублей, а в 2009 году – снизились на 14754354 тыс. рублей. Данное обстоятельство связано с тем, что в 2009 году было реализовано продукции намного меньше, нежели в предыдущем году. Конечно же, не маловажную роль сыграл и мировой финансовый кризис. Проанализируем динамику доходов и расходов по годам на рисунке 3.

Положительным оказалось увеличение доходов от реализации продукции лишь в 2008 году на 24528220 тыс. рублей.

Рисунок 3 – Динамика доходов и расходов ОАО «ТАИФ-НК», млрд. рублей

В 2009 году вновь наметилась тенденция к снижению на 14754354 тыс. рублей. Данное обстоятельство связано с тем, что в 2009 году было реализовано продукции намного меньше, нежели в предыдущем году. Конечно же, не маловажную роль сыграл и мировой финансовый кризис.

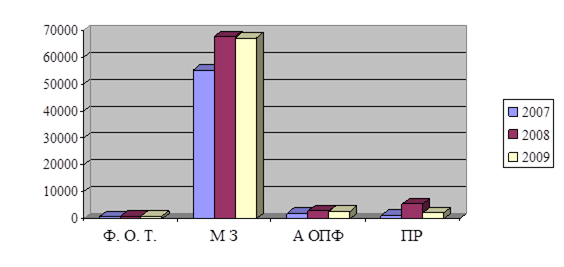

Отразим структуру расходов на рисунке 4.

Рисунок 4 – Динамика структуры расходов ОАО «ТАИФ-НК», млн. руб.

Анализ структуры расходов показал, что затраты на фонд оплаты труда имеет положительную динамику к росту, так они увеличились в 2008 году на 181719 тыс. рублей по сравнению с 2007 годом, а в 2009 году уменьшился но не значительно, 21617 тыс. рублей по сравнению с 2008 годом.

Материальные затраты возросли, в 2008 году по сравнению с 2007 годом – на 14463109 тыс. рублей, в 2009 году уменьшились на 612238 тыс. рублей по сравнению с 2008 годом.

Амортизация основных производственных фондов в 2008 году – на 804702 тыс. рублей, в 2009 году – 199605 тыс. рублей.

На сохранение относительно хороших финансовых показателей предприятия. оказывают влияние доходы от реализации с каждым годом все усовершенствующаяся и улучшающаяся продукция. Это заставляет изыскивать возможность и усиливать контроль в целях оптимизации структуры расходов и повышение эффективного их использования каждого материального и сырьевого ресурса.

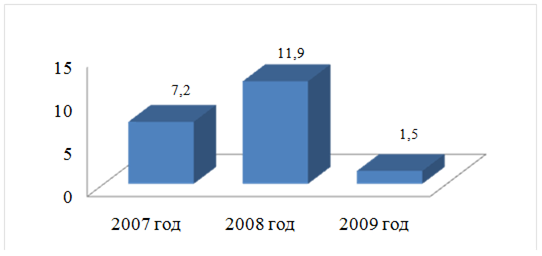

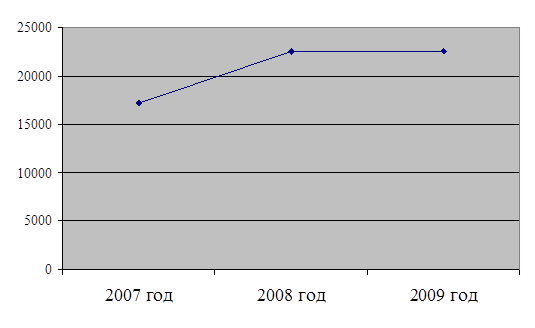

Данные финансового результата за 2007-2009 гг. отобразим на рисунке 5.

Рисунок 5 – Финансовый результат от реализации продукции ОАО «ТАИФ-НК» за 2007-2009 гг., млрд. рублей

В 2008 году финансовый результат составил 11936887 тыс. рублей, что на 66 % больше чем в 2007 году.

Но в 2009 году наряду со снижением доходов уменьшился и финансовый результат на 10430884 рубля, на 87 % по отношению к финансовому результату 2008 года.

Финансовый результат меняется на протяжении всего отчетного периода, что говорит о нестабильности развития предприятия. Но, так же данное обстоятельство можно объяснить не спокойным состоянием на мировом рынке, так как большая часть произведенной продукции экспортируется.

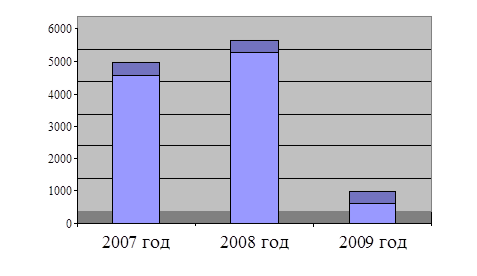

Рассчитаем прибыль после налогообложения и представим динамику прибыли после налогообложения в таблице 5.

Таблица 5. Динамика прибыли после налогообложения за 2007-2009 гг.

| Показатели | 2007 | 2008 | 2009 | Изменение показателей | |

| 2008-2007 | 2009-2008 | ||||

| Прибыль после налогообложения тыс. руб. | 4582285 | 5271560 | 616652 | 689275 | - 4654908 |

Анализ данных таблицы 5 показывает, что после вычета налога на прибыль и других аналогичных обязательных платежей чистая прибыль от деятельности Общества за 2008 год составил 5271560 тыс. рубль, что на 689275 тыс. рублей больше предыдущего года и в 2009 году меньше на 4654908 тыс. рублей по сравнению с 2008 годом. Представим динамику изменения чистой прибыли на рисунке 6.

Рисунок 6 – Динамика изменения прибыли после налогообложения ОАО «ТАИФ-НК», млн. рублей.

Резкое сокращение размера чистой прибыли предприятия связано с тем что доходы у Общества падали а расходы напротив имели динамику к росту, что привело к такому результату.

Рассмотрим прирост стоимости имущества ОАО «ТАИФ-НК» за период 2007-2009 гг., являющегося налогооблагаемой базой для налога на имущество.

Объектом налогообложения является среднегодовая остаточная стоимость имущества в денежном выражении, находящегося на балансе Общества. Представим графически, среднегодовую стоимость имущества на рисунке 7.

Рисунок 7 – Динамика среднегодовой стоимости имущества ОАО «ТАИФ-НК», млн. рублей

Проводя анализ полученных данных, можно отметить, что среднегодовая стоимость имущества за 2008 год возросла и составила 31 % по отношению к 2007 году, что должно обязательно повлечь за собой увеличение налога на имущества. По сравнению к 2008 году, в 2009 году уменьшилась на 0,18 %.

Следующей задачей стоит определение налогового поля предприятия для этого, необходимо рассмотреть структуру совокупных налоговых платежей за 2007 год, 2008 год и 2009 год.

Таблица 6 – Структура совокупных налоговых платежей за 2007-2009 гг.

| Наименование налога | Анализируемый период | ||

| 2007, тыс. руб. | 2008 тыс. руб. | 2009 тыс. руб. | |

| НДС: | - 5706695 | -7735656 | -5068015 |

| - бюджет РФ | - 5706695 | -7735656 | -5068015 |

| Акцизы | 342491 | 473489 | 397150 |

| - бюджет РФ | 308242 | 426140 | 357435 |

| - бюджет РТ | 34249 | 47349 | 39715 |

| ЕСН | 192315 | 239561 | 233941 |

| - бюджет РФ | 76926 | 95824 | 93576 |

| - бюджет РТ | 115389 | 143737 | 140365 |

| НДФЛ | 95666 | 119249 | 116435 |

| - бюджет РТ | 66966 | 83474 | 81505 |

| - городской бюджет | 28700 | 35775 | 34930 |

| Налог на имущество | 407601 | 534527 | 533538 |

| - бюджет РТ | 407601 | 534527 | 533538 |

| Земельный налог | 8418 | 9512 | 9648 |

| - городской бюджет | 8418 | 9512 | 9648 |

| Транспортный налог | 315 | 425 | 580 |

| - бюджет РТ | 315 | 425 | 580 |

| Налог на прибыль | 1243936 | 2246852 | 2282246 |

| - бюджет РФ | 335863 | 606650 | 616206 |

| - бюджет РТ | 908073 | 1640202 | 1666040 |

| Арендная плата за земельные участки | 107887 | 108586 | 112743 |

| - бюджет РТ | 107887 | 108586 | 112743 |

| Таможенные платежи | 12334548 | 15458929 | 14174652 |

| - бюджет РФ | 12334548 | 15458929 | 14174652 |

| Экофонд | 2614 | 3565 | 2997 |

| - бюджет РФ | 524 | 713 | 599 |

| - бюджет РТ | 1045 | 1426 | 1199 |

| - городской бюджет | 1045 | 1426 | 1199 |

| Всего налогов | 9029096 | 11459039 | 12795915 |

| - бюджет РФ | 7349408 | 8852600 | 10174453 |

| - бюджет РТ | 1641525 | 2559726 | 2575685 |

| - городской бюджет | 38163 | 46713 | 45777 |

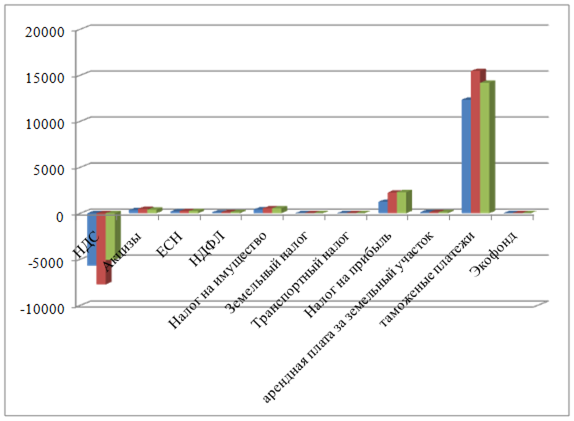

Для вычисления налоговой нагрузки необходимо определить какую долю каждый из уплачиваемых налогов занимает в общей сумме налоговых платежей. Данные представлены в следствие расчетов с использованием Приложения А и Приложения Б. Для оценки структуры налоговых платежей внесем данные в таблицу 6.

Отразим полученные данные через рисунок 8, чтобы проследить динамику и структуру налоговых платежей, уплаченных Обществом за 2007-2009 гг.

Рисунок 8 – Структура совокупных налоговых платежей за 2007 -2009 гг.

Из полученных данных за анализируемый период наблюдается следующее: почти все показатели в 2008 году имеют тенденцию к росту но в 2009 году многие имели и отрицательную динамику, это связано как уже оговаривалось выше с мировым финансовым кризисом.

Так НДС, идет на возврат, это обусловлено с большой долей реализации нефтепродуктов на экспорт и вводом в эксплуатацию основных средств и, соответственно, с возмещением налога из бюджета РФ.

Налог на прибыль увеличивался в 2008 году на 80 % по сравнению 2007 годом, в 2009 году на 1,6 %.

В связи с постоянным увеличением фонда основных средств, налог на имущество предприятий возрос, в 2008 году данный налог увеличился на 31 % в сравнении с отчетным периодом 2007 года, в 2009 году данный показатель сократился но не значительно на 0,18 %. Данное обстоятельство можно объяснить тем, что в экономически трудное время Общество не посчитало приоритетным закупку или строительство новых основных средств.

Затраты на налог на доходы физических лиц выросли. В 2008 году увеличился на 24 % по сравнению с 2007 годом, но в 2009 году наблюдается динамика спада на 2,6 % по сравнению с 2008 годом. Данное обстоятельство связано с оптимизацией заработной платы, чтобы не увольнять работников предприятия.

Такую же тенденцию имели за анализируемый период взносы в Пенсионный фонд РФ и единый социальный налог. В 2008 году по сравнению с 2007 годом рост взносов в ПФРФ и ЕСН составил 24 %, в 2009 году снизился на 2,3 % по отношению к 2008 году.

Таким образом, финансовый результат в 2008 году увеличился на 66 % по сравнению с 2007 годом. Но в 2009 году наряду со снижением доходов уменьшился и финансовый результат на 87 % по отношению к финансовому результату 2008 года. Отражает не очень стабильное развитие предприятия, но не смотря на это, среднегодовая стоимость имущества осталась почти такой же как и в 2008 году, не смотря на значительные проблемы в экономике предприятия в целом. Что касается налога на добавленную стоимость каждый год подлежит возмещению из бюджета, так как большая часть продукции поставляется на экспорт. В следствие чего большую долю занимают таможенные платежи и налога налог на прибыль. Можно сделать вывод, налоговая политика на предприятии не до конца продумана, так как при планировании налоговой политики необходимо учитывать все факторы, которые влияли бы на тот или иной налог. Следовательно корректировать налоговую политику предприятия в следствии выявления тех или иных резервов которые смогли бы минимизировать налоговые платежи или же в следствие изменении налогового законодательства, так как в условиях кризиса государство стремиться поддержать отечественного производителя и применить все льготы которые предлагает государство.

Дата: 2019-07-24, просмотров: 322.