Содержание

Введение

1. Теоретические и методологические основы оценки налоговой политики хозяйственной деятельности предприятия

1.1 Понятие налоговой политики предприятия

1.2 Системы налогообложения предприятий

1.3 Методика анализа налоговой нагрузки

2. Оценка налоговой политики на примере ОАО «ТАИФ-НК»

2.1 Общая характеристика финансово-хозяйственной деятельности ОАО «ТАИФ-НК»

2.2 Оценка финансовых показателей деятельности ОАО «ТАИФ-НК»

2.3 Анализ налоговой нагрузки ОАО «ТАИФ-НК»

3. Основные направления совершенствования и оптимизации налогообложения предприятия

3.1 Налоговая политика в условиях кризиса

3.2 Реформирование ЕСН

3.3 Оптимизация налоговой политики ОАО «ТАИФ-НК»

Заключение

Список использованных источников и литературы

Введение

Прошедшие годы реформирования российской налоговой системы оказались напитанными весьма сложными процессами как для страны в целом, так и для отдельно взятых предприятий. Становление принципиально иной модели взаимодействия государства и хозяйствующих субъектов в области налогообложения предопределило обязательность учета налоговой составляющей в общей экономической стратегии организаций. В связи с этим у хозяйствующих субъектов появилась необходимость в формировании индивидуальной налоговой политики.

Однако, несмотря на особую актуальность вопроса исследования процесса разработки налоговой политики организации, в центре большинства научных трудов находятся проблемы, связанные с совершенствованием государственного налогового администрирования, тогда как анализ влияния государственной налоговой политики и формируемой в ее рамках величины налоговой нагрузки на деятельность хозяйствующих субъектов находил место лишь в виде общих выводов, призывавших к повышению активности в области реформирования налоговой системы. При этом, несмотря на то, что во многих работах присутствует упоминание термина «налоговая политика организации», ее содержание остается раскрытым не в полной мере.

Дело в том, что на законодательном уровне налоговая политика организации определяется как выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов или расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика (ст. 11 НК РФ).

Однако такая характеристика налоговой политики организации является, «узкой», так как не отражает в полной мере тот комплекс мероприятий, который подразумевает под собой понятие «политика», сутью которой является установление форм, задач и содержания.

Более того, авторами многочисленных трудов, посвященных вопросам налогообложения, не производится комплексной оценки реакции предприятий на динамику показателя налогового бремени. А ведь наряду с иными факторами, влияющими на процесс формирования налоговой политики организации, величина налоговой нагрузки играет значимую роль в принятии хозяйствующим субъектом решений в области налогообложения.

Проведенный анализ позволит сделать вывод об ограниченности позиции законодательства и некоторых экономистов, сводящих налоговую политику организации в рамки совокупности приемов и методов выбора вариантов налогообложения по тому или иному налогу. Поэтому возникает необходимость рассмотреть налоговую политику организации, формируемой с учетом величины налогового бремени и являющейся результатом совместной работы собственников и работников всех сфер деятельности предприятия, направленной на выработку тактических и стратегических мероприятий в целях достижения необходимого экономически значимого эффекта.

Однако, несмотря на разработанность в частности вопросов формирования налоговой политики на общегосударственном уровне, влияния на данный процесс величины налоговой нагрузки и оптимизации налоговой политики организации для целей налогового учета не уделяется достаточного внимания.

Таким образом, необходимость углубления теоретических изысканий и недостаточная степень разработанности проблемы предопределили выбор темы, цель, задачи и структуру данной работы.

Целью исследования является разработка теоретических основ и практических рекомендаций по совершенствованию процесса формирования эффективной налоговой политики хозяйствующего субъекта.

Для достижения этой цели были поставлены и решались следующие задачи:

¾ раскрыть понятие и содержание налоговой политики организации как элемента общей системы управления предприятием и рассмотреть основы ее формирования;

¾ рассмотреть основные системы налогообложения предприятий;

¾ определить методику анализа налоговой нагрузки предприятия, как одного из факторов, влияющих на налоговую политику предприятия;

¾ провести оценку налоговой политики на примере ОАО «ТАИФ-НК»;

¾ разработать рекомендации по оценке эффективности формируемой налоговой политики организации.

Объектом исследования выступает ОАО «ТАИФ-НК».

Предмет исследования - налоговая политика хозяйствующих субъектов.

Методологической базой исследования стали общенаучные методы и приемы: системный и сравнительный анализ, индуктивный и дедуктивный методы научного познания, позволяющие раскрывать взаимосвязи экономических процессов, методы обобщения, выборки, группировки и графические методы.

Информационной базой явились материалы публикаций в специальных журналах, периодической печати и в сети интернет.

Цель и задачи исследования определили структуру работы, которая включает в себя введение, три раздела, заключение, список использованной литературы и приложения.

В первом разделе «Теоретические и методологические основы оценки налоговой политики хозяйственной деятельности предприятия» рассматривается понятие и содержание налоговой политики организации, виды систем налогообложения и методика анализа налоговой нагрузки.

Второй раздел посвящен вопросам оценки налоговой политики в ОАО «ТАИФ-НК».

В третьем разделе рассмотрены основные пути совершенствования налоговой системы и предложены меры по оптимизации налоговой политики в ОАО «ТАИФ-НК».

В заключении изложены основные выводы и предложения по результатам проведенного исследования.

Реформирование ЕСН

С 1 января 2010 года отменен ЕСН и введены страховые взносы, в соответствии с Федеральным законом № 212 от 24.06.2009 года с 1 января 2010 года. Необходимо изучить каким образом данное законодательство повлияет на налоговую нагрузку предприятия в целом.

Совершенствование законодательных актов в части ЕСН явилось мерой необходимой, так как российская система пенсионного, медицинского и социального страхования пребывает в глубоком кризисе уже несколько лет. Достаточно сказать, что дефицит бюджета того же Пенсионного фонда ежегодно составляет несколько десятков миллиардов рублей. Немногим лучше в других внебюджетных фондах. Например, по итогам 2008 года расходы Федерального фонда обязательного медицинского страхования превысили доходы на 6 миллиардов рублей. Более благополучна ситуация в Фонде социального страхования. Однако и в нем начиная с 2007 года наблюдается устойчивый дефицит средств. И дело не в том, что покрывать эти дыры вынужден федеральный бюджет. А в том, что нарушается главный принцип всей системы социальной защиты - его страховая сущность. А значит, делает эту систему весьма неустойчивой в условиях кризиса. Повышение пенсий обеспечивается за счет госбюджета - то есть за счет сбора всех видов доходов бюджета [35, с. 2].

Простым повышением зарплатных налогов ситуацию с низкими пенсиями все равно не решить. По всей видимости, государству придется в очередной раз начинать реформу социальной сферы. Сделать это в условиях кризиса будет непросто. Но зато именно он может стать мотивацией для правительства к переходу от простых латаний социальных дыр к исправлению ранее допущенных в ходе пенсионной реформы и реформы социального страхования ошибок.

С начала 2010 года вступил в силу Федеральный закон «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования», ( принятый для реализации очередного этапа совершенствования пенсионной системы РФ.

Основные положения данного закона:

Налогоплательщики:

– лица, производящие выплаты и иные вознаграждения физическим лицам (организации, индивидуальные предприниматели, а также физические лица, не признаваемые индивидуальными предпринимателями);

– плательщики страховых взносов, не производящие выплаты и вознаграждения физическим лицам (индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой).

Объект налогообложения:

– Для организаций и предпринимателей — это выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг, а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки.

– Для физических лиц — это выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг, выплачиваемые плательщиками страховых взносов в пользу физических лиц.

Не относятся к объекту обложения страховыми взносами выплаты и вознаграждения, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), и договоров, связанных с передачей в пользование имущества (имущественных прав), за исключением договоров авторского заказа, договоров об отчуждении исключительного права на произведения науки, литературы.

Налоговая база:

База для начисления взносов для организаций определяется как сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц.

База для начисления страховых взносов в отношении каждого физического лица устанавливается в сумме, не превышающей 415 тыс. рублей нарастающим итогом с начала расчетного периода. С выплат, превышающих 415 тыс. рублей, страховые взносы не взимаются. Предельная величина базы для начисления страховых взносов подлежит ежегодной индексации. Размер индексации должен определяться правительством России. Норма вступит в силу 1 января 2011 года.

Не включена в перечень выплат, не подлежащих обложению страховыми взносами, компенсация заисключением неиспользованный отпуск. А для некоторых выплат, включенных в перечень, предусмотрены ограничения: так, в частности, выплата единовременной материальной помощи работникам (родителям, усыновителям, опекунам) при рождении (усыновлении) ребенка должна производиться в течение первого года после рождения (усыновления) ребенка.

Налоговым периодом признается календарный год. Отчетными периодами являются первый квартал, полугодие, девять месяцев календарного года, календарный год.

Налоговые ставки:

С 1 января 2010 года тарифов страховые взносы устанавливаются в государственные внебюджетные фонды в размере действующей ставки ЕСН - 26 %. Так, размер взноса в Пенсионный фонд РФ составит 20 %, в Фонд социального страхования - 2,9 % и Фонды обязательного медицинского страхования - 3,1 %.

Однако с 1 января 2011 года страховые взносы будут повышены: в ПФРФ - до 26 %, в ФОМС - до 5,1 %. Взнос в ФСС останется в размере 2,9 %. Таким образом, общая ставка по страховым взносам возрастет до 34 %.

Для работодателей база для начисления страховых взносов на каждое физическое лицо устанавливается в сумме, не превышающей 415 тыс. рублей нарастающим итогом с начала расчетного периода. С сумм выплат, превышающих 415 тыс. рублей, страховые взносы взиматься не будут. Данную предельную величину предлагается ежегодно индексировать в соответствии с ростом средней заработной платы.

Действующие льготы по уплате ЕСН не будут распространяться на страховые взносы.

Но они будут сохраняться в 2010 году для сельхозпроизводителей (тарифы страховых взносов в ПФРФ, ФСС и ФОМС сохраняются в размере действующих ставок ЕСН), организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны (устанавливаются только страховые взносы в ПФРФ в размере 14 %), уплачивающих единый сельскохозяйственный налог (только взносы в ПФРФ в размере 10,3 %), применяющих упрощенную систему налогообложения, а также уплачивающих единый налог на вмененный доход для отдельных видов деятельности (только взносы в ПФРФ в размере 14 %), плательщиков страховых взносов, использующих труд инвалидов (только взносы в ПФРФ в размере 14 %).

Кроме того, для части этих категорий плательщиков предусматривается постепенное повышение тарифов страховых взносов в течение 2011-2014 годов: в ПФРФ в 2011-2011 годах - до 16 %, в 2013-2014 годах - до 21 %; в ФСС - до 1,9 % и 2,4 %; в ФФОМС - до 1,1 % и 1,6 %; в ТФОМС - до 1,2 % и 2,1 % соответственно. Предусматривается также компенсация выпадающих в 2011-2014 годах доходов бюджетов внебюджетных фондов в связи с установлением пониженных тарифов страховых взносов за счет трансфертов из федерального бюджета. В 2010 году такая компенсация предусматривается только в отношении бюджета ПФР. Приведем тарифы на следующие периоды в таблице 9 для предприятий общей системы налогообложения и спецрежимах.

Таблица 9 – Размеры тарифов страховых взносов на 2009 – 2015 гг.

| Фонд | Организация | 2009-2010, % | 2011-2012,% | 2013-2014,% | 2015,% |

|

ПФР | на обычной системе налогообложения | 20 | 26 | 26 | |

| на спецрежимах | 14 | 16 | 21 | ||

|

ФСС | на обычной системе налогообложения | 2,9 | 2,9 | ||

| на спецрежимах | - | 1,9 | 2,4 | ||

|

ФФОМС | на обычной системе налогообложения | 1,1 | 2,1 | 2,1 | |

| на спецрежимах | - | 1,1 | 1,6 | ||

|

ТФОМС | на обычной системе налогообложения | 2 | 3 | 3 | |

| на спецрежимах | - | 1,2 | 2,1 | ||

|

Итого | на обычной системе налогообложения | 26 | 34 | 34 | |

| на спецрежимах | 14 | 20,2 | 27,1 | ||

Из таблицы видно, что Федеральный закон № 212-ФЗ направлен на пополнение средств ПФРФ и ФОМС [17, с.88].

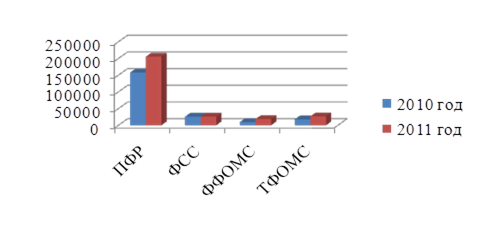

Проанализируем выплаты ОАО «ТАИФ-НК» до 2015 года, учитывая что средний фонд заработной платы и численность работников будет оставаться такой как в 2009 году, приведем все данные в таблице 10.

Таблица 10 – Сумма выплат страховых взносов ОАО «ТАИФ-НК» на 2009-2015 гг.

| Фонд | 2009-2010, тыс. руб. | 2011-2012., тыс. руб. | 2013-2014., тыс. руб. | 2015, тыс. руб. |

| ПФР | 158175 | 205628 | 205628 | 205628 |

| ФСС | 26093 | 26093 | 26093 | 26093 |

| ФФОМС | 9897 | 18895 | 18895 | 18895 |

| ТФОМС | 17995 | 26993 | 26993 | 26993 |

| Итого | 212160 | 277609 | 277609 | 277609 |

Полученные данные отобразим графически (рисунок 11).

Как видно из приведенных данных в 2010 году налоговые платежи в части ЕСН, то есть страховых взносов даже уменьшаться на 10 % по сравнению с 2009 годом. Данное понижение связано с тем что в Пенсионный Фонд база для начисления страховых взносов на каждое физическое лицо устанавливается в сумме, не превышающей 415 тыс. рублей нарастающим итогом с начала расчетного периода. С сумм выплат, превышающих 415 тыс. рублей, страховые взносы не взимаются. А в 2011 году по сравнению с 2010 годом возрастут на 30,8 %. Очевидно, что это, наряду с кризисными явлениями в экономике, вынудит предприятие искать способы компенсировать возрастающие налоговые платежи. А в следствии возрастании налоговых платежей увеличению налоговой нагрузки.

Рисунок 11 – Динамика суммы выплат страховых взносов ОАО «ТАИФ-НК»

К недостаткам данного закона можно отнести:

а) С 2010 года будет отменена регрессивная шкала ставок, и с 2011 года повышаются тарифы страховых взносов по сравнению со ставками ЕСН с 26 % до 34 %. С 2011 года предприятия на упрощенной системе налогообложения, плательщики единого налога на вменённый доход, резиденты технико-внедренческой особой экономической зоны и общественные организации инвалидов начнут платить взносы в ФСС и ФОМС. Для организаций, применяющих спецрежимы, начиная с 2011 года увеличатся ставки зарплатных налогов с 14 % до 24 %, почти в два раза. С 2015 года тарифы страховых взносов для всех категорий страхователей будут одинаковыми и общая их ставка составит 34 %.

б) С 2010 года существенно увеличится налоговая база по страховым взносам. Выплаты в пользу сотрудников, учитываемые в составе затрат по налогу на прибыль, осуществленные за счет собственных средств организации, будут облагаться взносами, если эти выплаты не включены в состав необлагаемых по Закону № 212-ФЗ. Ввиду такого явного двойного налогообложения социальных выплат (неучет затрат в налоговом учете по налогу на прибыль и начисление зарплатных налогов), большинство налогоплательщиков будут вынуждены сократить, либо полностью отменить социальные пакеты для сотрудников.

в) Предприниматели, главы крестьянских хозяйств, нотариусы, адвокаты будут уплачивать фиксированные платежи за себя не только в ПФРФ, но и в ФОМС.

г) Взносы не будут считаться уплаченными, если в платежке указан неверный код бюджетной классификации, соответственно, пеней в такой ситуации не избежать. Отметим, что сейчас ошибка в коде бюджетной классификации по ЕСН фактически не влечет начисления пеней. Кроме того, станет невозможен зачет взносов, излишне уплаченных в один внебюджетный фонд, в счет погашения недоимки, подлежащей уплате в другой внебюджетный фонд, в рамках ЕСН это было возможно.

д) Дополнительно в ПФРФ и ФСС нужно будет письменно сообщать о закрытии и открытии расчетных счетов, о создании и закрытии обособленных подразделений, а также о реорганизации и ликвидации предприятия.

е) За 2010 год сведения по персонифицированному учету придется представлять в ПФРФ дважды: за полугодие 2010 год — до 1 августа, за 2010 год — до 1 февраля 2011 год. Начиная с 2011 года, эти сведения нужно будет представлять уже ежеквартально.

ж) С 2010 года все, у кого среднесписочная численность работников и иных физических лиц, получивших выплаты и иные вознаграждения, облагаемые страховыми взносами, за предшествующий год составит более 100 человек, а с 2011 года — более 50 человек, будут обязаны подавать отчетность в ПФРФ и ФСС в электронной форме с электронной цифровой подписью.

К достоинствам отмены ЕСН относятся:

а) Объем отчетности для работодателей на общем режиме налогообложения уменьшится, а штрафы за ее непредставление изменятся.

б) В перечень не облагаемых взносами сумм добавятся следующие выплаты:

1) суммы пенсионных взносов по договорам негосударственного пенсионного обеспечения работника. Таким образом, снимется давний спор о необходимости уплаты ЕСН с этих сумм;

2) платежи по договорам на оказание медицинских услуг работникам, заключаемым на срок не менее года с медучреждениями, имеющими лицензии.

в) Спецрежимники смогут на сумму страховых взносов:

1) предприятия применяющие упрощенную систему налогообложения с объектом налогообложения «доходы минус расходы» и плательщики единого сельско-хозяйственного налога — увеличить расходы при расчете налоговой базы;

2) предприятия применяющие упрощенную систему налогообложения с объектом налогообложения «доходы» и плательщики единого налога на вменённый доход — уменьшить налог, уплачиваемый в связи с применением спецрежима, на все 34 % страховых взносов. Причем сохранится и ограничение — налог не может быть уменьшен более чем на 50 %;

г) предприятия применяющие упрощенную систему налогообложения на патенте — уменьшить стоимость патента не более чем на 2/3 его стоимости.

д) ПФРФ и ФСС не смогут в отличие от налоговых органов блокировать расчетные счета страхователей.

Заключение

Завершая изучение данной темы можно сделать следующие выводы.

Налоговая политика представляет собой совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов.

Система налогового планирования как из способ управления налогами включает в себя анализ сложившегося уровня налоговой нагрузки и выявление возможные перспективы снижения налоговой нагрузки. Снижение налоговой нагрузки оказывает прямое влияние на увеличение прибыли и финансовых ресурсов налогоплательщика.

Налоговая нагрузка представляет собой долю изъятия части дохода экономического субъекта в бюджетную систему и внебюджетные фонды в форме налогов и сборов, а также иных платежей налогового характера.

Применяемый предприятием налоговый режим во многом обуславливает налоговую нагрузку на предприятии.

Традиционно выделяют общий и специальный налоговые режимы. При этом специальные налоговые режимы применяются только в случае и в порядке, установленных Налоговым кодексом РФ и иными актами законодательства о налогах и сборах.

К специальным налоговым режимам относятся (п. 2 ст. 18 НК РФ):

¾ система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственной налог);

¾ упрощенная система налогообложения;

¾ система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

¾ система налогообложения при выполнении соглашений о разделе продукции.

Методика расчета налоговой нагрузки налогоплательщика включает в себя количественную и качественную оценку влияния законодательно установленных обязательных платежей на финансовое состояние предприятия. При этом необходимо учитывать налоговый статус, режим налогообложения, наличие или отсутствие льгот по налогам, в том числе по НДС.

Анализ основных финансовых показателей деятельности ОАО «Таиф-НК» позволил выявить их резкое снижение в 2009 году.

Расходы в 2008 году выросли на 19774086 тыс. рублей по сравнению с 2007 года, в 2009 году сократились на 4323470 тыс. рублей. А доходы от реализации продукции увеличились в 2008 году на 24528220 тыс. рублей, а в 2009 году – снизились на 14754354 тыс. рублей. Данное обстоятельство связано с тем, что в 2009 году было реализовано продукции намного меньше, чем в прошлом отчетном периоде. Конечно же, не маловажную роль сыграл и мировой финансовый кризис.

В 2009 году, наряду со снижением доходов, уменьшился и финансовый результат на 87% по отношению к финансовому результату 2008 года. Изменение финансового результата на протяжении всего отчетного периода свидетельствует о нестабильности развития предприятия.

Также в 2009 году произошло резкое снижение чистой прибыли предприятия на 4654908 тыс. рублей по сравнению с 2008 годом.

Среднегодовая стоимость имущества в 2008 год возросла на 31%, что должно обязательно повлечь за собой увеличение налога на имущества. В 2009 году - уменьшилась на 0,18 %.

Анализ структуры совокупных налоговых платежей за 2007 – 2009 гг. показал, что в 2008 году они имеют тенденцию к росту, а в 2009 году - к уменьшению.

Большая доля реализации нефтепродуктов на экспорт и ввод в эксплуатацию основных средств обусловило то, что НДС предприятия предъявляется к возмещению из бюджета РФ.

Налог на прибыль увеличивался в 2008 году на 80 % по сравнению 2007 годом, в 2009 году на 1,6 %. Данная тенденция к росту связана с увеличением полученной прибыли, даже не смотря на тяжелое состояние экономики в целом. Увеличение фонда основных средств повлиял на увеличение налога на имущество предприятия (в 2008 году – на 31%, в 2009 год – меньше на 0,18%).

Изменения в налоговых платежах по налогам на доходы физическим лиц, взносам в Пенсионный фонд РФ и единому социальному налогу связано с сокращением заработной платы работников предприятия – это была вынужденная мера руководства предприятия в условиях финансового кризиса и сложного финансового положения предприятия.

Совокупная налоговая нагрузка в 2008 году по сравнению с 2007 годом снизилась на 1,41%, и возросла в 2009 году по сравнению с 2008 годом на 2,16 %. Учитывая, что темп роста налоговых платежей снизился за 2007/2008 гг. на 6 %, и увеличилась за 2008/2009 гг. на 10% можно сделать вывод о том, что причиной увеличения налоговой нагрузки в 2009 году стало неправильное распределение налоговой нагрузки.

Анализ структуры налоговой нагрузки показал, что наибольший вес имеют таможенные платежи. Также значимыми для предприятия являются НДС (он предъявляется к возврату) и налог на прибыль организации.

Следует отметить, что в связи с кризисными явлениями в экономике, в настоящее время на федеральном уровне принимаются различные меры, направленные на стабилизацию экономической ситуации и модернизацию системы налогообложения. Уже не один год ведется речь о возможности отмены НДС, снижена ставка налога на прибыль, установлен новый порядок исчисления ЕСН.

Кроме того, в рамках налоговой оптимизации предприятия возможно проведение следующих мероприятий:

¾ Проведение аттестаций рабочих мест с включением приобретения спецодежды в состав материальных расходов.

¾ Заключение договора на медицинское страхование всех работников.

¾ Искусственно увеличить валовые расходы включением в них расходов на оплату услуг, фактически не предоставлявшихся, в том числе затрат на маркетинговые исследования, проводимые сторонними организациями.

¾ Проанализировать оптимизацию налогов с помощью сроков уплаты.

Предложенные меры позволят снизить налоговую нагрузку предприятия, что окажет положительное влияние на финансовое состояние предприятия.

Содержание

Введение

1. Теоретические и методологические основы оценки налоговой политики хозяйственной деятельности предприятия

1.1 Понятие налоговой политики предприятия

1.2 Системы налогообложения предприятий

1.3 Методика анализа налоговой нагрузки

2. Оценка налоговой политики на примере ОАО «ТАИФ-НК»

2.1 Общая характеристика финансово-хозяйственной деятельности ОАО «ТАИФ-НК»

2.2 Оценка финансовых показателей деятельности ОАО «ТАИФ-НК»

2.3 Анализ налоговой нагрузки ОАО «ТАИФ-НК»

3. Основные направления совершенствования и оптимизации налогообложения предприятия

3.1 Налоговая политика в условиях кризиса

3.2 Реформирование ЕСН

3.3 Оптимизация налоговой политики ОАО «ТАИФ-НК»

Заключение

Список использованных источников и литературы

Введение

Прошедшие годы реформирования российской налоговой системы оказались напитанными весьма сложными процессами как для страны в целом, так и для отдельно взятых предприятий. Становление принципиально иной модели взаимодействия государства и хозяйствующих субъектов в области налогообложения предопределило обязательность учета налоговой составляющей в общей экономической стратегии организаций. В связи с этим у хозяйствующих субъектов появилась необходимость в формировании индивидуальной налоговой политики.

Однако, несмотря на особую актуальность вопроса исследования процесса разработки налоговой политики организации, в центре большинства научных трудов находятся проблемы, связанные с совершенствованием государственного налогового администрирования, тогда как анализ влияния государственной налоговой политики и формируемой в ее рамках величины налоговой нагрузки на деятельность хозяйствующих субъектов находил место лишь в виде общих выводов, призывавших к повышению активности в области реформирования налоговой системы. При этом, несмотря на то, что во многих работах присутствует упоминание термина «налоговая политика организации», ее содержание остается раскрытым не в полной мере.

Дело в том, что на законодательном уровне налоговая политика организации определяется как выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов или расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика (ст. 11 НК РФ).

Однако такая характеристика налоговой политики организации является, «узкой», так как не отражает в полной мере тот комплекс мероприятий, который подразумевает под собой понятие «политика», сутью которой является установление форм, задач и содержания.

Более того, авторами многочисленных трудов, посвященных вопросам налогообложения, не производится комплексной оценки реакции предприятий на динамику показателя налогового бремени. А ведь наряду с иными факторами, влияющими на процесс формирования налоговой политики организации, величина налоговой нагрузки играет значимую роль в принятии хозяйствующим субъектом решений в области налогообложения.

Проведенный анализ позволит сделать вывод об ограниченности позиции законодательства и некоторых экономистов, сводящих налоговую политику организации в рамки совокупности приемов и методов выбора вариантов налогообложения по тому или иному налогу. Поэтому возникает необходимость рассмотреть налоговую политику организации, формируемой с учетом величины налогового бремени и являющейся результатом совместной работы собственников и работников всех сфер деятельности предприятия, направленной на выработку тактических и стратегических мероприятий в целях достижения необходимого экономически значимого эффекта.

Однако, несмотря на разработанность в частности вопросов формирования налоговой политики на общегосударственном уровне, влияния на данный процесс величины налоговой нагрузки и оптимизации налоговой политики организации для целей налогового учета не уделяется достаточного внимания.

Таким образом, необходимость углубления теоретических изысканий и недостаточная степень разработанности проблемы предопределили выбор темы, цель, задачи и структуру данной работы.

Целью исследования является разработка теоретических основ и практических рекомендаций по совершенствованию процесса формирования эффективной налоговой политики хозяйствующего субъекта.

Для достижения этой цели были поставлены и решались следующие задачи:

¾ раскрыть понятие и содержание налоговой политики организации как элемента общей системы управления предприятием и рассмотреть основы ее формирования;

¾ рассмотреть основные системы налогообложения предприятий;

¾ определить методику анализа налоговой нагрузки предприятия, как одного из факторов, влияющих на налоговую политику предприятия;

¾ провести оценку налоговой политики на примере ОАО «ТАИФ-НК»;

¾ разработать рекомендации по оценке эффективности формируемой налоговой политики организации.

Объектом исследования выступает ОАО «ТАИФ-НК».

Предмет исследования - налоговая политика хозяйствующих субъектов.

Методологической базой исследования стали общенаучные методы и приемы: системный и сравнительный анализ, индуктивный и дедуктивный методы научного познания, позволяющие раскрывать взаимосвязи экономических процессов, методы обобщения, выборки, группировки и графические методы.

Информационной базой явились материалы публикаций в специальных журналах, периодической печати и в сети интернет.

Цель и задачи исследования определили структуру работы, которая включает в себя введение, три раздела, заключение, список использованной литературы и приложения.

В первом разделе «Теоретические и методологические основы оценки налоговой политики хозяйственной деятельности предприятия» рассматривается понятие и содержание налоговой политики организации, виды систем налогообложения и методика анализа налоговой нагрузки.

Второй раздел посвящен вопросам оценки налоговой политики в ОАО «ТАИФ-НК».

В третьем разделе рассмотрены основные пути совершенствования налоговой системы и предложены меры по оптимизации налоговой политики в ОАО «ТАИФ-НК».

В заключении изложены основные выводы и предложения по результатам проведенного исследования.

Теоретические и методологические основы оценки налоговой политики хозяйственной деятельности предприятия

Дата: 2019-07-24, просмотров: 349.