Конкурентоспособность продукции - решающий фактор его коммерческого успеха на развитом конкурентном рынке. Это многоаспектное понятие, означающее соответствие товара условиям рынка, конкретным требованиям потребителей не только по своим качественным, техническим, экономическим, эстетическим характеристикам, но и по коммерческим и иным условиям его реализации (цена, сроки поставки, каналы сбыта, сервис, реклама). Более того, важной составной частью конкурентоспособности продукции является уровень затрат потребителя за время эксплуатации. Иначе говоря, под конкурентоспособностью понимается комплекс потребительских и стоимостных (ценовых) характеристик продукции, определяющих его успех на рынке, т.е. преимущество именно этой продукции над другими в условиях широкого предложения конкурирующих товаров аналогов. И поскольку за товарами стоят их изготовители, то можно с полным основанием говорить о конкурентоспособности соответствующих предприятий, объединений, фирм, равно как и стран, в которых они базируются. Любая продукция, находящийся на рынке, фактически проходит там проверку на степень удовлетворения общественных потребностей: каждый покупатель приобретает ту продукцию, которая максимально удовлетворяет его личные потребности, а вся совокупность покупателей ту продукцию, которая наиболее полно соответствует общественным потребностям, нежели конкурирующая с ним продукция.

Поэтому конкурентоспособность (т.е. возможность коммерчески выгодного сбыта на конкурентном рынке) продукции можно определить, только сравнивая продукцию конкурентов между собой. Иными словами, конкурентоспособность понятие относительное, чётко привязанное к конкретному рынку и времени продажи. И поскольку у каждого покупателя имеется свой индивидуальный критерий оценки удовлетворения собственных потребностей, конкурентоспособность приобретает ещё и индивидуальный оттенок [48. С. 55-56].

Наконец, конкурентоспособность определяется только теми свойствами, которые представляют заметный интерес для покупателя (и, естественно, гарантируют удовлетворение данной потребности). Все характеристики изделия, выходящие за рамки этих интересов, рассматриваются при оценки конкурентоспособности как не имеющие к ней отношения в данных конкретных условиях. Превышение норм, стандартов и правил (если только оно не вызвано предстоящим повышением государственных и иных требований) не только не улучшает конкурентоспособность изделия, но, напротив, нередко снижает её, поскольку ведёт к росту цены, не увеличивая с точки зрения покупателя потребительской ценности, в силу чего представляется ему бесполезным. Изучение конкурентоспособности продукции должно вестись непрерывно и систематически, в тесной привязке к фазам его жизненного цикла, чтобы своевременно улавливать момент начала снижения показателя конкурентоспособности и принять соответствующие решения (например, снять изделие с производства, модернизировать его, перевести на другой сектор рынка). При этом исходя из того, что выпуск предприятием нового продукта прежде чем старый исчерпал возможности поддержания своей конкурентоспособности, обычно экономически нецелесообразен.

Вместе с тем любая продукция после выхода на рынок начинает постепенно расходовать свой потенциал конкурентоспособности. Такой процесс можно замедлить и даже временно задержать, но остановить невозможно. Поэтому новое изделие проектируется по графику, обеспечивающему его выход на рынок к моменту значительной потери конкурентоспособности прежним изделием. Иначе говоря, конкурентоспособность новой продукции должна быть опережающей и достаточно долговременной.

Обеспечение конкурентоспособности продукции на требуемом уровне предполагает необходимость её количественной оценки. Без такой оценки конкурентоспособности все предусматриваемые предприятием меры по поддержанию продукции (товара, услуги) на должном уровне останутся благим пожеланием. Отправной момент оценки конкурентоспособности любой продукции формирование цели исследования [12. С. 118].

Анализ конкурентоспособности начинается с оценки нормативных параметров. Если хотя бы один из них не соответствует уровню, который предписан действующими нормами и стандартами, то дальнейшая оценка конкурентоспособности продукции нецелесообразна, независимо от результата сравнения по другим параметрам. В то же время, превышение норм и стандартов и законодательства не может рассматриваться как преимущество продукции, поскольку с точки зрения потребителя оно часто является бесполезным и потребительской стоимости не увеличивает. Исключения могут составить случаи, когда покупатель заинтересован в некотором превышении действующих норм и стандартов в расчете на ужесточение их в будущем.

Если необходимо определить положение данной продукции на ряду аналогичных, то достаточно провести их прямое сравнение по главным параметрам. При исследовании, ориентированном на оценку перспектив сбыта товара на конкретном рынке, анализ предполагает использование информации, включающей сведения об изделиях, которые выйдут на рынок, динамику спроса, предполагаемые изменения в соответствующем законодательстве и др. Однако, независимо от целей исследования, основой для оценки конкурентоспособности является изучение рыночных условий. После выбора продуктов (товаров, услуг), по которым будет проводиться анализ, на основе изучения рынка и требований покупателей определяется номенклатура параметров участвующих в оценке. При анализе должны использоваться те же категории, которыми оперирует потребитель, выбирая продукцию. По группам параметров (технических и экономических) проводятся сравнения для выяснения, насколько параметры близки к соответствующему параметру потребности.

Номенклатура параметров, используемых при оценке конкурентоспособности, включает две обобщающие группы:

- параметров качества (технических);

- экономических параметров.

К группе технических относятся параметры потребности, которые характеризуют содержание этой потребности и условия ее удовлетворения. К ним относятся:

- параметры назначения;

- эргономические параметры;

- эстетические параметры;

- нормативные параметры.

К группе экономических параметров относятся полные затраты потребителя (цена потребления) по приобретению и потреблению продукции, а также условиями ее приобретения и использования на конкретном рынке. Полные затраты потребителя в общем случае включают единовременные и текущие затраты

Окончательное решение по выбору номенклатуры параметров, используемых при оценке конкурентоспособности продукции, принимается экспертной комиссией с учетом конкретных условий использования этой продукции и целей оценки [22. С. 303].

Среди наиболее часто используемых методов оценки конкурентоспособности продукции является метод расчета единичных и групповых показателей. В основе данного – традиционного метода лежит расчет единичных и групповых показателей, на базе которых определяется интегральный показатель конкурентоспособности. Рассмотрим его более подробно [9. С. 234].

На первом этапе выбирается база сравнения. В качестве базы для сравнения может служить лучший из уже существующих на целевом рынке или в мире товаров-конкурентов, или более совершенный образец, появление которого ожидается в ближайшем будущем, или некоторый абстрактный эталон. Если разбить товары на три группы, а именно:

- имеющие аналоги и уже выведенные на рынок;

- имеющие аналоги и находящиеся на стадии разработки;

- не имеющие аналогов,

то получаем, что первый вариант базы сравнения лучше использовать для первой группы, второй — для группы 2, третий — для группы 3.

На втором этапе выделяются наиболее значимые для потребителя критерии. Они делятся на две группы: потребительские и экономические. Первые включают в себя качественные характеристики товара (производительность, габариты, экологическая безопасность, надежность и т.д.), вторые - цену товара, затраты на транспортировку, монтаж и эксплуатацию, что в целом составляет цену потребления. Значение критерия у базисной модели обозначим РБ, а у сравниваемого образца - Рi.

На третьем этапе по каждому критерию рассчитывается единичный показатель конкурентоспособности (qi).

qi =  (4)

(4)

На четвертом этапе внутри каждой группы критериев производят ранжирование показателей по степени их значимости для потребителя и в соответствии с этим присваивают им вес: ani - для потребительских и аэi- для экономических показателей. Причем

(5)

(5)

где n и m — количество потребительских и экономических параметров соответственно.

На пятом этапе проводится расчет группового показателя как сводного параметрического индекса конкурентоспособности:

(6)

(6)

где Qn и Qэ - сводные параметрические индексы конкурентоспособности по потребительским и экономическим свойствам соответственно.

На шестом этапе рассчитывается интегральный показатель конкурентоспособности (К):

(7)

(7)

В результате оценки конкурентоспособности продукции могут быть приняты следующие решения:

- изменение состава, структуры применяемых материалов (сырья, полуфабрикатов), комплектующих изделий или конструкции продукции;

- изменение порядка проектирования продукции;

- изменение технологии изготовления продукции, методов испытаний, системы контроля качества изготовления, хранения, упаковки, транспортировки, монтажа;

- изменение цен на продукцию, цен на услуги, по обслуживанию и ремонту, цен на запасные части;

- изменение порядка реализации продукции на рынке;

- изменение структуры и размера инвестиций в разработку, производство и сбыт продукции;

- изменение структуры и объемов кооперационных поставок при производстве продукции и цен на комплектующие изделия и состава выбранных поставщиков;

- изменение системы стимулирования поставщиков;

- изменение структуры импорта и видов импортируемой продукции [3. С. 167].

Принципы и методы оценки конкурентоспособности могут быть использованы для обоснования принимаемых решений при:

- комплексном изучении рынка и выборе направлений коммерческой деятельности предприятия;

- разработке мероприятий по повышению конкурентоспособности продукции;

- оценки перспектив продажи конкретных изделий и формирования структуры продаж;

- разработке предложений по развитию производственного потенциала предприятия;

- контроле качества продукции;

- установлении цен на продукцию;

- отборе продукции при покупке через тендеры и торги;

- аттестации продукции;

- подготовке технических заданий по созданию новых образцов продукции;

- решении вопроса о включении в экспортную программу и снятии продукции с экспорта, либо ее модернизации;

- подготовка информации для рекламы продукции;

- разработке мероприятий по стимулированию разработчиков и поставщиков [40. С. 315].

Исходя из вышесказанного, следует, что конкурентоспособность продукции - это ее оценка потребителем. Свойство его зависит не только от самого продукта, но в значительной мере от продуктов – конкурентов. При анализе конкурентоспособности продукции необходимо выбрать атрибуты (свойства), на основе изучения которых проводится сравнение. К факторам конкурентоспособности можно отнести: качество продукции и его соответствие спросу; экологическую чистоту; себестоимость и цену; дизайн и рекламные мероприятия; формы продвижения продукции. Конкурентоспособность продукции может быть определена в стоимостных показателях в виде отношения занимаемых долей рынка, а также вероятности покупки продукции. Фактор конкуренции носит принудительный характер, заставляя производителя под угрозой вытеснения с рынка непрестанно заниматься системой качества, а рынок объективно и строго оценивает результаты их деятельности.

Поэтому рыночные отношения диктуют предприятию четкие ориентиры в конкурентной борьбе: максимальное удовлетворение требований потребителя и эффективность производственно-экономической деятельности.

2. Современное состояние управления конкурентоспособностью продукции ООО "Мясокомбинат "Бугульминский"

2.1 Общая характеристика ООО "Мясокомбинат Бугульминский"

Общество с ограниченной ответственностью "Мясокомбинат "Бугульминский" осуществляет свою деятельность в соответствии с Положением, Уставом общества, решениями Совета директоров, а также приказами и распоряжениями Председателя правления – генерального директора. Общество является юридическим лицом, имеет отдельный баланс, фирменное наименование, зарегистрированный фирменный знак, печать со своим наименованием, бланки и штампы, расчетные счета в учреждениях банка. Юридический адрес Общества: 423200, Республика Татарстан, г. Бугульма, ул. Залакова, 7.

Целью общества является выполнение Обществом заданий на удовлетворение общественных потребностей и получение прибыли от осуществляемой предпринимательской деятельности.

Общество должно обеспечить эффективную и устойчивую работу, динамичное экономическое, социальное развитие и рост благосостояния членов Общества и лиц, состоящих в контрактных отношениях с Обществом.

Предметом деятельности Общества является:

- производство мяса и мясопродуктов;

- оптовая торговля живыми животными;

- оптовая торговля мясом, включая субпродукты;

- розничная торговля мясом и консервами из мяса;

- разведение свиней;

- производство, переработка, реализация сельскохозяйственной продукции и товаров;

- разработка и внедрение информационных услуг;

- торговля продовольственными и непродовольственными товарами (оптовая и розничная), комиссионная торговля, торгово-закупочная и торгово-посредническая деятельность;

- оказание маркетинговых, лизинговых представительских, дилерских и других услуг населению и юридическим лицам по всем видам хозяйственных договоров;

- реализация сельскохозяйственной техники, автотехники, легковых автомобилей;

-оказание населению услуг в сфере общественного питания, культурного отдыха;

- внешнеэкономическая деятельность, определяемая экспортом собственной продукции (работ, услуг) и импортом продукции (работ, услуг), как для собственных производственных и социальных нужд, так и для насыщения рынка товарами и услугами. Может организовать и участвовать во всех видах внешнеэкономической деятельности российских и зарубежных предприятий, фирм и организаций, в том числе коммерческой, агентской, консультационной и маркетинговой деятельности.

Общество самостоятельно осуществляет свою хозяйственную деятельность на принципах хозяйственного расчета, самофинансирования и самоокупаемости, несет ответственность за результаты своей деятельности, за выполнение взятых на себя обязательств перед партнерами по заключенным договорам, перед госбюджетом и банками согласно действующему законодательству.

Общество самостоятельно планирует свою деятельность и определяет перспективы развития исходя из спроса на производимую продукцию, работы, услуги и необходимости обеспечения производственного и социального развития Общества.

Общество реализует свою продукцию, работы, услуги, отходы производства по ценам и тарифам, устанавливаемым самостоятельно или договорной основе.

Общество для осуществления Уставных задач вправе создавать производственные отделы и другие подразделения, необходимые для хозяйственной деятельности.

Финансовые ресурсы Общества формируются за счет выручки от реализации продукции (работ, услуг), средств, полученных от продажи ценных бумаг, спонсорских и других средств.

Из выручки от реализации продукции и вне реализационных поступлений Общества, возмещаются материальные и приравненные к ним затраты, расходы на оплату труда, вносятся налоги и иные платежи в бюджет, уплачиваются проценты по кредитам и кредиты. Остающаяся прибыль поступает в полное распоряжение Общества. Общество самостоятельно определяет направления использования этой прибыли.

Согласно действующему законодательству Общество формирует:

- фонд производственного развития;

- фонд социального развития;

- резервный фонд (в размере 15% от Уставного капитала);

- фонд отчислений Участнику Общества.

Резервный фонд создается в размере, определяемом решениями высшего органа управления Общества, но не менее 15% от размера Уставного капитала. Формирование капитала фонда осуществляется путем ежегодных отчислений, но не менее 5% от чистой прибыли до достижения фондом предусмотренных размеров. После прекращения формирования резервного фонда указанные отчисления от чистой прибыли направляются в другие фонды.

Оплата труда работникам Общества осуществляется в соответствии со штатным расписанием за счет средств фонда оплаты труда.

В фонд отчислений Участнику по итогам работы за определенный период по решению общего собрания Участников направляется часть чистой прибыли. Размер отчислений за счет средств фонда оплаты труда [3. Пункт 14].

Документы бухгалтерской и иной отчетности составляются применительно к правилам ведения отчетности, установленным действующим законодательством и инструкциями соответствующих органов.

ООО "Мясокомбинат "Бугульминский"" имеет на своем балансе ряд магазинов, реализующих продукцию собственного производства. Говоря о характеристике предприятия необходимо учитывать и его имущественное положение. В таблице 1 представлены основные технико-экономические показатели деятельности по данным за 2006-2008гг.

Таблица 1 Технико-экономические показатели ООО "Мясокомбинат Бугульминский" за 2006-2008гг.

| Показатели | 2006 г. | 2007 г. | 2008 г. | Абсолютное отклонение, тыс. руб. | Относительное отклонение, % | |||||

| тыс. руб. | доля, % | тыс. руб. | доля % | тыс. руб. | доля, % | 2007/ | 2008/ | 2007/ | 2008/ | |

| 2006гг | 2007 гг. | 2006 гг. | 2007гг. | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Актив |

|

|

|

|

|

|

|

|

|

|

| Внеоборотные активы | 20671 | 67,09 | 26295 | 37,9 | 27787 | 35,65 | 5624 | 1492 | 27,21 | 5,67 |

| Оборотные активы | 10139 | 32,90 | 43115 | 62,1 | 50150 | 64,34 | 32976 | 7035 | 325,2 | 16,32 |

| Баланс | 30810 | 100 | 69411 | 100 | 77937 | 100 | 38601 | 8526 | 125,3 | 12,28 |

| Пассив |

|

|

|

|

|

|

|

|

|

|

| Собственный капитал | 2436 | 7,90 | 2471 | 3,56 | 2633 | 3,37 | 35 | 162 | 1,437 | 6,55 |

| Долгосрочные обязательства |

|

|

|

|

|

|

|

|

|

|

| Краткосрочные обязательства | 28374 | 92,09 | 66940 | 96,4 | 75304 | 96,62 | 38566 | 8364 | 135,9 | 12,49 |

| Баланс | 30810 | 100 | 69411 | 100 | 77937 | 100 | 38601 | 8526 | 125,3 | 12,28 |

*Источник: форма №1 "Бухгалтерский баланс" ООО "Мясокомбинат Бугульминский" за 2006-2008гг.

Как видно из данных таблицы 1, в течение трех лет общая стоимость активов (имущества) предприятия постепенно увеличивается. Это происходит преимущественно в результате роста оборотных активов и в меньшей мере в результате внеоборотных активов. За 2007 г. активы предприятия возросли на 38601 тыс. руб. или на 125,3%. Это произошло за счет прироста оборотных средств – на 32976 тыс. руб. или 325,2%. В 2008 г. активы предприятия увеличились на 8526 тыс. руб. (12,3 %) по сравнению с 2007 г. На данное повышение оказали влияние оборотные активы – на 7035 тыс. руб. (16,32%).

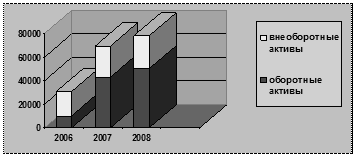

В 2006 году доля оборотных активов составляла 32,90%, в 2007 году их удельный вес повысился до 62,1%. В 2008 году структура совокупных активов также характеризуется повышением в их составе доли оборотных средств, которая составляет 64,34% . На рисунке 1 представлена динамика изменения структуры активов ООО "Мясокомбинат Бугульминский" за 2006-2008 гг.

Рис. 1. Динамика изменения структуры активов ООО "Мясокомбинат Бугульминский" за 2006-2008 гг.

На увеличение оборотных активов в основном оказало влияние повышение размера дебиторской задолженности (платежи по которой ожидаются в течение 12 месяцев после отчетной даты). Резкое увеличение дебиторской задолженности свидетельствует об увеличении объема продаж и о низкой платежеспособности части покупателей. На увеличение величины внеоборотных активов повлияло увеличение суммы нематериальных активов, основных средств, незавершенного строительства и прочих нематериальных активов.

Также на исследуемом предприятии за три года наблюдается увеличение таких показателей как прибыль от продаж, прибыль до налогообложения, чистая прибыль отчетного периода и выручка от продажи товаров. Изменение величины прибыли и выручки за три года показано в таблице 2.

Таблица 2 Анализ изменения показателей прибыли и выручки ООО "Мясокомбинат Бугульминский" за 2006-2008 гг.

| Показатели | 2006 г. | 2007 г. | 2008 г. | Изменение | |

| 2007-2006 гг. | 2008-2007 гг. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Прибыль от продаж | 431 | 815 | 1930 | 384 | 1115 |

| Прибыль до налогообложения | 58 | 79 | 428 | 21 | 349 |

| Чистая прибыль отчетного периода | 42 | 65 | 161 | 23 | 96 |

| Выручка от продажи товаров, работ, услуг, | 63284 | 72114 | 127292 | 8830 | 55178 |

*Источник: Форма №2 "Отчет о прибылях и убытках" ООО "Мясокомбинат Бугульминский" за 2006-2008 гг.

2007 г. размер выручки составил 72114 тыс.руб., что на 8830 тыс.руб. больше чем в предыдущем году, а в 2008 г. 127292 тыс. руб., что на 55178 тыс. руб. больше чем в 2007 г. Чистая прибыль в 2007г. увеличилась на 23 тыс. руб. и составила 65 тыс. руб., в 2008 г. увеличилась на 96 тыс. руб. в сравнении с 2007 г. и составила 161 тыс. руб. В прибыли от продаж также прослеживается динамика роста, в 2007 г. увеличилась на 384 тыс.руб. и составила 815 тыс.руб., в 2008 г. увеличилась на 1115 тыс. руб. и составила 1930 тыс.руб. Прибыль до налогообложения увеличилась в 2007г. по сравнению с 2006г. на 21 тыс. руб. и составила 79 тыс.руб., а в 2008г. по сравнению с 2007 г. на 349 тыс.руб. и составила 428 тыс.руб.

Таким образом, финансовое состояние ООО "Мясокомбинат Бугульминский" с каждым годом улучшается.

За 2006 – 2008 гг. произошло увеличение общей стоимости активов предприятия благодаря росту оборотных активов, и в меньшей мере благодаря росту внеоборотных активов. Выручка от реализации продукции и все показатели прибыли имеют тенденцию к увеличению. Это в свою очередь, благоприятно сказывается на деятельности предприятия.

Тем не менее, ООО "Мясокомбинат Бугульминский" является предприятием развивающимся, расширяя свою деятельность и увеличивая производственные мощности.

Дата: 2019-07-24, просмотров: 365.