Кредитодавець, після реформування у консолідований іпотечний борг зобов'язань за договорами про іпотечний кредит і об'єднання відповідних іпотек в іпотечний пул, має право проводити операції з відчуження іпотечних активів.

Операція з продажу іпотечних активів може бути зворотною, якщо другий кредитодавець зобов'язується у визначений договором строк продати першому кредитодавцю придбані у нього іпотечні активи, а перший кредитодавець зобов'язується купити такі активи на умовах цього договору. Строк, протягом якого іпотечні активи належать другому кредитодавцю, є строком відчуження іпотечних активів.

Згідно Закону України "Про іпотечні облігації" [7] з 2006 року на ринку цінних паперів України мають оборот іпотечні облігації:

1. Іпотечними облігаціями є облігації, виконання зобов'язань емітента за якими забезпечене іпотечним покриттям у порядку, встановленому цим Законом. Іпотечні облігації є іменними цінними паперами. Іпотечна облігація засвідчує внесення грошових коштів її власником і підтверджує зобов'язання емітента відшкодувати йому номінальну вартість цієї облігації та грошового доходу в порядку, встановленому цим Законом та проспектом емісії, а в разі невиконання емітентом зобов'язань за іпотечною облігацією надає її власнику право задовольнити свою вимогу за рахунок іпотечного покриття.

2. Можуть випускатися такі види іпотечних облігацій:

1) звичайні іпотечні облігації;

2) структуровані іпотечні облігації.

3. Емітентом звичайних іпотечних облігацій є іпотечний кредитор, що несе відповідальність за виконання зобов'язань за такими іпотечними облігаціями іпотечним покриттям та всім іншим своїм майном, на яке відповідно до законодавства може бути звернено стягнення.

4. Емітентом структурованих іпотечних облігацій є спеціалізована іпотечна установа, яка несе відповідальність за виконання зобов'язань за такими іпотечними облігаціями лише іпотечним покриттям.

5. Державну реєстрацію випусків і проспектів емісії іпотечних облігацій здійснює Державна комісія з цінних паперів та фондового ринку.

6. Проспект емісії іпотечних облігацій, що пропонуються для відкритого продажу, підлягає опублікуванню у повному обсязі в офіційному друкованому виданні Державної комісії з цінних паперів та фондового ринку не менш як за 10 днів до початку відкритого (публічного) розміщення іпотечних облігацій.

7. На момент реєстрації випуску іпотечних облігацій емітент зобов'язаний сформувати іпотечне покриття, що відповідає вимогам, встановленим цим Законом.

8. Випуск іпотечних облігацій здійснюється у бездокументарній формі. Глобальний сертифікат випуску іпотечних облігацій повинен містити їх найменування (звичайна чи структурована іпотечна облігація), посилання на те, що виконання зобов'язань емітента забезпечується іпотечним покриттям, а також інші реквізити, встановлені законодавством.

9. Обіг іпотечних облігацій, облік та перехід прав власності на них здійснюються відповідно до вимог, встановлених законодавством.

10. На момент реєстрації випуску іпотечних облігацій іпотечне покриття формується виключно з іпотечних активів. Протягом строку обігу іпотечних облігацій до складу іпотечного покриття також можуть включатися інші активи у випадках, передбачених цим Законом.

11. Іпотечні активи можуть включатися до складу іпотечного покриття за таких умов:

1) іпотечні активи належать емітенту на праві власності і можуть бути відчужені у разі невиконання зобов'язань за іпотечними облігаціями;

2) забезпечені іпотекою зобов'язання боржників підлягають виконанню у грошовій формі;

3) відомості про те, що емітент є іпотекодержателем за відповідним іпотечним договором, внесені до відповідного державного реєстру в установленому законодавством порядку;

4) іпотечні активи не перебувають у заставі чи не обтяжені іншим чином для забезпечення виконання емітентом зобов'язань інших, ніж його зобов'язання за іпотечними облігаціями;

5) за відповідним іпотечним чи кредитним договором не прийнято рішення про звернення стягнення і щодо боржника не порушено провадження у справі про банкрутство;

6) умови відповідного іпотечного договору не передбачають можливості заміни чи відчуження іпотекодавцем предмета іпотеки без згоди іпотекодержателя;

7) предмет іпотеки знаходиться на території України, застрахований на його повну вартість від ризиків випадкового знищення, випадкового пошкодження або псування;

8) іпотечні активи не включені до складу іпотечного покриття (іпотечного пулу) іншого випуску іпотечних цінних паперів, якщо інше не передбачено цим Законом;

9) основна сума боргу боржника за забезпеченим іпотекою зобов'язанням не перевищує 75 відсотків оціночної вартості предмета іпотеки, визначеної суб'єктом оціночної діяльності, а у разі випуску структурованих іпотечних облігацій - відсоток, вказаний у проспекті емісії;

10) зобов'язання боржника не забезпечується наступною іпотекою, якщо інше не передбачено у проспекті емісії структурованих іпотечних облігацій;

11) іпотечні активи відповідають іншим вимогам, передбаченим законом.

12. Іпотечні та інші активи, включені до складу іпотечного покриття іпотечних облігацій, вважаються переданими у заставу, яка забезпечує виконання зобов'язань емітента-заставодавця перед власниками іпотечних облігацій - заставодержателями.

Застава іпотечного покриття не потребує укладення договору застави і виникає відповідно до цього Закону з моменту державної реєстрації випуску іпотечних облігацій. Іпотечні та інші активи, що включаються до складу іпотечного покриття після державної реєстрації випуску іпотечних облігацій, вважаються переданими у заставу з моменту внесення до реєстру іпотечного покриття відомостей про включення цих активів до складу іпотечного покриття.

Відомості про обтяження заставою іпотечного покриття вносяться управителем до Державного реєстру обтяжень рухомого майна протягом п'яти робочих днів з дня державної реєстрації випуску іпотечних облігацій у порядку, встановленому законодавством.

Наступна застава іпотечного покриття не допускається.

13. Власники іпотечних облігацій - заставодержателі мають вищий пріоритет перед правами чи вимогами інших осіб щодо іпотечного покриття. Реєстрація у Державному реєстрі обтяжень рухомого майна відомостей про обтяження заставою іпотечного покриття не змінює вищий пріоритет прав власників іпотечних облігацій на іпотечне покриття.

14. Іпотечне покриття та операції з ним обліковуються емітентом відокремлено у порядку, встановленому Національним банком України для емітентів-банків або спеціально уповноваженим органом виконавчої влади у сфері регулювання ринків фінансових послуг - для емітентів, що є небанківськими фінансовими установами.

15. Обслуговуванням іпотечних активів у складі іпотечного покриття є заходи, спрямовані на забезпечення належної реалізації функцій іпотечного кредитора у взаємовідносинах з боржниками за відповідними іпотечними активами. Обслуговування іпотечних активів включає:

1) приймання від боржників платежів за забезпеченими іпотекою зобов'язаннями та їх облік (ведення реєстру платежів);

2) контроль за додержанням боржниками умов кредитних та іпотечних договорів;

3) контроль за станом предметів іпотеки та їх збереженням;

4) пред'явлення боржникам вимог щодо виконання ними забезпечених іпотекою зобов'язань;

5) здійснення заходів із звернення стягнення на предмет іпотеки в разі порушення боржниками умов забезпечених іпотекою зобов'язань;

6) реалізація інших прав та виконання обов'язків іпотекодержателя відповідно до кредитних та іпотечних договорів і договору про обслуговування іпотечного покриття.

16. Для кожного випуску звичайних іпотечних облігацій формується окреме іпотечне покриття.

До складу іпотечного покриття звичайних іпотечних облігацій не можуть включатися іпотечні активи, зобов'язання боржників за якими забезпечені іпотекою об'єктів незавершеного будівництва або іпотекою майнових прав.

Протягом строку обігу звичайних іпотечних облігацій сукупний розмір іпотечних активів, зобов'язання боржників за якими забезпечені іпотекою жилих будинків або квартир, повинен становити не менше ніж 85 відсотків від сукупного розміру усіх іпотечних активів, включених до складу іпотечного покриття звичайних іпотечних облігацій. Основна сума боргу за іпотечними активами, предметом іпотеки за якими є нерухомість нежилого призначення та які включені до складу іпотечного покриття, не повинна перевищувати 60 відсотків від оціночної вартості предмета іпотеки.

17. Протягом строку обігу звичайних іпотечних облігацій характеристики іпотечного покриття стосовно строків, дохідності і порядку погашення повинні бути збалансованими з відповідними характеристиками звичайних іпотечних облігацій:

1) середньозважений строк іпотечних та інших активів у складі іпотечного покриття повинен перевищувати строк повного виконання зобов'язань за звичайними іпотечними облігаціями;

2) середньозважений розмір процентів (доходу) за іпотечними та іншими активами у складі іпотечного покриття повинен перевищувати розмір процентів (доходу) за звичайними іпотечними облігаціями;

3) регулярність та розмір періодичних платежів у рахунок сплати процентів за іпотечними та іншими активами у складі іпотечного покриття повинні відповідати регулярності та розміру періодичних платежів емітента у рахунок сплати процентів за звичайними іпотечними облігаціями.

За рейтингом журналу CREDIT MAGAZINE "Угодою місяця" на світових фінансових ринках став випуск сек’юритизаційних облігацій ПриватБанку в березні 2007 року [86].

Впливове британське фінансове видання - журнал CREDIT MAGAZINE визнав випуск сек’юритизаційних паперів ПриватБанку "Угодою місяця" світового фінансового ринку. У квітневому номері журналу аналізуються найбільші угоди кінця лютого-березня, серед яких кращою визнано саме розміщення ПриватБанком єврооблігацій на суму 180 млн. дол. США на строк 25 років, забезпечених іпотечними кредитами банку.

Як відзначає CREDIT MAGAZINE, це не тільки дебютна сек’юритизація для емітента, але і перша для України сек’юритизация, при якій забезпеченням цінних паперів служить пул іпотечних кредитів. "Існує мало можливостей купівлі при 200 базових пунктах вище ставки Libor, в якості стартової ставки, за якою не знаходиться яка-небудь історія; інвестори побачили в цьому можливість заробити і таку, що довго чекати не буде, - відзначає Ендрю Денніс, голова ABS синдикату в Лондонському офісі UBS. - В основі угоди - 10'828 доларових кредитів, важливою особливістю є їхнє широке поширення по регіонах України: на кредити, видані в одній області, припадає не більше 20% всієї транзакції, що є для угоди гарантією відображення загальнонаціональних тенденцій іпотечного ринку, на противагу залежності від якого-небудь сегмента благополучного регіону, де ринок демонструє ефект "роздутого міхура".

Крім того, відзначає CREDIT MAGAZINE, угода такого рівня була підготовлена і реалізована в гранично короткі терміни, що говорить про високий професіоналізм команди банку. ПриватБанк успішно завершив угоду з випуску єврооблігацій на суму 180 млн. дол. США, забезпечених іпотечними кредитами наприкінці лютого 2007 року. Організатором випуску виступив міжнародний інвестиційний банк UBS, податковим і фінансовим консультантом угоди - аудиторська компанія Делойт. Перший транш "А" паперів на 134,1 млн. дол. США має купон на 210 базисних пунктів вище одномісячного LIBOR. Висока якість іпотечного портфеля ПриватБанку забезпечила інвестиційний рейтинг за цими паперами - він був встановлений вище спекулятивного рівня суверенного рейтингу України на рівні "Baa3" від агентства Moody's і "BBB-" від агентства Fitch.

"Відносно висока якість кредитів і здорові внутрішні процедури Приват-Банку позитивні для такої угоди", - говорить Стефан Огустін, аналітик агентства Moody's в Лондоні. "Отримання рейтингу інвестиційного класу для цієї угоди було вирішальним, - відзначає Ігор Гордієвич, виконавчий директор підрозділу ринків боргового капіталу в регіоні CEMEA, UBS (Лондон). - Ряд структурних особливостей сприяли отриманню рейтингу на чотири-п'ять пунктів вищого суверенного рейтингу України".

На думку аналітиків журналу, незважаючи на те, що ПриватБанк домінує на українському банківському ринку, його іпотечний бізнес все ще розвивається, що робить цю угоду віхою для ПриватБанку. Закордонні фінансові інститути, такі як Raiffeissen, BNP Paribas та Banca Intesa вже купили або в процесі придбання українських банків: ця угода служить важливим показником того, що інститути, які знаходяться в українській власності, можуть зберігати перевагу. Ця угода поліпшить можливості ПриватБанку з управління активами і пасивами і, в кінцевому підсумку, знизить ціну іпотечних кредитів для покупців житла в Україні. "З погляду ризику, це - 25-річне фінансування і важлива основа для іпотечного бізнесу емітента, Приват-Банк підтвердив, що він здатний генерувати довгострокове фінансування на основі великого кошику кредитів на житлову власність".

Основними інвесторами випуску виступили банки та інвестиційні компанії з Європи та Північної Америки, причому британські інвестори викупили 28% випуску, інвестори з Німеччини і Австрії - по 21%, також в пулі інвесторів випуску взяли участь французькі, португальські, російські, італійські, грецькі та канадські інвестиційні банки і компанії.

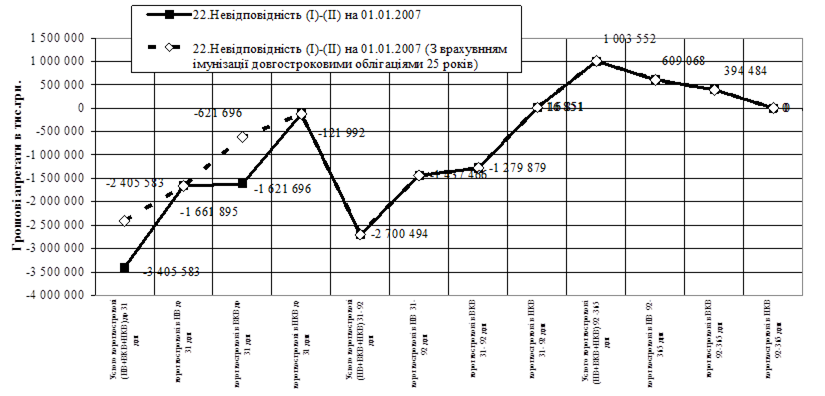

На рис.3.1 наведені графіки зміни величини короткострокового ресурсного гепу (перевищення обсягів короткострокових депозитів над обсягами Короткострокових активів) за рахунок емісії довгострокових іпотечних облігацій на суму 1 млрд. грн.

Грошовий ефект від імунізації розраховується як відсутність витрат на запозичення оперативних коштів на міжбанківському ринку за середньою ставкою 7% річних. Таким чином економія за місяць становить біля 5,8 млн. грн. відсотків, які повинні були бути сплачені для ліквідації поточного гепу в короткостроковій ліквідності АКБ "Приватбанк".

Рис.3.1 - Ефективність імунізації короткострокового ресурсного гепу (перевищення обсягів короткострокових

депозитів над обсягами короткострокових активів) за рахунок емісії довгострокових іпотечних облігацій на суму

1 млрд. грн.

Висновок розділу 3

Короткострокові облігації АКБ “Приватбанк" терміном 3 роки тільки частково вирішили проблему короткострокових ресурсних ГЕП-розривів, особливо для 3-5 річного ринку кредитування фізичних осіб на придбання автомобілів.

Наступним інструментом для імунізації короткострокових ресурсних ГЕП-розривів стало застосування нових цінних паперів України - довгострокових іпотечних цінних паперів - у березні 2007 року розміщення ПриватБанком єврооблігацій на суму 180 млн. дол. США на строк 25 років, забезпечених іпотечними активами - заставою іпотечних кредитів банку.

Проведений аналіз ефекту від імунізації для АКБ "Приватбанк" показав, що економія витрат за місяць становить біля 5,8 млн. грн. відсотків, які повинні були бути сплачені для ліквідації поточного гепу в короткостроковій ліквідності АКБ "Приватбанк".

Висновки

Платоспроможність банку розподіляється на оперативну, строкову та загальну.

Оперативна платоспроможність банку - це здатність наявним обсягом платіжних засобів:

безготівкові кошти в національній валюті на коррахунку в НБУ, коррахунках в інших комерційних банках - резидентах, в іноземній валюті на коррахунках в комерційних банках-нерезидентах;

готівкові кошти в касі банку в національній та іноземній валютах,

забезпечити щоденні вимоги клієнтів по проведенню платежів та видачі готівки з каси банку.

Оперативна платоспроможність банку забезпечується залишком безготівкових коштів на коррахунках банку з врахуванням щоденних надходжень коштів на рахунки клієнті банку та власні рахунки банку (повернення кредитних коштів та сплата процентних і комісійних доходів клієнтом банку), а також залишком готівкових коштів в касі банку з врахуванням щоденних надходжень готівки в касу. Оперативна платоспроможність має нормативно мінімальний щоденний обсяг залишків на початок та кінець робочого дня, який забезпечує виконання вимог НБУ до рівня обов’язкових резервів на коррахунку, як нормативного відсотку до рівня залучених коштів клієнтів.

Строкова платоспроможність банку є плановим прогнозом надходження та витрат безготівкових коштів на коррахунку та готівкових коштів в касі банку, основана на прогнозі сум та строків надходження та повернення строкових депозитних вкладів, сум та строків повернення і видачі кредитів та вкладень в цінні папери.

Загальна платоспроможність банку (або ліквідаційна платоспроможність) - це мінімально необхідний рівень власного оборотного капіталу для компенсації можливої втрати коштів, які вкладені банком в активи з різним ризиком неповернення та неотримання доходів від використання активів. Загальна платоспроможність доповнюється нормативом достатності капіталу, в якому на відміну від нормативу платоспроможності ризики активів враховуються детально за допомогою резервів, створених банком для компенсації ризиків неповернення коштів, вкладених чи переміщених за часом у активи сумнівності повернення.

Ліквідність комерційного банку характеризує його здатність перетворити фінансові чи матеріальні активи у грошові кошти з метою вчасного виконання зобов’язань перед вкладниками.

З врахуванням цього у світовій банківській теорії і практиці ліквідність прийнята розуміти як "запас" (загальна ліквідність) чи як "потік" (строкова та поточна ліквідність). При цьому ліквідність як "запас" містить у собі визначення рівня можливості комерційного банку виконувати свої зобов'язання перед всіма клієнтами у визначений конкретний момент часу шляхом зміни всієї структури активів на користь їх високоліквідних статей (ліквідаційне перетворення) для погашення зобов’язань перед клієнтами.

Ліквідність як "потік" аналізується з погляду динаміки, що припускає оцінку здатності комерційного банку протягом визначеного періоду часу змінювати сформований несприятливий рівень ліквідності чи запобігати погіршенню досягнутого, об'єктивно необхідного рівня ліквідності (зберігати його) за рахунок ефективного управління відповідними статтями активів і пасивів, залучення додаткових позикових коштів, підвищення фінансової стійкості банку шляхом зростання доходів.

Комплексними інструментами управління загальним рівнем платоспроможності банку є контроль стану виконання нормативів Н1, Н2 та Н3:

Дата: 2019-07-24, просмотров: 353.