Вступ

Актуальність обраної теми дипломного проекту та доцільність проведення досліджень для оцінки стану та перспектив розвитку інструментів управління платоспроможністю та ліквідністю в комерційних банках полягає в необхідності оптимізації вирішення двох основних проблем:

1) попит на ліквідні кошти банку рідко буває рівним їх пропозиції у будь - який момент часу;

2) існує дилема між ліквідністю та прибутковістю банку у вигляді зворотньої залежності.

Об’єктом дипломного дослідження є - діяльність комерційного банку АКБ “Приватбанк" та порівняння його діяльності з іншими комерційними банками України першої групи рейтингу Національного банку України.

Предметом дипломного дослідження є - комплекс інструментів управління платоспроможністю та ліквідністю в АКБ “Приватбанк", а також в інших банківських установах банківської системи України.

Методами дипломного дослідження є - структурний аналіз, первинні статистичні спостереження, групування та статистистичний аналіз хронологічних рядів параметрів, побудова розрахункових алгоритмів математичних моделей обробки статистичних даних в “електронних таблицях” EXCEL-2000.

Мета дипломного дослідження полягає у теоретичному обгрунтуванні важливості оптимізації управління платоспроможністю та ліквідністю комерційного банку на базі використання інструментів та алгоритмів управління поточними грошовими потоками в банку АКБ “Приватбанк", а також пошуку напрямків удосконалення інструментів управління платоспроможністю та ліквідністю банку на основі використання моделей поточних часових та процентних геп-розривів між строками і вартістю залучених та розміщених коштів.

Для досягнення поставленої мети в дипломній роботі вирішуються такі завдання:

досліджено сутність та класифікацію інструментів управління платоспроможністю та ліквідністю комерційного банку;

досліджено стан платоспроможності та інтегрально-нормативних інструментів її підтримки в АКБ “Приватбанк" у 2003 - 2007 роках та в інших комерційних банках першої групи рейтингу НБУ;

розглянуто процес застосування внутрішнього та зовнішнього резервування частини коштів, як страховий інструмент управління ліквідністю та платоспроможністю в АКБ “Приватбанк”;

проведено аналіз діючої практики управління поточною та загальною платоспроможністю в комерційних банках розвинутих країн світу з застосуванням інструментів поточних строково-процентних розривів (геп-менеджменту);

на основі моделі геп-менеджменту запропоновані шляхи удосконалення інструментів управління платоспроможністю та ліквідністю АКБ “Приватбанк" з використанням механізмів імунізації дефіцитів короткострової ліквідності за рахунок залучення довгострокових валютних грошових ресурсів з зовнішніх фінансових ринків;

На вирішення проблеми оптимального управління платоспроможністю та ліквідністю в комерційних банках спрямовані дослідження, викладені в монографіях наступних авторів: - Азаренкова Г.М., Васюренко О.В., Герасимович А.М., Жуков Е.Ф., Коцовська Р.Н., Ричаківська В.І., Мороз А.М., Українська Л.О., Савлук М.І., Панова Г.С., Примостка Л.О., Пуховкіна М.Ф., Спіцин І.О., Спіцин Я.О., Шевченко Р.І. .

Впровадження пропозицій і рекомендацій щодо шляхів оптимізації стратегії застосування не тільки інтегрально-нормативних, а і поточних інструментів управління платоспроможністю та ліквідністю комерційного банку з застосуванням механізмів геп-менеджменту, наданих в дипломній роботі, дозволить:

зосередити увагу банківських установ на доцільності комплексного застосування інтегрально-нормативних та геп-менеджментових інструментів управління платоспроможністю та ліквідністю комерційного банку;

враховуючи короткостроковість пропозиції грошових ресурсів національного ринку та сучасну тенденцію зростання довгострокового іпотечного кредитування, в якості інструментів імунізації короткострокових часових та процентних гепів впровадити використання довгострокових іпотечних облігацій (строком до 25 років) і валюті, розміщуємих на іноземних фінансових ринках у іноземних інвесторів за механізмом сек’юритизації (короткострокового рефінансування) довгострокових іпотечних активів з гарантованою дохідністю.

Інформаційною базою дипломного дослідження були - звітні документи АКБ “Приватбанк" за 2003 - 2007 роки, статистичні матеріали Національного банку України, Асоціації українських банків, Держкомстату України.

Висновок розділу 1

Платоспроможність банку розподіляється на оперативну, строкову та загальну.

Комплексними інструментами управління загальним рівнем платоспроможності банку є контроль стану виконання нормативів Н1, Н2 та Н3:

Висновок розділу 2

Проведений аналіз якості управління платоспроможністю та ліквідністю АКБ "Приватбанк" у 2003 - 2006 роках з застосуванням інструментарію нормативів Н1 - Н13 Національного банку України показав:

1. Мінімальний рівень регулятивного капіталу не менше 8,0 млн. євро, визначений НБУ, перевиконується в АКБ "Приватбанк" в десятки раз (фактичний рівень регулятивного капіталу становить 605,7 млн. євро на 01.01.2007 року).

2. Мінімальний рівень нормативу Н2 (не менше 10%) перевиконується банками першої групи рейтингу НБУ на рівні не вище 10,5 - 11,5%, тобто банки працюють в діапазоні постійного перевищення нормативу на +5 - 15% (в АКБ "Приватбанк" фактичний рівень нормативу Н2 становить 10,3 - 11,9% на протязі 2006 року).

3. Мінімальний рівень нормативу Н2 (не менше 4%) виконується банками першої групи рейтингу на рівні 5,0 - 8,0%, тобто банки працюють в діапазоні постійного перевищення нормативу на +20-100% (в АКБ "Приватбанк" фактичний рівень нормативу Н3 становить 5,0 - 6,2% на протязі 2006 року).

Таким чином, згідно визначенням НБУ АКБ "Приватбанк" по рівню капіталізованості відноситься до "достатньо капіталізованого банку", але на нижній границі діапазону "достатності капіталізації".

Аналіз виконання нормативів ліквідності Н4, Н5, Н6 в АКБ "Приватбанк" у 2003 - 2006 роках. показав, що всі нормативи ліквідності виконувалися за аналізуємий період. Але при цьому спостерігається велике перевищення норми показників миттєвої та поточної ліквідності на 26,65% і 25,56% відповідно, що є результатом масового впровадження системи банкоматів АКБ "Приватбанка" (до 50% від сумарної кількості банкоматі у всій банківській системі України).

Аналіз рівня відволікання активів банку на резервування ризиків за активними операціями в першій групі банків України станом на 01.01.2007 року показав, що в АКБ "Приватбанк" найбільша частка резервування ризиків - 9,73% від загальної валюти активів балансу. Для порівняння в інших банках першої групи рейтингу частка резервів не перевищує 1,72 - 5,52% від загального обсягу валюти балансу.

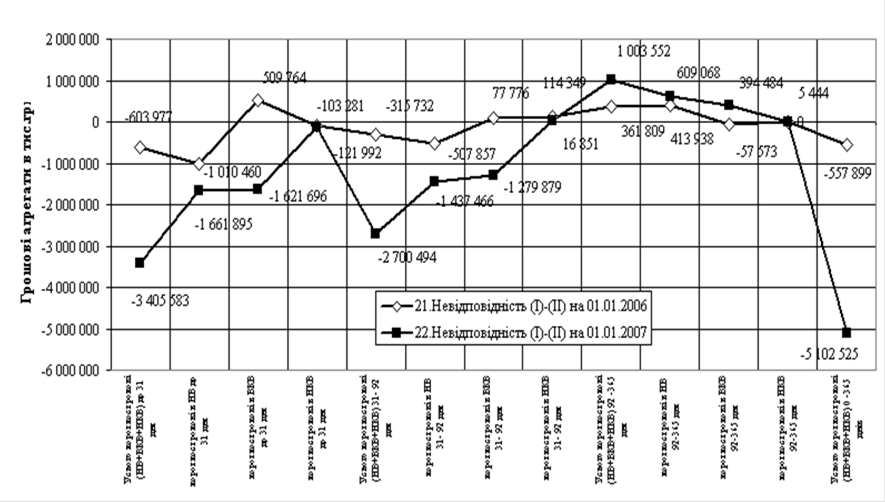

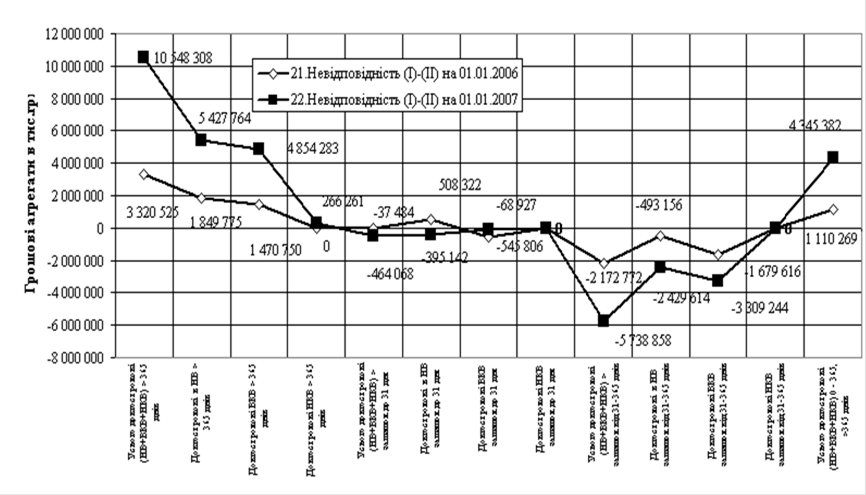

Порівняльний аналіз ефективності управлінням часовими геп-розривами в короткострокових активах та пасивах АКБ “Приватбанк" станом на 01.01.2006 року та на 01.01.2007 року (повалютно) показує, що для короткострокових активів та пасивів часткові (в періодах) гепи (розрив між активами та пасивами) та кумулятивний геп мають від'ємний характер. При цьому у 2006 році величина кумулятивного від’ємного гепу для короткострокових періодів зросла практично в 10 разів за рахунок стратегії роботи в діапазоні строків активів та пасивів від 1 до 31 дня (“короткі гроші”).

Порівняльний аналіз ефективності управлінням часовими геп-розривами в довгострокових активах та пасивах АКБ “Приватбанк" станом на 01.01.2006 року та на 01.01.2007 року (повалютно) показує, що для довгострокових активів та пасивів часткові (в періодах) гепи (розрив між активами та пасивами) та кумулятивний геп мають додатний характер. При цьому у 2006 році величина кумулятивного від’ємного гепу для довгострокових періодів зросла практично в 4 рази за рахунок стратегії роботи в діапазоні строків активів та пасивів більше 365 днів (“довгі гроші”).

Аналіз структури активів та пасивів АКБ “Приватбанк", в той же час показує, що довгострокові кредити (строк більше 365 днів) у 2005 - 2006 роках зросли за рахунок масового іпотечного кредитування фізичних осіб. При цьому пасивна база залучених ресурсів має, в основному, короткостроковий характер.

Стратегією збереження ліквідності банку при наявності короткострокового геп-розрив (ресурсна база є короткостроковою, а активні вкладення - довгостроковими) є застосування механізму імунізації короткострокового геп-розриву за рахунок рефінансування довгострокових активів іпотечного характеру на базі використання емісії вторинних іпотечних цінних паперів.

Розділ 3. Основні напрямки удосконалення інструментів підтримки ліквідності та платоспроможності АКБ “Приватбанк”

3.1 Метод облігаційної імунізації часових геп-розривів в довгостроковій платоспроможності АКБ “Приватбанк"

Одним із сучасних інструментів, застосовуємих західними банками для управління часовими розривами в плані надходження та витрат високоліквідних коштів, є метод облігаційної імунізації часових геп-розривів в довгостроковій платоспроможності, який можна застосовувати при високому рівні довіри до рейтингу АКБ “Приватбанк", що дозволяє йому проводити залучення довгострокових коштів за механізмом емісії цінних паперів.

Інструмент оснований на випуску - емісії довгострокових боргових цінних паперів банку, які дозволяють отримати високоліквідні платіжні кошти в обмін на довгострокові обов’язки банку сплатити вартість цінного паперу та процентів по ньому тільки після строку погашення цінного паперу.

Емісія довгострокових цінних паперів - облігацій підприємств та банків передбачена Законом України “Про цінні папери та фондовий ринок" [4].

Оскільки нові терміни Закону [4] передбачають міжнародний ідентифікаційний номер цінних паперів - номер (код), який дозволяє однозначно ідентифікувати цінні папери або інший фінансовий інструмент та дозволяють обіг облігацій серед нерезидентів, впровадження цього механізму дозволяє залучити довгострокові валютні кошти іноземних інвесторів в цінні папери банку. .

Статус емітованих облігацій наступний [4]:

1. Облігації підприємств розміщуються юридичними особами тільки після повної сплати свого статутного капіталу.

Облігації підприємств підтверджують зобов'язання емітента за ними та не дають право на участь в управлінні емітентом.

2. Не допускається розміщення облігацій підприємств для формування і поповнення статутного капіталу емітента, а також покриття збитків від господарської діяльності шляхом зарахування доходу від продажу облігацій як результату поточної господарської діяльності.

3. Юридична особа має право розміщувати облігації на суму, яка не перевищує трикратного розміру власного капіталу або розміру забезпечення, що надається їй з цією метою третіми особами.

4. Умови розміщення облігацій, що розміщуються акціонерним товариством, можуть передбачати можливість їх конвертації в акції акціонерного товариства (конвертовані облігації).

5. Рішення про розміщення облігацій підприємств приймається відповідним органом управління емітента згідно з нормами законів, що регулюють порядок створення, діяльності та припинення юридичних осіб відповідної організаційно-правової форми.

6. Реєстрацію випуску облігацій підприємств здійснює Державна комісія з цінних паперів та фондового ринку в установленому нею порядку.

19 грудня 2003 року ПриватБанк успішно розмістив на європейському ринку трирічні облігації участі у кредиті ПриватБанку (єврооблігацій) на суму 100 млн. дол. США. Покупцями єврооблігацій ПриватБанку на первинному ринку стали найбільші банки і приватні інвестори з Великобританії, Данії, Греції й інших країн світу. Залучені банком кошти призначені для збільшення обсягів кредитування реального сектора економіки, юридичних і фізичних осіб. За допомогою випуску "євробондів" ПриватБанк одержав значний обсяг довгих доларових ресурсів, створив кредитну історію на відкритих ринках капіталів, підвищив свій імідж як надійної і прозорої структури, став першою фінансовою структурою і другою компанією України, що випустила "євробонди" на відкритих ринках капіталів

Розміщення облігацій участі у кредиті ПриватБанку (Loan Partіcіpatіon Notes) пройшло на стандартних міжнародних умовах для такого типу випуску. Лід-менеджер випуску - найбільший інвестиційний банк CSFB - після проведення презентацій ПриватБанку в Москві, Гонконгу, Сінгапурі, Лондоні, Женеві, Цюріху й Афінах установив даному випускові процентну ставку в розмірі 10,875%.

Банк одержав високі рейтинги і показав, як необхідно працювати на ринках, щоб забезпечити собі і країні довіру інвесторів. При цьому, ПриватБанк став першим банком в Україні, що одержав рейтинг Standard & Poor's, а також банком, що має рейтинги декількох найбільших міжнародних агентств. Зокрема, міжнародне рейтингове агентство Standard & Poor's надало облігаціям участі у кредиті ПриватБанку рейтинг "В-". Міжнародне рейтингове агентство Fіtch Ratіngs також надало "євробондам" ПриватБанку підсумковий довгостроковий рейтинг "В-" [86].

На думку більшості експертів фінансового ринку, перше успішне розміщення ПриватБанком єврооблігацій відкрило дорогу українським банкам і іншим фінансовим установам на перспективний європейський ринок приватних запозичень, оскільки тепер для інвестора Україна - це вже не абстрактне поняття, а визначений рівень довіри.

Успішне погашення у 2006 році АКБ "Приватбанк" валютних облігацій 2003 року надало можливість подальшого траншу облігацій та отримання коштів з іноземних ринків капіталу в обсягах, які неможливо залучити на вітчизняних фінансових ринках.

Залучення коштів довгострокового облігаційного валютного займу дозволило АКБ "Приватбанк" ліквідувати довгостроковий валютний ГЕП, який виникнув з початком довгострокового іпотечного кредитування фізичних осіб на придбання житла (на 10-20 років) в валюті при наявності джерел ресурсів у вигляді валютних депозитів з строком 6 місяців - 1 рік (максимум).

При цьому відносно короткострокові облігації терміном 3 роки тільки частково вирішили проблему ГЕП-розривів, особливо для 3-5 річного ринку кредитування фізичних осіб на придбання автомобілів.

3.2 Метод сек’юритизаційно-іпотечної імунізації часових геп-розривів в короткостроковій платоспроможності АКБ "Приватбанк"

Відносно короткострокові облігації терміном 3 роки, описані як інструмент в розділі 3.2, тільки частково вирішили проблему ГЕП-розривів, особливо для 3-5 річного ринку кредитування фізичних осіб на придбання автомобілів.

Наступним інструментом для імунізації ГЕП-розривів стало застосування нових цінних паперів України - довгострокових іпотечних цінних паперів.

Згідно Закону України "Про цінні папери та фондовий ринок" в редакції 2006 року [4] в Україні в цивільному обороті можуть бути емісійні іпотечні цінні папери:

а) іпотечні облігації;

б) іпотечні сертифікати;

в) заставні;

г) сертифікати фондів операцій з нерухомістю (далі - сертифікати ФОН);

Згідно Закону України "Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати" [5] з 2004 року в Україні почали роботу нові інструменти іпотечного ринку та нові економічні терміни методології цих інструментів:

Висновок розділу 3

Короткострокові облігації АКБ “Приватбанк" терміном 3 роки тільки частково вирішили проблему короткострокових ресурсних ГЕП-розривів, особливо для 3-5 річного ринку кредитування фізичних осіб на придбання автомобілів.

Наступним інструментом для імунізації короткострокових ресурсних ГЕП-розривів стало застосування нових цінних паперів України - довгострокових іпотечних цінних паперів - у березні 2007 року розміщення ПриватБанком єврооблігацій на суму 180 млн. дол. США на строк 25 років, забезпечених іпотечними активами - заставою іпотечних кредитів банку.

Проведений аналіз ефекту від імунізації для АКБ "Приватбанк" показав, що економія витрат за місяць становить біля 5,8 млн. грн. відсотків, які повинні були бути сплачені для ліквідації поточного гепу в короткостроковій ліквідності АКБ "Приватбанк".

Висновки

Платоспроможність банку розподіляється на оперативну, строкову та загальну.

Оперативна платоспроможність банку - це здатність наявним обсягом платіжних засобів:

безготівкові кошти в національній валюті на коррахунку в НБУ, коррахунках в інших комерційних банках - резидентах, в іноземній валюті на коррахунках в комерційних банках-нерезидентах;

готівкові кошти в касі банку в національній та іноземній валютах,

забезпечити щоденні вимоги клієнтів по проведенню платежів та видачі готівки з каси банку.

Оперативна платоспроможність банку забезпечується залишком безготівкових коштів на коррахунках банку з врахуванням щоденних надходжень коштів на рахунки клієнті банку та власні рахунки банку (повернення кредитних коштів та сплата процентних і комісійних доходів клієнтом банку), а також залишком готівкових коштів в касі банку з врахуванням щоденних надходжень готівки в касу. Оперативна платоспроможність має нормативно мінімальний щоденний обсяг залишків на початок та кінець робочого дня, який забезпечує виконання вимог НБУ до рівня обов’язкових резервів на коррахунку, як нормативного відсотку до рівня залучених коштів клієнтів.

Строкова платоспроможність банку є плановим прогнозом надходження та витрат безготівкових коштів на коррахунку та готівкових коштів в касі банку, основана на прогнозі сум та строків надходження та повернення строкових депозитних вкладів, сум та строків повернення і видачі кредитів та вкладень в цінні папери.

Загальна платоспроможність банку (або ліквідаційна платоспроможність) - це мінімально необхідний рівень власного оборотного капіталу для компенсації можливої втрати коштів, які вкладені банком в активи з різним ризиком неповернення та неотримання доходів від використання активів. Загальна платоспроможність доповнюється нормативом достатності капіталу, в якому на відміну від нормативу платоспроможності ризики активів враховуються детально за допомогою резервів, створених банком для компенсації ризиків неповернення коштів, вкладених чи переміщених за часом у активи сумнівності повернення.

Ліквідність комерційного банку характеризує його здатність перетворити фінансові чи матеріальні активи у грошові кошти з метою вчасного виконання зобов’язань перед вкладниками.

З врахуванням цього у світовій банківській теорії і практиці ліквідність прийнята розуміти як "запас" (загальна ліквідність) чи як "потік" (строкова та поточна ліквідність). При цьому ліквідність як "запас" містить у собі визначення рівня можливості комерційного банку виконувати свої зобов'язання перед всіма клієнтами у визначений конкретний момент часу шляхом зміни всієї структури активів на користь їх високоліквідних статей (ліквідаційне перетворення) для погашення зобов’язань перед клієнтами.

Ліквідність як "потік" аналізується з погляду динаміки, що припускає оцінку здатності комерційного банку протягом визначеного періоду часу змінювати сформований несприятливий рівень ліквідності чи запобігати погіршенню досягнутого, об'єктивно необхідного рівня ліквідності (зберігати його) за рахунок ефективного управління відповідними статтями активів і пасивів, залучення додаткових позикових коштів, підвищення фінансової стійкості банку шляхом зростання доходів.

Комплексними інструментами управління загальним рівнем платоспроможності банку є контроль стану виконання нормативів Н1, Н2 та Н3:

Список використаних джерел

1. ЗАКОН УКРАЇНИ „Про банки і банківську діяльність” // від 7 грудня 2000 року N 2121-III (Із змінами і доповненнями, внесеними Законами України станом від 16 листопада 2006 року N 358-V)

2. Закон України “Про Національний банк України" // від 20 травня 1999 року N 679-XIV (станом на 10.01.2002 року N 2922-III)

3. Закон України “Про господарські товариства” // від 19 вересня 1991 року N 1576-XII (від 17 травня 2001 року N 2409-III)

4. ЗАКОН УКРАЇНИ “Про цінні папери та фондовий ринок" від 23 лютого 2006 року N 3480-IV

5. ЗАКОН УКРАЇНИ "Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати" від 19 червня 2003 року N 979-IV // Із змінами і доповненнями, внесеними Законами України станом від 15 грудня 2005 року N 3201-IV

6. ЗАКОН УКРАЇНИ “Про іпотеку" від 5 червня 2003 року N 898-IV // Із змінами і доповненнями, внесеними Законами України станом від 22 грудня 2005 року N 3273-IV

7. ЗАКОН УКРАЇНИ “Про іпотечні облігації" від 22 грудня 2005 року N 3273-IV // Із змінами і доповненнями, внесеними Законом України від 23 лютого 2006 року N 3480-IV

8. ЗАКОН УКРАЇНИ “Про Національну депозитарну систему та особливості електронного обігу цінних паперів в Україні" від 10 грудня 1997 року N 710/97-ВР // Із змінами і доповненнями, внесеними Законами України станом від 9 лютого 2006 року N 3421-IV

9. ЗАКОН УКРАЇНИ “Про державне регулювання ринку цінних паперів в Україні" від 30 жовтня 1996 року N 448/96-ВР // Із змінами і доповненнями, внесеними Законами України станом від 15 березня 2006 року N 3541-IV

10. Інструкція з бухгалтерського обліку кредитних, вкладних (депозитних) операцій та формування і використання резервів під кредитні ризики в банках України // Постанова Правління Національного банку України від 15 вересня 2004 року N 435

11. Методичні вказівки з інспектування банків "Система оцінки ризиків" // Постанова Правління НБУ від 15.03.2004 № 104.

12. Методичні рекомендації щодо організації та функціонування систем ризик - менеджменту в банках України // Постанова Правління Національного банку України від 02.08.2004 № 361

13. Правила бухгалтерського обліку доходів і витрат банків України // Постанова Правління Національного банку України від 18 червня 2003 року N255 // Законодавчо-довідкова система законодавства України WWW.LIGA-ZAKON.com.ua, квітень 2006 року

14. Положення про регулювання Національним банком України ліквідності банків України // Постанова Правління Національного банку України від 26 вересня 2006 року N 378

15. Положення про порядок видачі банкам банківських ліцензій, письмових дозволів та ліцензій на виконання окремих операцій // Постанова Правління Національного банку України від 17 липня 2001 року N 275 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 12 жовтня 2005 року N 373)

16. Про затвердження Плану рахунків бухгалтерського обліку банків України та Інструкції про застосування Плану рахунків бухгалтерського обліку банків України // Постанова Правління Національного банку України від 17 червня 2004 року N 280 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 6 березня 2006 року N 76)

17. Положення про порядок формування обов'язкових резервів для банків України // Постанова Правління Національного банку України від 16 березня 2006 року N 91

18. Про затвердження Інструкції про порядок складання та оприлюднення фінансової звітності банків України // Постанова Правління Національного банку України від 7 грудня 2004 року N 598 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України від 13 грудня 2006 року N 458)

19. Про внесення змін до Методики розрахунку економічних нормативів регулювання діяльності банків в Україні // ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ ПОСТАНОВА від 11 квітня 2005 року N 125 (Із змінами і доповненнями, внесеними постановою Правління Національного банку України від 22 грудня 2005 року N 493 та листом НБУ від 29.03.2007 р. N 40-117/1092-3316)

20. Положення про порядок формування резерву під операції банків України з цінними паперами // Постанова Правління Національного банку України від 2 лютого 2007 року N 31

21. Про затвердження Положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України від 19 березня 2007 року N 83)

22. Про затвердження Інструкції про порядок регулювання діяльності банків в Україні // Постанова Правління Національного банку України від 28 серпня 2001 року N 368 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 19 лютого 2007 року N 52)

23. Про розподіл банків на групи // НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ КОМІСІЯ З ПИТАНЬ НАГЛЯДУ ТА РЕГУЛЮВАННЯ ДІЯЛЬНОСТІ БАНКІВ, РІШЕННЯ від 25 грудня 2006 року N 364

24. Про встановлення мінімального розміру регулятивного капіталу банків у гривнях // ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ ПОСТА-НОВА від 15 лютого 2006 року N 50

25. Про затвердження Правил організації статистичної звітності, що подається до Національного банку України // Постанова Правління Національного банку України від 19 березня 2003 року N 124 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 16 червня 2005 року N 223)

26. Принципи Ефективного Управління Ліквідністю у Банківських Установах // Базельський Комітет з Банківського Нагляду, Базель, Лютий 2000 - http://www.bank.gov.ua, 2007

27. Аналіз банківської діяльності: Підручник / А.М. Герасимович та ін.; За ред. А.М. Герасимовича. - К.: КНЕУ, 2003. - 599 с.

28. Азаренкова Г.М., Дікань Л.В., Новосельцева Т.О. Сучасні комерційні банки: персонал, розвиток, організація: Монографія. - Харків: ВД “ІНЖЕК”, 2003 - 131 с.

29. Банківський менеджмент: Навч. посібник / За ред. О.А. Кириченка. - К.: Знання-Прес, 2002. - 438 с.

30. Банківські операції: Підручник / За ред. А.М. Мороз. - К.: КНЕУ, друге видання. - 2002. - 476 с.

31. Банковское дело: Учебник / Под ред. О.И. Лаврушина - Москва, "Фи-нансы и статистика", 1998 - 576 с.

32. Банківські операції: Підручник. - 2-ге вид., випр. і доп. / А.М. Мороз, М.І. Савлук, М.Ф. Пуховкіна та ін.; За ред. д-ра екон. наук, проф. А.М. Мороза. - К.: КНЕУ, 2002. - 476 с.

33. Банки и банковские операции: Учебник для вузов / Под ред. проф. Е.Ф. Жукова. - М.: Банки и биржи, ЮНИТИ, 1997. - 471 с.

34. Банківські операції: Підручник/За ред. Міщенка В.І., Слав"янської Н.Г. - Київ: Знання-Прес, 2006. - 727 с.

35. Банківський нагляд: Навчальний посібник / Міщенко В. І.; Яценюк А. П.; Коваленко В. В.; Коренєва О.Г. - К.: Знання, 2004. - 406 с. - (Вища освіта ХХI століття)

36. Банківський нагляд: Навчальний посібник / Мін-во освіти і науки України; Ун-т економіки та права "Крок"; Грушко В. І.; Лаптєв С. М.; Любунь О. С.; Раєвський К. Є. - К.: ЦНЛ, 2004. - 264 с.

37. Бланк, Игорь Александрович. Основы финансового менеджмента/ И.А. Бланк. - 2-е изд., перераб. и доп. - К.: Эльга: Ника-ЦентрТ.1. - 2004. - 622 с

38. Бланк, Игорь Александрович. Основы финансового менеджмента/ И.А. Бланк. - 2-е изд., перераб. и доп. - К.: Эльга: Ника-ЦентрТ.2. - 2004. - 618 с

39. Васюренко О.В. Банківські операції: Навчальний посібник. - 4-те вид., перероблене і доповнене - Київ: Знання, 2004. - 324 с. - (Вища освіта ХХІ століття)

40. Васюренко О.В. Банківський менеджмент: Навчальний посібник. - Київ: Академія, 2001. - 313 с.

41. Васюренко О.В., Сердюк Л.В., Сидоренко О.М., Карасьова З.М., Каднічанська В.М., Федоренко Н.С. Облік і аудит у банках: Навчальний посібник. - К.: Знання, 2003. - 524 с.

42. Васюренко Л.В., Федосік І.М. Ресурси комерційного банку: теоретичний та прикладний аналіз: Монографія. - Харків: ПП Яковлєва, 2003. - 88 с.

43. Васюренко О.В., Азаренкова Г. Управління ліквідністю банку з погляду зміни швидкості його фінансових потоків // Банківська справа (укр). - 2003. - № 1. - C.60-64

44. Васюренко, Олег Володимирович. Економічний аналіз діяльності комерційних банків: Навчальний посібник/ О.В. Васюренко, К.О. Волохата. - К.: Знання, 2006. - 464 с. - (Вища освіта XXI століття)

45. Волошина О. Факторные модели анализа ликвидности коммерческого банка // Банковские технологии (рус). - 2002. - № 12. - C.27-30

46. Голубев И.А. Гэп-анализ структурной ликвидности: теория и практика // Финансы и кредит (рус). - 2002. - № 18. - C.2-7

47. Гроші та кредит: Підручник / За ред. проф. М.І. Савлука. - К.: КНЕУ, 2002. - 578 с.

48. Деньги. Кредит. Банки: Учебник для вузов / под ред. профессора Е.Ф. Жукова. - М.: Банки и биржи, ЮНИТИ, 1999. - 622 с.

49. Доугерти, Кристофер. Введение в эконометрику: Учебник/ К. Доугер-ти. - 2-е изд. - М.: ИНФРА-М, 2007. - 419 с. - (Университетский учебник)

50. Збірник задач з аналізу банківської діяльності: Навчальний посібник/ І.М. Парасій-Вергуненко, Л.О. Примостка; Ред.А.М. Герасимович. - К.: КНЕУ, 2006. - 504 с. - (До 100-річчя Київського національного економічного університету)

51. Коцовська Р., Ричаківська В та інш. Операції комерційних банків - Львів: ЛБІ НБУ, 2001 - 276 с.

52. Кулинич, Омелян Іванович. Теорія статистики: Підручник/ О.І. Кулинич, Р.О. Кулинич. - 3-тє вид., переробл. і допов. - К.: Знання, 2006. - 294 с. - (Вища освіта XXI століття)

53. Лютий, Ігор Олексійович. Банківський маркетинг: Навчальний посібник/ І.О. Лютий, О.О. Солодка. - К.: Знання, 2006. - 395 с. - (Вища освіта XXI століття)

54. Лугінін, Олег Євгенович. Статистика національної економіки та світового господарства: Навчальний посібник для студ. вищих навчальних закладів/ О. Є. Лугінін, С.В. Фомішин. - К.: Центр навчальної літератури, 2006. - 503 с.

55. Миллер Р.Л., Ван-Хуз Д.Д. Современные деньги и банковское дело / Пер. с англ. - М.: ИНФРА - М, 2000. - 856 с.

56. Міжнародні стандарти бухгалтерського обліку/ пер. с. англ. за ред. С.Ф. Голова - К.: Федерація професійних бухгалтерів та аудиторів України, 1998. - 736 с.

57. Молчанов О.В. Теоретичні підходи до управління ліквідністю сучасних банків // Формування ринкових відносин в Україні (укр). - 2006. - № 10. - C.48-51

58. Нікітін, Андрій Валерійович. Маркетинг у банку: Навчальний посібник/ А.В. Нікітін, Г.П. Бортніков, А.В. Федорченко. - К.: КНЕУ, 2006. - 432 с. - (До 100-річчя Київського національного економічного університету)

59. Никонова И.А., Шамгунов Р.Н. Стратегия и стоимость коммерческого банка. - М.: Альпина Бизнес Букс, 2004. - 304 с.

60. Облік та аудит у комерційних банках / А.М. Герасимович, Т.В. Кривов'яз, О.А. Мазур та ін.; За ред. проф. А.М. Герасимовича. - Львів: Видавництво "Фенікс", 1999. - 512 с.

61. Облік і аудит у банках: Навчальний посібник/ Л.В. Сердюк, О.М. Сидоренко; Ред. О.В. Васюренко. - К.: Знання, 2006. - 596 с. - (Вища освіта XXI століття)

62. Полфреман Д. Основы банковского дела /Пер. с англ. - М.: ИНФРА-М, 1996. - 624 с.

63. Примостка Л.О. Аналіз банківської діяльності: сучасні концепції, методи та моделі: Монографія. - КНЕУ, 2002. - 316 с.

64. Примостка Л.О. Фінансовий менеджмент у банку: Підручник. - 2-е вид., доп. і перероб. - К.: КНЕУ. 2004. - 468 с.

65. Раєвський К. Є., Конопатська Л.В., Домрачев В.М. Банківський нагляд: Навчально-методичний посібник / Мін-во освіти і науки України; КНЕУ/ Раєвський К. Є., Конопатська Л.В., Домрачев В.М. - К.: КНЕУ, 2003. - 174 с.

66. Роуз П.С. Банковский менеджмент. Пер. с англ. со 2-го изд. - М.: "Дело ЛТД", 1995. - 768 с.

67. Семко Т.В. Гроші та кредит у схемах і таблицях: Навчальний посібник/ Т.В. Семко, М.В. Руденко. - К.: Центр навчальної літератури, 2006. - 158 с

68. Синки, Дж. мл. Управление финансами в коммерческих банках. Пер. с англ.4-го переработанного изд. / под ред.Р.Я. Левиты, Б.С. Пинкерса. - М.: 1994, Catallaxy. - 820 c.

69. Ситник, Людмила Степанівна. Фінансовий менеджмент: Навчальний посібник/ Л.С. Ситник. - К.: Центр навчальної літератури, 2006. - 352 с

70. Статистичне забезпечення управління економікою: прикладна статистика з використанням аналітичних можливостей програмного середовища Microsoft EXCEL: Навчальний посібник/ А.В. Головач, В.Б. Захожай, І.Г. Манцуров, Н.А. Головач. - К.: КНЕУ, 2006. - 322 с. - (До 100-річчя Київського національного економічного університету)

71. Стандарти житлового іпотечного кредиту // Українська національна іпотечна асоціація, Протокол № 3 від “12" березня 2004 р.

72. Статут Державної іпотечної установи // Постанова Кабінету Міністрів України від 23 грудня 2004 р. N 1715

73. Суржинський М. Поняття і сутність банківського регулювання та банківського нагляду в Україні // Юридичний журнал. - 2004. - № 8. - С.83-93.

74. Ткачук В.О. Маркетинг у банку: Навчальний посібник - Тернопіль: “Синтез-Поліграф”, 2006. - 225 с.

75. Уманець, Тетяна Василівна. Економічна статистика: Навчальний посібник/ Т.В. Уманець. - К.: Знання, 2006. - 429 с. - (Вища освіта XXI століття)

76. Управление деятельностью коммерческого банка (банковский менеджмент) / Под ред. доктора экон. наук, профессор О.И. Лаврушина. - М: Юристь, 2003 - 688 с.

77. Шелудько, Валентина Миколаївна. Фінансовий менеджмент: Підручник/ В.М. Шелудько. - К.: Знання, 2006. - 439 с. - (Вища освіта XXI століття)

78. Шевченко Р.І. Банківські операції: Навч.-метод. посіб. для самост. вивч. дисципліни / Київський національний економічний ун-т - К.: КНЕУ, 2003. - 276с.

79. Шиян, Дмитро Вікторович. Фінансовий аналіз: Навчальний посібник/ Д.В. Шиян, Н.І. Строченко. - К.: А.С.К., 2005. - 240 с. - (Університетська б-ка)

80. Щетинін А.І. Гроші та кредит: Підручник для студ. вищих навчальних закладів/ А.І. Щетинін. - К.: Центр навчальної літератури, 2005. - 432 с

81. Щибиволок, Зіновій Іванович. Аналіз банківської діяльності: Навчальний посібник / З.І. Щибиволок; Відп. за вип. С.І. Шкарабан. - К.: Знання, 2006. - 312 с

82. Эдгар М. Управление финансами в коммерческих банках / Пер. с англ. - М.: Альпина Бизнес Букс, 2004. - 208 с.

83. Ющенко В.А., Міщенко В.І. Управління валютними ризиками.: Навчальний посібник. - Товариство “Знання", КОО, 1998. - 444 с.

84. Офіційний Інтернет-сайт НБУ - HTTP://www.bank.gov.ua

85. Офіційний Інтернет-сайт Асоціації банків України - HTTP://WWW.AUB.com.ua

86. Офіційний сайт АКБ “Приватбанк" - http://www.privatbank. dp.ua

87. Законодавчо-довідкова система законодавства України - HTTP://WWW.LIGA-ZAKON.com.ua

Додаток А

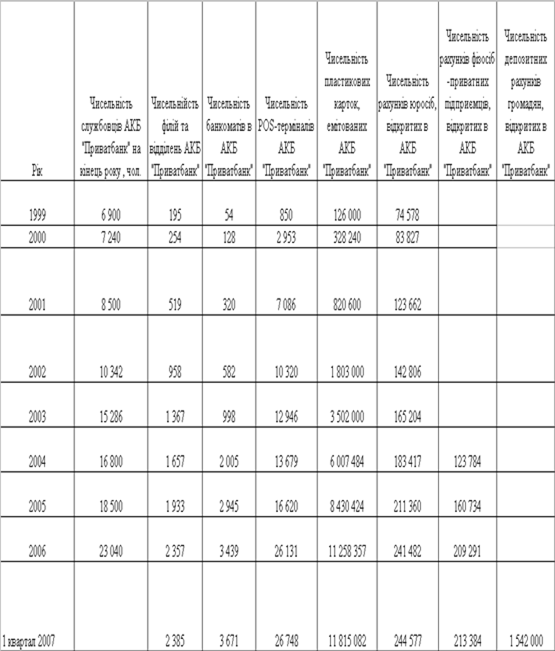

Таблиця А.1. Основні характеристики інфраструктури та клієнтської бази АКБ “Приватбанк”

Додаток Б

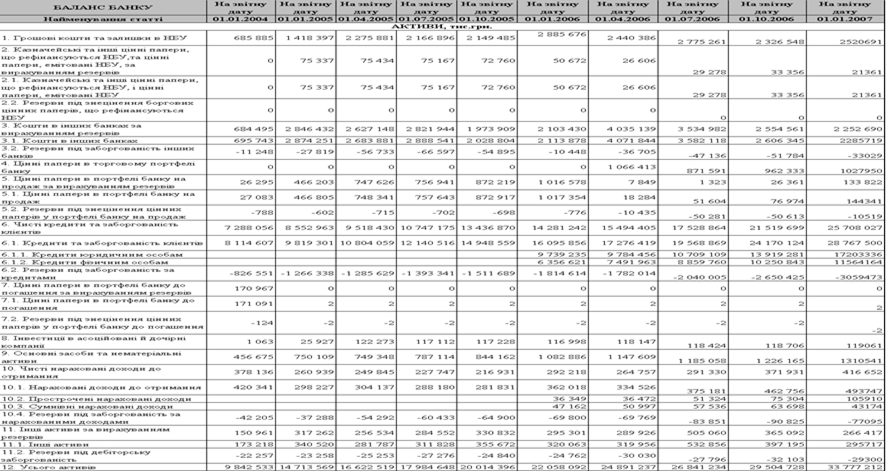

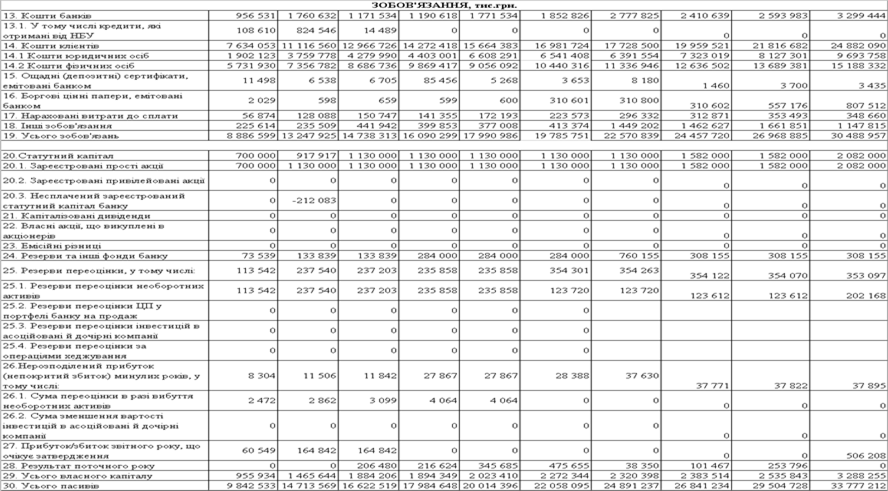

Таблиця А.1. Фінансові характеристики АКБ ”Приватбанк" за 2003 – 2006 роки

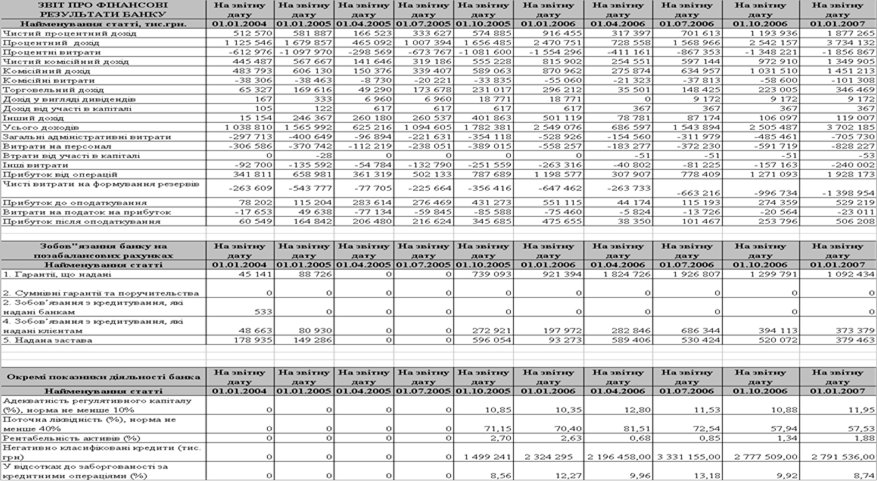

Таблиця А.2. Звіт про фінансові результати діяльності АКБ “Приватбанк" у 2003 - 2006 роках

Таблиця A.3. Зведений баланс КБ ПРИВАТБАНК за 30-03-2007 []

| Найменування статті | Сума, грн. | ||||||

| Активи | |||||||

| Готiвковi кошти в касi | 1 908 178 870.74 | ||||||

| Кошти в НБУ | 583 491 774.01 | ||||||

| Кошти на коррахунках "Ностро" | 836 358 943.25 | ||||||

| Вкладення в ОВДП | 1 664 972.49 | ||||||

| Міжбанкiвськi кредити | 5 453 731 256.64 | ||||||

| Кредити юридичним особам | 18 251 470 695.32 | ||||||

| Кредити фiзичним особам | 12 456 629 143.13 | ||||||

| Нарахованi доходи | 500 590 529.67 | ||||||

| Цiннi папери | 159 338 791.53 | ||||||

| Основнi засоби банка | 1 349 218 465.95 | ||||||

| Дебiторська заборгованiсть | 1 522 447 333.55 | ||||||

| Валютнi операцiї | 1 625 817 969.30 | ||||||

| Резерви пiд кредити | -3 393 438 289.27 | ||||||

| Усього Активи: | 41 255 500 456.31 | ||||||

|

| |||||||

| Пасиви | |||||||

| Кошти на коррахунках "Лоро" | 494 573 191.46 | ||||||

| Мiжбанкiвськi депозити | 3 012 789 885.36 | ||||||

| Кредити мiжнарод. Фiнанс. орг. | 4 365 877 984.27 | ||||||

| Поточнi рахунки юр. Осiб | 5 071 961 065.10 | ||||||

| Кошти бюджету | 33 538 359.51 | ||||||

| Депозити юридичних осiб | 3 977 493 844.62 | ||||||

| Поточнi рахунки фiзичних осiб | 3 684 513 531.06 | ||||||

| Депозити фiзичних осiб | 12 351 933 454.59 | ||||||

| Розрахунки за цiнними паперами | 291 409 691.17 | ||||||

| Нарахованi витрати | 495 335 354.85 | ||||||

| Кредиторська заборгованiсть | 2 433 301 830.65 | ||||||

| Валютнi операцiї | 1 625 817 969.42 | ||||||

| Усього Пасиви: | 37 838 546 162.06 | ||||||

| Капiтал | |||||||

| Статутний капiтал банка | 2 082 000 000.00 | ||||||

| Резерви банку | 661 988 341.43 | ||||||

| Результат минулих рокiв | 544 266 852.08 | ||||||

| Результат поточного року | 128 699 100.74 | ||||||

| Усього Капiтал: | 3 416 954 294.25 | ||||||

Додаток В

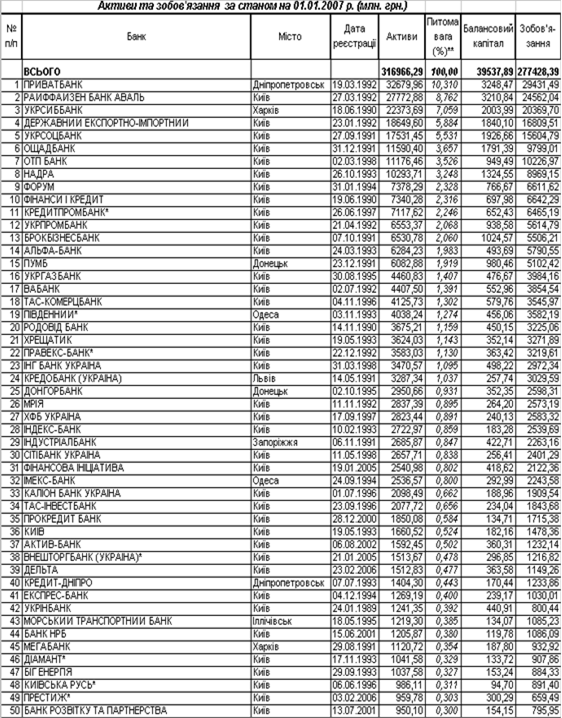

Основні характеристики банківської системи України станом на 01.01.2007 року []

Додаток Г

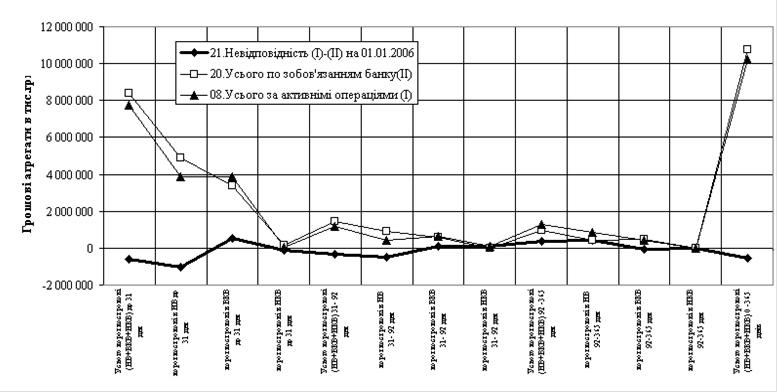

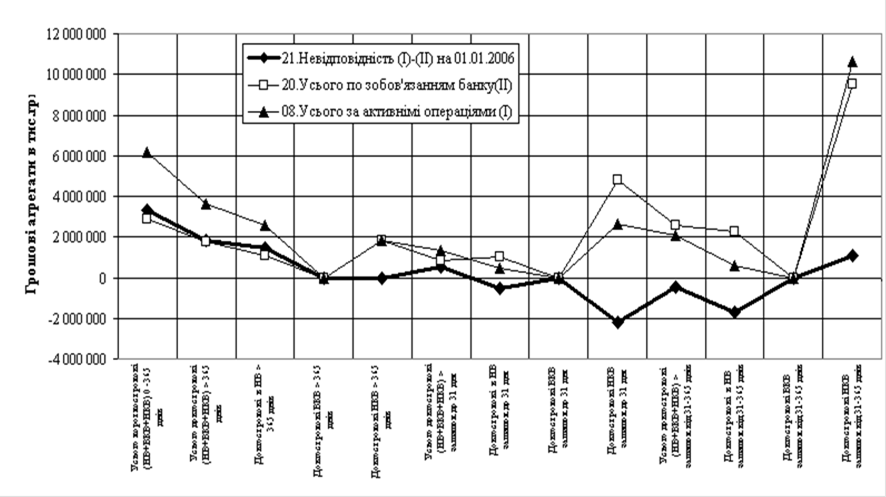

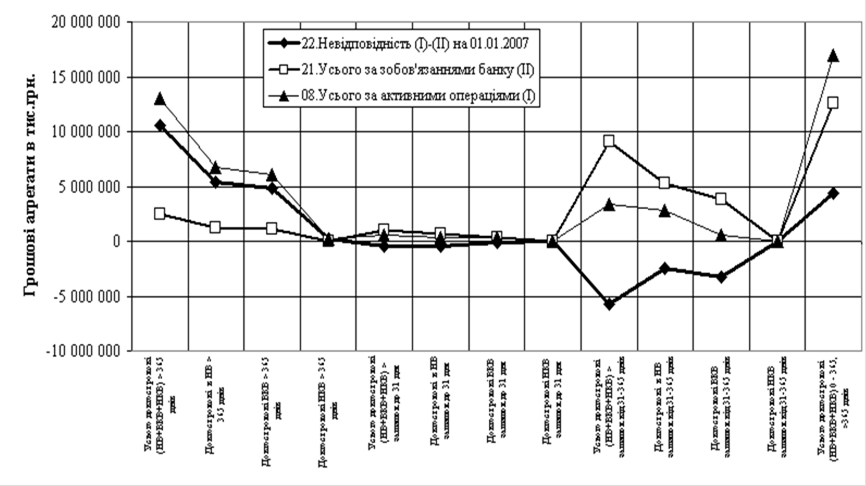

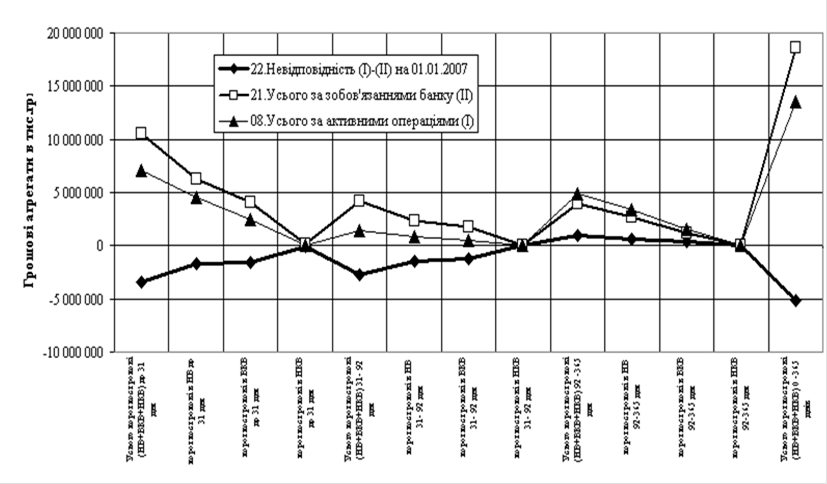

Результати аналізу величин гепу та кумулятивного гепу повалютно для сумарного гривневого еквіваленту в АКБ "Приватбанк" у 2005 - 2006 роках.

Рис. Г.1. Аналіз ефективності управлінням часовими геп-розривами в короткострокових активах та пасивах АКБ “Приватбанк" станом на 01.01.2006 року (повалютно)

Рис. Г.2. Аналіз ефективності управлінням часовими геп-розривами в довгострокових активах та пасивах АКБ “Приватбанк" станом на 01.01.2006 року (повалютно)

Рис. Г.3. Аналіз ефективності управлінням часовими геп-розривами в короткострокових активах та пасивах АКБ “Приватбанк" станом на 01.01.2007 року (повалютно)

Рис. Г.4. Аналіз ефективності управлінням часовими геп-розривами в довгострокових активах та пасивах АКБ “Приватбанк" станом на 01.01.2007 року (повалютно)

Рис. Г.5. Порівняльний аналіз ефективності управлінням часовими геп-розривами в короткострокових активах та пасивах АКБ “Приватбанк" станом на 01.01.2006 року та на 01.01.2007 року (повалютно).

Рис. Г.6. Порівняльний аналіз ефективності управлінням часовими геп-розривами в довгострокових активах та пасивах АКБ “Приватбанк" станом на 01.01.2006 року та на 01.01.2007 року (повалютно)

Анотація

________________ (ПІБ). Інструменти підтримки платоспроможності та ліквідності комерційного банку (на прикладі АКБ “Приватбанк”). Дипломна робота, подана для присвоєння кваліфікації магістр за спеціальністю фінанси. - Національна академія управління. - Київ, 2007.

Робота містить теоретичні узагальнення сутності понять "платоспроможність банку" та "ліквідність банку", їх суттєві відмінності та взаємозв’язок. Основна увага в роботі приділена аналізу наявних інструментів управління платоспроможністю та ліквідністю комерційного банку та ідентифікації проблем їх забезпечення в реальній діяльності АКБ "Приватбанк". На основі аналізу зарубіжного та національного досвіду функціонування комерційних банків визначено класифікацію платоспроможності та ліквідності банку як інтегральних показників абсолютного (термінового), короткострокового та загального часового діапазону. На основі проведеної класифікації відділенні основні інструменти інтегрального управління платоспроможністю та ліквідністю банку в указаних часових діапазонах.

В дипломному проекті запропонований сучасний метод забезпечення поточної, строкової та загальної ліквідності і платоспроможності банку на основі стратегії управління часовим ГЕПом та відсотковим ставками підпроцентних активів та пасивів.

Враховуючи короткостроковість пропозиції грошових ресурсів національного ринку, інструментами імунізації часових та процентних гепів запропоноване використання середньострокових облігацій (до 3 років) та довгострокових іпотечних облігацій (строком до 25 років) і валюті, розміщуємих на іноземних фінансових ринках у іноземних інвесторів.

Ключові слова: платоспроможність, ліквідність, інструментарій управління платоспроможністю, геп-менеджмент управління часовими розривами, імунізація розривів платоспроможності, іпотечні облігації.

Аннотация

________________ (ФИО). Инструменты поддержки платежеспособности и ликвидности коммерческого банка (на примере АКБ “Приватбанк”). Дипломная работа, представленная для присвоения квалификации магистр по специальности финансы. - Национальная академия управления. - Киев, 2007.

Работа содержит теоретические обобщения сущности понятий "платежеспособность банка" и "ликвидность банка", их существенные отличия и взаимосвязь. Основное внимание в работе уделено анализу имеющихся инструментов управления платежеспособностью и ликвидностью коммерческого банка и идентификации проблем их обеспечения в реальной деятельности АКБ "Приватбанк".

На основе анализа зарубежного и национального опыта функционирования банков определена классификация платежеспособности и ликвидности банка как интегральных показателей абсолютного (моментального), краткосрочного и общего временного диапазона. На основе проведенной классификации выделены основные инструменты интегрального управления платежеспособностью и ликвидностью банка во временных диапазонах.

В дипломном проекте предложен современный метод обеспечения текущей, срочной и общей ликвидности и платежеспособности банка на основе стратегии управления временным гэпом и процентными ставками подпроцентных активов и пассивов.

Учитывая краткосрочность предложения денежных ресурсов национального рынка, инструментами иммунизации временных и процентных гэпов предложено использование среднесрочных облигаций (до 3 лет) и долгосрочных ипотечных облигаций (сроком до 25 лет) в валюте, размещаемых на зарубежных финансовых рынках у иностранных инвесторов.

Ключевые слова: платежеспособность, ликвидность, инструментарий управления платежеспособностью, гэп-менеджмент управления временными разрывами, иммунизация разрывов платежеспособности, ипотечные облигации.

The summary

__________________ (Name). Tools of support the payment-ability and the liquidation-ability of commercial bank (on an example JSB “Privatbank”). Degree work submitted for assignment to qualification the magistr on a speciality the finance. - National academy of management. - Kiev, 2007.

The work contains theoretical generalizations of essence of concepts " the payment-ability of the bank " and " the liquidation-ability of the bank ", their essential differences and interrelation. The basic attention in work is given to the analysis of available tools of management the payment-ability and liquidation-ability of commercial bank and identification of problems of their maintenance in real activity JSB "Privatbank".

On the basis of the analysis of foreign and national experience of functioning of banks the classification a payment-abilities and liquidation-ability of bank as integrated parameters of an absolute (instant), short-term and general (common) temporary range is determined. On the basis of the carried out (spent) classification the basic tools of integrated management the payment-ability and the liquidation-ability of bank in temporary ranges are allocated.

In the degree project the modern method of maintenance current, urgent and general (common) liquidation-ability and the payment-ability of bank is offered on the basis of strategy of management temporary GAP both interest rates a percentage actives and passives.

Taking into account the shot-term of the offer of money resources of the national market, tools immunization temporary and percentage GAP use of the intermediate term bonds (till 3 years) and the long-term ipotec bonds (for till 25 years) in currency placed in the foreign financial markets with the foreign investors is offered.

Keywords: the payment-ability, the liquidation-ability, toolkit of management the payment-ability, GAP-management in the temporary breaks, the immunization from breaks the payment-ability, the ipotec bond.

Вступ

Актуальність обраної теми дипломного проекту та доцільність проведення досліджень для оцінки стану та перспектив розвитку інструментів управління платоспроможністю та ліквідністю в комерційних банках полягає в необхідності оптимізації вирішення двох основних проблем:

1) попит на ліквідні кошти банку рідко буває рівним їх пропозиції у будь - який момент часу;

2) існує дилема між ліквідністю та прибутковістю банку у вигляді зворотньої залежності.

Об’єктом дипломного дослідження є - діяльність комерційного банку АКБ “Приватбанк" та порівняння його діяльності з іншими комерційними банками України першої групи рейтингу Національного банку України.

Предметом дипломного дослідження є - комплекс інструментів управління платоспроможністю та ліквідністю в АКБ “Приватбанк", а також в інших банківських установах банківської системи України.

Методами дипломного дослідження є - структурний аналіз, первинні статистичні спостереження, групування та статистистичний аналіз хронологічних рядів параметрів, побудова розрахункових алгоритмів математичних моделей обробки статистичних даних в “електронних таблицях” EXCEL-2000.

Мета дипломного дослідження полягає у теоретичному обгрунтуванні важливості оптимізації управління платоспроможністю та ліквідністю комерційного банку на базі використання інструментів та алгоритмів управління поточними грошовими потоками в банку АКБ “Приватбанк", а також пошуку напрямків удосконалення інструментів управління платоспроможністю та ліквідністю банку на основі використання моделей поточних часових та процентних геп-розривів між строками і вартістю залучених та розміщених коштів.

Для досягнення поставленої мети в дипломній роботі вирішуються такі завдання:

досліджено сутність та класифікацію інструментів управління платоспроможністю та ліквідністю комерційного банку;

досліджено стан платоспроможності та інтегрально-нормативних інструментів її підтримки в АКБ “Приватбанк" у 2003 - 2007 роках та в інших комерційних банках першої групи рейтингу НБУ;

розглянуто процес застосування внутрішнього та зовнішнього резервування частини коштів, як страховий інструмент управління ліквідністю та платоспроможністю в АКБ “Приватбанк”;

проведено аналіз діючої практики управління поточною та загальною платоспроможністю в комерційних банках розвинутих країн світу з застосуванням інструментів поточних строково-процентних розривів (геп-менеджменту);

на основі моделі геп-менеджменту запропоновані шляхи удосконалення інструментів управління платоспроможністю та ліквідністю АКБ “Приватбанк" з використанням механізмів імунізації дефіцитів короткострової ліквідності за рахунок залучення довгострокових валютних грошових ресурсів з зовнішніх фінансових ринків;

На вирішення проблеми оптимального управління платоспроможністю та ліквідністю в комерційних банках спрямовані дослідження, викладені в монографіях наступних авторів: - Азаренкова Г.М., Васюренко О.В., Герасимович А.М., Жуков Е.Ф., Коцовська Р.Н., Ричаківська В.І., Мороз А.М., Українська Л.О., Савлук М.І., Панова Г.С., Примостка Л.О., Пуховкіна М.Ф., Спіцин І.О., Спіцин Я.О., Шевченко Р.І. .

Впровадження пропозицій і рекомендацій щодо шляхів оптимізації стратегії застосування не тільки інтегрально-нормативних, а і поточних інструментів управління платоспроможністю та ліквідністю комерційного банку з застосуванням механізмів геп-менеджменту, наданих в дипломній роботі, дозволить:

зосередити увагу банківських установ на доцільності комплексного застосування інтегрально-нормативних та геп-менеджментових інструментів управління платоспроможністю та ліквідністю комерційного банку;

враховуючи короткостроковість пропозиції грошових ресурсів національного ринку та сучасну тенденцію зростання довгострокового іпотечного кредитування, в якості інструментів імунізації короткострокових часових та процентних гепів впровадити використання довгострокових іпотечних облігацій (строком до 25 років) і валюті, розміщуємих на іноземних фінансових ринках у іноземних інвесторів за механізмом сек’юритизації (короткострокового рефінансування) довгострокових іпотечних активів з гарантованою дохідністю.

Інформаційною базою дипломного дослідження були - звітні документи АКБ “Приватбанк" за 2003 - 2007 роки, статистичні матеріали Національного банку України, Асоціації українських банків, Держкомстату України.

Розділ 1. Сутність ліквідності та платоспроможності комерційного банку

1.1 Загальнотеоретичні питання ліквідності та платоспроможності комерційного банку

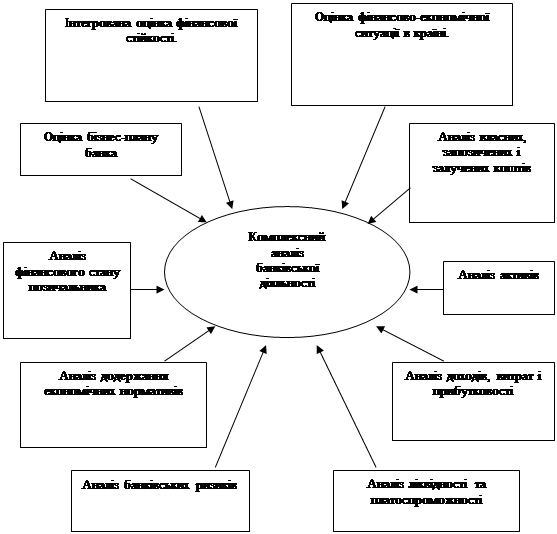

Предметом аналізу банківської діяльності є причинно-наслідкові зв’язки економічних явищ і процесів, які прямо або непрямо впливають на діяльність банку. Основними об’єктами аналізу банківської діяльності є [66]:

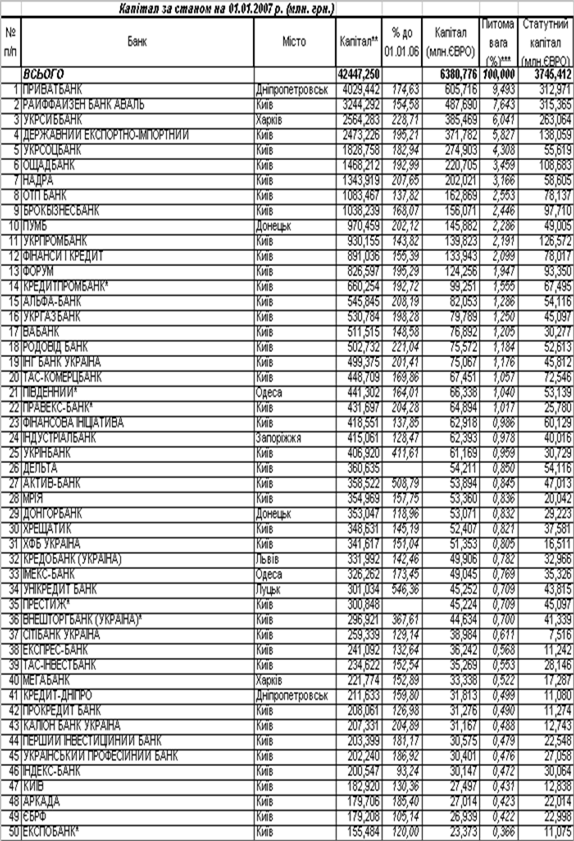

заходи щодо формування капіталу банку, а також його структура;

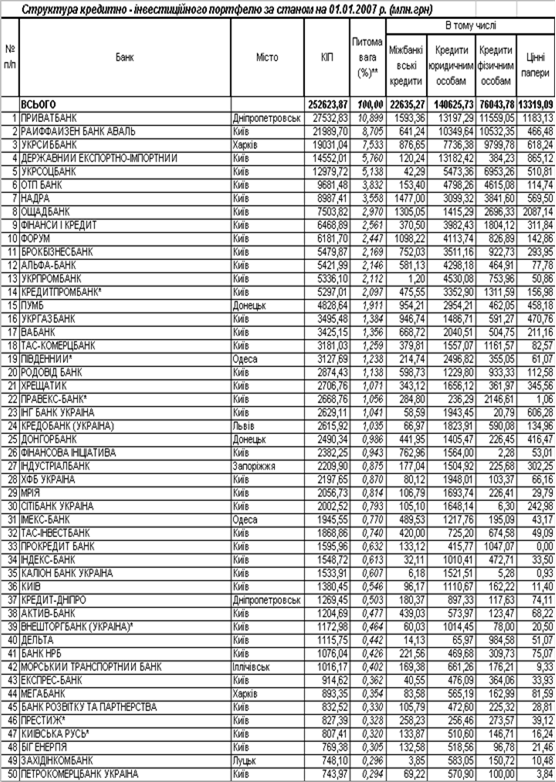

якість активів (кількісний і якісний аналізи структури кредитно-інвестиційного портфеля банку);

показники прибутковості функціонування банку, що дозволяють судити про ефективність його роботи;

показники ліквідності і платоспроможності банку, що характеризують його фінансову стійкість;

темпи росту банку;

різні банківські ризики, що впливають на діяльність банку.

Методом аналізу банківської діяльності є комплексне органічно пов’язане дослідження діяльності комерційного банку з використанням статистичних, економіко-математичних, облікових та інших засобів обробки інформації.

Для проведення аналізу банківської діяльності використовують наступні методичні інструменти дослідження [63]:

Метод порівняння. Припускає зіставлення невідомого (досліджуваного) явища, предметів із відомими, вивченими раніше, з метою визначення їх загальних рис або розходжень.

Метод приведення показників у порівняльний вигляд.

Метод використання абсолютних і відносних показників. Абсолютні показники характеризують кількісні розміри, а відносні відображають співвідношення будь-яких абсолютних показників.

Метод групувань. Дозволяє шляхом систематизації даних балансу розібратися в сутності явищ і процесів, що аналізуються.

Балансовий метод. Служить головним засобом для відображення співвідношень, пропорцій двох груп взаємозалежних і врівноважених економічних показників, підсумки яких повинні бути тотожними.

Графічний метод.

|

Рис. 1.1 Система комплексного аналізу банківської діяльності сучасного комерційного банку [63].

Успіх роботи комерційного банку гарантують три взаємозалежних фактори:

Висока доходність (прибутковість) банківської справи, що створює можливість виплати дивідендів акціонерам банка, збільшення його капіталу, створення необхідних страхових резервів, фонду розвитку та інших.

Ліквідність, тобто можливість швидкого перетворення його активів в платіжні засоби для своєчасного повернення своїх боргових обов’язків.

Платоспроможність, тобто наявність необхідної маси платіжних засобів та здатність в необхідні строки і в повному обсязі відповідати по своїм зобов’язанням перед кредиторами.

Платоспроможність банку розподіляється на оперативну, строкову та загальну [57].

Оперативна платоспроможність банку - це здатність наявним обсягом платіжних засобів:

безготівкові кошти в національній валюті на коррахунку в НБУ, коррахунках в інших комерційних банках - резидентах, в іноземній валюті на коррахунках в комерційних банках - нерезидентах;

готівкові кошти в касі банку в національній та іноземній валютах,

забезпечити щоденні вимоги клієнтів по проведенню платежів та видачі готівки з каси банку.

Оперативна платоспроможність банку забезпечується залишком безготівкових коштів на коррахунках банку з врахуванням щоденних надходжень коштів на рахунки клієнті банку та власні рахунки банку (повернення кредитних коштів та сплата процентних і комісійних доходів клієнтом банку), а також залишком готівкових коштів в касі банку з врахуванням щоденних надходжень готівки в касу. Оперативна платоспроможність має нормативно мінімальний щоденний обсяг залишків на початок та кінець робочого дня, який забезпечує виконання вимог НБУ до рівня обов’язкових резервів на коррахунку, як нормативного відсотку до рівня залучених коштів клієнтів [].

Строкова платоспроможність банку є плановим прогнозом надходження та витрат безготівкових коштів на коррахунку та готівкових коштів в касі банку, основана на прогнозі сум та строків надходження та повернення строкових депозитних вкладів, сум та строків повернення і видачі кредитів та вкладень в цінні папери.

Строкова платоспроможність є основою до складення графіку забезпечення оперативної платоспроможності, який включає в себе поточні вимоги до платежів клієнтів банку та планові операції по запозиченню коштів на між банківському ринку та в Національному банку України.

Загальна платоспроможність банку (або ліквідаційна платоспроможність) - це мінімально необхідний рівень власного оборотного капіталу для компенсації можливої втрати коштів, які вкладені банком в активи з різним ризиком неповернення та неотримання доходів від використання активів. Загальна платоспроможність доповнюється нормативом достатності капіталу, в якому на відміну від нормативу платоспроможності ризики активів враховуються детально за допомогою резервів, створених банком для компенсації ризиків неповернення коштів, вкладених чи переміщених за часом у активи сумнівності повернення.

Сутність формування вимог до платоспроможності банку витікає зі специфіки банківської діяльності. Ресурси банківської діяльності формуються за рахунок власного капіталу, залучених та запозичених коштів. Банківські ресурси для отримання прибутку розміщуються в активні операції - кредитування, інвестування в цінні папери, конвертації в готівкові кошти, іноземну валюту та інші. Таким чином, комерційний банк виступає одночасно як позичальник залучених та запозичених коштів, так і кредитор коштів, розміщених в активні операції.

Власний капітал комерційного банку займає невелику питому вагу у сукупному капіталі, при цьому, якщо для суб'єктів підприємницької діяльності норма власного капіталу повинна становити біля 50%, то для комерційних банків загальноприйнята норма може бути не більше 8%. Це обумовлено специфікою банківської діяльності, при якій банк користується, в основному, чужими грошима, а власні кошти служать, передусім, для страхування інтересів вкладників і кредиторів банку, а також для покриття поточних збитків від банківської діяльності. Інакше кажучи, власний капітал комерційного банку виконує захисну функцію, а функція забезпечення оперативної діяльності для власного банківського капіталу є другорядною [47].

Залучені кошти комерційного банку - це кошти, які банк залучає на вклади і депозити. Депозит (вклад) - це кошти в безготівковій чи готівковій формі, що надаються фізичними чи юридичними особами в управління банку на чітко визначений строк та під процент і оформлюються відповідною угодою. Юридичною особливістю залучених коштів є те, що на період дії строку залучення кошти залишаються власністю позичальника-кредитора і можуть бути повернені (відізвані) за першою вимогою кредитора (вкладчика).

До запозичених коштів комерційного банку належать кошти, отримані від емісії і продажу облігацій, та кредити, отримані у інших банків, в тому числі в Національному банку України. Юридичною особливістю запозичених коштів є те, що на період дії строку запозичення кошти є тимчасовою власністю банку і не можуть бути повернені за вимогою кредитора.

Залучені та запозичені кошти комерційного банку є платними ресурсами, ціна на які залежить від їх виду, суми, валюти та строку залучення (запозичення).

До депозитів (залучених коштів) банку належать залишки коштів на поточних, бюджетних і розрахункових рахунках клієнтів, ощадні та строкові вклади фізичних і юридичних осіб, вклади до запитання, різні види депозитних рахунків, таких як умовні, заставні, брокерські, цільові депозити, депозити в іноземній валюті, а також кошти на кореспондентських рахунках інших банків (лоро-рахунки). Усі ці джерела коштів поділяються на дві групи: трансакційні та ощадні депозити. Ознакою трансакційних депозитів є право клієнта на переказ грошей в іншу банківську установу та використання цього права на регулярній основі. Тому трансакційні депозити є найбільш рухливою частиною банківських пасивів. Ощадні депозити не мають цієї ознаки, вони стійкіші як джерела фінансування, але їх залучення коштує банку більше, оскільки з зростанням терміну залучення депозиту зростає відсоткова ставка його вартості.

Таким чином, проблема забезпечення платоспроможності банку, тобто своєчасного повернення залучених та запозичених коштів, полягає в одночасному вирішенню наступних задач [44]:

1. Розташування отриманих ресурсів в активні операції оптимального ризику з точки зору прибутковості активних операцій та мінімізації ризику неповернення коштів, розміщених в активні операції, та нарахованих процентів за їх користування.

2. Розрахунок максимально допустимої частки розташування отриманих ресурсів в активні процентні операції та в високоліквідні безпроцентні активи - готівкові кошти та безготівкові кошти на кореспондентських рахунках, які забезпечують оперативну платіжну діяльність клієнтів банку та створення обов’язкових резервів в НБУ в залежності від сум запозичених ресурсів.

3. Наявність вільного власного капіталу у високоліквідних формах, який дозволяє покрити можливі ризики втрат частки коштів клієнтів, розташованих в активні операції банку.

4. Забезпечення розташування запозичених ресурсів в активні операції зі строками, які дозволяють своєчасно перевести розташовані кошти (повернення кредитів, погашення цінних паперів та інше) в платіжні високоліквідні кошти для повернення їх позичальнику (клієнту банка) на його вимогу чи згідно договорних строків.

Ліквідність комерційного банку характеризує його здатність перетворити фінансові чи матеріальні активи у грошові кошти з метою вчасного виконання зобов’язань перед вкладниками [43, с.49].

Банківська ліквідність залежить від структури та стабільності депозитної бази банку, достатності капіталу, якості активів, фінансового стану позичальників, репутації банку, яка впливає на здатність швидкого запозичення коштів на ринку. На рівень ліквідності банку впливає комплекс чинників загальноекономічного характеру, таких як грошово-кредитна політика, стан грошового обігу, можливість запозичення коштів в ЦБ, регулятивні обмеження в країні тощо.

Ліквідність комерційного банку - це здатність банку вчасно погасити свої фінансові зобов'язання за рахунок наявних у нього наявних коштів, продажу активів чи мобілізації ресурсів з інших джерел. Однією з центральних завдань управління комерційним банком є підтримка оптимального співвідношення між ліквідністю банку і його прибутковістю, прибутковістю його операцій. Вимоги підтримки ліквідності вступають у протиріччя з задачею максимізації доходу на одиницю активів; тому так важливо оптимальне сполучення надійності дій разом із забезпеченням прибутковості від операцій.

З врахуванням цього у світовій банківській теорії і практиці ліквідність прийнята розуміти як "запас" чи як "потік". При цьому ліквідність як "запас" містить у собі визначення рівня можливості комерційного банку виконувати свої зобов'язання перед клієнтами у визначений конкретний момент часу шляхом зміни структури активів на користь їх високоліквідних статей за рахунок наявних у цій галузі невикористаних резервів.

Ліквідність як "потік" аналізується з погляду динаміки, що припускає оцінку здатності комерційного банку протягом визначеного періоду часу змінювати сформований несприятливий рівень ліквідності чи запобігати погіршенню досягнутого, об'єктивно необхідного рівня ліквідності (зберігати його) за рахунок ефективного управління відповідними статтями активів і пасивів, залучення додаткових позикових коштів, підвищення фінансової стійкості банку шляхом зростання доходів.

Таким чином, кожен комерційний банк повинен самостійно забезпечувати підтримку своєї ліквідності на заданому рівні на основі як аналізу її стану, що складається на конкретні періоди часу, так і прогнозування результатів діяльності і проведення в наступному науково обґрунтованої економічної політики в області формування статутного капіталу, фондів спеціального призначення і резервів, залучення позикових коштів сторонніх організацій, здійснення активних кредитних операцій.

Для здійснення операційної діяльності, зв'язаної з залученням коштів і їхнім розміщенням в умовах ринкової невизначеності майбутнього попиту і надходжень готівкових коштів за певний період, банку потрібні кошти в їх ліквідній формі, тобто такі активи, що могли б бути легко і швидко перетворені в готівку з невеликим ризиком утрат чи узагалі без нього.

Поняття ліквідності банку тісно пов’язане з ліквідністю його балансу. Ліквідність балансу визначається співвідношенням вимог (статей активу) та зобов’язань (статей пасиву). Оскільки баланс складається на певну дату, то ліквідність балансі є оцінкою стану банківської ліквідності на визначену дату. Отже, ліквідність банківського балансу є складовою частиною ліквідності банку. Водночас ліквідність балансу є лише необхідною, але не достатньою умовою ліквідності банку [43].

Поняття ліквідності пов’язується з активами банку. Під ліквідністю активів розуміють їх здатність швидко та без суттєвого зниження вартості перетворюватися в грошову форму. За ступенем ліквідності (тобто легкості перетворення у грошові кошти) банківські активи поділяють на групи [40]:

Високоліквідні активи - активи, які знаходяться в готівковій формі або можуть бути швидко реалізовані на ринку. Це - готівкові кошти, дорожні чеки, банківські метали, кошти на рахунках в інших банках, державі цінні папери.

Ліквідні активи - активи, які можуть бути перетворені в грошову форму протягом певного періоду часу (наприклад 30 днів). До цієї групи відносять платежі на користь банку з термінами виконання в зазначений період, такі як кредити, в тому числі і міжбанківські, дебіторська заборгованість, інші цінні папери (крім високоліквідних), які обертаються на ринку.

Низьколіквідні активи - прострочені, пролонговані та безнадійні кредити, безнадійна дебіторська заборгованість, цінні папери, які не обертаються на ринку, господарські матеріали, будинки, споруди та інші основні фонди.

Попит на ліквідні засоби в банках для забезпечення платоспроможності підвищується з таких основних причин:

зняття клієнтами коштів зі своїх рахунків;

надходження кредитних заявок, які банк вирішує задовольнити;

настання строків погашення заборгованості за позиками, одержаними банком;

настання термінів платежів до бюджету;

виплата дивідендів акціонерам.

Отже, потреба в ліквідних коштах може виникнути як при здійсненні пасивних операцій банку, так і внаслідок проведення активних операцій, якщо рішення про розміщення коштів приймається раніше, ніж знайдено відповідні джерела фінансування.

Джерелами покриття потреби в ліквідних коштах є наступні:

надходження коштів на рахунки клієнтів банку на період до їх використання клієнтом;

настання строків погашення наданих банком кредитів;

продаж активів;

доходи від надання недепозитних банківських послуг;

залучення депозитних вкладів від фізичних та юридичних осіб;

запозичення коштів на грошовому ринку.

Джерела поповнення ліквідних коштів поділяються на внутрішні та зовнішні. До внутрішніх джерел належать накопичені ліквідні активи, величину яких можна визначити за балансом. Перетворення активів банку в ліквідну форму (готівкові чи безготівкові кошти) може відбуватися автоматично з настанням строків погашення кредитів чи цінних паперів, сплати відсотків за користування кредитом, повернення дебіторської заборгованості, одержання дивідендів від пайової участі в інших підприємствах тощо. Цей процес банк може достатньо точно передбачити та спланувати.

До зовнішніх джерел поповнення ліквідних коштів належать залучення депозитів та запозичення на грошовому ринку. На вибір зовнішніх джерел поповнення ліквідності впливають такі характеристики, як доступність, відносна вартість коштів, терміновість та тривалість потреби в ліквідних засобах, правила регулювання, обмеження. Основними джерелами запозичення ліквідних коштів для банків є міжбанківські позики, угоди РЕПО, депозитні сертифікати, позики в євровалюті та механізм рефінансування операцій комерційного банку центральним банком. Підтримання ліквідності за рахунок зовнішніх джерел супроводжується ризиком зміни відсоткових ставок.

Через високу вартість внутрішніх джерел та значну ризикованість зовнішніх джерел поповнення ліквідних коштів на практиці більшість банків зупиняють свій вибір на компромісному варіанті. В такому разі частина попиту на ліквідні засоби задовольняється за рахунок внутрішніх джерел, а решта - за допомогою проведення операцій запозичення коштів на ринку (зовнішніх джерел).

Сутність проблеми банківської ліквідності полягає в тому, що попит на ліквідні засоби рідко дорівнює їх пропозиції в будь-який момент часу, тому банк постійно має справу або з дефіцитом ліквідних коштів, або з їх надлишком. Дефіцит ліквідних засобів призводить до порушення нормативних вимог центральних банків, штрафних санкцій і - що найбезпечніше для банку - до втрати депозитів.

Надмірна ліквідність породжує дилему “ліквідність - прибутковість”, адже найбільш ліквідні активи не генерують доходів. Якщо фактична ліквідність значно перевищує необхідний рівень або встановлені нормативи, то діяльність банку негативно оцінюється акціонерами з погляду не повністю використаних можливостей для отримання прибутку.

Банківська ліквідність відіграє життєво важну роль як у діяльності самих банків, так і у фінансовій системі країни. Без ліквідності банк не може виконувати свої функції і проводити операції з обслуговування клієнтів, тому вирішення проблем ліквідності повинно мати найвищий пріоритет у роботі банку. Щоденна робота з підтримки достатнього рівня платоспроможності та ліквідності є неодмінною умовою самозбереження та виживання банку. Недостатній рівень ліквідності часто стає першою ознакою наявності у банка серйозних фінансових труднощів.

З огляду на винятково важливу роль ліквідності в життєдіяльності банку та підтримці рівноваги банківської системи в цілому в багатьох країнах органами банківського нагляду та законодавством передбачено встановлення нормативів ліквідності. Банки зобов’язані підтримувати показники ліквідності не нижчими від певного рівня (нормативу), що визначається з урахуванням нагромадженого досвіду та конкретних економічних умов у країні.

Дотримання нормативів є необхідною, але не достатньою умовою ефективного управління ліквідністю. З банківською ліквідністю пов’язане широке коло питань, які не можуть бути вирішені лише встановленням мінімальних вимог до рівня ліквідних коштів. Ефективність процесу управління банківською ліквідністю оцінюється за двома основними характеристиками: швидкістю перетворення активів у грошову форму і задоволення потреби в готівкових коштах (часовий компонент) та вартістю підтримки певного рівня ліквідності (вартісний компонент). Адже найбільш стабільні джерела коштів потребують найвищих витрат, а найбільш ліквідні активи - непрацюючі та низькодоходні.

Метою аналізу ліквідності банку є оцінка та прогнозування можливостей банку щодо своєчасного виконання своїх зобов’язань за умови збереження достатнього рівня прибутковості. Перед банком постає завдання пошуку оптимального співвідношення між активами і зобов’язаннями як з погляду забезпечення потреб ліквідності, так і щодо їх доходності та вартості.

Система управління банківською ліквідністю складається з підсистеми стратегічного управління і планування та підсистеми оперативного управління і моніторингу ліквідності. Формування підсистеми стратегічного управління ліквідністю має відбуватися в контексті загальної стратегії банку і базуватися на обраних ним принципах і підходах до управління активами і пасивами. Оскільки вибір загальних стратегій управління банком незначний - їх лише дві, - то це стосується і ліквідності. Першу стратегію спрямовано на максимізацію прибутків, а отже, свідоме прийняття підвищеного ризику незбалансованої ліквідності. Друга має на меті мінімізацію ризику незбалансованої ліквідності та стабілізацію прибутків.

Підсистему оперативного управління ліквідністю спрямовано на визначення щоденної потреби в ліквідних коштах і вибір раціональних джерел їх поповнення для прийняття обгрунтованих управлінських рішень. Основні етапи оперативного управління ліквідністю:

контроль за дотриманням обов'язкових нормативів ліквідності;

визначення планового періоду для оцінювання потреб ліквідності;

розподіл планового періоду на інтервали згідно зі строками виконання активів і зобов'язань;

групування активів і пасивів банку за строками;

прогнозування обсягів і строків проведення активних і пасивних операцій банку у межах обраного періоду;

обчислення розриву ліквідності (фактичного та прогнозованого) у кожному із зафіксованих інтервалів;

обчислення сукупного (кумулятивного) розриву ліквідності впродовж планового періоду;

складання плану дій у разі виникнення дефіциту або позитивного сальдо ліквідності;

моніторинг ліквідної позиції банку.

У процесі формування систем управління банківською ліквідністю ефективність процесу потрібно оцінювати за двома основними параметрами: швидкістю перетворення активів у грошову форму і задоволення потреби в готівкових коштах (часовий компонент) і вартістю підтримки певного рівня ліквідності (вартісний компонент). Адже найстабільніші джерела коштів потребують найвищих витрат, а найліквідніші активи - непрацюючі та низькодохідні.

У практичній діяльності банки застосовують три основні стратегії управління ліквідністю, які по суті є проявом загальних підходів до управління активами і пасивами банку:

стратегія трансформації активів (управління ліквідністю через активи);

стратегія запозичення ліквідних засобів (управління ліквідністю через пасиви);

стратегія збалансованого управління ліквідністю (через активи і пасиви).

Кожна зі стратегій має свої переваги і хиби, а економічна доцільність їх застосування визначається характеристиками банківських портфелів, станом фінансових ринків, особливостями зовнішнього середовища.

(А) Стратегія трансформації активів.

Сутність цього підходу полягає в нагромадженні високоліквідних активів, які повністю забезпечують потреби ліквідності банку. У разі виникнення попиту на ліквідні засоби активи продаються доти, доки не будуть задоволені потреби у грошових коштах. Отже, відбувається перетворення (трансформація) активів у форму резервів. За такого підходу ліквідність характеризується як запас. Водночас активи повинні мати таку властивість, як стабільність цін (тобто можливість продажу значної їх кількості без суттєвого зниження ціни), а також мати ліквідний вторинний ринок для швидкого перетворення на гроші. При використання стратегії трансформації активів необхідно:

визначити оптимальне для банку співвідношення високоліквідних і загальних активів з урахуванням стабільності ресурсної бази;

здійснювати порівняльний аналіз цінової динаміки на ринках, придатних для реалізації активів (якщо такий вибір існує).

Управління ліквідністю через управління активами - традиційний і найпростіший підхід. Здебільшого таку стратегію використовують невеликі банки, які не мають широких можливостей запозичення коштів і доступу на грошові ринки. Стратегія трансформації активів оцінюється як менш ризикова порівняно з іншими, але водночас і досить дорога з погляду вартості. Продаж активів супроводжується певними витратами (комісійні, брокерські, біржові внески та ін), а також призводить до погіршення стану балансу, оскільки продаються низькоризикові активи. Крім того, банк втрачає майбутні доходи, які могли б бути згенеровані такими активами. Іноді банк змушений продавати активи за зниженими ринковими цінами, якщо виникає нагальна потреба у грошових коштах. Підтримка великого запасу ліквідних коштів у цілому знижує показники прибутковості банку.

(Б) Стратегія запозичення ліквідних коштів.

Зміст цього підходу полягає в запозиченні коштів у кількості, достатній для повного покриття потреб у ліквідних засобах. Позики здійснюють лише після виникнення попиту на грошові кошти, щоб уникнути нагромадження високоліквідних активів, які приносять низькі доходи. Якщо попит підвищується, банк запозичує кошти за вищою ставкою, доки повністю не задовольнить потребу в ліквідних засобах. За такого підходу до управління ліквідність характеризується як “потік”, а не як “запас". Необхідною умовою застосування стратегії запозичення ліквідності є досить високий ступінь розвитку фінансових ринків, які дають змогу в будь-який час і в будь-яких кількостях позичати ліквідні кошти. У міжнародній практиці цей підхід застосовується з 60-х років. Саме на цей період припав бурхливий розвиток міжнародних ринків грошей і міжбанківських ринків. Основними джерелами запозичення ліквідних коштів для банків є міжбанківські позики, угоди РЕПО, депозитні сертифікати, позики в євровалюті та механізм рефінансування операцій комерційного банку центральним банком.

Стратегія запозичення ліквідності потребує адекватної аналітичної підтримки, яка включає:

прогнозний аналіз потреби банку у ліквідних коштах через порівняння вхідних і вихідних грошових потоків;

прогнозування стану фінансових ринків і прогнозний аналіз вартості підтримки ліквідної позиції;

інваріантний аналіз різних джерел запозичення ліквідних коштів за такими параметрами, як доступність, відносна вартість, відповідність строків залучення та тривалості потреби в ліквідних коштах, правила регулювання, обмеження на використання;

вибір оптимального варіанта підтримки ліквідної позиції та обгрунтування управлінських рішень.

Великі міжнародні банки найчастіше використовують таку стратегію у процесі управління ліквідністю, іноді повністю задовольняючи потребу в ліквідних засобах саме в такий спосіб. Управління ліквідністю через управління пасивами оцінюється як найбільш ризикова стратегія, оскільки супроводжується підвищенням ризику зміни відсоткових ставок і ризику доступності запозичених коштів. Це означає, що вартість підтримки ліквідності таким способом може бути і нижчою, ніж у разі застосування інших методів, і набагато вищою. Часто банки змушені робити позики за невигідною ціною або в період, коли зробити це непросто. Крім того, банкові, який має проблеми з ліквідністю, важче знайти кредитора, а вартість позики відчутно зростає.

(В) Стратегія збалансованого управління ліквідністю.

Згідно зі збалансованим підходом до управління ліквідністю частина попиту на ліквідні засоби задовольняється за рахунок нагромадження високоліквідних активів, а решта - за допомогою проведення операцій запозичення коштів. Для зниження ризиковості банки часто укладають попередні угоди про відкриття кредитних ліній з імовірними кредиторами, що допомагає вчасно забезпечити непередбачені потреби в ліквідних коштах. Через високу вартість стратегії трансформації активів і ризиковість стратегії запозичення більшість банків зупиняють свій вибір на компромісному варіанті управління ліквідністю - стратегії інтегрованого управління активами і пасивами.

Аналітична підтримка цієї стратегії управління ліквідністю найскладніша і включає цілий комплекс завдань:

аналіз стабільності ресурсної бази банку з урахуванням диференціації джерел фінансування;

визначення за результатами аналізу оптимального для банку ступеня відповідності джерел фінансування та напрямів розміщення активів;

аналітичне обгрунтування оптимального співвідношення між накопиченням високоліквідних активів і можливостями їх запозичення на ринках;

прогнозний аналіз потреби у ліквідних коштах і прогнозування стану грошових ринків і з погляду динаміки відсоткових ставок, і з погляду доступності джерел поповнення ліквідності;

інваріантний аналіз напрямів підтримки ліквідної позиції банку;

аналітичне обгрунтування доцільності укладання попередніх угод про відкриття кредитних ліній з імовірними кредиторами для зниження ризику незбалансованої ліквідності.

Перевагою цієї стратегії є гнучкість, яка дає змогу менеджменту вибирати найвигідніше поєднання різних джерел поповнення ліквідних коштів залежно від економічних умов і змін у ринкових цінах.

Питання вибору раціональної стратегії управління ліквідністю залишається дискусійним вже принаймні впродовж двох століть. Традиційно вважалося, що строки розміщення активів і залучення зобов'язань мають збігатися, що дає змогу досягти рівноваги між попитом ліквідних коштів та їхньою наявністю. У банківській практиці цей підхід (стратегія мінімізації ризику незбалансованої ліквідності) отримав назву "золотого банківського правила".

З розвитком фінансових ринків теорія повної збалансованості активів і пасивів для підтримання ліквідності втратила свою актуальність, адже банки здобули широкі можливості у будь-який час поповнювати ліквідні кошти через їх запозичення на ринку, завдяки чому ризик втрати ліквідності суттєво знизився. Проте на відміну великих міжнародних банків, які надають перевагу саме стратегії запозичення ліквідних коштів, далеко не всі банківські установи мають необмежений доступ до джерел поповнення ліквідності і серед них банки, які працюють на ринках, що розвиваються (до них належать і українські). Тому в процесі створення системи управління ліквідністю перед більшістю вітчизняних банків постає завдання пошуку оптимального поєднання "золотого банківського правила" зі стратегією запозичення ліквідних коштів.

Для ефективного вирішення дилеми "ліквідність - прибутковість" потреби банку в ліквідних коштах мають постійно аналізуватися для уникнення і надлишків, і дефіциту. Загальна потреба банку в ліквідних коштах визначається як сума очікуваної потреби в коштах для обслуговування депозитних і недепозитних зобов'язань і потреби в наданні ліквідних кредитів. У практичній діяльності менеджмент банків застосовує кілька методів оцінювання потреб банку в ліквідних засобах (інструментів управління ліквідністю банку):

метод фондового пулу (оцінювання надходжень і платежів);

метод структурування фондів (поділу джерел фінансування);

метод показників ліквідності.

Кожний з методів базується на певних припущеннях і дає лише наближену оцінку суми ліквідних коштів, необхідних банку на певний момент часу. Виконувати таку роботу можна лише за умови існування відповідного оперативно-інформаційного забезпечення, яке містить дані про наявні ліквідні кошти, очікувані надходження та майбутні платежі. Інформацію доцільно надавати у вигляді графіків вхідних і вихідних грошових потоків на відповідний період - декаду, місяць, квартал. Менеджер з управління ліквідністю має постійно оцінювати потребу в ліквідних коштах на основі наданої інформації.

Зрештою, дії менеджменту щодо управління ліквідністю великою мірою грунтуються на результатах оцінювання потреб у ліквідних засобах на певний період, а ефективність процесу управління визначається точністю та реалістичністю одержаних прогнозів. Тому обраний керівництвом метод оцінювання потреб у ліквідних засобах має важливе значення під час вирішення проблем ліквідності. На практиці більшість банків створюють резерви ліквідних засобів, які складаються з двох частин [37]:

операційних резервів для підтримки потреб ліквідності за короткостроковими прогнозами;

планових резервів для забезпечення довгострокових прогнозів попиту на ліквідні засоби.

Операційні резерви можуть перевищувати або дорівнювати реальній потребі в ліквідних засобах залежно від того, якої загальної стратегії управління банком дотримується керівництво і який ступінь ризику (імовірність залишитися без ліквідних коштів) прийнятний для цього банку.