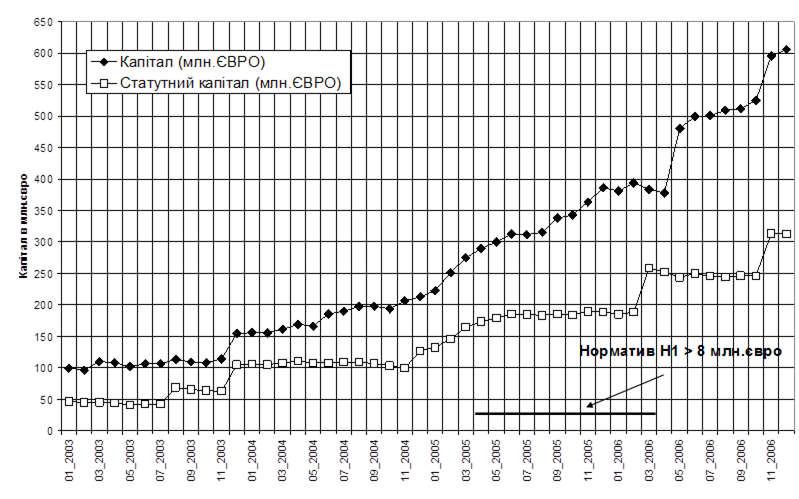

На рис.2.7 наведені динаміка величин регулятивного та статутного капіталу АКБ "Приватбанк" у 2003 - 2006 роках (в млн. євро). Як показує аналіз графіків рис.2.5, мінімальний рівень регулятивного капіталу не менше 8,0 млн. євро, визначений НБУ [22], перевиконується в АКБ "Приватбанк" в десятки раз (фактичний рівень регулятивного капіталу становить 605,7 млн. євро на 01.01.2007 року).

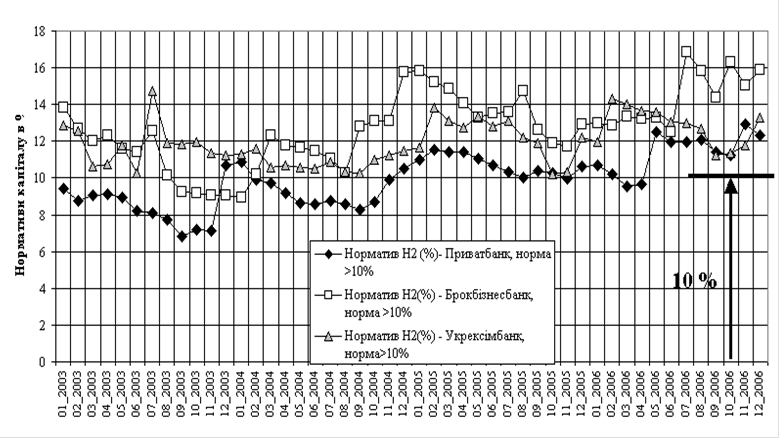

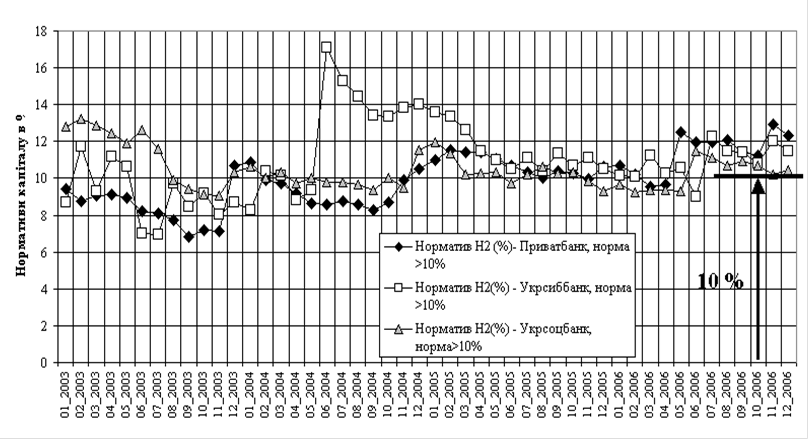

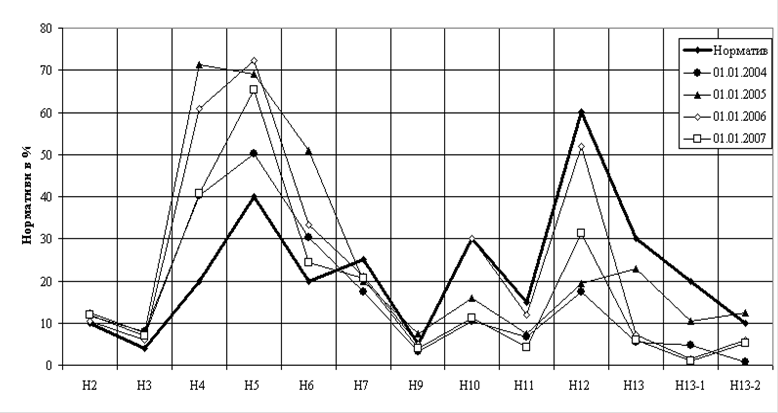

На рис.2.3 - 2.4 наведені динаміка величин нормативу адекватності регулятивного капіталу/платоспроможності (Н2) в АКБ "Приватбанк" та інших банках першої групи рейтингу банків України у 2003 - 2006 роках. Як показує аналіз графіків рис.2.3 - 2.4, мінімальний рівень нормативу Н2 (не менше 10%) виконується банками на рівні не вище 10,5 - 11,5%, тобто банки працюють на межі нормативу (в АКБ "Приватбанк" фактичний рівень нормативу Н2 становить 10,3 - 11,9% на протязі 2006 року).

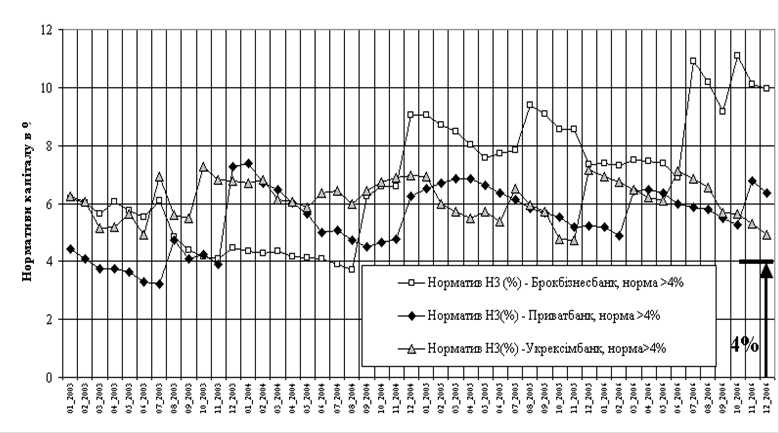

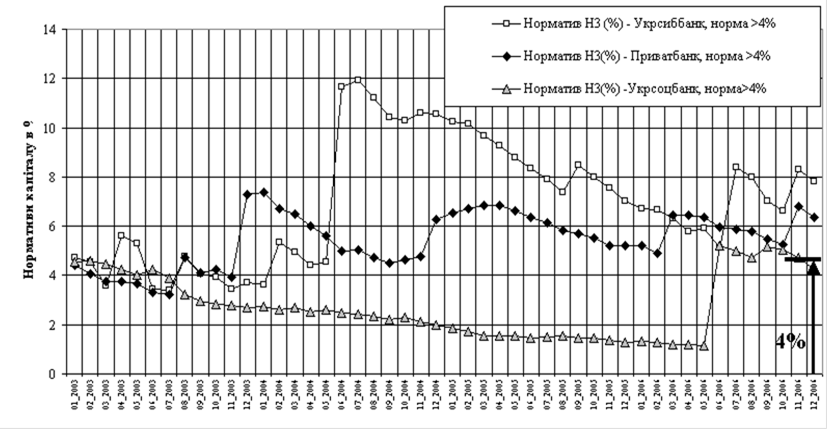

На рис.2.5 - 2.6 наведені динаміка величин нормативу адекватності основного капіталу (Н3) в АКБ "Приватбанк" та інших банках першої групи рейтингу банків України у 2003 - 2006 роках. Як показує аналіз графіків рис.2.5 - 2.6, мінімальний рівень нормативу Н2 (не менше 4%) виконується банками на рівні не вище 5,0 - 8,0%, тобто банки працюють в діапазоні постійного перевищення нормативу на +20-100% (в АКБ "Приватбанк" фактичний рівень нормативу Н3 становить 5,0 - 6,2% на протязі 2006 року).

Рис. 2.3 Динаміка виконання нормативу Н2 в АКБ “Приватбанк" та інших банках першої групи рейтингу банків

України у 2003 -2006 роках (1 частина)

Рис. 2.4 Динаміка виконання нормативу Н2 в АКБ “Приватбанк" та інших банках першої групи рейтингу банків

України у 2003 -2006 роках (2 частина)

Рис.2.5 Динаміка виконання нормативу Н3 в АКБ “Приватбанк" та інших банках першої групи рейтингу банків

України у 2003 -2006 роках (1 частина)

Рис. 2.6 Динаміка виконання нормативу Н3 в АКБ “Приватбанк" та інших банках першої групи рейтингу банків

України у 2003 -2006 роках (2 частина)

Рис.2.7 Динаміка виконання нормативу Н1 в АКБ “Приватбанк" у 2003 -2006 роках

2.2 Аналіз стану управління ліквідностю АКБ "Приватбанк" за механізмами нормативного контролю та страхового резервування

Основними інструментами управління поточною та строковою платоспроможністю та ліквідністю АКБ "Приватбанк" є платіжні календарі та встановлення граничних значень нормативів управління ліквідністю.

В табл.2.2 наведені результати розрахунку нормативів ліквідності Н4, Н5, Н6 в АКБ "Приватбанк" у 2003 - 2006 роках [86].

За даними таблиці видно, що всі нормативи ліквідності виконувалися за аналізуємий період. Але при цьому спостерігається велике перевищення норми показників миттєвої та поточної ліквідності на 26,65% і 25,56% відповідно.

Таблиця 2.2. Виконання нормативів ліквідності ЗАТ КБ ПриватБанк

| Дата | Норматив миттєвої ліквідності (Н4) не менше 20% | Норматив поточної ліквідності (Н5) не менше 40% | Норматив короткострокової ліквідності (Н6) не менше 20% |

| 01.01.2004 | 43,97 | 53,09 | 32,55 |

| 01.01.2005 | 79,36 | 92,1 | 53,97 |

| 01.01.2006 | 61,31 | 85,22 | 34,66 |

| 01.01.2007 | 46,65 | 65,56 | 25,74 |

Максимальне значення всіх показників ліквідності припадає на 2005 рік, після цього року показники поступово знижувалися, але не нижче нормативного значення.

На рис.2.8 наведена динаміка виконання АКБ "Приватбанк" всіх нормативів Н2 -Н13 у 2003 - 2006 роках.

Рис. 2.8 - Аналіз управління ризиками ліквідності та валютними ризиками з застосуванням нормативних обмежень

НБУ в АКБ “Приватбанк" у 2003 - 2006 роках

Внутрішнє резервування ризиків активних операцій в АКБ "Приватбанк" виконується згідно нормативних інструкцій НБУ [10], [20], [21] в розрізі:

резервування ризиків розміщення коштів в інших банках;

резервування ризиків кредитування юридичних та фізичних осіб;

резервування ризиків позабалансових операцій гарантування операцій банків та клієнтів;

резервування ризиків розміщення коштів в цінні папери;

резервування ризиків комерційного кредитування у вигляді дебіторської заборгованості в операціях з клієнтами та іншими комерційними банками;

резервування ризиків неотримання нарахованих доходів від активних операцій з клієнтами та іншими комерційними банками;

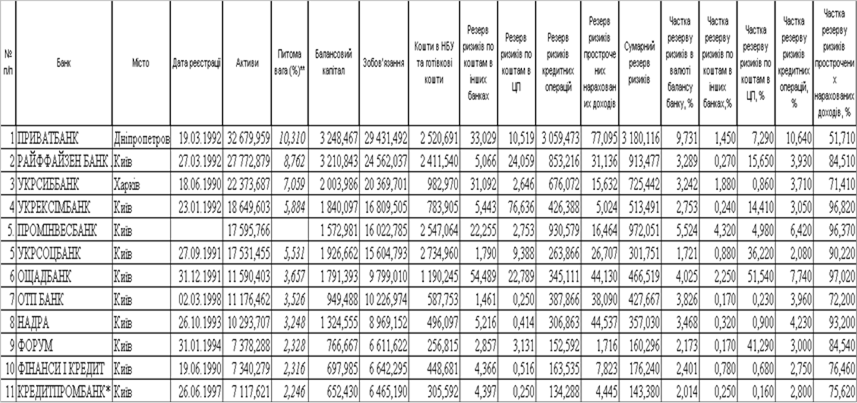

В табл.2.3 наведені результати вибірки по першій групі комерційних банків України рейтингу НБУ [84] по абсолютним обсягам вищенаведених категорій резервів та відносним показникам частки резервів в загальних активах банка та характерних резервуємих агрегатах активів банка.

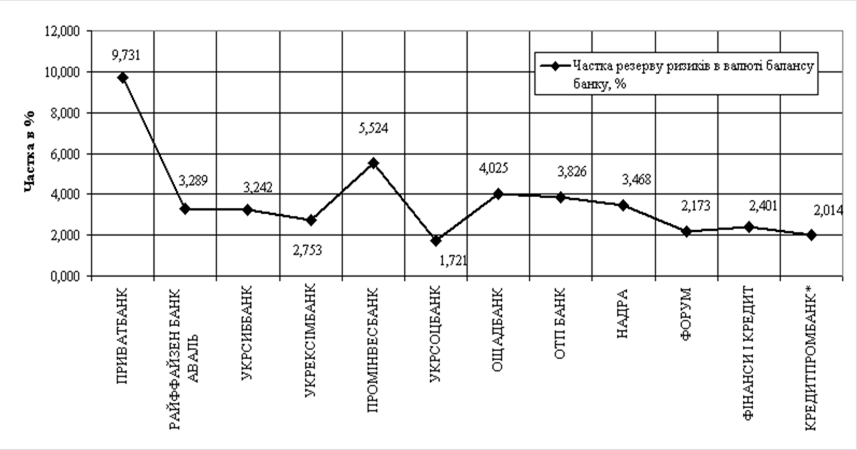

На рис.2.9 наведені графіки рівня відволікання активів банку на резервування ризиків за активними операціями в першій групі банків України станом на 01.01.2007 року [84].

Як показує аналіз графіків рис.2.9 - в АКБ "Приватбанк" найбільша частка резервування ризиків - 9,73% від загальної валюти активів балансу. Для порівняння в інших банках першої групи частка резервів не перевищує 1,72 - 5,52% від загального обсягу валюти балансу.

Таким чином, досліджуємий АКБ "Приватбанк" активно використовує інструментарій створення внутрішніх резервів для підтримання платоспроможності банку, що при високій вартості внутрішнього резервування свідчить про неможливість використання банком зовнішніх ресурсів великого обсягу.

Таблиця 2.3. Активи, зобов’язання та резерви в першій групі банків України станом на 01.01.2007 року

Рис.2.9 - Рівень відволікання активів банку на резервування ризиків за активними операціями в першій групі

банків України станом на 01.01.2007 року

При управлінні поточною платоспроможністю банку однією з конкуруючих проблем використання ліквідних коштів банку для забезпечення виконання щоденного платіжного календарю є нормативні вимоги до незнижуємого рівня залишків на коррахунку в НБУ - обов’язкових резервів в комерційних банках, які формуються згідно "Положення про порядок визначення та формування обов'язкових резервів для банків України" [17].

В таблиці 2.4 наведена динаміка встановлення Національним банком нормативів обов’язкового резервування окремих агрегатів залучених банками коштів у 1998-2006 роках [84].

Як показує, аналіз даних табл.2.4, регулююча політика НБУ на сучасному етапі робить вигідним залучення строкових коштів юридичних та фізичних осіб, оскільки рівень обов’язкового резервування за цими видами залучених ресурсів знизився з 6,0% на початок 2006 року до 0,5% на кінець 2006 року та у 2007 році. Одночасно НБУ суттєво знизив рівень обов’язкового резервування за поточними коштами юридичних та фізичних осіб в національній валюті з рівня 8% на початок 2006 року до 1% на кінець 2006 року та на протязі 2007 року.

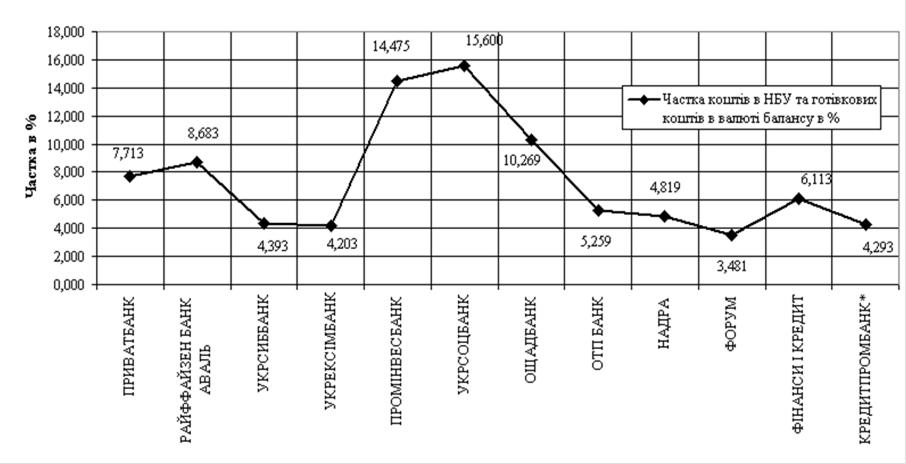

Таким чином, НБУ у кінці 2006 - на протязі 2007 року мінімізував вплив зовнішнього страхового інструменту обов’язкового резервування залучених коштів на забезпечення платоспроможності банку. На графіках рис.2.10 наведені результати порівняння рівня частки високоліквідних коштів від валюти балансу активів, яку банки використовують для забезпечення "платіжного" вікна та обов’язкового резервування на коррахунку в НБУ, а також у вигляді готівкових коштів в касах та банкоматах банку.

Як показують результати порівняльного аналізу на рис.2.10, АКБ "Приватбанк", навіть при глобальній мережі банкоматів розміщує 7,7% активів в високоліквідні платіжні засоби, тоді як діапазон високоліквідних активів в банках першої групи становить 3,48 - 15,6%.

Таблиця 2.4. Динаміка ставок обов‘язкового резервування залучених коштів комерційними банками з 1998 по 2006 роки [84]

| Дата встановлення НБУ | Загальна ставка на всі залучені кошти | Індивідуальна ставка на Кошти до запитання | Індивідуальна ставка на Короткострокові кошти та депозити | Індивідуальна ставка на довгострокові кошти та депозити | |||

| Нац. валюта | Іноз. валюта | Нац. валюта | Іноземн. валюта | Нац. валюта | Іноземн. валюта | ||

| 10.10.2006 | 1% | 5% | 0,5% | 0,5% | 0,5% | 0,5% | |

| 01.08.2006 | 3% | 5% | 2% | 3% | 2% | 3% | |

| 10.05.2006 | 6% | 6% | 4% | 4% | 4% | 4% | |

| 10.08.2005 | 8% | 8% | 6% | 6% | 6% | 6% | |

| 25.12.2004 | 7% | 7% | 6% | 6% | 6% | 6% | |

| 09.11.2004 | 8% | 8% | 7% (ЮО) 14% (ФО) | 3% (ЮО) 5% (ФО) | 8% (ЮО) 16% (ФО) | 5% (ЮО) 7% (ФО) | |

| 01.10 2004 | 8% | 8% | 7% | 7% | 7% | 7% | |

| 20.08.2004 | 8% | 12% | 6% (ЮО) 2% (ФО) | 10% | 0% | 8% | |

| 8.07.2002 | 10% | 12% | 6% (ЮО) 2% (ФО) | 10% | 0% | 8% | |

| 10.04.2002 | 14% | 14% | 6% (ЮО) 2% (ФО) | 12% | 0% | 10% | |

| 01.03.2002 | 14% | 14% | 6% (ФО) | 12% | 4% (ЮО) 2% (ФО) | 6% (ЮО 10% (ФО | |

| 10.12.2001 | 14% | 14% | 12% (ЮО) 10% (ФО) | 12% (ЮО) 12% (ФО) | 8% (ЮО) 10% (ФО) | 6% (ЮО 10% (ФО | |

| 15.04.2001 | 15% | 15% | 11% (ЮО) 9% (ФО) | 15% | 15% | 15% | |

| 15.04.2000 | 15% | 15% | 15% | 15% | 15% | 15% | 15% |

| 01.02.2000 | 16% | 16% | 16% | 16% | 16% | 16% | 16% |

| 01.02.1999 | 17% | 17% | 17% | 17% | 17% | 17% | 17% |

| 01.09.1998 | 16,5% | 16,5% | 16,5% | 16,5% | 16,5% | 16,5% | 16,5% |

| 01.01.1998 | 15% | 15% | 15% | 15% | 15% | 15% | 15% |

1ЮО - юридичні особи; ФО - фізичні особи

Рис.2.10 - Рівень відволікання активів банку на забезпечення “платіжного вікна" та обов’язкове резервування залучених коштів на корреспондентському рахунку в НБУ в першій групі банків України станом на 01.01.2007 року

2.3 ГЕП-менеджмент як сучасний метод забезпечення поточної та загальної платоспроможності АКБ “Приватбанк"

ГЕП - менеджмент - це комплексний метод одночасного управління платоспроможністю, ліквідністю та прибутковістю банку з застосуванням механізму поточного порівняння строків, сум та вартості залучених коштів і строків, сум та доходів від розміщення цих залучених коштів в активні операції банка (кредити та цінні папери) [46].

Регулюючи геп-розриви за рахунок оперативного запозичення коштів на міжбанківському ринку, включаючи механізми регулювання ліквідності, пропонуємі НБУ [], банк наражається на проблеми відсоткового ризику, тобто ціна на короткострокові ресурси запозичень може суттєво знизити прибутковість банку, оскільки такі запозичення є додатковими витратами банку, які знижують рівень розрахункової процентної маржі між вартістю залучених коштів та доходами від їх розміщення в активні операції.

Стратегія управління гепом має на меті при збереженні вимог по забезпеченню платоспроможності та ліквідності банку отримання підвищених прибутків і передбачає свідомий ризик банку, а тому характеризується як агресивніша. У разі реалізації ризику маржа банку знизиться, що буде зумовлено підвищенням ставок за від'ємного гепу або зниженням ставок за додатного гепу. У процесі реалізації стратегії управління гепом необхідно досягти відповідності між видом гепу (додатний чи від'ємний) та прогнозами зміни напряму, швидкості й рівня відсоткових ставок. Очевидно, запорукою успіху цієї стратегії є наявність надійного прогнозу (або можливість отримати такий прогноз) і передбачуваність економічної ситуації. Якщо спрогнозувати зміну відсоткових ставок неможливо, наприклад, через нестабільність економіки або під час кризових періодів, набагато безпечнішою для банку буде стратегія фіксації спреду.

Основними параметрами управління ГЕПом є строки та обсяги активів і зобов'язань банку. Узгодження строків розміщення активів і залучення зобов'язань - один із методів, з допомогою якого банк фіксує спред і нейтралізує ризик зміни відсоткової ставки. Припускається, що всі відсоткові ставки і за активними, і за пасивними операціями змінюються з однаковою швидкістю в одному напрямі. Це припущення пов'язане з концепцією "паралельного зсуву" кривої дохідності.

Сутність прийомів комплексного управління активами та пасивами банку (УАП) полягає у встановленні співвідношень між строками залучення та розміщення однакових за обсягом коштів.

Узгодження строків вхідних і вихідних фінансових потоків використовується менеджментом банків паралельно з іншими прийомами управління платоспроможністю, ліквідністю та відсотковим ризиком, оскільки на практиці узгодити всі позиції за строками та сумами майже неможливо.

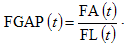

Показник гепу визначається як різниця між величиною чутливих активів і чутливих зобов'язань банку в кожному із зафіксованих інтервалів [45]:

(2.1)

(2.1)

де GAP (t) - величина гепу (у грошовому виразі) в періоді t;

FA (t) - активи, чутливі до зміни відсоткової ставки в періоді t;

FL (t) - пасиви, чутливі до зміни ставки в періоді t.

Геп може бути додатним, якщо активи, чутливі до змін ставки, перевищують чутливі зобов'язання (FA (t) > FL (t)), або від'ємним, якщо чутливі зобов'язання перевищують чутливі активи (FA (t) < FL (t)).

Збалансована позиція, коли чутливі активи та зобов'язання рівні між собою, означає нульовий геп. За нульового гепу маржа банку буде стабільною, незалежною від коливань відсоткових ставок, а відсотковий ризик - мінімальним. Проте одержати підвищений прибуток внаслідок сприятливої зміни відсоткових ставок на ринку за нульового гепу неможливо. І додатний, і від'ємний геп надають банку потенційну можливість отримати більшу маржу, ніж у разі нульового гепу.

Для визначення співвідношення чутливих активів і зобов'язань банку використовують коефіцієнт гепу - FGAP (t), який обчислюється як відношення чутливих активів до чутливих зобов'язань [45]:

(2.2)

(2.2)

Якщо коефіцієнт гепу більший за одиницю, це означає, що геп додатний, якщо менший - геп від'ємний. Якщо коефіцієнт дорівнює одиниці, геп нульовий.

Головна ідея управління гепом полягає в тому, що величина та вид (додатний або від'ємний) гепу мають відповідати прогнозам зміни відсоткових ставок.

Правило управління гепом [55]:

якщо геп додатний, то зі зростанням відсоткових ставок маржа банку зростатиме і, навпаки, у разі їх зниження маржа зменшуватиметься;

якщо геп від'ємний, то зі зростанням відсоткових ставок маржа банку зменшуватиметься, а з їх зниженням - збільшуватиметься.

Це означає, що для банку не так вже й важливо, як змінюються відсоткові ставки на ринку. Головне - щоб геп відповідав тому напряму руху ставок, який забезпечить підвищення прибутку, тобто був додатним за підвищення ставок і від'ємним - за їх зниження.

Проте менеджменту банку потрібно пам'ятати, що потенційна можливість одержання додаткового прибутку супроводжується підвищеним рівнем відсоткового ризику. Якщо прогноз зміни ставок виявиться помилковим або не справдиться, то це може призвести до зниження прибутку і навіть до збитків. Отже, за наявності в банку додатного чи від'ємного гепу цілком реальною є і ймовірність одержання додаткових прибутків, і ймовірність фінансових втрат.

Тому геп є мірою відсоткового ризику, на який наражається банк упродовж зафіксованого часового інтервалу. Незалежно від того, додатний чи від'ємний геп має банк, що більша абсолютна величина гепу, то вищий рівень відсоткового ризику бере на себе банк і то більше змінюється його маржа.

Головне завдання менеджменту банку в процесі управління гепом - досягти відповідності між видом гепу та прогнозом зміни напряму, швидкості й рівня відсоткових ставок. Необхідною умовою управління гепом є наявність надійного прогнозу (або можливість одержати такий прогноз) і передбачуваність економічної ситуації.

Метод гепу дає змогу банку зважено керувати співвідношенням обсягів активів і зобов'язань банку, проте на практиці виникає необхідність одночасного управління і обсягами, і строками фінансових потоків банку. Для цього застосовують метод кумулятивного гепу.

За економічним змістом кумулятивний геп - це інтегральний показник, що відбиває рівень ризику відсоткових ставок, на який наражається банк упродовж розглянутого часового горизонту. Банк може управляти цим ризиком, встановлюючи ліміт кумулятивного гепу як максимально допустиму його величину та увідповіднюючи структуру чутливих активів і зобов'язань до установленого ліміту.

На рис. Г.1 - Г.6 Додатку Г наведені результати аналізу величин гепу та кумулятивного гепу повалютно для сумарного гривневого еквіваленту в АКБ "Приватбанк" у 2005 - 2006 роках.

Порівняльний аналіз ефективності управлінням часовими геп-розривами в короткострокових активах та пасивах АКБ “Приватбанк" станом на 01.01.2006 року та на 01.01.2007 року (повалютно), наведений на графіках рис. Г.5 показує, що для короткострокових активів та пасивів часткові (в періодах) гепи (розрив між активами та пасивами) та кумулятивний геп мають від'ємний характер, тобто управління пасивами та активами, начебто, спрямоване на прогноз зниження відсоткових ставок на пасиви та активи в короткостроковому періоді. При цьому у 2006 році величина кумулятивного від’ємного гепу для короткострокових періодів зросла практично в 10 разів за рахунок стратегії роботи в діапазоні строків активів та пасивів від 1до 31 дня (“короткі гроші”).

Порівняльний аналіз ефективності управлінням часовими геп-розривами в довгострокових активах та пасивах АКБ “Приватбанк" станом на 01.01.2006 року та на 01.01.2007 року (повалютно), наведений на графіках рис. Г.6 показує, що для довгострокових активів та пасивів часткові (в періодах) гепи (розрив між активами та пасивами) та кумулятивний геп мають додатний характер, тоб-то управління пасивами та активами, начебто, спрямоване на прогноз підвищення відсоткових ставок на пасиви та активи в довгостроковому періоді. При цьому у 2006 році величина кумулятивного від’ємного гепу для довгострокових періодів зросла практично в 4 рази за рахунок стратегії роботи в діапазоні строків активів та пасивів більше 365 днів (“довгі гроші”).

Аналіз структури активів та пасивів АКБ “Приватбанк", в той же час показує, що довгострокові кредити (строк більше 365 днів) у 2005 - 2006 роках зросли за рахунок масового іпотечного кредитування фізичних осіб. При цьому пасивна база залучених ресурсів має, в основному, короткостроковий характер.

Висновок розділу 2

Проведений аналіз якості управління платоспроможністю та ліквідністю АКБ "Приватбанк" у 2003 - 2006 роках з застосуванням інструментарію нормативів Н1 - Н13 Національного банку України показав:

1. Мінімальний рівень регулятивного капіталу не менше 8,0 млн. євро, визначений НБУ, перевиконується в АКБ "Приватбанк" в десятки раз (фактичний рівень регулятивного капіталу становить 605,7 млн. євро на 01.01.2007 року).

2. Мінімальний рівень нормативу Н2 (не менше 10%) перевиконується банками першої групи рейтингу НБУ на рівні не вище 10,5 - 11,5%, тобто банки працюють в діапазоні постійного перевищення нормативу на +5 - 15% (в АКБ "Приватбанк" фактичний рівень нормативу Н2 становить 10,3 - 11,9% на протязі 2006 року).

3. Мінімальний рівень нормативу Н2 (не менше 4%) виконується банками першої групи рейтингу на рівні 5,0 - 8,0%, тобто банки працюють в діапазоні постійного перевищення нормативу на +20-100% (в АКБ "Приватбанк" фактичний рівень нормативу Н3 становить 5,0 - 6,2% на протязі 2006 року).

Таким чином, згідно визначенням НБУ АКБ "Приватбанк" по рівню капіталізованості відноситься до "достатньо капіталізованого банку", але на нижній границі діапазону "достатності капіталізації".

Аналіз виконання нормативів ліквідності Н4, Н5, Н6 в АКБ "Приватбанк" у 2003 - 2006 роках. показав, що всі нормативи ліквідності виконувалися за аналізуємий період. Але при цьому спостерігається велике перевищення норми показників миттєвої та поточної ліквідності на 26,65% і 25,56% відповідно, що є результатом масового впровадження системи банкоматів АКБ "Приватбанка" (до 50% від сумарної кількості банкоматі у всій банківській системі України).

Аналіз рівня відволікання активів банку на резервування ризиків за активними операціями в першій групі банків України станом на 01.01.2007 року показав, що в АКБ "Приватбанк" найбільша частка резервування ризиків - 9,73% від загальної валюти активів балансу. Для порівняння в інших банках першої групи рейтингу частка резервів не перевищує 1,72 - 5,52% від загального обсягу валюти балансу.

Порівняльний аналіз ефективності управлінням часовими геп-розривами в короткострокових активах та пасивах АКБ “Приватбанк" станом на 01.01.2006 року та на 01.01.2007 року (повалютно) показує, що для короткострокових активів та пасивів часткові (в періодах) гепи (розрив між активами та пасивами) та кумулятивний геп мають від'ємний характер. При цьому у 2006 році величина кумулятивного від’ємного гепу для короткострокових періодів зросла практично в 10 разів за рахунок стратегії роботи в діапазоні строків активів та пасивів від 1 до 31 дня (“короткі гроші”).

Порівняльний аналіз ефективності управлінням часовими геп-розривами в довгострокових активах та пасивах АКБ “Приватбанк" станом на 01.01.2006 року та на 01.01.2007 року (повалютно) показує, що для довгострокових активів та пасивів часткові (в періодах) гепи (розрив між активами та пасивами) та кумулятивний геп мають додатний характер. При цьому у 2006 році величина кумулятивного від’ємного гепу для довгострокових періодів зросла практично в 4 рази за рахунок стратегії роботи в діапазоні строків активів та пасивів більше 365 днів (“довгі гроші”).

Аналіз структури активів та пасивів АКБ “Приватбанк", в той же час показує, що довгострокові кредити (строк більше 365 днів) у 2005 - 2006 роках зросли за рахунок масового іпотечного кредитування фізичних осіб. При цьому пасивна база залучених ресурсів має, в основному, короткостроковий характер.

Стратегією збереження ліквідності банку при наявності короткострокового геп-розрив (ресурсна база є короткостроковою, а активні вкладення - довгостроковими) є застосування механізму імунізації короткострокового геп-розриву за рахунок рефінансування довгострокових активів іпотечного характеру на базі використання емісії вторинних іпотечних цінних паперів.

Розділ 3. Основні напрямки удосконалення інструментів підтримки ліквідності та платоспроможності АКБ “Приватбанк”

3.1 Метод облігаційної імунізації часових геп-розривів в довгостроковій платоспроможності АКБ “Приватбанк"

Одним із сучасних інструментів, застосовуємих західними банками для управління часовими розривами в плані надходження та витрат високоліквідних коштів, є метод облігаційної імунізації часових геп-розривів в довгостроковій платоспроможності, який можна застосовувати при високому рівні довіри до рейтингу АКБ “Приватбанк", що дозволяє йому проводити залучення довгострокових коштів за механізмом емісії цінних паперів.

Інструмент оснований на випуску - емісії довгострокових боргових цінних паперів банку, які дозволяють отримати високоліквідні платіжні кошти в обмін на довгострокові обов’язки банку сплатити вартість цінного паперу та процентів по ньому тільки після строку погашення цінного паперу.

Емісія довгострокових цінних паперів - облігацій підприємств та банків передбачена Законом України “Про цінні папери та фондовий ринок" [4].

Оскільки нові терміни Закону [4] передбачають міжнародний ідентифікаційний номер цінних паперів - номер (код), який дозволяє однозначно ідентифікувати цінні папери або інший фінансовий інструмент та дозволяють обіг облігацій серед нерезидентів, впровадження цього механізму дозволяє залучити довгострокові валютні кошти іноземних інвесторів в цінні папери банку. .

Статус емітованих облігацій наступний [4]:

1. Облігації підприємств розміщуються юридичними особами тільки після повної сплати свого статутного капіталу.

Облігації підприємств підтверджують зобов'язання емітента за ними та не дають право на участь в управлінні емітентом.

2. Не допускається розміщення облігацій підприємств для формування і поповнення статутного капіталу емітента, а також покриття збитків від господарської діяльності шляхом зарахування доходу від продажу облігацій як результату поточної господарської діяльності.

3. Юридична особа має право розміщувати облігації на суму, яка не перевищує трикратного розміру власного капіталу або розміру забезпечення, що надається їй з цією метою третіми особами.

4. Умови розміщення облігацій, що розміщуються акціонерним товариством, можуть передбачати можливість їх конвертації в акції акціонерного товариства (конвертовані облігації).

5. Рішення про розміщення облігацій підприємств приймається відповідним органом управління емітента згідно з нормами законів, що регулюють порядок створення, діяльності та припинення юридичних осіб відповідної організаційно-правової форми.

6. Реєстрацію випуску облігацій підприємств здійснює Державна комісія з цінних паперів та фондового ринку в установленому нею порядку.

19 грудня 2003 року ПриватБанк успішно розмістив на європейському ринку трирічні облігації участі у кредиті ПриватБанку (єврооблігацій) на суму 100 млн. дол. США. Покупцями єврооблігацій ПриватБанку на первинному ринку стали найбільші банки і приватні інвестори з Великобританії, Данії, Греції й інших країн світу. Залучені банком кошти призначені для збільшення обсягів кредитування реального сектора економіки, юридичних і фізичних осіб. За допомогою випуску "євробондів" ПриватБанк одержав значний обсяг довгих доларових ресурсів, створив кредитну історію на відкритих ринках капіталів, підвищив свій імідж як надійної і прозорої структури, став першою фінансовою структурою і другою компанією України, що випустила "євробонди" на відкритих ринках капіталів

Розміщення облігацій участі у кредиті ПриватБанку (Loan Partіcіpatіon Notes) пройшло на стандартних міжнародних умовах для такого типу випуску. Лід-менеджер випуску - найбільший інвестиційний банк CSFB - після проведення презентацій ПриватБанку в Москві, Гонконгу, Сінгапурі, Лондоні, Женеві, Цюріху й Афінах установив даному випускові процентну ставку в розмірі 10,875%.

Банк одержав високі рейтинги і показав, як необхідно працювати на ринках, щоб забезпечити собі і країні довіру інвесторів. При цьому, ПриватБанк став першим банком в Україні, що одержав рейтинг Standard & Poor's, а також банком, що має рейтинги декількох найбільших міжнародних агентств. Зокрема, міжнародне рейтингове агентство Standard & Poor's надало облігаціям участі у кредиті ПриватБанку рейтинг "В-". Міжнародне рейтингове агентство Fіtch Ratіngs також надало "євробондам" ПриватБанку підсумковий довгостроковий рейтинг "В-" [86].

На думку більшості експертів фінансового ринку, перше успішне розміщення ПриватБанком єврооблігацій відкрило дорогу українським банкам і іншим фінансовим установам на перспективний європейський ринок приватних запозичень, оскільки тепер для інвестора Україна - це вже не абстрактне поняття, а визначений рівень довіри.

Успішне погашення у 2006 році АКБ "Приватбанк" валютних облігацій 2003 року надало можливість подальшого траншу облігацій та отримання коштів з іноземних ринків капіталу в обсягах, які неможливо залучити на вітчизняних фінансових ринках.

Залучення коштів довгострокового облігаційного валютного займу дозволило АКБ "Приватбанк" ліквідувати довгостроковий валютний ГЕП, який виникнув з початком довгострокового іпотечного кредитування фізичних осіб на придбання житла (на 10-20 років) в валюті при наявності джерел ресурсів у вигляді валютних депозитів з строком 6 місяців - 1 рік (максимум).

При цьому відносно короткострокові облігації терміном 3 роки тільки частково вирішили проблему ГЕП-розривів, особливо для 3-5 річного ринку кредитування фізичних осіб на придбання автомобілів.

3.2 Метод сек’юритизаційно-іпотечної імунізації часових геп-розривів в короткостроковій платоспроможності АКБ "Приватбанк"

Відносно короткострокові облігації терміном 3 роки, описані як інструмент в розділі 3.2, тільки частково вирішили проблему ГЕП-розривів, особливо для 3-5 річного ринку кредитування фізичних осіб на придбання автомобілів.

Наступним інструментом для імунізації ГЕП-розривів стало застосування нових цінних паперів України - довгострокових іпотечних цінних паперів.

Згідно Закону України "Про цінні папери та фондовий ринок" в редакції 2006 року [4] в Україні в цивільному обороті можуть бути емісійні іпотечні цінні папери:

а) іпотечні облігації;

б) іпотечні сертифікати;

в) заставні;

г) сертифікати фондів операцій з нерухомістю (далі - сертифікати ФОН);

Згідно Закону України "Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати" [5] з 2004 року в Україні почали роботу нові інструменти іпотечного ринку та нові економічні терміни методології цих інструментів:

Дата: 2019-07-24, просмотров: 382.