Основные теоретические положения:

Деньги - это особый товар, являющийся всеобщим эквивалентом стоимости других товаров и услуг.

Функции денег:

1. Мера стоимости. Деньги позволяют оценивать стоимость товаров путем установления цен.

2. Средство обращения. Деньги играют роль посредника в процессе обмена.

3. Средство платежа. Функция денег, позволяющая времени платежа не совпадать со временем оплаты, то есть когда товары продают в кредит.

4. Средство накопления и сбережения. Способность денег участвовать в процессе формирования, распределения, перераспределения национального дохода, образования сбережений населения.

5. Функция мировых денег. Проявляется во взаимоотношениях между экономическими субъектами: государствами, юридическими и физическими лицами, находящимися в разных странах.

Закон денежного обращения – определяет количество денег, необходимых для обращения при условии неизменности их покупательной способности.

MV = PQ , где

M – денежная масса в обращении

V – скорость обращения денег

P – средний уровень цен

Q – количество реализованных товаров и услуг

Ликвидность - способность активов быть быстро проданными по цене, близкой к рыночной.

Квази-деньги (деньги второго порядка) - не функционируют непосредственно как средство обращения, но могут легко переводиться в чековые счета и наличные деньги.

Кредитно-банковская система – совокупность кредитных отношений, форм и методов кредитования, а также регулирующих их органов.

Банк – коммерческое учреждение, которое привлекает денежные средства юридических и физических лиц и от своего имени размещает их на условиях возвратности, платности и срочности, а также осуществляет расчетные, комиссионно-посреднические и иные операции.

Кредитно-банковская система состоит из двух уровней:

1. Центральный банк

Функции ЦБ:

· эмиссия денег;

· хранение государственных золото-валютных резервов;

· хранение резервного фонда других кредитных учреждений;

· денежно-кредитное регулирование экономики;

· кредитование коммерческих банков и осуществление кассового обслуживания государственных учреждений;

· проведение расчетов и переводных операций;

· контроль за деятельностью кредитных учреждений.

2. Коммерческие банки и специализированные кредитно-финансовые учреждения.

Виды коммерческих банков: отраслевые, межотраслевые, универсальные, сбербанк, ипотечные.

Операции коммерческих банков:

· пассивные - операции по привлечению денежных средств.

· активные - операции по размещению денежных ресурсов, т.е. выдача ссуд.

· расчетные операции - платежи, выдача денег, перечисления на счета по поручению клиента.

· доверительные операции (трастовые) - управление имуществом, ценными бумагами.

· посреднические операции - по поручению клиента на комиссионной основе.

· складские операции - предоставление сейфов.

Специализированные кредитно-финансовые учреждения: пенсионные фонды, страховые компании, инвестиционные банки, финансовые компании.

Кредит - это форма движения ссудного капитала, осуществляемая на началах срочности, возвратности и платности.

Функции кредита:

1. Расширение объемов общественного производства;

2. Перераспределение капитала между различными отраслями и предприятиями в соответствии с меняющейся конъюнктурой рынка;

3. Экономия издержек обращения посредством использования безналичного расчета и ускорения движения денежных потоков

4. Ускорение концентрации и централизации капитала.

Формы кредита:

1. Коммерческий кредит - это кредит, предоставляемый предприятиями друг другу в товарной форме путем отсрочки платежа. Коммерческий кредит оформляется векселем.

Вексель - это долговая расписка, в которой указывается сумма, срок и место возврата долга.

2. Банковский кредит - кредит, предоставляемый кредитно-финансовыми учреждениями (банками, фондами, ассоциациями) любым хозяйственным субъектам в денежной форме.

3. Межбанковский кредит - кредит, предоставляемый одним банком другому.

4. Ипотечный кредит - кредит под залог недвижимости (земли, квартир, зданий).

5. Потребительский кредит - предоставляется частным лицам на срок до 3 лет при покупке потребительских товаров длительного пользования.

6. Государственный кредит - кредит, получаемый государством путем выпуска облигаций займа.

7. Международный кредит - кредит, предоставляемый иностранными партнерами и государствами.

По срокам кредитования различают:

1. Краткосрочные - до 1 года;

2. Среднесрочные - от 1 года до 5 лет;

3. Долгосрочные - свыше 5 лет кредиты.

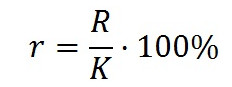

Ставка процента - отношение прибыли по кредиту к величине выданного кредита.

, где

, где

r – ставка процента по кредиту

R – доход банка, от выдачи кредита, руб.

K – величина выданного кредита, руб.

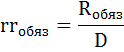

Резервы банка - денежные средства банка для бесперебойного исполнения платежных обязательств, касающихся возврата вкладчикам депозитов и проведения расчетов с иными финансовыми структурами.

Обязательные резервы банка - это средства, которые коммерческие банки должны хранить в Центральном Банке.

, где

, где

rrобяз – норма обязательных резервов

Rобяз – обязательные резервы банка

D – величина депозитов

Денежный мультипликатор (множитель) это числовой коэффициент, который показывает, во сколько раз возрастет (сократится) денежное предложение в результате увеличения (сокращения) вкладов в кредитно-денежную систему на одну денежную единицу.

m=

Денежно-кредитная политика - регулирование денежной массы и денежного обращения в стране путем непосредственного государственного воздействия или воздействия через Центробанк страны.

Виды кредитно-денежной политики:

1. Стимулирующая – направленная на экономический рост;

2. Сдерживающая – направленная на подавление инфляции.

Инструменты денежно-кредитной политики:

1. Изменение нормы обязательных резервов.

2. Изменение ставки рефинансирования. Ставка рефинансирования – ставка процента, по которой Центробанк выдает кредиты коммерческим банкам.

3. Операции на открытом рынке - предполагает куплю-продажу Центробанком государственных ценных бумаг.

Вопросы для самостоятельного изучения:

1.Возникновение и сущность денег.

2.Функции денег.

3.Банковская система. Функции Центрального банка.

4.Виды и функции коммерческих банков.

Проектное задание:

Проанализируйте уровни и динамику процентных ставок по кредиту в банках Нижнего Новгорода. Оцените возможности бизнеса по кредитованию.

Задание может быть выполнено как индивидуально, так и в малых группах. Результаты представить в виде презентации докладов.

Дата: 2019-07-24, просмотров: 421.