ЭА=(А2/В2-А1/В2)*В2. На=10%

А1= 10137 тыс. руб.

Изменение в амортизации происходит из-за того, что появилось новое оборудование и увеличилась стоимость основных средств. Изменение стоимости основных средств = 31620 тыс. руб. Изменение амортизации = 3162 тыс. руб. Новая амортизация составляет – 13299 тыс. руб.

ЭАуд.= - 284,582/2546 = - 0,11 руб.

ЭА=(13299/2546 -10137/1900)*2546= - 284,582 тыс. руб.

Таким образом, общее изменение себестоимости составит в расчете на 1 тонну:

Эс/ст = - 4,12 +0,03 + 0,011 – 8,1 – 0,11 – 6,27 = - 18,56

Новая себестоимость одной тонны цемента равна = 185,72 – 18,56=167,16 руб.

Определим рентабельность продукции до и после реализации проекта по формуле: Рп=(Ц-С)/С*100%, где Ц - цена продукции; С – себестоимость.

Базовая рентабельность составляет: Рпбаз=(212-185,72)/185,72=14,1%.

Проектная рентабельность продукции равна: Рппроект=(210-167,16)/167,16=26,8%

В итоге можно судить об эффективности предлагаемого проекта, вследствие уменьшения себестоимости выпускаемой продукции и повышения уровня рентабельности выпуска продукции.

План доходов, денежные потоки и финансовый профиль проекта.

Обобщим данные о движении наличности проекта из предыдущих вычислений в общую группу фактов (табл. 3.4.).

Из таблицы видно, что в период прединвестиционный и инвестиционный мы имеем отрицательный кумулятивный поток. В этот период требуются инвестиции в производство. Чистая текущая дисконтированная стоимость характеризует общий абсолютный результат инвестиционной деятельности и в конечном итоге конечный результат деятельности. Величина NPV можно рассчитать по формуле : NPV=å(Rt-Зt)*(1/(1+rt)t)-åК(1/(1+rt)t, где Rt – результат достигнутый в t-ом году; Зt – затраты в t-ом году; К – инвестиции t-ого года; Rt=Пt+At, где Пt – прибыль в t-ом году; Аt – амортизационные отчисления в t-ом году.

Положительный NPV говорит об эффективности проекта (диаграмма 3.4.).

На основании вычислений построим финансовый профиль проекта, на котором видно срок окупаемости проекта, максимальный денежный отток.

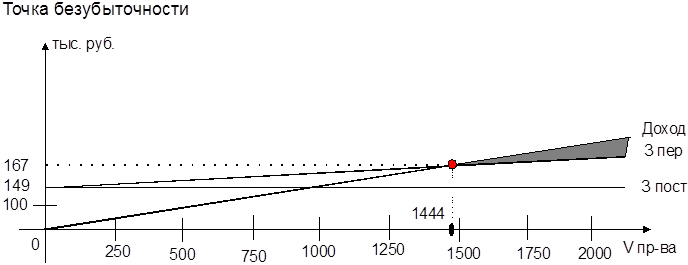

Определение точки безубыточности и кромки безопасности.

Одним из показателей, оценивающих эффективность проекта, является точка безубыточности, которая показывает минимальный объём производства продукции, при котором обеспечивается «нулевая» прибыль. ВЕР=Зпост/(Ц-Зперем.)

BEP=(24,95+2,22+0,891+25,53+5,22)*2546/(212-108,34) = 1444 тыс. тонн.

Графически точка безубыточности представлена на диаграмме 3.5.

Кромка безопасности показывает, на сколько может сократиться объём реализации, прежде чем предприятие начнёт нести убытки.

Кбез = (Вожид-Вкрит.)/Вожид. = 2546-1444/2546 = 0,43 (43%).

Диаграмма 3.5.

ЗАКЛЮЧЕНИЕ

(ПОЯСНИТЕЛЬНАЯ ЗАПИСКА)

Данный курсовой проект состоит из двух частей: теоретической и расчетной. В первой раскрыта тема предпринимательства в РФ, показаны его проблемы и перспективы, обозначены государственные программы в поддержку малого предпринимательства.

Во второй части произведен расчет мероприятий модернизации завода по производству цемента по мокрому способу. Целью модернизации являлось увеличение объема выпуска продукции на 34%. По данным маркетологического исследования было выявлено: что спрос на данный продукт имеется достаточный, чтобы потреблять весь объем производимой продукции и в перспективе не снижается; цена продукции устанавливается как базовая себестоимость плюс нормальная величина прибыли и составляет 212 рублей за тонну; ресурсы для намечаемых мероприятий имеются, также многие работы будут осуществляться собственными силами; собственных средств предприятия достаточно для реализации проекта и др.

Приведенные расчеты отражают основные статьи затрат на осуществление проекта, а также доходы, получаемые на всем сроке его реализации.

В процессе осуществления проекта условия труда обслуживающих рабочих приводятся в соответствие с требованиями КЗОТ, поэтому в сырьевом и цехе помола вводятся трехсменный рабочий день и пяти дневная рабочая неделя. В цехе обжига ввод пятидневной рабочей недели невозможен вследствие особенности технологического процесса – он непрерывный.

Приобретается дополнительное оборудование: 1 сырьевая мельница, 1 печь обжига и пять мельниц помола клинкера. Оборудование подбирается в соответствии с коэффициентами, рассчитываемыми как отношение стоимости оборудования к его производительности. Оборудование подобрано оптимально, с насколько возможно меньшей излишней мощностью. Также на протяжении всей технологической линии введены коэффициенты использования мощности 0,9, а в цехе помола клинкера 0,8 для резервного увеличения мощности завода на 10%.

Коэффициенты дисконтирования приняты из расчета 80%. Поэтому на диаграмме 3.4. видно, что наиболее ощутимый экономический эффект проекта приходится на 20-25 месяцев, пик – 12 месяц. Это связано с тем, что полезность будущих доходов уменьшается очень быстро и в бесконечности стремится к нулю.

Максимальный денежный отток приходится на 5-й месяц реализации проекта, а отрицательный NPV на 5-й и 6-й месяцы.

Расчетный срок возврата инвестиций составляет 5 месяцев и 5 дней. Все мероприятия согласно проекту осуществляются в девятимесячный срок. Проект рассчитан на 10 лет, и на конец десятого года NPV составит 65 597 тыс. рублей.

Точка безубыточности - 1444 тыс. тонн в год, когда как производственная программа 2546 тыс. тонн в год. Кромка безопасности – 43%, т.е. объем производства должен сократиться более чем на 40%, прежде чем предприятие начнет нести убытки.

В общем, проект рентабельный, эффективный и точно просчитан. Учитывая то, что он является учебным, а не реальным рабочим проектом, на создание и просчет которых уходят многие месяцы даже у специалистов высшего уровня и специальных компаний, которые очень дороги и включают множество самых мелких особенностей и деталей – этот проект отличается реальностью входных данных, и точностью просчетов, которые полностью выполнены с помощью компьютера.

Дата: 2019-04-23, просмотров: 332.