Введение

Работа посвящена изучению вопросов по формированию и использованию в бухгалтерском учете, такого важного внутреннего документа как учетная политика предприятия.

Актуальность данной темы заключается в том, что в современных экономических условиях, при часто меняющемся законодательстве, происходит ориентация бухгалтерского учета на международные стандарты учета и отчетности, в то время как, учетная политика предоставляет возможность законного способа закрепить все спорные моменты.

Необходимость изучения вопросов сущности и формирования учетной политики и ее реализация на практике определила выбор данной темы курсовой работы.

Исходя из того, что бухгалтерский учет на предприятии осуществляться в определенном порядке, необходимо установить такой порядок, реализация которого бы, обеспечила бы максимальный эффект от ведения учета. При этом под эффектом в данном случае понимается своевременное формирование финансовой и управленческой информации, ее достоверность и полезность для широкого круга заинтересованных пользователей. Таким образом, хозяйствующие субъекты разрабатывают и составляют собственную учетную политику.

Диапазон практического применения учетной политики очень широк, особенно в части раскрытия для внешних пользователей данных бухгалтерского учета через финансовую отчетность. Предприятия подвергаются проверкам вышестоящих организаций, налоговых органов, аудиторских фирм и др. пользователей финансово-бухгалтерской информации. Поскольку одним из основных документов, подвергающихся первоочередной проверке, является принятая учетная политика предприятия и далеко не на каждом предприятии имеется в наличие такой или подобный документ, что связано с недостатком информации (опыта), то целью данной работы является: представление понятия «учетная политика», раскрытие её сущности и роли в формировании отчетности, а также определение содержания учетной политики.

Теоретические аспекты формирования учетной политики

Требования, предъявляемые к учетной политике

В положении по бухгалтерскому учету (далее по тексту – ПБУ) 1/2008 устанавливаются требования, которые должна обеспечивать учетная политика организации:

– полноты;

– своевременности;

– осмотрительности;

– приоритета содержания перед формой;

– непротиворечивости;

– рациональности.

Таблица 1.1. Расшифровка требований к учетной политики

| Наименование требования | Суть требования | Когда необходимо учитывать требование | Типичные хозяйственные ситуации, в которых может возникнуть необходимость учета требований |

| Требование полноты | Отражение в бухгалтерском учете всех фактов хозяйственной деятельности | При разработке системы первичных документов и системы документооборота | Осуществление хозяйственных операций, по которым не предусмотрены типовые схемы учета |

| Требование своевременности | Своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и отчетности | При разработке критериев уместности и полезности информации | Необходимость представления информации до того, как будут известны все аспекты хозяйственной деятельности (даже в ущерб ее надежности) |

| Требование осмотрительности | Большая готовность к бухгалтерскому учету расходов и обязательств, чем возможных доходов и активов. Не допускается создание резервов | При разработке способов оценки активов, способов учета в отношении разного рода резервирования | Наличие на балансе мало-ликвидных активов, большое количество дебиторов, частое возникновение споров с контрагентами и т.п. |

| Требование непротиворечивости | Тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на 1-е число каждого месяца, а также показателей бухгалтерской отчетности данным синтетического и аналитического учета на последний календарный день каждого месяца | При организации учетного процесса. При разработке плана счетов, регистров бухгалтерского учета | Внедрение автоматизированных учетных систем, разработка систем контроля |

| Требование рациональности | Рациональное ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины организации | При выборе способов бухгалтерского учета | Ограниченные ресурсы, низкий уровень автоматизации. Организация на базе бухгалтерского учета учетных процедур других учетных систем |

Избранные способы ведения бухгалтерского учета должны применяться всеми структурными подразделениями организации, включая выделенные на отдельный баланс, независимо от места их расположения.

Учетная политика, являющаяся реализацией одного и того же метода бухгалтерского учета, неодинакова в разных организациях. Возможность выбора конкретных способов оценки, калькуляции, состава и порядка ведения счетов, особенности их использования – это составляет степень свободы организации в формировании учетной политики.

Основное назначение и главная задача принимаемой учетной политики – максимально адекватно отразить деятельность организации сформировать полную, объективную и достоверную информацию о ней, полезную для принятия эффективных экономических решений.

Анализ трудовых показателей

На предприятии действуют две формы оплаты труда: повременная и сдельная. Но специфика деятельности завода такова, что доминирующей является повременная система оплаты труда. Около 70% промышленно-производственного персонала относится к этой группе.

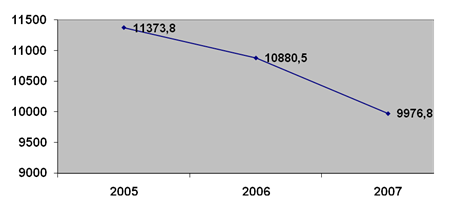

Общая численность работающих на предприятии составляла на конец 2007 г. – 1600 человек, в том числе ППП – 1223 человек, для сравнения за 2006 г. – 1732 человек, то есть в 2007 г. среднесписочная численность уменьшилась на 132 чел. Это связано с созданием дочернего общества ООО «Комсомольскнефтезаводремстрой». Динамику трудовых и социальных показателей отражает таблица 1 (Приложение 1). На общем фоне снижения численности на 8,25% нужно отметить снижение среднемесячной зарплаты на 9,05%. В общем, среднемесячная з/плата всего персонала с вознаграждениями по итогам в 2007 г. составила 9976,8 руб., ППП – 10576,1 руб., непромышленного персонала – 8032,5 руб., а без учета РК и северных надбавок среднемесячная з/плата всего персонала составила 4988,4 руб., ППП-5288,1 руб., что ниже среднемесячной з/платы по отрасли.

Рисунок 2.4 Динамика заработной платы.

Анализ затрат на производство

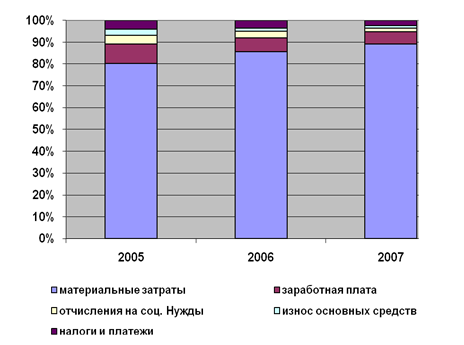

Как и на других предприятиях топливного профиля, на ОАО «КНПЗ – Роснефть» основными являются материальные затраты. Ниже приведена группировка затрат по экономическим элементам и их относительная доля в себестоимости за период с 2004 по 2007 гг.:

Таблица 2.4 – Группировка затрат

| 2005 г. | 2006 г. | 2007 г. | |

| материальные затраты | 74,5% | 81,4% | 81,3% |

| заработная плата | 8,3% | 6,1% | 5,0% |

| отчисления на соц. нужды | 3,7% | 2,8% | 1,7% |

| износ основных средств | 2,4% | 1,4% | 1,0% |

| налоги и платежи учитываемые в себестоимости | 3,8% | 3,3% | 2,1% |

Структура затрат по сравнению с аналогичным периодом прошлого года практически не изменилась, хотя затраты за отчетный период увеличены в связи с увеличением объёма переработки и освоением нового производства, как правило, требующего увеличения затрат.

Рисунок 2.5 – Динамика структуры затрат

Оценка состояния и эффективности использования основных средств.

Под основными средствами понимаются средства, вложенные в совокупность материально – вещественных ценностей, относящихся к средствам труда. Также основные средства – средства труда, которые неоднократно участвуют в процессе производства, сохраняя при этом свою натуральную форму и перенося свою стоимость на производимую продукцию по частям и по мере снашивания.

Структура основных средств ОАО «КНПЗ – Роснефть» представлена на рисунке.

Рисунок 2.6 – Структура основных средств в ОАО «КНПЗ – Роснефть»

Основные средства занимают наибольший удельный вес в общей сумме основного капитала, поэтому анализ состояния и использования основных средств очень важен для предприятия. Результатом правильного использования основных средств является получение прибыли. Кроме того, эффективность использования основных средств влияет на повышение эффективности производства хозяйствующего субъекта, и, следовательно, на финансовую устойчивость предприятия и результаты его деятельности. От того, на сколько верно проведен анализ состояния и использования основных средств также зависит будущее предприятия, так как правильно проведенный анализ позволяет вовремя выявить недочеты в эффективности их использования.

Анализ состояния и использования основных средств начинается с определения величины их стоимости на начало и конец периода. Затем определяется их темп роста путем сопоставления значений показателя на конец года к значению показателя на начало года, выраженное в процентах. В ходе анализа рассматриваются показатели движения и состояния основных фондов, такие как коэффициенты обновления, годности, выбытия и износа, фондовооружённость, фондоотдача, фондоёмкость, которые рассчитываются следующим образом:

(1)

(1)

(2)

(2)

(3)

(3)

(4)

(4)

(5)

(5)

(6)

(6)

(7)

(7)

Таблица 2.5 Показатели движения и состояния основных средств.

| № П/П | Показатель | Начало года | Конец года | Темп роста (%) |

| 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. | Стоимость основных средств Сумма начисленного износа Стоимость поступивших основных средств Коэффициент износа Коэффициент годности Коэффициент обновления Коэффициент выбытия Выручка от реализации Фондоотдача ССЧ Фондовооружённость Фондоёмкость | 451135 182466 0,405 0,595 - - 2952958 6,546 1732 260,47 0,153 | 432825 201918 1142 0,466 0,534 0,0026 - 3823827 8,835 1600 270,52 0,113 | 95,94 110,66 115,06 89,75 129,49 134,97 92,38 103,86 73,86 |

Произведённые расчёты:

1. Коэффициент износа рассчитаем по формуле (3),

К износа на начало года=0,405

К износа на конец года=0,466

2. Коэффициент годности рассчитаем по формуле (4),

К годности на начало года=0,595

К годности на конец года=0,534

3. Коэффициент обновления рассчитаем по формуле (1),

К обновления =0,0026

4. Фондоотдачу рассчитаем по формуле (6),

Фондоотдача на начало года=6,546

Фондоотдача на конец года=8,835

5. Фондовооружённость рассчитаем по формуле (5),

Фондовооружённость на начало года=260,47

Фондовооружённость на конец года=270,52

6. Фондоёмкость рассчитаем по формуле (7),

Фондоёмкость на начало года=0,153

Фондоёмкость на конец года=0,113

За анализируемый период произошли следующие изменения: стоимость основных фондов снизилась на 4,06%. Это отрицательная тенденция в деятельности предприятия.

Также мы видим, что износ увеличился на 15,06%, что означает быстрое изнашивание основных средств, соответственно, годность уменьшилась на 10,25%. Также видно, что у предприятия низкий коэффициент обновления. Это значит, что предприятие работает, в основном не приобретая новое оборудование.

Положительные факторы – это увеличение выручки от реализации на 29,49%. Также фондоотдача выросла на 34,97%.

Фондоотдача показывает, сколько рублей товарной или реализованной продукции приносит каждый рубль, вложенный в основные фонды. Рост фондоотдачи свидетельствует о повышении использования основных фондов.

Фондоёмкость уменьшилась, так как увеличилась фондоотдача. Фондоёмкость показывает затраты основных фондов на рубль произведённой продукции. Снижение фондоёмкости свидетельствует об улучшении использования основных фондов.

Увеличение фондовооружённости на 3,86%. Фондовооружённость характеризует степень вооружённости работников предприятия основными фондами. Увеличение фондовооружённости на 3,86% произошло за счёт уменьшения ССЧ.

Заключение

Учетная политика часто становится для бухгалтеров чисто формальным документом, которому многие не придают должного значения. Однако грамотно составленная учетная политика может быть действенным способом законной корректировки финансовых показателей, а значит – снижения налоговой нагрузки на предприятие. Положения учетной политики могут стать весомым аргументом в споре с ревизорами.

Учетная политика является основой для формирования всех остальных организационно-распорядительных документов организации и влияет на принятие управленческих решений.

В связи с этим руководителю и главному бухгалтеру следует весьма серьезно отнестись к формированию и утверждению учетной политики.

Способы ведения учета избирают исходя из определенных требований, обеспечивающих адекватность учетной политики хозяйственной ситуации. К числу требований – принципов, которыми следует руководствоваться при выборе и применении учетной политики, относятся: полнота, осмотрительность, приоритет содержания перед формой, непротиворечивость, рациональность. В данной работе отражены теоретические вопросы формирования учетной политики предприятия. Изучены требования и задачи, которые решает учетная политика, нормативное регулирование. Оценено значение учетной политики при формировании отчетности.

Введение

Работа посвящена изучению вопросов по формированию и использованию в бухгалтерском учете, такого важного внутреннего документа как учетная политика предприятия.

Актуальность данной темы заключается в том, что в современных экономических условиях, при часто меняющемся законодательстве, происходит ориентация бухгалтерского учета на международные стандарты учета и отчетности, в то время как, учетная политика предоставляет возможность законного способа закрепить все спорные моменты.

Необходимость изучения вопросов сущности и формирования учетной политики и ее реализация на практике определила выбор данной темы курсовой работы.

Исходя из того, что бухгалтерский учет на предприятии осуществляться в определенном порядке, необходимо установить такой порядок, реализация которого бы, обеспечила бы максимальный эффект от ведения учета. При этом под эффектом в данном случае понимается своевременное формирование финансовой и управленческой информации, ее достоверность и полезность для широкого круга заинтересованных пользователей. Таким образом, хозяйствующие субъекты разрабатывают и составляют собственную учетную политику.

Диапазон практического применения учетной политики очень широк, особенно в части раскрытия для внешних пользователей данных бухгалтерского учета через финансовую отчетность. Предприятия подвергаются проверкам вышестоящих организаций, налоговых органов, аудиторских фирм и др. пользователей финансово-бухгалтерской информации. Поскольку одним из основных документов, подвергающихся первоочередной проверке, является принятая учетная политика предприятия и далеко не на каждом предприятии имеется в наличие такой или подобный документ, что связано с недостатком информации (опыта), то целью данной работы является: представление понятия «учетная политика», раскрытие её сущности и роли в формировании отчетности, а также определение содержания учетной политики.

Теоретические аспекты формирования учетной политики

Дата: 2019-05-29, просмотров: 411.