В результате проведенного исследования политики управления оборотным капиталом было выявлено, что предприятие выбрало агрессивную политику управления оборотными средствами. Данная модель работает при соблюдении следующего условия: долгосрочные пассивы должны быть сформированы в сумме, равной сумме стоимостей долгосрочных активов и системной части текущих активов, а в нашем случае у предприятия вообще отсутствуют долгосрочные пассивы. В теории финансового менеджмента считается, что наиболее оптимальным вариантом долгосрочных пассивов являются привлеченные заемные средства.

Эффективная хозяйственная деятельность предприятия невозможна без постоянного привлечения заемных средств. Использование этих средств позволяет существенно расширить объем реализации товаров и формируемых товарных запасов, обеспечить более эффективное использование собственного капитала, ускорить образование различных целевых фондов, а в конечном счете - повысить рыночную стоимость предприятия.

Хотя отправную точку любого бизнеса составляет собственный капитал, на предприятиях торговли объем заемных средств значительно превосходит объем собственного капитала. В связи с этим управление привлечением заемных средств является одной из важнейших функций торгового менеджмента, направленной на достижение высоких конечных результатов деятельности предприятия.

Управление привлечением заемных средств представляет собой целенаправленный процесс их формирования из различных источников и в разных формах в соответствии с потребностями торгового предприятия на различных этапах его развития. Основная цель этого управления состоит в обеспечении наиболее эффективных условий и форм привлечения этих средств и рационального их использования.

Политика привлечения заемных средств представляет собой часть общей финансовой стратегии, заключающейся в обеспечении наиболее эффективных форм и условий привлечения заемного капитала из различных источников в соответствии с потребностями развития предприятия.

Существует четыре основных способа внешнего финансирования:

1. Закрытая подписка на акции (если она проводится между прежними акционерами, то, как правило, по заниженной в сравнении с рыночным курсом цене; при этом у предприятия возникает упущенная выгода – тот же расход).

2. Привлечение заемных средств в форме кредита, займов, эмиссии облигаций.

3. Открытая подписка на акции.

4. Комбинация первых трех способов. Если первый способ оказывается неприемлемым из-за недостатка средств у сегодняшних акционеров или их уклонения от дальнейшего финансирования, то критерием выбора между вторым и третьим вариантами является сведение к минимуму риска утраты контроля над предприятием.

Внешние и внутренние виды финансирования тесно взаимозависимы. Это не означает, тем не менее, взаимозаменяемости. Так, внешнее долговое финансирование ни в коем случае не должно подменять привлечение и использование собственных средств. Только достаточный объем собственных средств может обеспечивать развитие предприятия и укреплять его независимость, а также свидетельствовать о намерении акционеров разделять связанные с предприятием риски и «подпитывать» тем самым доверие партнеров, поставщиков, клиентов и кредиторов.

Процесс формирования политики привлечения предприятием заемных средств включает следующие основные этапы.

1. Анализ привлечения и использования заемных средств в предшествующем периоде.

Целью такого анализа является выявление объема, состава и форм привлечения заемных средств предприятием, а также оценка эффективности их использования.

На первом этапе анализа изучается динамика общего объема привлечения заемных средств в рассматриваемом периоде; темпы этой динамики сопоставляются с темпами прироста суммы собственных финансовых ресурсов, объемов операционной и инвестиционной деятельности, общей суммы активов предприятия.

На втором этапе анализа определяются основные формы привлечения заемных средств, анализируются в динамике удельный вес сформированных финансового кредита, товарного кредита и внутренней кредиторской задолженности в общей сумме заемных средств, используемых предприятием.

На третьем этапе анализа определяется соотношение объемов используемых предприятием заемных средств по периоду их привлечения. В этих целях проводится соответствующая группировка используемого заемного капитала по этому признаку, изучается динамика соотношения кратко- и долгосрочных заемных средств предприятия и их соответствие объему используемых оборотных и внеоборотных активов.

На четвертой стадии анализа изучается состав конкретных кредиторов предприятия и условия предоставления ими различных форм финансового и товарного (коммерческого) кредитов. Эти условия анализируются с позиций их соответствия конъюнктуре финансового и товарного рынков.

На пятой стадии анализа изучается эффективность использования заемных средств в целом и отдельных их форм на предприятии. В этих целях используются показатели оборачиваемости и рентабельности заемного капитала. Первая группа этих показателей составляется в процессе анализа со средним периодом оборота собственного капитала.

Проведенный анализ по АО «Тайма» показал, что на данном предприятии в рассматриваемом периоде 2006-2007 годах заемные средства не использовались. Кредиторская задолженность складывается из задолженности бюджету и задолженности персоналу по оплате труда, причем обязательства по налогам превышают обязательства по оплате труда.

Таким образом, нет возможности проводить анализ эффективности использования заемных средств предприятия за прошлый период, поскольку заемные средства не сформированы.

2. Определение целей привлечения заемных средств в настоящем периоде. Основными целями привлечения заемных средств предприятиями являются:

а) пополнение необходимого объема постоянной части оборотных активов. В настоящее время большинство предприятий, осуществляющих производственную деятельность, не имеют возможности финансировать полностью эту часть оборотных активов за счет собственного капитала. Значительная часть этого финансирования осуществляется за счет заемных средств;

б) обеспечение формирования переменной части оборотных активов. Какую бы модель финансирования активов не использовало предприятие, во всех случаях переменная часть оборотных активов частично или полностью финансируется за счет заемных средств;

в) формирование недостающего объема инвестиционных ресурсов. Целью привлечения заемных средств в этом случае выступает необходимость ускорения реализации отдельных реальных проектов предприятия (новое строительство, реконструкция, модернизация) обновление основных средств (финансовый лизинг) и т.п.

г) обеспечение социально-бытовых потребностей своих работников. В этих случаях заемные средства привлекаются для выдачи ссуд своим работникам на индивидуальное жилищное строительство, обустройство садовых и огородных участков и на другие аналогичные цели;

д) другие временные нужды. Принцип целевого привлечения заемных средств обеспечивается и в этом случае, хотя такое их привлечение осуществляется обычно на короткие сроки и в небольших объемах.

В результате определения целей руководством АО «Тайма» было решено заемные средства привлечь для обновления основных средств.

Таким образом, первоначальными этапами формирования политики привлечения заемных средств являются: анализ привлечения и использования заемных средств в предшествующем периоде и определение целей для привлечения в будущем. На следующих этапах процедуры привлечения заемных средств детализируются, устанавливаются и рассчитываются основные параметры и принимается управленческое решение о привлечении заемных средств.

Следующим этапом политики привлечения заемных средств является определение предельного объема привлечения заемных средств. Максимальный объем этого привлечения диктуется двумя основными условиями:

а) предельным эффектом финансового левериджа. Так как объем собственных финансовых ресурсов формируется на предшествующем этапе, общая сумма используемого собственного капитала может быть определена заранее. По отношению к ней рассчитывается коэффициент финансового левериджа (коэффициент финансирования), при котором его эффект будет максимальным. С учетом суммы собственного капитала в предстоящем периоде и рассчитанного коэффициента финансового левериджа вычисляется предельный объем заемных средств, обеспечивающий эффективное использование собственного капитала;

б) обеспечением достаточной финансовой устойчивости предприятия. Она должна оцениваться не только с позиций самого предприятия, но и с позиций возможных его кредиторов, что обеспечит впоследствии снижение стоимости привлечения заемных средств.

С учетом этих требований предприятие устанавливает лимит использования заемных средств в своей хозяйственной деятельности.

Наиболее обобщающим из финансовых показателей является коэффициент финансового левериджа, все остальные показатели в той или иной мере определяют его величину. Нормативов соотношения заемных и собственных средств практически не существует, поскольку имеются значительные различия между деятельностью отдельных предприятий как в пределах одной отрасли, так и по разным отраслям.

Показатель «финансовый леверидж» используется также для измерения эффективности использования капитала при различном соотношении его собственной и заемной части. С его помощью измеряется эффект, заключающийся в повышении рентабельности собственного капитала при увеличении доли заемного капитала в общей его сумме.

Иными словами, финансовый леверидж представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого предприятием капитала, позволяющий ему получить дополнительную прибыль на собственный капитал.

Показатель, отражающий уровень дополнительно генерируемой прибыли на собственный капитал при различной доле использования заемных средств, называется эффектом финансового левериджа. Он рассчитывается по следующей формуле:

ЭФЛ = (1-СНП)*(КВРА-ПК)*ЗК/СК, (3)

где ЭФЛ — эффект финансового левериджа, заключающийся в приросте коэффициента рентабельности собственного капитала, %;

СНП — ставка налога на прибыль, выраженная десятичной дробью;

КВРА — коэффициент валовой рентабельности активов (отношение валовой прибыли к средней стоимости активов), %;

ПК — средний размер процентов за кредит, уплачиваемых предприятием за использование заемного капитала, %;

ЗК — средняя сумма используемого предприятием заемного капитала;

СК — средняя сумма собственного капитала предприятия.

В данной формуле можно выделить три основные составляющие:

1) Налоговый корректор финансового левериджа (1 — Снп)> который показывает в какой степени проявляется эффект финансового левериджа в связи с различным уровнем налогообложения прибыли.

2) Дифференциал финансового левериджа (КВРа - ПК), который характеризует разницу между коэффициентом валовой рентабельности активов и средним размером процента за кредит.

3) Коэффициент финансового левериджа (ЗК/СК), который характеризует сумму заемного капитала, используемого предприятием, в расчете на единицу собственного капитала.

Выделение этих составляющих позволяет целенаправленно управлять эффектом финансового левериджа в процессе финансовой деятельности предприятия.

Дифференциал финансового левериджа является главным условием, формирующим положительный эффект финансового левериджа. Этот эффект проявляется только в том случае, если уровень валовой прибыли, генерируемой активами предприятия, превышает средний размер процента за используемый кредит (включающий не только его прямую ставку, но и другие удельные расходы по его привлечению, страхованию и обслуживанию), т.е. если дифференциал финансового левериджа является положительной величиной. Чем выше положительное значение дифференциала финансового левериджа, тем выше при прочих равных условиях будет его эффект.

Формирование отрицательного значения дифференциала финансового левериджа по любой из вышеперечисленных причин всегда приводит к снижению коэффициента рентабельности собственного капитала. В этом случае использование предприятием заемного капитала дает отрицательный эффект.

Коэффициент финансового левериджа является тем рычагом, который мультиплицирует (пропорционально мультипликатору или коэффициенту изменяет) положительный или отрицательный эффект, получаемый за счет соответствующего значения его дифференциала. При положительном значении дифференциала любой прирост коэффициента финансового левериджа будет вызывать еще больший прирост коэффициента рентабельности собственного капитала, а при отрицательном значении дифференциала прирост коэффициента финансового левериджа будет приводить к еще большему темпу снижения коэффициента рентабельности собственного капитала. Иными словами, прирост коэффициента финансового левериджа мультиплицирует еще больший прирост его эффекта (положительного или отрицательного в зависимости от положительной или отрицательной величины дифференциала финансового левериджа). Аналогично снижение коэффициента финансового левериджа будет приводить к обратному результату, снижая в еще большей степени его положительный или отрицательный эффект.

Таким образом, при неизменном дифференциале коэффициент финансового левериджа является главным генератором как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли. Аналогичным образом, при неизменном коэффициенте финансового левериджа положительная или отрицательная динамика его дифференциала генерирует как возрастание суммы и уровня прибыли на собственный капитал, так и финансовый риск ее потери.

Знание механизма воздействия финансового левериджа на уровень прибыльности собственного капитала и уровень финансового риска позволяет целенаправленно управлять как стоимостью, так и структурой капитала предприятия.

Для расчета эффекта финансового левериджа необходимо значение показателя рентабельности собственного капитала и данные о среднем проценте на кредит. Информация о кредитной истории представлена в таблице 11.

Таблица 11 - Информация о кредитной истории АО «Тайма» с 2003 года

| Банк | Сумма тыс. тг | Годовой процент | Дата выдачи кредита | Дата погашения договорная | Дата факт погашения |

| Альянсбанк | 14500 | 15 | Декабрь 2003 | Март 2004 | Апрель 2003 |

| Альянсбанк | 10000 | 13 | Январь 2003 | Март 2004 | Май 2004 |

| Альянсбанк | 35000 | льготный 10 | Июнь 2004 | Июнь 2005 | Досрочное погашение, декабрь 2004 |

Таким образом, анализируя данные таблицы 11, можно увидеть, что средний процент в 2004 году составляет – 10% годовых. В 2006 году и в 2007 году предприятие не пользовалось заемными средствами.

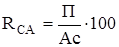

Рентабельность (доходность) активов исчисляется отношением чистого дохода к среднегодовой стоимости собственного капитала и определяется по формуле:

(4),

(4),

где П – прибыль предприятия находится путем разницы между суммой доходов предприятия и суммой расходов;

Ас – сумма среднегодовой стоимости собственного капитала.

Рассчитаем рентабельность собственного капитала для предприятия АО «Тайма». Для расчета использовались данные из отчета о доходах и расходах и балансов предприятия (Приложения 1,2,3).

Выведем сумму средних активов предприятия:

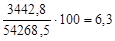

1. Среднегодовая стоимость собственного капитала в 2006 году – 54268,5 тыс.тенге;

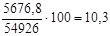

2. Среднегодовая стоимость собственного капитала в 2007 году – 54926 тыс.тенге.

Ра2006 =

Ра2007 =

Рассчитаем эффект финансового левериджа для предприятия АО «Тайма» с условием того, что предприятие получило заемные средства в размере 35000 тыс.тенге. Многовариантный расчет эффекта финансового левериджа позволяет определить оптимальную структуру капитала с позиций наиболее эффективного его использования, т.е. выявить границу предельной доли использования заемного капитала.

ЭФЛ2006 = (1-0,3) × (6,3-10) × (35000/54268,5) = 0,7×(-3,7) ×0,64 = -1,66.

ЭФЛ2007 = (1-0,3) × (10,3-10) × (35000/54926) = 0,7×(0,3) ×0,64 = 0,13

Таким образом, в результате расчета выявлено, что:

- в 2006 году имелось отрицательное значение дифференциала финансового левериджа, при которой рентабельность собственного капитала снизится в результате использования заемных средств (часть прибыли, генерируемой собственным капиталом, будет уходить на оплату используемого заемного капитала по высоким ставкам процента).

- в 2007 году произошел незначительный рост эффекта финансового левериджа.

Следовательно, по результатам расчета эффекта финансового левериджа было выявлено, что если бы предприятие воспользовалось заемными средствами в размере 35000 тыс.тенге в 2006 году, то это бы не только бы не повысило рентабельность собственного капитала, но произошло бы даже его снижение, а в 2007 году предприятие уже могло использовать заемные средства.

На следующем этапе проводится оценка стоимости привлечения заемного капитала из различных источников. Такая оценка проводится в разрезе различных форм заемного капитала, привлекаемого предприятием из внешних и внутренних источников. Результаты такой оценки служат основой разработки управленческих решений относительно выбора альтернативных источников привлечения заемных средств, обеспечивающих удовлетворение потребностей предприятия в заемном капитале.

На практике для большинства казахстанских организаций практически единственным источником получения финансовых ресурсов является банковский кредит. Это обусловлено рядом объективных причин.

Финансовый лизинг представляет интерес для тех компаний, которые наращивают свою производственную мощность. Для удовлетворения иного рода потребностей в заемных средствах данный источник финансирования не подходит.

Для АО «Тайма» необходим именно финансовый лизинг, поскольку иные заемные средства не обеспечивают оптимального соотношения цены и срока, а также целью привлечения заемных средств является наращивание объемов производства за счет увеличения ресурсной базы в части основных средств. На долгосрочный период (свыше 1 года) заемные средства привлекаются, как правило, для расширения объема собственных основных средств и формирования недостающего объема инвестиционных ресурсов (хотя при консервативном подходе к финансированию активов заемные средства на долгосрочной основе привлекаются и для обеспечения формирования оборотного капитала). На краткосрочный период заемные средства привлекаются для всех остальных целей их использования.

Также финансовый лизинг обеспечивает долгосрочную основу погашения.

На следующем этапе определяется состав кредиторов. Этот состав определяется формами привлечения заемных средств. По условию финансового лизинга кредитором предприятия АО «Тайма» является ОАО «Ростселъмаш».

Одним из самых важных этапов является формирование эффективных условий привлечения кредитов.

Для прямого закупа пяти зерноуборочных комбайнов РСМ-101 «Вектор» непосредственно в представительстве «Ростселъмаша» с учетом затрат на транспортировку, таможенные пошлины и предпродажное обслуживание необходимо наличие денежных средств в размере 47 500 тыс. тенге.

Проект финансируется на 75% -35625 тыс. тенге за счет банка и на 25% - 11875 тыс. тенге за счет собственных средств предприятия АО «Тайма» и средств, полученных в результате операционной деятельности.

В таблице 12 представлена потребность в инвестициях и источники финансирования предприятия АО «Тайма».

Таблица 12 - Потребность в инвестициях и источники финансирования предприятия АО «Тайма»

| Показатель | Количество |

| Количество комбайнов | 5 |

| Цена за единицу | 9500 |

| Стоимость комбайнов | 47500 |

| За счет собственных источников | 11875 |

| За счет кредита банка | 35625 |

| Годовая процентная ставка, % | 4% |

Размер ставки процента за кредит является определяющим условием при оценке его стоимости. В нашем случае, согласно таблице 12, он равен 4%.

Также к числу важнейших условий формирования политики привлечения заемных средств относятся:

- срок предоставления кредита;

- ставка процента за кредит;

- условия выплаты суммы процента;

- условия выплаты суммы основного долга;

- прочие условия, связанные с получением кредита.

Срок предоставления кредита является одним из определяющих условий его привлечения. Оптимальным считается срок предоставления кредита, в течение которого полностью реализуется цель привлечения.

Сроком погашения основного долга АО «Тайма» перед ОАО «Ростсельмаш» является 10 января 2009 года, сроком погашения вознаграждения в пользу банка 10 число первого месяца второго квартала текущего года.

Условия выплаты суммы процента характеризуются порядком выплаты его суммы. Этот порядок сводится к трем принципиальным вариантам: выплате всей суммы процента в момент предоставления кредита, выплате суммы процента равномерными частями, выплате всей суммы процента в момент уплаты суммы основного долга (при погашении кредита). При прочих равных условиях предпочтительным является третий вариант.

Условия выплаты суммы основного долга характеризуются предусматриваемыми периодами его возврата. Эти условия сводятся к трем принципиальным вариантам: частичному возврату суммы основного долга в течение общего периода функционирования кредита, полному возврату всей суммы долга по истечении срока использования кредита, возврата основной или части суммы долга с предоставлением льготного периода по истечении срока полезного использования кредита. При прочих равных условиях третий вариант является для предприятия предпочтительней.

Расчет выплат по кредиту представлен в таблице 13.

Таблица 13 - Расчет выплат по кредиту

| Год платежа | Сумма долга на начало периода | Сумма предоплаты до поставки техники | Сумма годового платежа, в т.ч. | ||

| Погашение долга | процент вознаграждений | всего | |||

| 2008 декабрь | 47500 | 11875 | |||

| 2009 январь | 35625 | 7725 | 1140 | 8265 | |

| 2010 январь | 28500 | 7725 | 855 | 7980 | |

| 2011 январь | 21375 | 7/25 | 570 | 7695 | |

| 2012 январь | 14250 | 4750 | 380 | 5130 | |

| 2013 январь | 9500 | 2375 | 285 | 2660 | |

| 2014 январь | 7125 | 2375 | 190 | 2565 | |

| 2015 январь | 4750 | 2375 | 95 | 2470 | |

| 2016 январь | 2375 | 2375 | 0 | 2375 | |

| Итого | 35625 | 3515 | 39140 | ||

Прочие условия, связанные с получением кредита, могут предусматривать необходимость его страхования, выплаты дополнительного комиссионного вознаграждения банку, разный уровень размера кредита по отношению к сумме заклада или залога и т.п.

Одним из важных моментов формирования политики привлечения заемных средств является обеспечение своевременных расчетов по полученным кредитам. С целью этого обеспечения по наиболее крупным кредитам может заранее резервироваться специальный возвратный фонд. Платежи по обслуживанию кредитов включаются в платежный календарь и контролируются в процессе мониторинга текущей финансовой деятельности.

Гарантией возврата и своевременность погашения платежей служит:

- хорошая кредитная история предприятия АО «Тайма». Информация о кредитной истории представлена в таблице 8. Анализируя данные таблицы 8, можно увидеть что на 1 января 2008 года просроченной либо непогашенной ссудной задолженности акционерное общество не имеет.

Таким образом, были рассмотрено основные этапы формирования политики привлечения заемных средств на условиях финансового лизинга для расширения базы основных средств предприятия.

Далее рассчитаем эффект финансового левериджа для данного инвестиционного проекта.

С учетом суммы собственного капитала в предстоящем периоде и рассчитанного коэффициента финансового левериджа вычисляется предельный объем заемных средств, обеспечивающий эффективное использование собственного капитала.

Следовательно, необходимо рассчитать прогнозное значение собственного капитала в предстоящем периоде. С учетом того, что собственный капитал предприятия включает в себя такие формы функционирования, как выпущенный капитал, резервы и нераспределенная прибыль, можно спрогнозировать размер собственного капитала в следующем году, если предположить, что выпущенный капитал и резервы меняться не будут, и, следовательно, изменится только нераспределенная прибыль.

Финансовой службой предприятия был составлен прогноз доходов и расходов на 2009 год в тенге. (таблица 14)

Таблица 14 – Прогноз доходов и расходов на 2009 год

Тенге

| Наименование показателей | Код строки | 2009 прогнозный |

| Доход от реализации продукции (работ, услуг): | 010 | 42351315 |

| Себестоимость реализованной продукции (работ, услуг) | 020 | 26125749 |

| Валовой доход | 030 | 16225566 |

| Расходы периода | 040 | 10376524 |

| Доход (убыток) от основной деятельности | 050 | 5849042 |

| Доход (убыток) от неосновной деятельности | 060 | - |

| Доход (убыток) от обычной деятельности до налогообложения | 070 | 5849042 |

| Подоходный налог | 080 | 1754713 |

| Доход (убыток) от обычной деятельности после налогообложения ) | 090 | 4094329 |

| ЧИСТЫЙ ДОХОД (УБЫТОК) | 110 | 4094329 |

Таким образом, сумма собственного капитала в прогнозном периоде составит:

Выпущенный капитал – 20676089 тенге;

Резервы - 2067600 тенге;

Нераспределенный доход (непокрытый убыток) – 36673100 тенге.

Итого: 59416,8 тыс.тенге

С учетом суммы собственного капитала в предстоящем периоде 59416,8 тыс.тенге и рассчитанного коэффициента финансового левериджа за прошлый период 0,13 вычисляется предельный объем заемных средств, обеспечивающий эффективное использование собственного капитала.

Пзс = Ск × ЭФЛ = 59416,8 × 0,13 = 7724 тыс.тенге.

Таким образом, предприятие может воспользоваться заемными средствами только в пределах 7724 тыс.тенге, а не 35625 тыс.тенге, как было рассчитано по условиям финансового лизинга. В противном случае, прибыль, полученная за счет использования заемных средств будет использоваться на оплату процентов за кредит.

Если же рентабельность вложений в предприятие выше цены заёмных средств, следует увеличивать финансирование из заёмных источников, при этом темп роста прибыли будет зависеть от скорости изменения структуры капитала предприятия (отношения сумм заёмного и собственного капитала). Однако наращивание суммы долга в структуре пассивов сопровождается снижением ликвидности и платёжеспособности заёмщика, ростом рисков, повышением цены предоставляемых кредитов. В результате прибыль от использования и цена заёмных источников выравниваются, что приводит к нулевому значению эффекта финансового рычага.

Дальнейший рост удельного веса заёмного капитала чрезвычайно увеличивает риск банкротства хозяйствующего субъекта и должно восприниматься руководством как сигнал к погашению части долга или поиску источников роста прибыли.

Таким образом, в формировании рациональной структуры источников средств исходят обычно из самой общей целевой установки: найти такое соотношение между заемными и собственными средствами, при котором стоимость акции предприятия будет наивысшей. Это, в свою очередь, становится возможным при достаточно высоком, но не чрезмерном эффекте финансового рычага. Уровень задолженности служит для инвестора чутким рыночным индикатором благополучия предприятия. Чрезвычайно высокий удельный вес заемных средств в пассивах свидетельствует о повышенном риске банкротства. Когда же предприятие предпочитает обходиться собственными средствами, то риск банкротства ограничивается, но инвесторы, получая относительно скромные дивиденды, считают, что предприятие не преследует цели максимизации прибыли, и начинают сбрасывать акции, снижая рыночную стоимость предприятия.

Заключение

Проведенное исследование убедило в многоаспектности темы курсовой работы. В процессе написания курсовой работы было выявлено, что организация управления формированием и использованием оборотного капитала предприятия с учетом методов, адекватных рыночной экономике, осуществляется в рамках финансового менеджмента.

В условиях рыночной экономики руководство фирмы должно иметь четкое представление, за счет каких источников ресурсов оно будет осуществлять свою деятельность, и в какие сферы деятельности будет вкладывать свой капитал. Забота об обеспечении бизнеса необходимыми финансовыми ресурсами является ключевым моментом в деятельности любой фирмы. Капитал — это средства, которыми располагает предприятие для осуществления своей деятельности с целью получения прибыли.

В процессе исследования теоретических основ политики управления оборотным капиталом было выявлено, что стратегия финансирования зависит от источника формирования оборотного капитала. Источники формирования оборотных средств оказывают влияние на скорость их оборота и эффективность использования. Деление оборотных средств на собственные и заемные указывает источники происхождения и формы предоставления предприятию оборотных средств в постоянное или временное пользование.

В теории финансового менеджмента различают четыре модели поведения: идеальная, агрессивная, консервативная, компромиссная. Выбор модели финансирования сводится к установлению величины долгосрочных пассивов и расчету на ее основе величины чистого оборотного капитала как разницы между долгосрочными пассивами и долгосрочными активами (ОК=ДП-ДА). Следовательно, каждой стратегии поведении соответствует свое базовое уравнение.

Далее было проведено исследование целевой политики управления оборотными средствами на предприятии ТОО «Тайма». В соответствии с проведенным исследованием структуры активов на данном предприятии было выявлено следующее:

- в 2007 году увеличилась величина текущих активов, а именно уменьшилась величина дебиторской задолженности на 382 тыс.тенге, за счет увеличения доли товарно-материальных запасов в текущих активах – на 2043,7 тыс. тенге, увеличения доли денежных средств на 1643,3 тыс. тенге.

- пассив баланса характеризуется преобладающим удельным весом собственного капитала, наблюдается тенденция к его повышению.

- сумма чистых активов предприятия значительная по отношению к валюте баланса, хотя имеет тенденцию к снижению.

Таким образом, управление активами на данном предприятии оценивается как успешное.

Изучение модели финансирования оборотных активов на данном предприятии показало, что в нашем случае за весь рассматриваемый период предприятия выбрало агрессивную политику управления оборотными средствами. Эта модель не считается оптимальной и для ее удовлетворения необходимо соблюдение второго базового уравнения, при котором ДП=ДА+СЧ, т.е. долгосрочные пассивы должны быть сформированы в сумме, равной сумме стоимостей долгосрочных активов и системной части текущих активов.

У АО «Тайма» не выполняется второе базовое уравнение в части формирования долгосрочных пассивов, следовательно необходимо модифицировать политику финансового обеспечения предприятия.

Руководство предприятия приняло решение запланировать конкретные мероприятия, которые позволят улучшить финансовое состояние предприятия. Прежде всего, такими мероприятиями являются привлечение заемных средств и совершенствование структуры собственного капитала.

В результате конкретизации проблем предприятия, было выявлено, что данное предприятия нуждается в основных средствах, но не может себе позволить осуществить их закуп. В краткосрочной перспективе необходимо обновить парк зерноуборочной техники АО «Тайма». Было принято решение об осуществлении долгосрочного займа на пополнение основных средств на условиях финансового лизинга.

Анализ политики формирования привлечения заемных средств показал, что несмотря на оптимальное значение цены лизинга (4%), предприятию не выгодно брать взаймы сумму 35625, поскольку рассчитанный эффект финансового левериджа показывает, что предприятие может воспользоваться заемными средствами только в пределах 7724 тыс.тенге (0,13% от суммы собственного капитала), а не 35625 тыс.тенге, как было рассчитано по условиям финансового лизинга. В противном случае, прибыль, полученная за счет использования заемных средств будет использоваться на оплату процентов за кредит.

Прогнозные показатели доходов следующие: суммарный чистый доход от реализации продукции за год жизни проекта составит не менее 16225,6 тыс.тенге. Максимальная выплата по лизингу не превышает 8265 тыс. тенге в год. Предпринимательский доход составит за год реализации проекта не менее 4094,3 тенге.

Данное мероприятие по привлечению заемных средств должно положительно повлиять на структуру финансовых ресурсов предприятия.

Дата: 2019-05-29, просмотров: 398.