Целью деятельности Общества является извлечение прибыли.

Общество осуществляет следующие виды деятельности:

· выполнение всех видов работ по ремонту и обслуживанию технического оборудования;

· выполнение работ по проектированию технологического оборудования и разработке конструкторской документации;

· производство (изготовление, обработка) узлов, деталей, запчастей, иной продукции производственно-технического назначения;

· производство и реализация товаров народного потребления;

· оптовая, розничная, комиссионная торговля;

· переработка и утилизация вторичных ресурсов;

· осуществление внешнеэкономической деятельности;

· эксплуатация, изготовление, монтаж, ремонт и реконструкция подъемных сооружений, их узлов, механизмов, устройств, станций управления, систем защиты, приборов безопасности, крановых путей, тары и сменных грузозахватывающих устройств.

Ресурсы предприятия (оценка состояния и эффективности использования)

Основные фонды

Основные средства (основные фонды) являются одним из важных факторов эффективности любого производства. Задачами анализа являются определение обеспеченности предприятия и его структурных подразделений основными фондами, уровня их использования, изучения степени использования производственной мощности предприятия и оборудования, и выявление резервов повышения эффективности использования основных средств.

Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида в течение длительного периода и постепенный перенос своей первоначальной стоимости на затраты производства. Экономическая эффективность использования их характеризуется долей амортизации в стоимости продукции. С ростом и совершенствованием техники сумма ежегодной амортизации возрастет, увеличивается ее доля в себестоимости продукции, но вместе с тем увеличивается выпуск продукции, так как повышается производительность оборудования. Следовательно, сумма амортизации в стоимости единицы изделия снижается. Экономический эффект от внедрение новой техники проявляется также через другие элементы затрат на производство, в основном через затраты труда.

К основным средствам относятся: здания, сооружения, рабочие и силовые машины, оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, внутрихозяйственные дороги и прочие соответствующие объекты. Единицей бухгалтерского учета основных средств является инвентарный объект. Все основные средства делятся по группам. Состав групп описан в документе «Положение о порядке учета основных средств в системе «1С: Учет основных средств»».

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Р.Ф.).

В процессе функционирования основные средства подвергаются физическому и моральному износу.

Физический износ-это процесс в результате, которого элементы основных средств становятся физически не пригодными для дальнейшего их использования в процессе производства.

На физический износ влияют такие факторы как:

· продолжительность и интенсивность использования основных средств;

· атмосферные условия, в которых функционируют основные средства;

· особенности технологий, где используются основные средства.

Моральный износ-это процесс обесценивания основных средств вследствие появления более современных и более прогрессивных основных средств.

Моральный износ бывает двух видов:

1. моральный износ первого вида связан с ростом производительности труда на тех предприятиях, где производится данное основное средство;

2. моральный износ второго вида связан с развитием научно-технического прогресса.

Данные о наличие износа и движения основных средств служат основным источником информации для оценки производственного потенциала предприятия.

В общем виде методика расчета показателей состояния и движения основных производственных фондов может быть представлена системой показателей, основными из которых являются следующие коэффициенты:

1. Показатели состояния:

1.1. Коэффициент износа

K изн. = Сумма износа основных фондов

Первон. стоимость осн. фондов

1.2. Коэффициент годности

K годн. = Остаточная стоимость основных фондов

Первон. стоимость основных фондов

Коэффициенты годности и износа основных фондов в основном рассчитываются на конец года. Но если имеются необходимые данные, то эти показатели могут быть определены и на начало периода. Тогда можно будет судить об изменении состояния основных фондов за период.

Коэффициент износа характеризует долю той части стоимости основных фондов, которая перенесена на продукт, а коэффициент годности - неизношенную часть основных фондов.

1.3. Коэффициент стабильности основных фондов

K ст. = Стоимость ОПФ на нач. периода – Стоимость выбывших ОПФ

Стоимость всех выбывших ОПФ

2. Показатели движения:

2.1. Коэффициент поступления (ввода)

K вв = Стоимость вновь поступивших ОПФ

Стоимость ОПФ на конец отч. периода

2.2. Коэффициент выбытия

K выб. = Стоимость всех выбывших ОПФ

Стоимость ОПФ на нач. отч. периода

2.3. Коэффициент ликвидности

K л. = Стоимость ликвидированных ОПФ

Стоимость ОПФ на нач. отч. периода

2.4. Коэффициент обновления

K об. = Стоимость новых основных средств

Стоимость ОС на конец года

2.5. Коэффициент замены

K зам. = Стоимость выбывших в результате износа основных средств

Стоимость вновь поступивших основных средств

2.6. Коэффициент расширения парка машин и оборудования

K расш. = 1-Kзам.

Рассмотрим на примере данных баланса основного капитала расчет всех перечисленных выше показателей о движении основных производственных средств предприятия в таблице 2.

Таблица 2. Баланс наличия и движения основного капитала, тыс. руб.

| Наличие на 01.01.2007 | Поступило в отчетном периоде | Выбыло в отчетном периоде | Наличие на 31.12.2007 | Наличие на 1.01. след. за отч. Г. за вычетом износа | ||

| всего | в т.ч.новых ОС | всего | в т.ч. ликвидировано | |||

| 7563,0 | 1063,0 | 820,0 | 451,0 | 230,0 | 8175,0 | 7956,0 |

1.Показатели движения:

· K вв = 1063/8175*100 = 13%

· K об = 820/8175*100=10,03%

· K выб = 451/7563*100=5,96%

· K л = 230/7563*100=3,04%

2. Показатели состояния:

· K годн = 7956/8175*100=97,32%

· K изн = 100%-97,32%=2,68%

Можно также определить темп прироста стоимости основных производственных фондов.

K’= Стоимость поступивших ОПФ- Стоимость выбывших ОПФ

Стоимость ОПФ на начало периода

K’ = (1063-451)/7563*100=8,09%

Отношение выбывших из-за износа и ветхости (ликвидированных) ОПФ к объему вновь введенных характеризует интенсивность замены средств труда.

Kзам = 230/820*100=28,05%,

т.е для вводимых основных средств, направляема на замену выбывших, составила 28,05%.

Подобного рода расчеты целесообразно выполнять и по активной части ОПФ. Можно отметить, что ОПФ идут на замену либо на расширение парка (машин, оборудования). Поэтому K расш. = 1-K зам.= 1-28,05% = 71,92%, коэффициент расширения парка приведет к увеличению степени их изношенности, старению машин, оборудования и других элементов, как активной части, так и всех ОПФ.

Важным показателем использования основных производственных фондов является фондоотдача и фондоемкостью. Фондоотдача определяется отношением стоимости годового объема продукции к среднегодовой стоимости основных производственных фондов. Фондоемкость – показатель, обратный фондоотдаче. При определении фондоотдачи и фондоемкости объем продукции исчисляется в стоимостных, натуральных и условнонатуральных измерителях. ОПФ определяются по стоимости, по занимаемой площади или в других измерителях, причем в расчет принимается их средняя хронологическая величина за анализируемый период.

ФО = ВП / Ф,

где ФО – фондоотдача;

ВП – объем реализованной продукции в денежном выражении;

Ф – средняя стоимость основных производственных фондов;

Фондоотдача показывает, объем реализованной продукции приходится на 1 рубль основных производственных фондов.

ФЕ = 1 / ФО = Ф / ВП,

где ФЕ – фондоемкость;

Фондоемкость показывает, величину основного капитала приходится на 1 рубль реализованной продукции.

Проведем анализ эффективности использования основных фондов в таблице 3.

Таблица 3. Анализ эффективности использования основных фондов предприятия, тыс. руб.

| Показатель | 2006 г. | 2007 г. | Абсолютное изменение 2006 г.-2007 г. |

| Выручка, тыс. руб. | 186350,00 | 214829,00 | 28479,00 |

| Среднегодовая стоимость основных фондов, тыс. руб. | 68748,0 | 79788,0 | 11040,0 |

| Фондоотдача основных фондов, руб. | 2,71 | 2,69 | -0,02 |

| Фондоемкость продукции, руб. | 0,37 | 0,37 | 0 |

Из таблицы видно, что стоимость основных производственных фондов увеличивается, достигает в 2005 году 79788,0 тыс. рублей. Фондоотдача основных фондов уменьшилась на 0,02, это говорит о том, что с одного рубля основных фондов в 2005 году получают 2,69 рублей выручки. Показатель фондоемкости продукции равен 0. Это может быть охарактеризовано как положительная тенденция.

После анализа обобщающих показателей эффективности использования основных фондов более подробно изучается степень использования производственных мощностей предприятия, отдельных видов машин и оборудования.

Под производственной мощностью понимается наибольший возможный годовой объем выпуска продукции в номенклатуре и ассортименте в данных организационных технологических условиях.

Изучаются динамику этих показателей, выполнение плана по их уровню и причины их изменения, такие, как ввод в действие новых и реконструкция предприятия, техническое переоснащение производства, сокращение производственных мощностей. Анализируется уровень использования производственных площадей предприятия: выпуск продукции в рубль на 1 м. производственной площади.

Проведя некоторые преобразования, можно получить показатели, важные для анализа использования производственной мощности:

· плановый коэффициент обеспеченности годового выпуска продукции производственными мощностями;

· коэффициент превышения (снижения) производственной мощности против плановой;

· коэффициент использования фактической мощности.

Это позволяет построить модель, определяющую влияния использования производственной мощности на изменение выпуска продукции. Для правильного расчета производственной мощности необходимо располагать информацией для использования установленного оборудования.

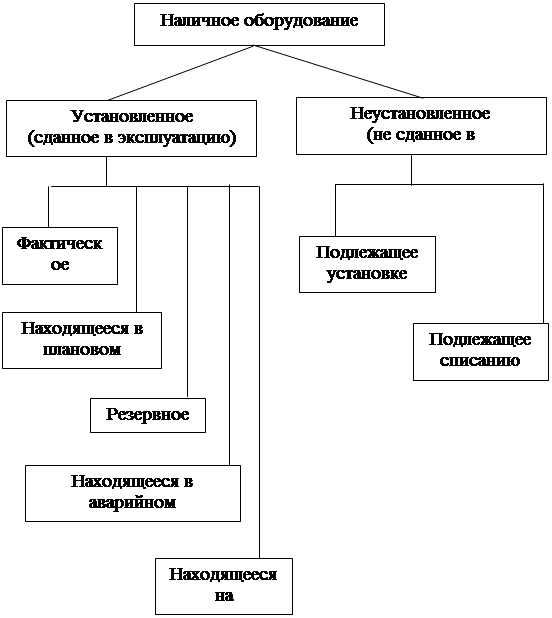

Рассмотрим состав наличного оборудования на рисунке 2.

Рис.2. Состав наличного оборудования

К наличному оборудованию относятся все оборудование, числящееся на балансе, независимо от его технического состояния и местоположения, т.е. находящееся в цехах и на складах в рабочем состоянии и в разобранном виде.

К наличному относятся как установленное, так и неустановленное оборудование. Установленное оборудование – станки, агрегаты и машины, сданные в эксплуатацию и закрепленные на рабочем месте, а также оборудование, находящееся в ремонте и модернизации. Неустановленное оборудование это оборудование, подлежащее списанию по причине морального или физического износа или подлежащее установке. Неустановленное оборудование как не сданное в эксплуатацию не числится на балансе предприятия в составе основных фондов.

Количества оборудования определяется на определенную дату или как средняя величина за период. Наибольший эффект достигается, если по величине оборудование наличное, установленное и используемое в производстве приблизительно равно.

Для характеристики степени привлечения оборудования в производство рассчитывают следующие показатели:

1. коэффициент использования парка наличного оборудования

Kн = Количество используемого оборудования

Количество наличного оборудования

2. коэффициент использования парка установленного оборудования

Kу = Количество используемого оборудования

Количество установленного оборудования

Разность между количеством наличного и установленного оборудовния, умноженная на плановую среднюю выработку продукции, на единицу оборудования, - потенциальный резерв увеличения производства продукции за счет увеличения количества действующего оборудования.

Повышая эффективность использования работающего оборудования, обеспечивается двумя путями: экстенсивным (по времени) и интенсивным (по мощности).

Интенсивное использование оборудования характеризуется показателями выпуска продукции за 1 машино-час (или на рубль), т.е. его производительностью.

Анализ экстенсивного использования оборудования связан с рассмотрением баланса времени его работы, который включает следующие фонды времени: календарный, режимный, возможный, плановый и фактический.

Календарный фонд времени (Тк.) – это максимально возможное время работы оборудования (количество календарных дней в отчетном периоде умножается на 24 ч. и на количество единиц установленного оборудования).

Режимный фонд времени (Тр.) – умножается количество единиц установленного оборудования на количество рабочих дней отчетного периода и на количества и на количество часов ежедневной работы с учетом коэффициента сменности.

Возможный фонд времени – равен режимному за вычетом времени на ремонт оборудования.

Плановый фонд времени (Тп.) – это время, необходимое для выполнения плана по производству продукции.

Фактический фонд времени ( Тф) - это действительно затраченное время на выпуск продукции, т.е. количество фактически отработанных машино-часов.

Сравнение фактического и планового календарных фондов времени позволяет установить степень выполнения плана по вводу оборудования в эксплуатацию по количеству и срокам; календарного и режимного - возможности лучшего использования оборудования за счет повышения коэффициента сменности, а режимного и планового резервы времени за счет сокращения затрат времени на ремонт.

Для характеристики использования времени работы оборудования применяются следующие коэффициенты:

· календарного фонда времени: Кк.ф.=Тф/Тк

· режимного фонда времени: Кр.ф.=Тф/Тр

· планового фонда времени: Кп.ф.=Тф/Тп

Удельный вес простоев в календарном фонде времени определяется:

УДпр = ПР/Тк ,

где ПР – простой оборудования.

Прирост объема выпуска продукции рассчитывается за счет экстенсивных и интенсивных факторов.

Интенсивность загрузки измеряется количеством произведенной продукции в единицу времени.

Коэффициент экстенсивной загрузки определяется отношением полезного времени к календарному, умноженному на количество единиц оборудования.

Интегральный показатель загрузки определяется как произведение коэффициентов интенсивной и экстенсивной загрузки.

Проведем анализ использования оборудования по времени в таблице 4.

Таблица 4. Анализ использования оборудования по времени, тыс. руб.

| Показатели | По плану | Фактически |

| 1.Календарный фонд | 27813,0 | 27594,0 |

| 2.Режимный фонд | 11348,7 | 11178,5 |

| 3.Возможный фонд | 10888,2 | 10562,0 |

| 4.Плановый фонд | 10160/10210,8 | - |

| 5.Фактический фонд | - | 8820,0 |

| 6.Коэффициенты использования оборудования во времени: | ||

| 6.1.К календарному фонду (стр.5/стр.1) | - | 0,32 |

| 6.2.К режимному фонду (стр.5/стр.2) | - | 0,78 |

| 6.3.К возможному фонду (стр.5/стр.3) | - | 0,84 |

| 6.4.К плановому фонду (стр.5/стр.4) | 0,87/0,86 |

Плановый фонд времени показан дробью: в числителе – на запланированный, а в знаменателе – на фактический выпуск продукции.

Коэффициент сменности работы оборудования характеризуется экстенсивным его использованием.

Ксм. = Чо/К,

где Ксм - коэффициент сменности работы оборудования;

Чо – сумма отработанных машино-смен в сутках;

К – количество установленного оборудования (включая резервное и находящееся в плановом ремонте)

При решения вопроса о замене оборудования необходимо учитывать коэффициент соотношения темпов прироста производительности оборудования (Тпр.) и его стоимости (Тс.) по сравнению с заменяемым (Кт.):

Кт = Тпр./Тс.

В заключение анализа рассчитывается резервы увеличения выпуска продукции. Ими могут быть ввод в действие неустановленного оборудования, замена и модернизация его, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование, внедрение мероприятий НТП. При определении текущих и перспективных резервов вместо планового уровня фактических показателей учитывается возможный их уровень.

Оборотные фонды

К оборотным средствам относятся денежные средства, необходимые предприятию для создания производственных запасов, для расчетов за товары, работы, услуги, бюджетом, выплатам заработной платы и т.д.

По использованию и распределению оборотные средства делятся:

· производственные фонды;

· фонды обращения.

Величина оборотных средств занятых в производстве определяется длительностью производственных циклов изготовления изделий, уровня развития техники, совершенствованием технологий и организации труда.

Сумма оборотных средств зависит главным образом от условий от реализации продукции и уровнем системы снабжения и сбыта предприятия.

Оборотные средства, обслуживающие процесс обращения продукции называются фондами обращения.

По источникам формирования оборотные средства делятся:

· собственные;

· заемные;

· привлеченные.

Собственные источники – это средства постоянно находящиеся в распоряжении предприятия, и формируемые за счет прибыли и собственных ресурсов.

Заемные средства – это кредиты банков, кредиторская задолженность, коммерческие кредиты и прочие.

Привлеченные источники – это инвестиции, доходы от ценных бумаг, бюджетное ассигнования (субсидии) и прочие.

Эффективной работой предприятия считается достижение максимальных результатов, при минимизации затрат (оптимизация структуры источников формирования оборотных средств предприятия, т.е. разумное управление собственными и заемными ресурсами).

Проведем анализ наличия и движения собственных оборотных средств предприятия в таблице 5.

Таблица 5. Анализ наличия и движения собственными оборотными средствами предприятия, тыс. руб.

| Показатель | 2006 г. | 2007 г. | Относительное изменение |

| Уставной капитал | 1000 | 1000 | 1 |

| Добавочный капитал | 450 | 450 | 1 |

| Резервный капитал | 150 | 150 | 1 |

| Нераспределенная прибыль | 5307 | 11095 | 2,09 |

| Итог 1-ого раздела пассива баланса | 6907 | 12695 | 1,84 |

| Основные средства | 68748 | 79788 | 1,16 |

| Итог необоротных активов (итог 1-ого раздела актива баланса) | 68748 | 79788 | 1,16 |

| Убыток | - | - | - |

| Собственные оборотные средства | 7419 | 18292 | 2,5 |

Из расчетов таблицы видно, что собственные оборотные средства организации в период с 2006 года по 2007 год увеличились в 2,5 раз.

Проведем анализ оборачиваемости оборотных средств предприятия в таблице 6.

Таблица 6. Анализ оборачиваемости оборотных средств предприятия, тыс. руб.

| Показатели | 2006 г. | 2007 г. | Абсолютное отклонение 2006 г. к 2007 г. |

| Выручка, тыс. руб. | 186350 | 214829 | 28479 |

| Количество дней анализируемого периода | 360 | 360 | - |

| Средний остаток оборотных средств, тыс. руб. | 6969,5 | 12855 | 5885,5 |

| Продолжительность одного оборота, дней | 13,46 | 21,54 | 8,08 |

| Коэффициент оборачиваемости средств, (число оборотов) | 26,74 | 16,71 | -10,03 |

| Коэффициент загрузки средств в обороте | 0,43 | 0,06 | -0,37 |

Из расчетов таблицы видно, что продолжительность одного оборота оборотных средств предприятия в 2007 году увеличилась на 8,08 дня. Это говорит, о том, что на предприятии не эффективно используются оборотные средства. Число оборотов за год снизилось на 10,03 оборотов. Коэффициент загрузки средств в обороте уменьшилось на 0,37.

Персонал

В управлении персоналом важной составной частью является кадровое планирование. Оно включает в себя:

1) Формирование персонала:

- определение потребности в персонале;

- привлечение, отбор, подбор персонала (внешние, внутренние источники).

2) Востребованность персонала:

- должностное продвижение сотрудников;

- формирование стабильного коллектива.

3) Стабилизация персонала:

- учет квалификации сотрудников;

- обучение и повышение квалификации;

- переподготовка вне организации.

4) Документационное обеспечение управления персоналом:

- ведение штата;

- прием и увольнение;

- соблюдение трудового и социального законодательства.

Потребность в персонале может быть как количественная так и качественная.

Качественна потребность – это совокупность работников различной квалификации с точки зрения задач, подлежащих выполнению в конкретный период, и требований, предъявляемых конкретной должностью.

Количественная потребность – это численность работников определенной квалификации, необходимых организации для реализации стоящих перед нею задач.

Количественная потребность в персонале подразумевает число работников определенного возраста и пола, необходимых для исполнения возложенных на них функций.

Количественная потребность определяется штатным расписанием. Даже если появляется такая потребность, то мы не можем ее удовлетворить, так как нет свободных штатных единиц.

Анализ трудовых ресурсов – один из основных разделов анализа работы предприятия. Достаточная обеспеченность предприятия трудовыми ресурсами, высокий уровень производительности труда имеют большое значение для увеличения объемов производства.

Основными задачами анализа трудовых ресурсов являются:

· объективная оценка использования рабочей силы, рабочего времени, производительности труда;

· определение факторов и количественное влияние их на изменение трудовых показателей;

· выявление резервов более полного и эффективного использования трудовых ресурсов.

Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью, при этом необходимо анализировать и качественный состав по квалификации. Для специалистов и служащих уровень их квалификации определяется, исходя из уровня специального образования, от результатов аттестации, для рабочих исходным показателем квалификации является тарифный разряд. Для оценки соответствия квалификации рабочих сложность выполняемых работ сравнивают средние тарифные разряды, рассчитанные как средневзвешенные по количеству рабочих данного тарифного разряда. Если фактический средний тарифный разряд рабочих ниже планового и ниже среднего тарифного разряда, то это влияет на качество выпускаемой продукции. если он наоборот, выше среднего тарифного разряда, то рабочим за менее квалифицированную работу необходимо производить доплату по тарифу.

Структура численности промышленно-производственного персонала зависит от обеспеченности отрасли, номенклатуры изделий, специализации и масштабов производства. Удельный вес каждой категории работников меняется с развитием техники и организации производства. В процессе анализа изучается изменение в составе рабочих по возрасту, стажу, образованию. Не менее важным этапом в анализе обеспеченности предприятия рабочей силой является анализ движения рабочей силы, в процессе которого рассчитываются следующие показатели:

· коэффициент оборота по приему рабочих

Кпр. = количество принятого на работу персонала среднесписочная численность персонала

· коэффициент оборота по выбытию

Кв. = количество уволившихся работников среднесписочная численность персонала

· коэффициент текучести кадров

Кт. = кол. уволив. по соб. желанию и за нарушение труд. Дисц. среднесписочная численность персонала

· коэффициент постоянства персонала предприятия

Кп.с. = количество работников, проработавших весь год среднесписочная численность персонала

Проведем анализ движения рабочей силы на предприятии и представим в виде таблицы 7.

Таблица 7. Анализ движения рабочей силы на предприятии

| Показатели | 2006 г. | 2007 г. | Изменение |

| 1.Среднесписочная численность работников, чел. | 940 | 963 | 23 |

| 2.Количество принятого на работу персонала, чел. | 28 | 30 | 2 |

| 3.Количество уволившихся работников, чел. | 12 | 10 | -2 |

| 4.Количество уволившихся работников по собственному желанию и за нарушение трудовой дисциплины, чел. | 8 | 6 | -2 |

| 5.Количество работников, проработавших весь год, чел. | 1015 | 1020 | 5 |

Из таблицы видно, что за 2007 год среднесписочная численность увеличилась на 23 человека, а также увеличилось число принятого на работу персонала (2 человека). Количество уволившихся работников уменьшилось. Количество работников, проработавших весь год, также возросло на 5 человек.

По характеру участия в производственном процессе рабочие подразделяются на основных, занятых непосредственно изготовлением основной продукции и вспомогательных. Анализируется соотношение между основными и вспомогательными рабочими, устанавливается тенденция изменение этого соотношения, и если оно не в пользу основных, то необходимо осуществлять мероприятия по установлению негативной тенденции.

Показатели производительности труда представлены в таблице 8.

Таблица 8. Показатели производительности труда работников предприятия

| Показатели | 2006 г. | 2007 г. | Изменения |

| Выручка, тыс. руб. | 186350 | 214829 | 28479 |

| Среднесписочная численность работников, чел. | 940 | 963 | 23 |

| Производительность труда 1 среднесписочного работника, тыс. руб. | 198,2 | 223,1 | 24,9 |

Из таблицы видно, что за 2007 год количество среднесписочных работников возросло на 23 человека. За счет этого фактора, а также постоянного совершенствования процесса производства, повысилась производительность труда 1–ого среднесписочного работника в 2007 году на 24,9 тыс. руб.

Организация и оплата труда

Предприятие самостоятельно в соответствии с законодательством устанавливает штатное расписание, формы с системы оплаты труда, премирование. Различают две основные формы оплаты труда:

· сдельная, когда в основу расчета берется объем работы и расценка за выполнение его единицы;

· повременная, когда за основу берется тарифная ставка за час работы или оклад и отработанное время.

Кроме того, возможны применения разновидностей этих форм простая повременная, повременно премиальная, прямая сдельная, сдельно-премиальная и т.д.

На основании выбранной системы оплаты труда на предприятии учет ее регламентируется следующими документами:

- выписка из протокола собрания о ставках повременщиков;

- табель учета рабочего времени;

- карточка учета выработки;

- наряды, договора, контракты, трудовое соглашение с визой руководителя о выплате, приказы и другие документы.

Инженера по нормированию труда на основании первичных документов по учету рабочего времени и других расчетов определяют сумму оплаты труда за отработанное время, а также за неотработанное время, но подлежащее оплате, премия, пособия, после чего составляется расчетная ведомость. В данном документе отдельно по каждому работнику указывается фамилия, имя, отчество, табельный номер, оклад, разряд, сумма начислений оплаты раздельно по видам оплат, производственные удержания, сумма к выдачи на руки. Данные расчетной ведомости переносятся в платежную, по которой выделяется зарплата.

На лицевой стороне фиксируется разрешительная подпись руководителя (директора) на выдачу оплаты труда. Данная ведомость передается в бухгалтерию для окончательной выплаты заработной платы.

Заработная плата выплачивается два раза в месяц – согласно порядку, установленному на предприятии. При этом в день выплаты заработной платы в банк предоставляются платежные поручения на перечисление подоходного налога, транспортного налога, а также платежи в фонды (пенсионный, медицинского и социального страхования). Размер начислений производится в соответствии с нормативными актами.

Основная заработная плата начисляется в соответствии со сдельными расценками, тарифными ставками, окладами. Учитываются также оплаты в связи с отклонениями от нормальных условий работы, за работу в ночное время, за сверх урочные работы, за бригадирства, оплата простоев не по вине рабочих и т.п..

К дополнительной оплате относятся выплаты за непроработанное время: отпуска, выходное пособие при увольнении, при нетрудоспособности и т.д.

Право на отпуск предоставляется работникам по истечению 6 месяцев непрерывной работы на данном предприятии. При уходе в отпуск за работником сохраняется право на получение среднего заработка, который определяется исходя из суммы зарплаты, начисляемой за предшествующие 12 месяцев.

При подсчете среднего заработка для оплаты отпуска учитываются все виды оплаты труда, на которые начисляются страховые взносы независимо от систематичности их выплаты: производственные премии, доплаты за сверхурочные и за работу в ночное время, надбавки за выслугу лет и т.д., при этом премии и другие премии, стимулирующего характера, включаются при подсчете среднего заработка по времени их фактического начисления.

Дата: 2019-05-29, просмотров: 344.