Система экологического налогообложения еще только разрабатывается. Кроме общего средозощитного налога на прибыль, потребность в котором вытекает из ситуации экологического кризиса, в нее могут входить налоги на использование экологически опасной технологии и наценки на выпуск экологически опасной продукции. К ним примыкают отчисления из прибыли за природоохранные сооружения и оборудование, аналогичные той плате, которая узаконена по отношению к основным производственным фондам. Необходимость этой меры связана с низкой эффективностью работы значительной части средозащитных сооружений и устройств. Эту плату следует дифференцировать в зависимости от эффективности и срока эксплуатации этих объектов, причем плата за неисправности и малоэффективные установки должна быть существенно повышена. Введение в эксплуатацию природоохранных средств часто срывается или сильно задерживается. Поэтому следует ввести высокие штрафные санкции за задержку ввода в эксплуатацию, кратные нанесенному ущербу.

В систему экологического налогообложения входит и плата за кредит на природоохранные средства. Природоохранное кредитование должно иметь льготный характер, и поэтому плата за кредит будет относительно небольшой, но она должна быть поставлена в зависимость от срока освоения средств; превышение нормативного срока освоения существенно повышает ставку платы за кредит. А ввод в эксплуатацию предприятия, получившего кредит, без средозащитных устройств наказывается помимо других санкций высоким штрафным процентом за кредит. На схеме структуры платежей (рис.3.2) под номерами 6 и 7 указаны специальные штрафные санкции за серьезные экологические нарушения - залповые аварийные выбросы и сбросы опасных загрязнителей, несоблюдение мер экологической безопасности, превышение договорных квот на эмиссию парниковых газов и нарушение соглашений о трансграничном переносе поллютантов.

Параллельно с системой платежей должна функционировать и система экономического стимулирования экологизации хозяйства. Она предусматривает:

налоговые льготы на прибыль, направляемую на все формы снижения природоемкости производства, в частности уменьшение налогооблагаемой прибыли при осуществлении средозащитных мер, освобождение природоохранных затрат от налога на добавленную стоимость и другие льготы;

налоговые льготы для предприятий, выпускающих природоохранное оборудование, материалы и препараты, а также приборы и оборудование для контроля эмиссии и качества среды;

дополнительное финансирование и льготное кредитование перспективных экологических программ и проектов, внедрения новых средозащитных средств и малоотходных технологий;

премиальные выплаты за сублимитное снижение выбросов вредных отходов, внедрение малоотходных технологий и переработку отходов, повышение экологических качеств продукции; улучшение экологического контроля производства и т.д.

Система платежей, налогообложения и стимулирования должна быть организована таким образом, чтобы природопользователям было выгоднее изменять технологию, осваивать менее природоемкие процессы, нежели платить налоги и штрафы. Но для этого ставки как платежей и штрафов, так и стимулов должны быть не символическими, а весьма ощутимыми - на уровне ставок, связанных с основным производством. От всей системы платности природопользования требуется достаточная гибкость, способность оперативно отслеживать изменения природоемкости производства, быть регулятором экологизации.

Экологические фонды

Важной составной частью экономического механизма природопользования и экологизации экономики призваны быть экологические финансовые фонды. В соответствии с Законом об охране окружающей природной среды в Российской Федерации создана система внебюджетных государственных экологических фондов. Их образование дает возможность осуществлять дополнительные мероприятия по охране окружающей среды сверх ассигнований, предусмотренных на эти цели в государственном бюджете. Федеральный и региональные экологические фонды образуются из средств, поступающих от предприятий, учреждений, организаций и граждан. Главным источником фондов является совокупность платежей, рассмотренная выше. Основные поступления обеспечиваются платой за загрязнение природной среды. Кроме этого определенная часть фондов складываете из:

средств, полученных в виде дивидендов, процентов по вкладам, банковским депозитам и от долевого использования собственных средств фонда в деятельности предприятий и других юридических лиц;

сумм, полученных по искам о возмещении вреда и штрафов за экологические правонарушения, а также сумм от реализации конфискованных орудий незаконного промысла и добытой с их помощью продукции;

доходов от промыслов, индивидуальной и кооперативной трудовой деятельности, использования рекреационных мероприятий, а также доходов от размещения природоохранных займов, лотерей, выставок и других коммерческих мероприятий;

добровольных взносов предприятий, учреждений, общественных организаций и граждан.

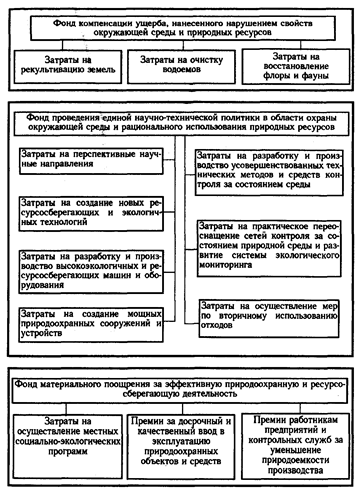

Средства экологических фондов согласно Закону об охране окружающей природной среды распределяются следующим образом: 60% - на реализацию природоохранных мер местного значения; 30% - на природоохранные нужды краев и областей; 10% - на федеральные нужды. Функциональная структура использования природоохранных фондов представлена на схеме рис.5.3.

Особую группу составляют фонды экологического страхования, или фонды экологической безопасности, создаваемые государственными или частными финансовыми органами для оказания помощи и компенсационных выплат предприятиям, учреждениям и гражданам на случаи причинения серьезного ущерба изменениями в окружающей среде, которые квалифицируются как экологические кризисные ситуации, экологические катастрофы или экологическое бедствие. В индустриально развитых странах экологическое страхование широко применяется в сферах деятельности, являющихся источниками повышенного экологического риска. Подобные предприятия или фирмы обязаны иметь собственные страховые фонды экологической безопасности. В Российской Федерации порядок экологического страхования не определен, хотя в Законе об охране окружающей природной среды упоминается "добровольное и обязательное государственное экологическое страхование на случай экологического и стихийного бедствия, аварий и катастроф. Прежняя практика вообще не предусматривала такой формы страхования и компенсаций за счет средств ведомств или предприятий, являющихся источниками экологической опасности. Последствия всех крупных аварий в нашей стране покрываются из бюджета, т.е. оплачиваются самим населением.

Осознание важности экономических стимулов защиты природной среды и экологизации хозяйственной деятельности, острота экологических проблем во многих странах привели к образованию ряда международных экологических фондов, поддерживающих различные международные, региональные и национальные программы по охране природы, экологическому образованию, обмену экологической информацией и т.п. К ним относятся Всемирный фонд охраны природы; Фонд Центра за наше общее будущее (1989), распространяющий идеи и рекомендации МКОСР; Фонд Глобального экосодействия, учрежденный в 1990 г. Программой развития ООН, Всемирным банком и ЮНЕП; Фонд Совета Земли (1993) и некоторые другие фонды.

Рис.5.3. Структура использования апологических фондов

Дата: 2019-05-29, просмотров: 425.