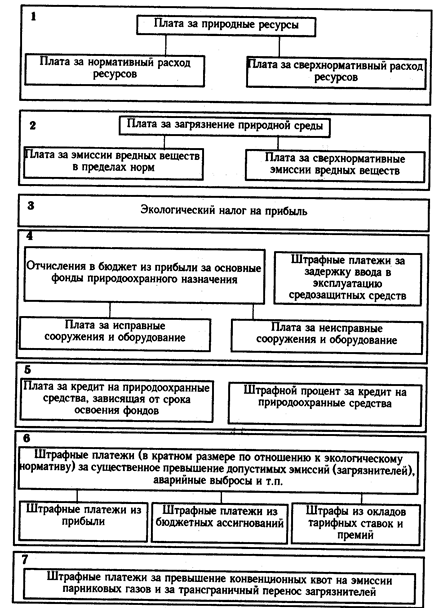

Важнейшим условием перехода на путь экоразвития является вопрос платности природопользования. Обычно, когда говорят о плате за природные ресурсы выделяют три группы платежей: непосредственно плата за природные ресурсы, плата за загрязнение и экологические налоги и штрафы. На схеме рис.3.2 представлена современная структура платежей, в виде нескольких взаимосвязанных блоков. В первую группу входит плата за природные ресурсы - землю, воду, недра, флору и фауну, ценные природные объекты, которые эксплуатируются, потребляются или подвергаются тем или иным неблагоприятным воздействиям при различных формах хозяйственной деятельности. Плата за ресурсы - это денежное возмещение природопользователем общественных затрат по изысканию, сохранению, восстановлению используемого природного ресурса, а также тех усилий, которые обществу предстоит сделать для возмещения или адекватной замены эксплуатируемого ресурса в будущем.

С эколого-экономической точки зрения, плату за природные ресурсы следует исчислять с учетом регионального и глобального воздействия экономики на природные системы и с учетом издержек, обусловленных межресурсными связями. Например, масштабная вырубка лесов ведет к нарушению водного баланса большой территории и газового равновесия в атмосфере. А использование вод Аму-Дарьи и Сыр-Дарьи на орошение не только ведет к гибели Арала, но изменяет гидроклиматические условия всей Средней Азии и создает обстановку серьезных экологических поражений людей и природных систем. Поэтому необходима обязательная экономическая возмездность пользования природными ресурсами.

Существующие методы определения размеров платы за ресурсы пока не учитывают всех, факторов формирования их стоимости. Они основаны преимущественно на исчислении дифференциальной ренты и приложимы только к уже эксплуатируемым природным благам. Следование принципу платности ведет к инфляционным явлениям, так как природные ресурсы со временем в рамках исторической формы ведения хозяйства могут лишь дорожать (это не исключает временного снижения цен на них). Однако поддержание природно-ресурсного потенциала развития общества требует и специальных денежных средств на такое поддержание. Плата за природные ресурсы становится неизбежной.

Она включает эксплуатационные платежи и оплату охраны и воспроизводства природных ресурсов. Предусматривается две категории эксплуатационных платежей: плата за нормативное потребление и расходование ресурса и плата за сверхнормативное расходование, которая значительно выше и резко прогрессивна. Нормативы платы устанавливаются на основе кадастровых оценок соответствующих видов ресурсов.

Рис.3.2 Структура платежей в области природопользования

В подготовленном Минприродой РФ проекте "Национального плана действий по реализации решений Конференции ООН по окружающей среде и развитию" содержатся следующие рекомендации:

разработать и внедрить систему территориальных кадастров природных ресурсов, включающих их стоимостные оценки;

сформировать систему экологических ограничений и регламентации режимов природопользования;

осуществить мероприятия по развитию и поддержке экологического предпринимательства и совершенствованию законодательства в интересах развития рынка экологических услуг.

Плата за природные ресурсы включает и платежи на восстановительное природопользование, поддержание возобновимых ресурсов территорий в устойчивом продуктивном состоянии (рыборазведение, агролесомелиорация, противоэрозионные меры, рекультивация и др.). Соответствующие нормативы платы определяются на основании объема затрат на восстановление

природных объектов и проведение мероприятий по их охране, на создание и ведение системы государственного контроля за состоянием природных ресурсов и иные мероприятия.

Плата за загрязнение среды является формой компенсации ущерба, наносимого загрязнением. Существуют и другие трактовки платы за загрязнение. В литературе, посвященной определению общих принципов платного природопользования, есть такие формулировки:

а) плата за выбросы загрязняющих веществ в природную среду в пределах установленных лимитов рассматривается как плата за использование природных ресурсов (ассимиляционной способности природной среды к разбавлению и нейтрализации вредных веществ);

б) платежи за загрязнение есть форма арендной платы за использование ассимиляционного потенциала среды;

в) плата за загрязнение есть форма платы за природные ресурсы, трансформированные в загрязнения (неиспользованные отходы).

Такими трактовками маскируется стремление по возможности снизить расплату за загрязнение, так как любому специалисту должно быть ясно, что природный ресурс, трансформированный в процессе производства в яд, может нанести ущерб в миллионы раз превосходящий стоимость исходного ресурса (например, диоксин, получающийся при переработке нефтепродуктов, или плутоний, получаемый из природного урана).

Что касается ассимиляционной способности природной среды, то ссылка на нее также помогает занизить плату, поскольку в пределах установленных лимитов, т.е. в пределах загрязнения до ПДК, ассимиляционная способность среды благодаря ее большому объему считается очень недорогой. Но, как уже подчеркивалось раньше, ПДК не могут служить мерой ассимиляционной способности среды, а ее цена определяется ценой жизни на планете.

Платежи за выделение (эмиссию) и внесение в природную среду вредных веществ - с выбросами в атмосферу, со стоками в водоемы, с размещением отходов на поверхности земли - подразделяются на плату за эмиссии в пределах установленных лимитов и плату за сверхлимитные, сверхнормативные эмиссии. Лимиты должны устанавливаться органами государственного экологического контроля и надзора на основании величин ПДВ н ПДС для каждого источника, но всегда быть ниже этих нормативов. Использование в качестве лимитов ВСВ и ВСС, а также перераспределение лимитов в групповых источниках может допускаться только в исключительных случаях в порядке платного лицензирования.

Нормативы платы за эмиссию загрязнителей в пределах установленных лимитов определяются на основании региональных затрат на предотвращение и компенсацию ущерба, наносимого загрязнением. Нормативы платы за сверхлимитное загрязнение должны устанавливаться по величине наносимого данными источниками ущерба и взыматься в кратном размере.

Механизм определения платы за загрязнение должен учитывать экологические особенности территории, отраслевую структуру хозяйства, оценку сроков исчерпаемости первичных ресурсов, возможность вытеснения их из технологических процессов более доступными заменителями, темпы и величину затрат на освоение и внедрение в производство новых материалов.

В утвержденных Минприродой РФ Инструктивно-методических указаниях по взиманию платы за загрязнение окружающей природной среды (1993) размер платы определяется как сумма платежей за загрязнение:

в размерах не превышающих установленные природопользователю предельно допустимые нормативы выбросов, сбросов загрязняющих веществ (ПДВ, ПДС);

в пределах временно установленных лимитов (ВСВ, ВСС);

за сверхлимитное загрязнение окружающей природной среды.

Плата за выбросы (сбросы) загрязняющих веществ в размерах не превышающих нормативы ПДВ, ПДС, определяется произведением

Пн = Сн М (3.1)

при условии, что М £ ПДВ или ПДС,

где Сн - ставка платы за выбросы 1 т загрязняющего вещества в пределах установленных нормативов, ден. ед. /т;

М - фактический выброс загрязняющего вещества, в т. В свою очередь ставка платы за выброс одной тонны загрязнителя:

Сн = Нбн Кэ (3.2)

где Нбн - базовый норматив платы за выброс 1 т загрязнителя в размерах, не превышающих ПДВ, в ден. ед.;

Кэ - коэффициент экологической ситуации в данном регионе (для большинства зон Кэ = 1-; для крупных промышленных центров Кэ = 1,2; для особо ценных охраняемых территорий, заповедников, районов Крайнего Севера и зон экологического бедствия Kэ = 2).

Базовые нормативы платы за выбросы, сбросы, размещение загрязняющих веществ определяются как произведение удельного экономического ущерба (У) от выбросов и сбросов 1 т загрязняющего вещества на коэффициент его относительной опасности (К0) и на коэффициент индексации платы (Кн):

Нбн = УК0Кн (3.3)

В цитируемом документе относительные оценки удельного ущерба составляют:

для размещения нетоксичных отходов добывающей промышленности - 0,1;

для сублимитных выбросов в атмосферу - 3,3;

для размещения нетоксичных отходов перерабатывающей промышленности - 4,6;

для токсичных отходов IV класса опасности - 80;

для сублимитного сброса в водоемы - 443,5. В ценах 1990 года эти цифры соответствуют рублям на тонну.

Плата за выбросы и сбросы в пределах временно согласованных лимитов определяется путем умножения базовой ставки на относительную разность между ВСВ и ПДВ или ВСС и ПДС. Плата за сверхлимитный выброс определяется произведением базовой ставки на кратность превышения лимита и на пятикратный повышающий коэффициент. Эти указания содержат и серьезные недостатки. В соответствии с ними от платы за загрязнение в пределах лимитов может освобождаться широкий круг природопользователей, которые финансируются из бюджетов РФ и субъектов Федерации, включая все вооруженные силы страны, а также природопользователей, связанных с производством тепла и электрической энергии для нужд населения, и тд. Усеченная таким образом система платежей, не подкрепленная законодательными актами, не может способствовать повышению ответственности природопользователей за ухудшение качества окружающей среды.

Дата: 2019-05-29, просмотров: 395.