Рассчитываем следующие показатели эффективности использования основных фондов: фондоотдачу (Fo), фондоемкость(Fе), и фондовооруженность(Fв).

Величина фондоотдачи находится так:

, или

, или

где:  - объем выпуска товарной продукции, грн.; ОФ, ПФ - стоимость основных (производственных) фондов, грн.

- объем выпуска товарной продукции, грн.; ОФ, ПФ - стоимость основных (производственных) фондов, грн.

При определении учитывать следующее изменение объема производства в натуральных единицах по годам выпуска (в% от указанного в исходных данных номинального значения): 1год – 80%; 2год – 100%; 3год – 120%; 4год – 100%; 5год – 90%;

Фондоемкость (  ) представляет собой величину, обратную фондоотдаче.

) представляет собой величину, обратную фондоотдаче.

Фондовооруженность находится так:

или

или

где Чппп - численность производственных рабочих или всего промышленно-производственного персонала, чел.

Показатели эффективности использования оборотных средств:

Рассчитываем следующие показатели эффективности оборотных средств. К ним относятся коэффициент оборачиваемости оборотных средств (Коб), длительность одного оборота (Д), коэффициент загрузки (Кз).

Коэффициент оборачиваемости оборотных средств:

,

,

где: ОС - стоимость оборотных средств, грн.;

Длительность одного оборота:

,

,

где:  - период оборачиваемости, дни. (360,90,30)

- период оборачиваемости, дни. (360,90,30)

Коэффициент загрузки (коэффициент закрепления) оборотных средств:

.

.

К показателям эффективности использования производственных фондов относится также показатель рентабельности, определяемый по формуле:

,

,

где:  - прибыль на одно изделие, грн.;

- прибыль на одно изделие, грн.;  ед - полная себестоимость, грн.

ед - полная себестоимость, грн.

Рассчитываем рентабельность:

;

;

где:  - прибыль от производства всей продукции, грн.,

- прибыль от производства всей продукции, грн.,  =Пед*Nг;

=Пед*Nг;

ПФ – стоимость производственных фондов.

Определяем также выработку одного работающего (  ) и выработку одного рабочего (

) и выработку одного рабочего (  );

);

;

;  ,

,

где:  - численность промышленно-производственного персонала; чр - численность производственных рабочих.

- численность промышленно-производственного персонала; чр - численность производственных рабочих.

Полученные результаты сводим в таблицу 5.1.

Таблица 5.1 - Показатели эффективного использования производственных фондов

| ПОКАЗАТЕЛЬ | Вар. | Величина по годам | ||||

| 1 | 2 | 3 | 4 | 5 | ||

| Фондоотдача | б | 1,4 | 1,6 | 1,3 | 1,6 | 1,9 |

| н | 2,4 | 2,0 | 1,7 | 2,0 | 2,3 | |

| Фондоемкость | б | 0,5 | 0,63 | 0,75 | 0,61 | 0,54 |

| н | 0,4 | 0,50 | 0,60 | 0,49 | 0,4 | |

| Фондовооруженность | б | 1215126,7 | 1236947,90 | 1259162,34 | 1281777,10 | 1304799,41 |

| н | 1199402,8 | 1220941,71 | 1242868,69 | 1265190,81 | 1287915,21 | |

| Коэффициент оборач. | б | 34,39 | 42,98 | 51,58 | 42,98 | 38,69 |

| н | 35,11 | 43,89 | 52,67 | 43,89 | 39,50 | |

| Длительность оборота | б | 10,47 | 8,38 | 6,98 | 8,38 | 9,31 |

| н | 10,25 | 8, 20 | 6,84 | 8, 20 | 9,11 | |

| Коэффициент закрепления | б | 0,0291 | 0,0233 | 0,0194 | 0,0233 | 0,0258 |

| н | 0,0285 | 0,0228 | 0,0190 | 0,0228 | 0,0253 | |

| Ри | б | 45 | ||||

| Рпр | н | 0,926 | ||||

Оценка риска и страхования

Главная задача этого раздела - предугадать основные типы рисков, их источники, разработать меры по уменьшению этих рисков и минимизации потерь, которые они могут вызывать. В работе приводятся основные возможные риски, связанные с производством изделия: пожары, колебания валютных курсов, изменения в налоговом регулировании, инфляция, неплатежи, уменьшение объема продаж, сбои в транспорте, отказы поставщиков важнейших материалов и т.д. Можно, например, определить потери от уменьшения объема продаж при снижении спроса и росте инфляции.

Фактический объем продаж (Nгф) с учетом степени риска снижения продаж  :

:

,

,

где Nг - годовой объем продаж, шт.,  =5%

=5%

При этом фактическая выручка (Вф) составит:

ВФ = ЦФ * NГФ,

где Цф - фактическая цена реализации изделия в соответствии с принятой ценовой стратегией.

С учетом уровня инфляции  выручка от продаж составит:

выручка от продаж составит:

,

,

где  =4%.

=4%.

Потери от уменьшения объема продаж и инфляции составят:

У = Nгф * Цф – Вфи.

По согласованию с преподавателем можно выполнить оценку потерь и (или) от других рисков. Необходимо также кратко изложить возможные мероприятия по снижению рисков и уменьшению потерь от них.

| Показатели | Обозначение | Базовое | Новое |

| Фактический объём продаж | Nгф | 38000 | |

| Фактическая выручка | Вф | 115540057,5 | 100104696,3 |

| Выручка с учётом инфляции | Вфu | 115077897,2 | 99704277,53 |

| Потери от уменьшения объёма продаж и инфляции | У | -18794516,01 | -16283697,27 |

7. Финансовый план

В данном разделе в зарубежной практике приводится: прогноз объемов реализации; баланс денежных расходов и поступлений; таблица доходов и затрат; сводный баланс активов и пассивов предприятия; график достижения безубыточности. Эти финансовые документы соответствуют стандартам европейского бухучета и отличаются от отечественной практики, однако, в связи с тенденцией к унификации финансово-экономических документов в перспективе следует, очевидно, ориентироваться на них. Учитывая существующую систему налогообложения, в курсовой работе определяется прибыль (П) на годовой объем продаж:

П = (Цф - Сп) * Nгф.

Ставка налога на прибыль принята в настоящее время в размере 30%.

В курсовой работе выполняется также построение графика безубыточности. Для этого рассчитываются условно-переменные (Зпер) затраты на изделие и условно-постоянные (Зпост) затраты на годовой выпуск изделий.

Зпер=См+Спк+Зо+Зд+Зотч+0,7·РСЭО+0,2·Ар,

где См - затраты на основные материалы, грн.; Ск - затраты на покупные комплектующие, грн.; Зо - основная заработная плата, грн.; Зд - дополнительная заработная плата, грн.; Зотч - отчисления на социальные мероприятия, грн.; РСЭО - затраты на содержание и эксплуатацию оборудования, грн.; Ар – административные расходы.

Зпост = (Сп - Зпер) * Nгф,

где Сп - полная себестоимость изделия, грн.

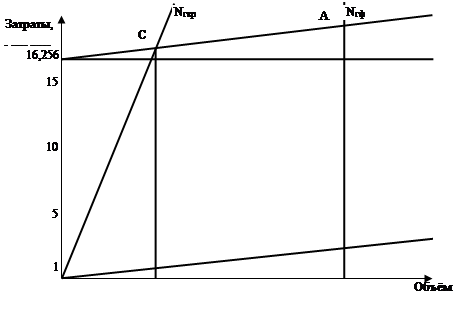

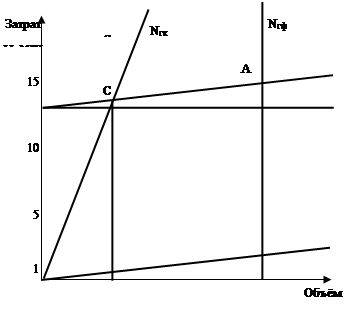

Построим график безубыточности. На оси ординат откладываем величину Зпост. От точки Nгф на оси абсцисс откладываем ординату, равную полной себестоимости годового выпуска (Nгф Сп) - точка А. Через точки Зпост и А проводим прямую, которая отражает зависимость себестоимости от объема выпуска Сп=f(Nгф). От точки Nгф откладываем также ординату, равную объему продаж Цф*Nгф (точка В). Соединяя точку начала координат с точкой В, получаем зависимость годового объема продаж (доход) от количества проданных изделий Вф=f(Nгф). Точка пересечения прямых (С) соответствует годовому выпуску Nгкр, при котором происходит достижение безубыточности производства. Расчет Nгкр можно произвести по формуле:

Nгкр =  ,

,

где Зпост – постоянные затраты на годовой выпуск, грн; Цф – фактическая цена единицы изделия, грн; Зпер - переменные затраты единицы изделия, грн.

| Показатель | Обозначения | Базовое | Новое |

| Прибыль | П | 31453736,15 | 27251732,21 |

| Чистая прибыль | Пч | 22017615,31 | 19076212,55 |

| Условно-переменные затраты на изделие | Зпер | 1319,62 | 1163,67 |

| Условно-постоянные затраты на выпуск | Зпост | 16256672, 20 | 13312147,94 |

| Годовой выпуск безубыточности | Nгкр | 13389,34 | 12904,21 |

| Полная себестоимость | Зпер+Зпост | 16257991,83 | 13313311,61 |

|

|

Рис.1 – Графики безубыточности для базового и нового изделий соответственно.

Дата: 2019-05-29, просмотров: 297.