СОДЕРЖАНИЕ

Введение. 4

2. Расчет себестоимости и цены изделия.. 6

2.1. Сырье и материалы.. 6

2.2. Расчет затрат на покупные комплектующие и полуфабрикаты.. 7

2.3. Расчет основной заработной платы.. 8

2.4. Дополнительная заработная плата.. 10

2.5. Отчисления на социальные мероприятия.. 10

2.6. Расходы на содержание и эксплуатацию оборудования, РСЭО.. 10

2.7. Общепроизводственные расходы, ОПР. 10

2.8. Потери от брака.. 11

2.9. Прочие производственные расходы.. 11

2.10. Производственная себестоимость, Спр. 11

2.11. Административные расходы, Ар. 11

2.12. Расходы на сбыт, Рсб. 11

2.13. Полная себестоимость, Сп.. 12

2.14. Прибыль, П.. 12

2.15. Цена предприятия, Цпр. 12

2.16. Налог на добавленную стоимость, НДС.. 12

2.17. Цена реализации, Цр. 13

3. Определение стоимости производственных фондов и расчет амортизационных отчислений.. 14

3.1. Расчет стоимости производственных фондов.. 14

3.2. Расчет стоимости нематериальных активов.. 19

3.3. Расчет амортизационных отчислений.. 21

4. Расчет показателей по труду и заработной плате. 24

5. Оценка показателей эффективности использования производственных фондов.. 27

6. Оценка риска и страхования.. 30

7. Финансовый план.. 32

8. Расчет экономического эффекта.. 35

Заключение. 47

Список литературы.. 48

Приложение 1. 49

Приложение 2. 50

Приложение 3. 51

Введение

Большую роль в повышении эффективности производства играет промышленное производство продукции, во многом определяющее научно-технический прогресс во всех отраслях народного хозяйства. Для его успешного развития необходимо повышение, соизмерение затрат и результатов. Экономическая оценка производства изделия на промышленных предприятиях является важной задачей, которая решается при выполнении научно-исследовательских, проектно-конструкторских и технологических работ.

В данном курсовом проекте рассчитываются затраты на производство, определяется стоимость производственных фондов и величина амортизационных отчислений. Рассчитывается также величина показателей по труду и заработной плате, выполняется оценка показателей эффективности использования производственных фондов. При выполнении расчетов оцениваются возможные риски и их влияние на уровень экономических показателей. Рассчитываются также элементы финансового плана, выполняются расчеты эффективности необходимых для выполнения соответствующего проекта инвестиций. Оценивается возможная стратегия финансирования, рассчитываются показатели кредитования. Ряд разделов выполняемого курсового проекта, оформляются с использованием методики разработки бизнес-плана.

1. Описание изделия.

В данном разделе курсового проекта (КП) приводится таблица основных параметров проектируемого изделия (табл.1).

Таблица 1 – Основные параметры изделия и ТЭП

| №№ п/п | Наименование параметра | Единица измерения | Величина параметра | |

| Эксплуатационные показатели | Базовое | Новое | ||

| 1 | Объём работ у потребителя | тыс. грн. | 36 | 40 |

| 2 | Номинальная мощность | кВт | 1,25 | 1,25 |

| 3 | Срок службы | лет | 13 | 15 |

| 4 | КПД | % | 83 | 85 |

Таблица 1 составляется по данным ДСТУ, ГОСТа, ТУ или другого вида конструкторской документации (КД) на изделия рассматриваемого в КР типа. Приводится также краткое описание потребностей удовлетворяемых изделием, его особенности и преимущества перед аналогичными изделиями этого типа. При наличии приводится информация о патентах или авторских свидетельствах, связанных с изделием или технологией его изготовления, коротко излагаются особенности его обслуживания. При этом используются необходимые литературные источники и практические материалы по конкретному виду изделий. В КП использовать параметры исходных данных (п.8 а, б, в, г).

Определяются затраты на производство изделия и его цена.

Расчет себестоимости и цены изделия

Сырье и материалы

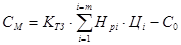

Затраты на основные материалы (CM) и полуфабрикаты собственного производства (СПФ) определяются по формулам:

,

,

где Ктз - коэффициент, учитывающий транспортно-заготовительные расходы на материалы (Кт=1,08 - 1,1);

Нрi - норма расхода на единицу изделия материала i-го вида (в принятых единицах измерения);

Цi - цена единицы i-го вида материала, грн. Принимаются реальные или мировые цены на материалы;

Со - стоимость возвратных отходов, грн. (принимается равной 1–2% от суммы затрат на основные материалы с учетом транспортно-заготовительных расходов);

m - количество видов основных материалов в изделии;

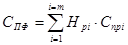

Нpi - норма расхода на единицу изделия полуфабриката собственного производства i-го вида;

Cnpi - производственная себестоимость единицы i-го вида полуфабриката собственного производства, грн.;

n - количество видов полуфабрикатов собственного производства в изделии.

Результаты расчетов основных материалов сводяться в таблицу 2.1.

Потери от брака

Потери от брака продукции можно принять 2% от суммы предыдущих статей затрат.

Расходы на сбыт, Рсб

Принимаются 2,5% от производственной себестоимости.

Рсб = Спр * 0,025

Полная себестоимость, Сп

Полная себестоимость определяется путем прибавления к производственной себестоимости административных расходов и расходов на сбыт.

Прибыль, П

В калькуляции себестоимости рассчитываются также прибыль на одно изделие, цена предприятия, налог на добавленную стоимость и отпускная цена изделия (цена продажи).

Прибыль на одно изделие для машиностроительной продукции составляет 45% от полной себестоимости и определяется по формуле:

где 45% - предельное значение уровня рентабельности на одно изделие.

Цена предприятия, Цпр

Определяется как сумма полной себестоимости и прибыли

Цпр = СП + П

Цена реализации, Цр

Цена реализации изделия рассчитывается как:

Цр=Цпр+НДС=Сп+П+НДС

Все рассмотренные расчеты сводятся в таблицу 2.4.

Таблица 2.4. – Калькуляция себестоимости единицы изделия

| Наименование статей расходов | Величина затрат по статьям, грн | |

| Базовое изд. | Новое изд. | |

| 1. Сырье и материалы | 973,97 | 889,10 |

| 2. Полуфабрикаты собственного производства | 38 | 32 |

| 3. Покупные комплектующие изделия | 40 | 35 |

| 4. Основная заработная плата производственных рабочих | 77,54 | 60,49 |

| 5. Дополнительная заработная плата производственных рабочих | 15,51 | 12,10 |

| 6. Отчисления на социальные мероприятия | 36,63 | 28,58 |

| 7. Расходы на содержание и эксплуатацию оборудования | 232,63 | 181,47 |

| 8. Общепроизводственные расходы | 155,09 | 120,98 |

| 9. Потери от брака | 31,39 | 27, 19 |

| 10. Прочие производственные расходы | 40,02 | 34,67 |

| Производственная себестоимость | 1640,78 | 1421,58 |

| 11. Административные расходы | 65,63 | 56,86 |

| 12. Расходы на сбыт | 41,019 | 35,54 |

| Полная себестоимость | 1747,43 | 1513,99 |

| 13. Прибыль | 786,34 | 681,29 |

| Цена предприятия | 2533,77 | 2195,28 |

| 20. Налог на добавленную стоимость | 506,75 | 439,06 |

| Цена реализации (цена продажи) | 3040,53 | 2634,33 |

Оценка риска и страхования

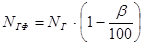

Главная задача этого раздела - предугадать основные типы рисков, их источники, разработать меры по уменьшению этих рисков и минимизации потерь, которые они могут вызывать. В работе приводятся основные возможные риски, связанные с производством изделия: пожары, колебания валютных курсов, изменения в налоговом регулировании, инфляция, неплатежи, уменьшение объема продаж, сбои в транспорте, отказы поставщиков важнейших материалов и т.д. Можно, например, определить потери от уменьшения объема продаж при снижении спроса и росте инфляции.

Фактический объем продаж (Nгф) с учетом степени риска снижения продаж  :

:

,

,

где Nг - годовой объем продаж, шт.,  =5%

=5%

При этом фактическая выручка (Вф) составит:

ВФ = ЦФ * NГФ,

где Цф - фактическая цена реализации изделия в соответствии с принятой ценовой стратегией.

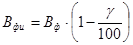

С учетом уровня инфляции  выручка от продаж составит:

выручка от продаж составит:

,

,

где  =4%.

=4%.

Потери от уменьшения объема продаж и инфляции составят:

У = Nгф * Цф – Вфи.

По согласованию с преподавателем можно выполнить оценку потерь и (или) от других рисков. Необходимо также кратко изложить возможные мероприятия по снижению рисков и уменьшению потерь от них.

| Показатели | Обозначение | Базовое | Новое |

| Фактический объём продаж | Nгф | 38000 | |

| Фактическая выручка | Вф | 115540057,5 | 100104696,3 |

| Выручка с учётом инфляции | Вфu | 115077897,2 | 99704277,53 |

| Потери от уменьшения объёма продаж и инфляции | У | -18794516,01 | -16283697,27 |

7. Финансовый план

В данном разделе в зарубежной практике приводится: прогноз объемов реализации; баланс денежных расходов и поступлений; таблица доходов и затрат; сводный баланс активов и пассивов предприятия; график достижения безубыточности. Эти финансовые документы соответствуют стандартам европейского бухучета и отличаются от отечественной практики, однако, в связи с тенденцией к унификации финансово-экономических документов в перспективе следует, очевидно, ориентироваться на них. Учитывая существующую систему налогообложения, в курсовой работе определяется прибыль (П) на годовой объем продаж:

П = (Цф - Сп) * Nгф.

Ставка налога на прибыль принята в настоящее время в размере 30%.

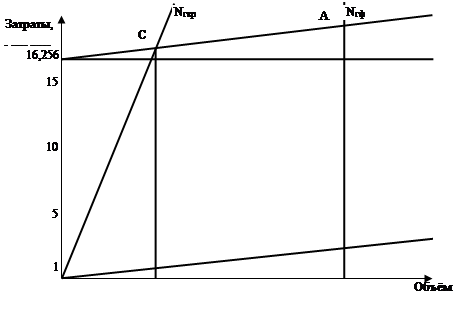

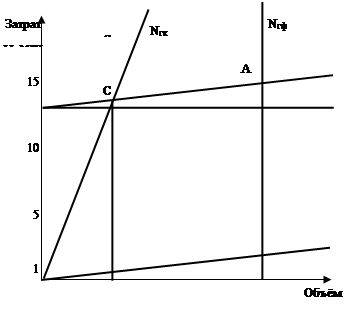

В курсовой работе выполняется также построение графика безубыточности. Для этого рассчитываются условно-переменные (Зпер) затраты на изделие и условно-постоянные (Зпост) затраты на годовой выпуск изделий.

Зпер=См+Спк+Зо+Зд+Зотч+0,7·РСЭО+0,2·Ар,

где См - затраты на основные материалы, грн.; Ск - затраты на покупные комплектующие, грн.; Зо - основная заработная плата, грн.; Зд - дополнительная заработная плата, грн.; Зотч - отчисления на социальные мероприятия, грн.; РСЭО - затраты на содержание и эксплуатацию оборудования, грн.; Ар – административные расходы.

Зпост = (Сп - Зпер) * Nгф,

где Сп - полная себестоимость изделия, грн.

Построим график безубыточности. На оси ординат откладываем величину Зпост. От точки Nгф на оси абсцисс откладываем ординату, равную полной себестоимости годового выпуска (Nгф Сп) - точка А. Через точки Зпост и А проводим прямую, которая отражает зависимость себестоимости от объема выпуска Сп=f(Nгф). От точки Nгф откладываем также ординату, равную объему продаж Цф*Nгф (точка В). Соединяя точку начала координат с точкой В, получаем зависимость годового объема продаж (доход) от количества проданных изделий Вф=f(Nгф). Точка пересечения прямых (С) соответствует годовому выпуску Nгкр, при котором происходит достижение безубыточности производства. Расчет Nгкр можно произвести по формуле:

Nгкр =  ,

,

где Зпост – постоянные затраты на годовой выпуск, грн; Цф – фактическая цена единицы изделия, грн; Зпер - переменные затраты единицы изделия, грн.

| Показатель | Обозначения | Базовое | Новое |

| Прибыль | П | 31453736,15 | 27251732,21 |

| Чистая прибыль | Пч | 22017615,31 | 19076212,55 |

| Условно-переменные затраты на изделие | Зпер | 1319,62 | 1163,67 |

| Условно-постоянные затраты на выпуск | Зпост | 16256672, 20 | 13312147,94 |

| Годовой выпуск безубыточности | Nгкр | 13389,34 | 12904,21 |

| Полная себестоимость | Зпер+Зпост | 16257991,83 | 13313311,61 |

|

|

Рис.1 – Графики безубыточности для базового и нового изделий соответственно.

Заключение

В данной курсовой работе рассчитаны затраты на производство, которые составили более 16-ти млн грн. для базового изделия и более 13-ти млн грн. для нового, определена стоимость производственных фондов в размере 3,3 млрд грн для базового и 3,6 млрд грн. – для нового изделия, и величина амортизационных отчислений в расчёте на пять лет для базового и нового изднлий. Выполняется оценка показателей производственных фондов. Рассчитывается также величина показателей по труду и заработной плате, элементы финансового плана предприятия. В итоговой части работы построен график безубыточности, и подсчитан экономический эффект у производителя и потребителя.

Подытоживая полученные результаты, можно сказать, что выполнение базового и нового изделий является экономически выгодным, хотя новое изделие менее затратно в производстве и более технологично.

Список литературы

1. Березень И.Э., Застроженова И.Н., Экономика машиностроительного производства. – М.: Высшая школа, 1999. -256с.

2. Экономика предприятия. Под редакцией профессора Горфинкеля В.Х. – М.: ЮНИТИ, 1996. -312с.

3. Економіка підприємництва. Навчальний посібник. Бойчик І.М., Харів П.С., Хопчан М.У. – Львів.: Сполом, 1999. -279с.

4. Економіка підприємництва. Підручник. За редакцією Покропивного С.Ф. – К.: Хвиля-Прес, 1995-385с.

5. Методические указания по выполнению курсового проекта «Экономическая оценка производства изделия на предприятии» по курсу Экономика предприятия». – Харьков.: НТУ «ХПИ», 2005-24с.

Приложение 1

Структура основных производственных фондов предприятия

| Группа основных производственных фондов | Удельный вес,% |

| I. Здания. | 36.3 |

| II. Сооружения. | 6.3 |

| III. Передаточные устройства. | 3.6 |

| IV. Машины и оборудование. | 49.8 |

| В том числе | |

| 1. Силовые машины и оборудование | 2.3 |

| 2. Рабочие машины и оборудование | 39.3 |

| 3. Измерительные и регулирующие приборы и устройства, лабораторное оборудование. | 3.0 |

| 4. Вычислительная техника. | 4.7 |

| 5. прочие машины и оборудование. | 0.5 |

| V. Транспортные средства. | 2.1 |

| VI. Инструмент. | 1.0 |

| VII. Производственный инвентарь и принадлежности. | 0.7 |

| VIII. Хозяйственный инвентарь. | 0.2 |

Приложение 2

Структура оборотных средств предприятия

| Элементы оборотных средств | Удельный вес,% |

| I. Оборотные производственные фонды: | |

| 1. Производственные запасы: | |

| А) Сырье, основные материалы и покупные полуфабрикаты | 43.5 |

| Б) Вспомогательные материалы | 3.1 |

| В) Топливо | 1.4 |

| Г) Малоценные и быстроизнашивающиеся инструменты и инвентарь | 8.6 |

| Д) Запасные части для ремонта оборудования | 1.6 |

| Е) Тара и тарные материалы | 1.6 |

| 2. Незавершенное производство и полуфабрикаты собственного изготовления. | 24.6 |

| 3. Расходы будущих периодов. | 1.0 |

| II. Фонды обращения: | |

| 1. Готовая продукция на складах. | 14.4 |

| 2. Продукция, отгруженная, но неоплаченная покупателем. | 0.1 |

| 3. Денежные средства и средства в незаконченных расчетах. | 0.1 |

Приложение 3

Исходные данные

| Показатель | Единица измерения | Базовое изделие | Новое изделие | Номер показателя |

| 1. Трудоёмкость изготовления изделия в том числе | нормо-ч

|

2,8 |

3 | 1 |

| а) станочные: | ||||

| токарные | 1,1 | 0,8 | 2 | |

| фрезерные | 0,5 | 0,4 | 3 | |

| сверлильные | 0,7 | 0,9 | 4 | |

| прочие станочные | 0,5 | 0,9 | 5 | |

| б) слесарно-сборочные | 4,1 | 3,9 | 6 | |

| в) вредные и горячи | 2,1 | 2,2 | 7 | |

| г) прочие работы | 3,7 | 3,5 | 8 | |

| 2. Средний разряд станочных работ | 4,8 | 4,5 | 9 | |

| Средний разряд холодных работ | 4,1 | 3,8 | 10 | |

| Средний разряд вредных работ | 3,9 | 4 | 11 | |

| 3. Общее количество деталей изделия | шт. | 280 | 270 | 12 |

| 4. Количество типоразмеров деталей изделия | шт. | 37 | 36 | 13 |

| 5. Количество типоразмеров оригинальных деталей изделия подлежащих освоению в производстве | шт. | 21 | 23 | 14 |

| 6. Материалы и покупные изделия в том числе: | ||||

| а) основные материалы всего, в том числе норма расхода материалов по видам: | ||||

| прокат черных метал лов | кг | 18 | 16 | 15 |

| электротехническая сталь | кг | 45 | 50 | 16 |

| цветные металлы | кг | 36 | 30 | 17 |

| проводниковые материалы | кг | 12 | 11 | 18 |

| прочие материалы | кг | 40 | 35 | 19 |

| б) полуфабрикаты своего производства | грн | 38 | 32 | 20 |

| в) покупные изделия и полуфабрикаты | грн | 40 | 35 | 21 |

| 7. Чистая масса изделия по видам материалов: | кг | |||

| прокат черных металлов | 10 | 9 | 22 | |

| электротехническая сталь | 38 | 32 | 23 | |

| цветные металлы | 40 | 35 | 24 | |

| Проводниковые материалы | 10 | 9 | 25 | |

| 8. Эксплуатационные показатели | ||||

| а) объем работ у потребителя | тыс. грн | 36 | 40 | 26 |

| б) номинальная мощность | кВт | 1,25 | 1,25 | 27 |

| в) срок службы | лет | 13 | 15 | 28 |

| г) КПД | % | 83 | 85 | 29 |

| 12. Длительность производственного цикла изделия | 30 | 25 | 30 | |

| 13. Число лет выпуска изделия (осуществления проекта) | 6 | 4 | 31 | |

| 14. Затраты на ремонт, модернизацию, реконструкцию и др. виды обновления основных фондов соответствующего года. | ||||

| 1. год | 3,5 | 5 | 32 | |

| 2. год | 8,7 | 8 | 33 | |

| 3. год | 7 | 3,5 | 34 | |

| 4. год | 3 | 11 | 35 | |

| 5. год | 7,3 | 5 | 36 | |

| 15. Источники финансирования (в% от общей величины): | ||||

| 1) банковский кредит | 65 | 60 | 37 | |

| 2) собственные средства | 22 | 25 | 38 | |

| 3) государственный бюджет | 13 | 15 | 39 | |

| 16. Процент за кредит. | 9 | 10 | 40 | |

| Годовой выпуск изделий | шт. | 40000,0 | 40000,0 |

Цены на материалы ($ USD/т)

прокат черных металлов – 1200;

электротехническая сталь – 4000;

цветные металлы – 11000;

проводниковые материалы – 19000;

прочие материалы – 3000.

Цены на оборудование ($ USD)

токарное – 25000;

фрезерное – 38000;

сверлильное – 9000;

прочее – 5000.

Стоимость 1 м2 производственной площади – 2500 грн/м2.

Стоимость электроэнергии 1 кВт/ч = 0,2 грн.

Часовая тарифная ставка 1 разряда: Сч1 = 2,1 грн.

СОДЕРЖАНИЕ

Введение. 4

2. Расчет себестоимости и цены изделия.. 6

2.1. Сырье и материалы.. 6

2.2. Расчет затрат на покупные комплектующие и полуфабрикаты.. 7

2.3. Расчет основной заработной платы.. 8

2.4. Дополнительная заработная плата.. 10

2.5. Отчисления на социальные мероприятия.. 10

2.6. Расходы на содержание и эксплуатацию оборудования, РСЭО.. 10

2.7. Общепроизводственные расходы, ОПР. 10

2.8. Потери от брака.. 11

2.9. Прочие производственные расходы.. 11

2.10. Производственная себестоимость, Спр. 11

2.11. Административные расходы, Ар. 11

2.12. Расходы на сбыт, Рсб. 11

2.13. Полная себестоимость, Сп.. 12

2.14. Прибыль, П.. 12

2.15. Цена предприятия, Цпр. 12

2.16. Налог на добавленную стоимость, НДС.. 12

2.17. Цена реализации, Цр. 13

3. Определение стоимости производственных фондов и расчет амортизационных отчислений.. 14

3.1. Расчет стоимости производственных фондов.. 14

3.2. Расчет стоимости нематериальных активов.. 19

3.3. Расчет амортизационных отчислений.. 21

4. Расчет показателей по труду и заработной плате. 24

5. Оценка показателей эффективности использования производственных фондов.. 27

6. Оценка риска и страхования.. 30

7. Финансовый план.. 32

8. Расчет экономического эффекта.. 35

Заключение. 47

Список литературы.. 48

Приложение 1. 49

Приложение 2. 50

Приложение 3. 51

Введение

Большую роль в повышении эффективности производства играет промышленное производство продукции, во многом определяющее научно-технический прогресс во всех отраслях народного хозяйства. Для его успешного развития необходимо повышение, соизмерение затрат и результатов. Экономическая оценка производства изделия на промышленных предприятиях является важной задачей, которая решается при выполнении научно-исследовательских, проектно-конструкторских и технологических работ.

В данном курсовом проекте рассчитываются затраты на производство, определяется стоимость производственных фондов и величина амортизационных отчислений. Рассчитывается также величина показателей по труду и заработной плате, выполняется оценка показателей эффективности использования производственных фондов. При выполнении расчетов оцениваются возможные риски и их влияние на уровень экономических показателей. Рассчитываются также элементы финансового плана, выполняются расчеты эффективности необходимых для выполнения соответствующего проекта инвестиций. Оценивается возможная стратегия финансирования, рассчитываются показатели кредитования. Ряд разделов выполняемого курсового проекта, оформляются с использованием методики разработки бизнес-плана.

1. Описание изделия.

В данном разделе курсового проекта (КП) приводится таблица основных параметров проектируемого изделия (табл.1).

Таблица 1 – Основные параметры изделия и ТЭП

| №№ п/п | Наименование параметра | Единица измерения | Величина параметра | |

| Эксплуатационные показатели | Базовое | Новое | ||

| 1 | Объём работ у потребителя | тыс. грн. | 36 | 40 |

| 2 | Номинальная мощность | кВт | 1,25 | 1,25 |

| 3 | Срок службы | лет | 13 | 15 |

| 4 | КПД | % | 83 | 85 |

Таблица 1 составляется по данным ДСТУ, ГОСТа, ТУ или другого вида конструкторской документации (КД) на изделия рассматриваемого в КР типа. Приводится также краткое описание потребностей удовлетворяемых изделием, его особенности и преимущества перед аналогичными изделиями этого типа. При наличии приводится информация о патентах или авторских свидетельствах, связанных с изделием или технологией его изготовления, коротко излагаются особенности его обслуживания. При этом используются необходимые литературные источники и практические материалы по конкретному виду изделий. В КП использовать параметры исходных данных (п.8 а, б, в, г).

Определяются затраты на производство изделия и его цена.

Расчет себестоимости и цены изделия

Сырье и материалы

Затраты на основные материалы (CM) и полуфабрикаты собственного производства (СПФ) определяются по формулам:

,

где Ктз - коэффициент, учитывающий транспортно-заготовительные расходы на материалы (Кт=1,08 - 1,1);

Нрi - норма расхода на единицу изделия материала i-го вида (в принятых единицах измерения);

Цi - цена единицы i-го вида материала, грн. Принимаются реальные или мировые цены на материалы;

Со - стоимость возвратных отходов, грн. (принимается равной 1–2% от суммы затрат на основные материалы с учетом транспортно-заготовительных расходов);

m - количество видов основных материалов в изделии;

Нpi - норма расхода на единицу изделия полуфабриката собственного производства i-го вида;

Cnpi - производственная себестоимость единицы i-го вида полуфабриката собственного производства, грн.;

n - количество видов полуфабрикатов собственного производства в изделии.

Результаты расчетов основных материалов сводяться в таблицу 2.1.

Дата: 2019-05-29, просмотров: 331.