Якісним і кількісним показником праці будь-якого підприємства є прибуток. У ринкових умов роботи вона повинна переважно забезпечити підприємству всіх витрат, що з господарської діяльністю, й одержання такої суми чистий прибуток, якої вистачило формування фондів накопичення та споживання й сплату встановлених йому податків і платежів.

Протягом 2009 року підприємством ВАТ «Стахановський вагонобудівний завод» було отримано чистий дохід у розмірі 297 415,8 тис. грн., що на 72,4% більше показника 2007 року (або на 144204,1 тис. грн.). Причому найбільша вага належить дохід від реалізації деталей, вагонів та візків – 79,33%. Для підприємства, що займається виробництвом питома вага між оборотними активами та необоротними повинна бути приближена одна до одного.

Основними джерелами аналізу прибутку виступають данні звітності підприємства про реалізацію продукції, її собівартості, прибутках та збитках («Звіт про фінансові результати» підприємства – форма 2)

Прибуток (збиток) від реалізації кожного виду продукції визначається за формулою:

Пі = (ЦПі – СПі) ×РПі, тис. грн. (17)

де ЦПі – оптова ціна і-й продукції, грн./од.;

СПі – собіватрість виробництва і реалізації і-й продукції, грн./од.;

РПі – обсяг реалізації і-й продукції, од.

Пі (2008) = (266 – 221,8) х 20 = 884 тис. грн

Пі (2009) = (295,7 – 246,4) х 19 = 936,7 тис. грн.

Прибуток від реалізації всього асортименту продукції

П = П1 + П2 +… + Пі, тис. грн. (18)

де П1, П2, Пі – прибуток від реалізації окремих видів продукції, тис. грн.

П (2008) = 884 + 178006 + 1269,4 + 57286,4 = 24894,8 тис. грн.

П (2009) = 936,7 + 18063 + 28967,9 + 5160,1 + 191833,1 = 29431,7 тис. грн.

Вплив на виконання плану прибутку зміни собівартості продукції:

DП(СП) = (СПП – СПФ) ×РПФ, тис. грн. (19)

де СПП і СПФ – плановая і фактична собівартість виробництва і реалізації продукції виробництва, грн./од.;

РПП – відповідно фактичний обсяг реалізації продукції, один.

DП(СП) 2008 = (222 – 221,8) х 20 = 4 тис. грн

DП(СП) 2009 = (245,3 – 246,4) х 19 = – 20,9 тис. грн.

За допомогою розрахунків ми змогли побачити, що у 2007 році через виробничий брак на виробництві було витрачено на 45 тисяч грн. більше, ніж було заплановано; у 2008 році економія ресурсів (за рахунок звільнення кадрів) склала 4 тис. грн.; у 2009 році знов спостерігався брак на виробництві, який обійшовся підприємству майже 21 тис. грн.

Балансовий прибуток ВАТ «СВЗ» визначається як сума прибутків від усіх видів діяльності:

ПБ = П + ППР + ПВР, тис. грн., (20)

де П – прибуток від реалізації основної продукції, робіт, послуг, тис. грн.;

ППР – прибуток від реалізації іншої продукції, робіт тис. грн.;

ПВР – внереалізаційні доходи або витрати, тис. грн.

ПБ2008 = 24894,8 + 3389,8 = 28112,9 тис. грн.

ПБ2009 = 29431,7 + 1531,7 = 30936,3 тис. грн.

Рентабельність – відносна величина прибутковості підприємства, яка визначається як співвідношення прибутку до вартості виробничих фондів і нормуючих залишків оборотних засобів або до собівартості продукції.

Аналіз рентабельності лежить в дослідництві рівнів і динаміки різних коефіцієнтів і динаміки різних коефіцієнтів рентабельності:

Показник загальної рентабельності підприємства:

(21)

(21)

де ПБ – балансовий прибуток підприємства, тис. грн.

ОФ – середньорічна вартість основних виробничих фондів, тис. грн.;

…….НОС – середньорічні залишки нормуємих оборотних засобів, тис. грн

Рентабельність реалізованої продукції в цілому:

(22)

(22)

де ЗП – витрати на виробництво і реалізацію всієї продукції, тис. грн. продукції, тис. грн.

РП – виручка від реалізації продукції, тис. грн.

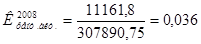

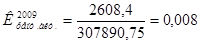

Коефіцієнт рентабельності активів (капіталу) показує який прибуток отримує підприємство з кожної вкладеної в активи гривні.

(23)

(23)

де НП – нерозподілений прибуток за рік, тис. грн.

ПБсер – середнє значення пасиву балансу за рік, тис. грн.

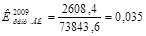

Коефіцієнт рентабельності оборотних активів показує, який прибуток

отримує підприємство з кожної вкладеної в оборотні активи гривні.

(24)

(24)

де ОАсер – середнє значення оборотних активів за рік, тис. грн.

Коефіцієнт рентабельності власного капіталу показує який прибуток отримано з кожної гривні власного капіталу.

(25)

(25)

де ВК – власний капітал, тис. грн.

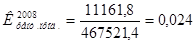

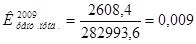

Коефіцієнт рентабельності продажу показує який прибуток буде. отримано з кожної гривні реалізованої продукції.

(26)

(26)

де СА – совокупні активи, тис. грн.

Отримані розрахунки зведемо в таблицю 10.

Таблиця 10 – Результати аналізу рентабельності

| Показники | 2007 рік | 2008 рік | 2009 рік | Відхил. 2009–2007 рр. | Відхил. 2009–2008 рр. | |||||

| 1. Коефіцієнт рентабельності активів (капіталу) |

0,08 |

0,036 |

0,08 |

0 |

+ 0,044 | |||||

| 2. Коефіцієнт рентабельності оборотних активів | 0,043 | 0,054 | 0,013 | – 0,03 | – 0,041 | |||||

| 3. Коефіцієнт рентабельності власного капіталу | 6,94 | 9,17 | 0,035 | – 6,9 | – 9,14 | |||||

| 4. Коефіцієнт рентабельності продажу | 0,03 | 0,024 | 0,009 | – 0,021 | – 0,015 | |||||

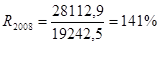

| 5. Показник загальної рентабельності підприємства, % |

43 |

41 |

46 |

3 | 5 | |||||

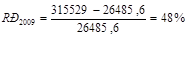

| 6. Рентабельність реалізованої продукції в цілому, % |

38 |

38 |

48 |

10 | 10 | |||||

З результатів аналізу можна зробити висновки, що з кожної вкладеної

гривні в активи підприємство отримує 0,8 копійок прибутку. З кожної вкладеної гривні в оборотні активи ВАТ «СВЗ» отримує 1,3 копійки прибутку. З кожної вкладеної гривні у власний капітал підприємство отримує 3,5 копійки прибутку. А з кожної вкладеної гривні реалізованої продукції завод отримує 0,9 копійки прибутку.

Дата: 2019-05-29, просмотров: 418.