Земля является ресурсом с фиксированным, абсолютно неэластичным предложением. Действительно, если представим сельхозугодия в масштабе страны, то площадь их строго ограничена. Нельзя создать "новую" землю, после того как вся имеющаяся уже используется. При этом исключается рассмотрение возможности расширения предложения земли, например, за счет намыва новых территорий, освоения целины. Кроме того, предполагается, что все сельхозугодия абсолютно идентичны по качеству и производится один вид сельхозпродукции. В таком случае предположение об абсолютной неэластичности предложения оправдано.

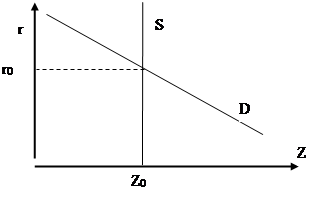

В результате на рынке земли возникает равновесие с равновесной арендной платой r0 и собственники сдают в аренду всю имеющуюся у них землю.

|

Рис.8. Равновесие на рынке земли.

Доход собственника земли называется земельной рентой.

Заметим, что на рынке земли обложение налогом собственников земли не приводит к сдвигу кривой предложения, поэтому не меняется равновесная арендная плата и количество земли, сдаваемой в аренду. Следовательно, не будет ни каких последствий и для производства товаров и услуг, использующего землю. Таким образом, введение земельного налога приводит только к изъятию части дохода собственников земли. В то время как обычно введение налогов на рынке приводит к искажениям в ценах и количествах. В этом состоит основная особенность рынка земли.

Стоит заметить, что объем предложения любого фактора является в течение какого-то промежутка времени нечувствительным или слабо чувствительным к изменению цены, не в состоянии мгновенно или достаточно быстро увеличивать предложение своих услуг в ответ на ее скачок вверх. В рамках сравнительной статики такие промежутки времени принято называть соответственно мгновенным и коротким периодами.

Рынок капитала.

Под рынком капитала понимается рынок заемных средств.

Одни люди делают сбережения, помещая деньги под проценты в банк. Другие люди совершают покупки, пользуясь для этого кредитом. Одни фирмы нуждаются в деньгах для осуществления выгодных проектов, и им требуются кредиты. У других - есть деньги, но нет возможности их немедленно с толком потратить, и они предпочитают дать их в долг под проценты.

Предоставление и получение денег в долг - это сделки, совершаемые на рынке заемных средств. Этот рынок дает возможность хозяйствующим субъектам - домашним хозяйствам и фирмам - распределять во времени свои расходы наиболее выгодным для себя образом. Процессы на рынке заемных средств оказывают существенное влияние на распределение ресурсов, и следовательно на экономику в целом.

Поведение домашних хозяйств

Предложение на рынке заемных средств формируют домашние хозяйства. В качестве цены за пользование заемными средствами выступает величина процентной ставки. Домашним хозяйствам бывает выгодно сберечь часть имеющихся в их распоряжении средств, поскольку тогда в будущем они смогут купить товары и услуги. Причем, чем выше величина процентной ставки, тем большее количество товаров и услуг сможет купить домашнее хозяйство в будущем, следовательно, тем больше стимулов сделать сбережения.

Таким образом, с ростом процентной ставки объем предложения заемных средств растет и кривая предложения имеет положительный наклон.

Более того, при низких процентных ставках домашнее хозяйство будет стремиться взять в долг, поскольку это позволит ему увеличить потребление сегодня за счет незначительного уменьшения его в будущем.

Поведение фирмы

Мотивы хозяйственного поведения фирм и домашних хозяйств, разумеется, различны. Но и у тех и у других поступление денег и возможности потратить их с пользой могут не совпадать во времени.

Поэтому их поведение на рынке заемных средств похоже: фирмы, как и домашние хозяйства, при низкой процентной ставке склонны предъявлять спрос на кредиты, а при высокой - могут выйти на рынок с предложением.

Разберем пример, который покажет нам почему это так.

Будем, как и в случае домашнего хозяйства, считать, что горизонт планирования фирмы ограничен двумя периодами, настоящим и будущим. Кроме того, будем считать, что фирма может брать и давать любую денежную сумму взаймы под один и тот же процент.

Рассмотрим самую простую ситуацию. Допустим, что фирма может осуществить один-единственный проект. Она может в настоящем периоде приобрести комплект оборудования, затратив 10 млн р., что сулило бы в будущем периоде доход в 12 млн р. При этом фирма располагает собственными средствами в количестве 6 млн р.

Если бы рынка заемных средств не существовало, у фирмы не было бы выбора: она должна была бы отказаться от проекта из-за нехватки денег. Существование рынка ставит фирму перед выбором: принять проект, взяв кредит в размере недостающих 4 млн р., или отказаться от проекта, а "лишние" 6 млн р. дать в долг под проценты.

Выбор фирмы зависит от ставки процента. Допустим, что ставка за период составляет 10% (т. е. r = 0.1). Взяв кредит и осуществив проект, фирма получит 12 млн р. дохода и должна будет вернуть взятую в долг сумму с процентами 4(1 + 0.1) = 4.4 млн р.

Чистый доход составит 12- 4.4 = 7.6 млн р. Отказавшись от проекта и дав деньги в долг, фирма в будущем периоде получит 6(1 + 0.1) = 6.6 млн р. Осуществить проект выгоднее, и фирма предъявит спрос в размере 4 млн р.

Пусть теперь r = 0.3. В этом случае, осуществив проект, фирма получит чистый доход 12 - 4·1.3 = 6.8 млн р., а отказавшись, получит 6·1.3 = 7.8 млн р. Выгоднее отказаться, и фирма предложит взаймы 6 млн р.

Рассмотрим задачу выбора в более общем виде. Пусть проект требует в настоящем периоде затрат K и принесет в будущем доход R; количество собственных денег в распоряжении фирмы обозначим M.

Чистый доход фирмы в случае осуществления проекта равен R-(K-M)(1+r), а в случае отказа от проекта он составит M(1+r). Проект следует принять, если выполняется неравенство

R - ( K - M)(1 + r) > M(1 + r);

в противном случае его следует отклонить.

Упростим условие принятия проекта:

R - K(1 + r) > 0.

Заметим, что в полученное выражение не входит величина M: решение осуществлять или не осуществлять проект не зависит от того, какой суммой располагает фирма. В рассмотренном выше числовом примере фирме не хватало собственных денег для осуществления проекта, т. е. имело место неравенство M < K. Но, как легко убедиться, наш вывод не зависит от этого обстоятельства. Если M ≥ K, то фирма может осуществить проект и еще дать взаймы сумму M - K, вернув себе в будущем периоде (M - K)(1 + r). Так как (M - K) = - (K - M), весь приведенный вывод остается в силе.

Выполним еще одно преобразование условия принятия проекта:

R - K > Kr ,

или

Назовем величину

доходностью проекта. Мы получили простое условие принятия проекта: i > r

Полученный результат имеет простой и ясный смысл: проект следует осуществить, если вложение в него денег дает большую отдачу, чем предоставление денег в долг.

Возвращаясь к числовому примеру, найдем, что для рассмотренного в нем проекта i = (12 - 10) / 10 = 0.2. Это значит, что при r < 0.2 фирма захочет осуществить проект и возьмет в кредит 4 млн р., а r > 0.2 при - откажется от проекта и предоставит заем на 6 млн р. Кривая спроса фирмы представлена на рис.9; здесь на оси абсцисс отложена разность: h = K - M.

Рис.9. Кривая спроса фирмы, рассматривающей один проект.

Рассмотренный пример позволяет нам сделать вывод о том, что кривая спроса на заемные средства имеет отрицательный наклон.

Полученное нами простое условие принятия проекта позволяет анализировать более сложные случаи.

Допустим, фирма может осуществить четыре различных проекта, характеристики которых приведены в табл.. Каждый проект может быть осуществлен независимо от остальных. Собственные средства фирмы составляют 10 млн р.

Для любого значения r мы теперь легко можем выяснить, какие проекты будут приняты, а какие - отклонены. Скажем, при r = 0.3 будут приняты проекты I и II, имеющие большую доходность. Для их осуществления потребуется 2 + 5 = 7 млн р.; остальные 3 млн р. могут быть предоставлены в долг.

Таблица 3.

Данные четырех проектов

| Проект | Вложения, млн руб. | Доход, млн руб. | Доходность |

| I | 2 | 4 | 1.0 |

| II | 5 | 7 | 0.4 |

| III | 5 | 6 | 0.2 |

| IV | 10 | 11 | 0.1 |

В табл.4 приведен расчет функции спроса. График рассчитанной таким образом функции изображен на рис.10.

Рис.10. Кривая спроса фирмы, рассматривающей четыре проекта.

Таблица 4

Расчет функции спроса.

| Процентная ставка | Принятые проекты | Вложения, млн руб. | Спрос, млн руб. | Предложение, млн руб. |

| Менее 0.1 | I, II, III, IV | 22 | 12 | - |

| 0.1 - 0.2 | I, II, III | 12 | 2 | - |

| 0.2 - 0.4 | I, II | 7 | - | 3 |

| 0.4 - 1.0 | I | 2 | - | 8 |

| Свыше 1.0 | - | 0 | - | 10 |

Итак, фирма, подобно домашнему хозяйству, в зависимости от процентной ставки может выступать на рынке заемных средств и со стороны спроса, и со стороны предложения. Есть и отличия. Как мы видели, некоторые домашние хозяйства ни при каком значении r не предъявят спрос; некоторые фирмы ни при каком значении r не выйдут на рынок с предложением денег. Это те фирмы, которые вовсе не имеют денежных средств для осуществления проектов.

Таким образом, каждый из субъектов рынка заемных средств может выступить и в роли кредитора, и в роли заемщика. Кем он в конце концов окажется, - это зависит от того, на каком уровне установится процентная ставка в состоянии равновесия на рынке заемных средств.

Дата: 2019-05-29, просмотров: 295.