Оборотные средства по источнику образования и по режиму их использования делятся на собственные и заемные.

Собственные средства постоянно находятся в распоряжении предприятия и формируются за счет уставного капитала и прибыли предприятия путем нормирования, для государственных предприятий - за счет средств бюджета (в период их создания). Уменьшение потребности в собственных оборотных средствах достигается за счет использования средств, постоянно находящихся в обороте предприятия. Они называются устойчивыми пассивами. К ним относятся: постоянно переходящая задолженность по заработной плате, взносы на социальное страхование, резерв на покрытие платежей по отпускам рабочих, задолженность поставщикам за поставленные малоценные предметы и материалы по акцептовым счетам, прибыль и др. Например, заработная плата выплачивается через 8-10 дней после получения средств от поставщика. В течение этого времени задолженность по заработной плате находится в обороте предприятия.

Как правило, потребность в оборотных средствах у предприятия в течение года не одинакова, в связи с чем формировать их только за счет собственных финансовых источников неэффективно. Поэтому дополнительную потребность в оборотных средствах, обусловленную временными нуждами, целесообразно обеспечивать за счет заемных средств. Заемные средства образуются за счет предоставления предприятиям кредитов коммерческими банками. В зависимости от способов формирования оборотные средства делятся на нормируемые и ненормируемые.

К нормируемым относятся средства, вложенные в производственные запасы, незавершенное производство и полуфабрикаты собственного изготовления, а также расходы будущих периодов, готовая продукция, находящаяся на складе предприятия. Нормируемые оборотные средства составляют более 80 % оборотных средств предприятий. Ненормируемые оборотные средства вложены в продукцию, отгруженную потребителю, но еще не оплаченную, оставленную на ответственном хранении у покупателей. В эту группу входят средства в расчетах, денежные средства предприятия. Нормирование данных элементов оборотных средств невозможно из-за непостоянства их состава и потребности в них предприятий.

В современных условиях, когда многие предприятия находятся, на полном самофинансировании, правильное определение потребности в оборотных средствах имеет особое значение. Процесс определения экономически обоснованных размеров оборотных средств, необходимых для организации нормальной работы предприятия, называется нормированием оборотных средств. Таким образом, нормирование заключается в определении сумм оборотных средств, необходимых для образования постоянных минимальных и в то же время достаточных запасов материальных ценностей, неснижаемых остатков незавершенного производства и других оборотных средств.

Нормирование оборотных средств способствует выявлению внутренних резервов, сокращению длительности производственного цикла, более быстрой реализации готовой продукции.

В настоящее время используются три основных метода определения потребности в оборотных средствах.

1. Аналитический метод предполагает определение потребности в оборотных средствах в размере их среднефактических остатков с учетом роста объема производства.

Чтобы исключить недостатки прошлых периодов в организации движения оборотных средств, анализируются фактические остатки производственных запасов в целях выявления ненужных, излишних, неликвидных и все стадии незавершенного производства для выявления резервов сокращения длительности производственного цикла. Изучаются причины накопления готовой продукции на складе и определяется действительная потребность в оборотных средствах.

При этом учитываются конкретные условия работы предприятия в предстоящем году. Данный метод применяется на предприятиях, где средства, вложенные в материальные ценности и затраты, занимают больший удельный вес в общей сумме оборотных средств.

2. При использовании коэффициентного метода запасы и затраты подразделяются на зависящие от изменения объемов производства (сырье, материалы, затраты на незавершенное производство, готовая продукция на складе) и не зависящие (запчасти, МБП, расходы будущих периодов).

В первом случае потребность в оборотных средствах определяется исходя из их размера в базисном году и темпов роста производства продукции в предстоящем году. Если на предприятии анализируется оборачиваемость оборотных средств и изыскиваются возможности ее ускорения, то реальное ускорение оборачиваемости в планируемом году необходимо учесть при определении потребности в оборотных средствах. По второй группе оборотных средств, не имеющей пропорциональной зависимости от роста объема производства, потребность планируется на уровне их среднефактических остатков за ряд лет. При необходимости можно использовать аналитический и коэффициентный методы в сочетании. Сначала аналитическим методом определяется потребность в оборотных средствах, зависящих от объема производства, а затем с помощью коэффициентного метода учитываются изменения объема производства.

3. Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно-технического развития предприятия, транспортировки товарно-материальных ценностей, практике расчетов между предприятиями.

Этот метод очень трудоемкий и требует высокой квалификации экономистов, привлечения к нормированию работников многих служб предприятия, но позволяет наиболее точно рассчитать потребность предприятия в оборотных средствах. Метод прямого счета используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующих предприятий. Главным условием его применения является тщательная проработка вопросов снабжения и производственного плана предприятия. Важное значение имеет стабильность хозяйственных связей, так как периодичность и гарантированность снабжения лежат в основе расчета норм запаса.

Метод предполагает нормирование оборотных средств, вложенных в запасы и затраты, готовую продукцию на складе. В общем виде его содержание включает разработку норм запаса по отдельным важнейшим видам товарно-материальных ценностей всех элементов нормируемых оборотных средств, а также определение нормативов в денежном выражении для каждого элемента оборотных средств и совокупной потребности предприятия в оборотных средствах.

Нормирование оборотных средств непосредственно на предприятии осуществляется в два этапа. На первом этапе осуществляется разработка длительно действующих норм оборотных средств методом прямого счета по каждому элементу нормируемых оборотных средств (сырье, материалы, топливо и др.). Эти нормы действуют несколько лет. На втором этапе осуществляется ежегодный расчет на основе длительно действующих норм норматива собственных оборотных средств в денежном выражении и определение плановой суммы прироста этого норматива. В процессе нормирования определяют норму и норматив оборотных средств.

Норма оборотных средств - максимально допустимая плановая величина расхода сырья, материалов, топлива и других элементов оборотных средств, установленная на расчетную единицу продукции.

Норматив оборотных средстве - это размер финансовых ресурсов, предназначенных для формирования неснижающихся минимальных запасов оборотных средств и обеспечения непрерывности процесса производства. Норматив оборотных средств (Нос) рассчитывается по формуле

НОС = НПЗ + ННП + НГП + НБП (1)

где НПЗ - норматив производственных запасов; ННП - норматив незавершенного производства; НГП - норматив запаса готовой продукции; НБП - норматив расходов будущих периодов. Таким образом, норма - это допустимая величина затрат оборотных средств для производства единицы продукции, а норматив - всего выпуска.

Производственные запасы на предприятиях делятся на текущие, страховые (гарантийные), транспортные и подготовительные. Текущие запасы обеспечивают бесперебойную производственную деятельность предприятия на период между двумя очередными поставками и являются основной частью оборотных средств. Длительность интервалов между очередными поставками устанавливается на основе договоров с поставщиками. Средний интервал поставок определяется отношением количества дней в году к числу поставок каждого вида материалов. Норматив текущего запаса в натуральном выражении данного вида материала (ЗТ) равен произведению среднесуточного его потребления (а) на половину интервала поставок в днях (И):

ЗТ = а*И*0,5 (2)

Страховой (гарантийный) запас создается для обеспечения бесперебойной работы предприятия на случай возможных нарушений периодичности поставок материалов. Норматив страхового запаса (ЗС) в натуральном выражении принимается в размере 50 % от норматива текущего запаса (ЗТ). Его можно также определить исходя из времени, необходимого для организации получения материала от поставщика и среднесуточного потребления данного материала:

ЗС= а (В1 + В2 + В3+ В4) (3)

где В1 - время, необходимое для отгрузки материалов, дни; В2 -время нахождения материала в пути, дни; В3 - время приемки материала, дни; В4 - время, необходимое для подготовки материалов в производство, дни.

Транспортный запас учитывает длительность пребывания оплаченных грузов в пути. Норматив транспортного запаса (ЗТР) в натуральном выражении определяется по формуле

ЗТР = а(В2-В5) (4)

где В5 - время оборота платежных документов, дни.

Подготовительный запас создается на время, необходимое для подготовки и запуска в производство поступившего материала (время приемки, складирования, лабораторного анализа материалов). Норматив подготовительного запаса (ЗП) в натуральном выражении определяется по формуле:

ЗП = а*В4 (5)

Если не требуется специальных операций для подготовки материала в производство, то норматив подготовительного запаса принимается равным величине среднесуточного потребления данного вида материала. Кроме рассмотренных элементов производственных запасов может создаваться сезонный запас по тем видам материальных ресурсов, для которых образование запасов связано либо с сезонным характером производства (сельскохозяйственная продукция), либо с условиями транспортировки (водным путем). Норматив сезонного запаса в натуральном выражении устанавливается исходя из среднесуточного потребления и количества дней от даты начала накопления материальных ресурсов в пункте отправки до даты поступления первой партии на предприятие. Норматив оборотных средств по каждому элементу производственных запасов в денежном выражении определяется произведением норматива в натуральном выражении (3i) на планово-расчетную цену соответствующего элемента запаса (Цi):

НПЗ =  (6)

(6)

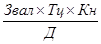

Норматив оборотных средств для обеспечения незавершенного производства (ННП) зависит от длительности производственного цикла и коэффициента нарастания затрат:

ННП =  (7)

(7)

где Звал - затраты на производство валовой продукции; Тц - длительность производственного цикла; Кн - коэффициент нарастания затрат; Д - продолжительность периода.

Нарастание затрат в производственном процессе может происходить равномерно и неравномерно. Коэффициент нарастания затрат на предприятиях, где затраты осуществляются равномерно, определяется по формуле:

КН =  (8)

(8)

где Зе - единовременные затраты сырья, материалов, покупных полуфабрикатов, комплектующих изделий, производимые в начале процесса производства, руб.; Зн - нарастающие затраты (все остальные затраты до окончания процесса производства), руб.; 0,5 - коэффициент, характеризующий равномерность нарастания последующих затрат.

Коэффициент нарастания затрат на предприятиях, где затраты осуществляются неравномерно, определяется по формуле:

КН =  (9)

(9)

где Сср - средняя себестоимость изделия в незавершенном производстве, руб.; Спр- производственная себестоимость изделия, руб.

Норматив запаса готовой продукции (Нгп) на складе предприятия определяется временем для накопления партии, погрузки, транспортирования ее до станции отправления, выписки счетов - платежных требований и предъявления их в банк в пределах срока, установленного банком:

НГП = Зс(Иотг+Вдок) (10)

где Зс - среднесуточные затраты на производство продукции, руб.; Иотг - интервал отгрузки ГП, дни; Вдок - время оформления плат. документов, дни.

Норматив оборотных средств в расходах будущих периодов рассчитывается отдельно по затратам на освоение новых производств, разработку новых технологий, перепланировку цехов и переналадку оборудования и т.д. В целях мобилизации свободных денежных средств и запуска их в хозяйственный оборот для предприятий всех форм собственности устанавливается государственный норматив на хранение денежных средств в кассах предприятий. Все суммы сверх этого норматива должны сдаваться на банковский депозит. Сумма нормативов запасов оборотных средств по отдельным статьям составляет общий норматив собственных оборотных средств предприятия [5, с. 207-209].

Дата: 2019-05-29, просмотров: 350.