Под местными налогами и сборами понимаются обязательные платежи юридических и физических лиц поступающие в бюджет органов местного самоуправления в порядке и на условиях, определенных законодательными актами.

Характерными особенностями системы налогообложения являются:

Множественность налоговых платежей.

Преобладание в местном налогообложении прямых налогов.

Отсутствие ограничений при обложении местными налогами.

Отсутствие для большинства местных налогов и сборов инструкций министерства финансов и государственной налоговой службы РФ.

Плательщиками местных налогов и сборов выступают одновременно и юридические и физические лица.

Невысокая доля поступлений от местных налогов и сборов в местные бюджеты.

Введение местных налогов и сборов предусмотрено законодательством как дополнение действующих федеральных налогов. Это позволило более полно учесть разнообразие местных потребностей и виды доходов для местных бюджетов.

В 1991 г. в России можно было ввести в действие семь видов местных налогов. В 1992 г. Законом РФ «Об основах налоговой системы РФ» было установлено право местных органов на ведение 21 вида местных налогов. В 1993 г. в связи с принятием Закона РФ от 22.12.92г. №4178-1 «О внесении изменений и дополнений в отдельные законы РФ о налогах» общее допустимое количество видов местных налогов достигло 23. После введения в действие 1 части Налогового кодекса их осталось 5: земельный налог, налог на имущество физических лиц, налог на рекламу, налог на наследование или дарение, местные лицензионные сборы.

Из ранее установленных налогов сохранены три – земельный налог, налог на имущество физических лиц и налог на рекламу. Местный налог на наследование или дарение заменяет ранее действовавшей региональный налог с имущества, переходящего в порядке наследования и дарения. Изменения в классификации местных налогов в 2001г. представлены в Таблице 1.1.

Таблица 1.1. Изменение в классификации местных налогов.

| до 01.01.2001г. | после 01.01.2001г. |

| 1. налог на имущество физических лиц | 1. налог на имущество физических лиц |

| 2. земельный налог | 2. земельный налог |

| 3. регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью | 3. |

| 4. налог на строительство объектов производственного назначения в курортной зоне | 4. |

| 5. курортный сбор | 5. |

| 6. целевые сборы с граждан и предприятий, учреждений, организаций независимо от их организационно – правовых форм на содержание милиции, на благоустройство территорий, на нужды образования и другие цели | 6. |

| 7. налог на рекламу | 7. налог на рекламу |

| 8. налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров | 8. |

| 9. сбор с владельцев собак | 9. |

| 10. лицензионный сбор за право торговли винно-водочными изделиями | 10. |

| 11. сбор за выдачу ордера на квартиру | 11. |

| 12. лицензионный сбор за право проведения местных аукционов и лотерей | 12. |

| 13. сбор за парковку автотранспорта | 13. |

| 14. сбор за право использования местной символики | 14. |

| 15. сбор за участие в бегах на ипподромах | 15. |

| 16.сбор за выигрыш на бегах | 16. |

| 17. сбор с лиц, участвующих в игре на тотализаторе на ипподроме | 17. |

| 18.сбор со сделок, совершаемых на биржах, за исключением сделок предусмотренных законодательными актами о налогообложении операций с ценными бумагами | 18. |

| 19. сбор за право проведения кино- и телесъемок | 19. |

| 20. сбор за уборку территорий населенных пунктов | 20. |

| 21. сбор за открытие игрового бизнеса | 21. |

| 22. налог на содержание жилищного фонда и объектов социально-культурной сферы | 22. |

| 23. сбор за право торговли | 23. |

| 24. местные лицензионные сборы |

Земельный налог обеспечивает стабильное поступление средств в местные бюджеты. Плательщиком земельного налога и арендной платы является предприятие и граждане РФ, иностранные граждане и лица без гражданства, которым предоставлена земля в собственность, владение, пользование или аренду на территории России. Земельный налог взимается в расчете на год с облагаемой налогами площади. Если земельный участок находится в пользовании нескольких юридических лиц, то по каждой части налог исчисляется отдельно. От уплаты земельного налога полностью освобождаются:

заповедники, национальные парки и ботанические сады

научные организации, экспериментальные и учебно-опытные хозяйства, НИИ

учреждения социального обслуживания

инвалиды войны, труда, инвалиды детства

и т.д.

Не облагаются земельным налогом земли, занятые полосой слежения вдоль государственной границы для обеспечения государственной безопасности, земля общего пользования, граждане впервые организующие фермерские хозяйства освобождаются от уплаты налога в течении 5 лет с момента предоставления земельного участка, военнослужащие, которым предоставлены участки для строительства индивидуального жилья.

Ставки земельного налога утверждаются органами власти исходя из средних ставок установленных законом «О плате за землю» который дифференцируется по зонам различной ценности. Налог за часть площади земельного участка сверх установленной нормы отвода взимается в двукратном размере. Налог за земли занятые жилищным фондом в границах городской черты исчисляется в размере 3-х % ставки земельного налога для соответствующих зон города или поселка городского типа. Налог за земли под дачными участками, кооперативными и индивидуальными гаражами в границах городской и поселковой черты исчисляется в размере 3 % ставки земельного налога. Налог за часть площади гаражей сверх установленных норм отвода в пределах двойной нормы исчисляется в размере 15% от ставки налога, а свыше двойной нормы по полным ставкам земельного налога для городских земель. Согласно решения №46 от 01.03.2000г. Ставропольской Думой ставка земельного налога в г. Ставрополе установлена в размере 2,98 р. за 1 м2 . налог уплачивается равными долями в 2 срока: 15 сентября и 15 ноября.

|

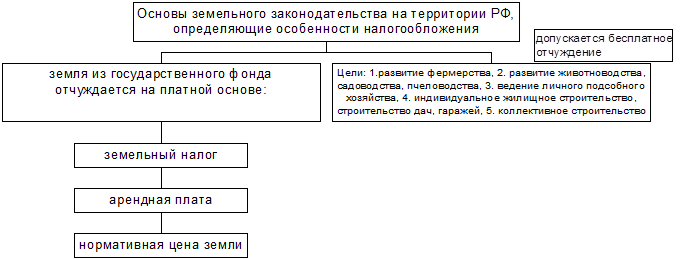

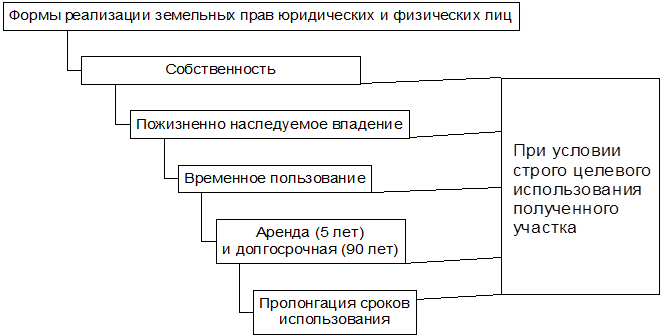

Земельный налог носит целевой характер, и средства от данного платежа могут быть использованы только на конкретные мероприятия. Принципиальные подходы к формированию платы за землю представлены в схеме 1.

|

Схема 1. Принципиальные подходы к формированию платы за землю.

|

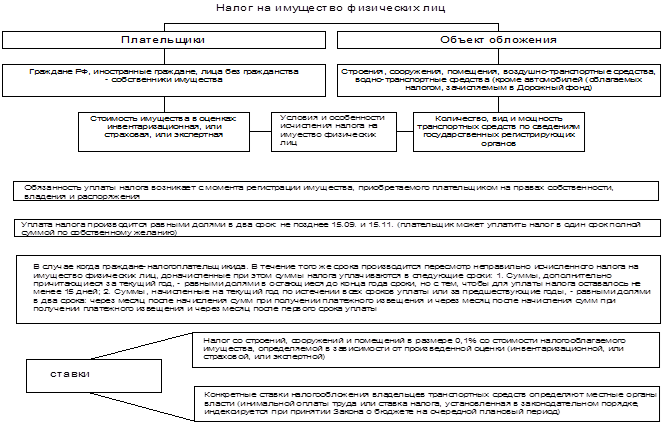

Налог на имущество граждан включает плату за строения, помещения, сооружения и транспортные средства физических лиц, налог на строения, помещения и сооружения уплачивается гражданами по ставке не превышающей 0,1% от их инвентаризационной стоимости, а налог на транспортные средства взимается в зависимости от мощности мотора на основании сведений, предоставляемых в налоговые органы организациями, осуществляющими регистрацию транспортных средств. Налоговый регламент формирования суммы налога с имущества физических лиц представлен в схеме 2.

Дата: 2019-04-23, просмотров: 421.