| Исходные данные | Расчетные значения | |||||

| Группы банков по объему выданных ссуд коммер. банками, млн.р | Число банков в группе f | Середина интервала x |

|

|

| Накопленные частоты |

| 9054-34254 | 7 | 21654 | 151578 | -37800 | 10001880000 | 7 |

| 34254-59454 | 11 | 46854 | 515394 | -12600 | 1746360000 | 18 |

| 59454-84654 | 5 | 72054 | 360270 | 12600 | 793800000 | 23 |

| 84654-109854 | 4 | 97254 | 389016 | 37800 | 5715360000 | 27 |

| 109854-135054 | 3 | 122454 | 367362 | 63000 | 11907000000 | 30 |

| Итого | 30 | - | 1783620 | - | 30164400000 | - |

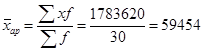

1. Найдем среднюю арифметическую.

Для расчета, в качестве значений признаков в группах примем середины этих интервалов (х), так как значения осредняемого признака заданы в виде интервалов. Рассчитаем и подставим полученные значения в таблицу.

млн.руб. (2)

млн.руб. (2)

Итак, средний объем выданных ссуд коммерческими банками составляет 59454 млн.руб.

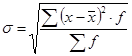

2. Найдем среднее квадратичное отклонение по формуле:

(3)

(3)

Для этого сделаем промежуточные расчеты и подставим их в таблицу.

млн.руб.

млн.руб.

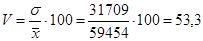

3. Найдем коэффициент вариации по формуле:

% (4)

% (4)

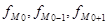

4. Найдем моду  по формуле:

по формуле:

, (5)

, (5)

где  - нижняя граница модального интервала;

- нижняя граница модального интервала;

- модальный интервал;

- модальный интервал;

- частоты в модальном, предыдущем и следующим за модальным интервалах (соответственно).

- частоты в модальном, предыдущем и следующим за модальным интервалах (соответственно).

Модальный ряд определяется по наибольшей частоте. Из таблицы видно, что данным интервалом является (34254 – 59454 млн.руб.).

млн.руб.

млн.руб.

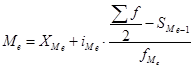

5. Найдем медиану  по формуле:

по формуле:

, (6)

, (6)

где  - нижняя граница медианного интервала;

- нижняя граница медианного интервала;

- медианный интервал;

- медианный интервал;

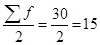

- половина от общего числа наблюдений;

- половина от общего числа наблюдений;

- сумма наблюдений, накопленная до начала медианного интервала;

- сумма наблюдений, накопленная до начала медианного интервала;

- число наблюдений в медианном интервале.

- число наблюдений в медианном интервале.

Прежде всего, найдем медианный интервал. Таким интервалом будет (34254 – 59454 млн.руб.).

млн.руб.

млн.руб.

Выводы:

Так как V>33%, то это говорит о значительной колеблемости признака, о не типичности средней величины, об неоднородности совокупности.

Так как  > 0, т.е. (59454 - 44334) > 0, то наблюдается правосторонняя ассиметрия.

> 0, т.е. (59454 - 44334) > 0, то наблюдается правосторонняя ассиметрия.

Задание 2

По исходным данным:

1. Установите наличие и характер связи между объемом выданных ссуд и прибылью коммерческих банков методом аналитической группировки, образовав, пять групп с равными интервалами по объему выданных ссуд коммерческими банками.

2. Измерьте тесноту корреляционной связи между названными признаками с использованием коэффициентов детерминации и эмпирического корреляционного отношения.

Сделайте выводы по результатам выполнения задания.

РЕШЕНИЕ

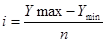

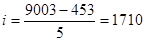

Для построения корреляционной таблицы необходимо знать величины и границы интервалов по двум признакам X и Y. Для факторного признака Х – Объем выданных ссуд эти величины известны из задания 1. Определяем величину интервала для результативного признака Y – Прибыль коммерческих банков при n = 5, у max = 9003 млн руб., у min = 453 млн руб.:

, (7)

, (7)

млн.руб. - величина интервала

млн.руб. - величина интервала

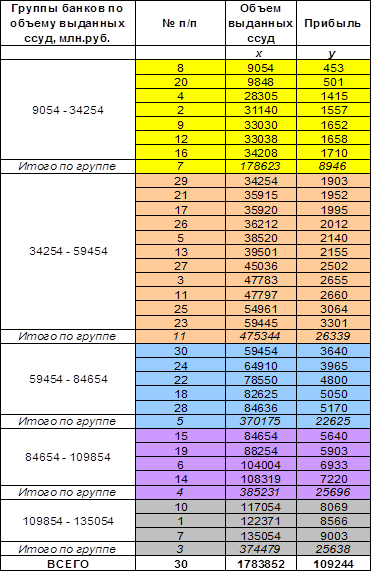

Таблица 5 Распределение банков по объему выданных ссуд коммерческих банков

На основании таблицы 5 построим итоговую таблицу 6 аналитической группировки.

Таблица 6 Зависимость прибыли от объема выданных ссуд коммерческими банками

| Номер группы | Группы банков по объему выданных ссуд, млн.руб. | Число банков в группе | Прибыль, млн руб. | |

| Всего | В среднем на один банк | |||

|

|

| f | y | |

| 1 | 9054 - 34254 | 7 | 8946 | 1278 |

| 2 | 34254-59454 | 11 | 26339 | 2395 |

| 3 | 59454-84654 | 5 | 22625 | 4525 |

| 4 | 84654-109854 | 4 | 25696 | 6424 |

| 5 | 109854-135054 | 3 | 25638 | 8546 |

ИТОГО

30

109244

3642

Общую среднюю результативного признака по совокупности в целом можно определить следующим способом:

млн.руб. (8)

млн.руб. (8)

Анализ таблицы 6 показывает, что с ростом объема выданных ссуд от группы к группе возрастает и средняя прибыль банка. Следовательно, между объемом выданных ссуд и прибылью коммерческих банков существует прямая корреляционная взаимосвязь.

Опираясь на исходные данные таблицы 3 и на данные таблицы 6, измерим тесноту корреляционной связи с использованием коэффициента детерминации и эмпирического корреляционного отношения.

РЕШЕНИЕ

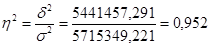

Коэффициент детерминации:

(9)

(9)

Вычислим межгрупповую дисперсию по формуле:

(10)

(10)

Расчеты произведем в таблице.

Таблица 7

| Группы банков по объему выданных ссуд, млн.руб. | Число банков в группе | Прибыль, млн.руб. | Расчет показателей | ||

| В среднем на один банк |

|

|

| ||

|

| f |

|

|

|

|

| 9054 - 34254 | 7 | 1278,000 | -2363,467 | 5585974,684 | 39101822,791 |

| 34254-59454 | 11 | 2394,455 | -1247,012 | 1555039,230 | 17105431,535 |

| 59454-84654 | 5 | 4525,000 | 883,533 | 780631,151 | 3903155,756 |

| 84654-109854 | 4 | 6424,000 | 2782,533 | 7742491,751 | 30969967,004 |

| 109854-135054 | 3 | 8546,000 | 4904,533 | 24054447,218 | 72163341,653 |

ИТОГО

30

3641,467

-

-

163243718,739

млн.руб.

млн.руб.

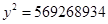

Теперь вычислим общую дисперсию на основе несгруппированных данных из таблицы 3 по формуле:

(11)

(11)

Для этого в начале возведем данные по прибыли в квадрат:

Таблица 8

| № п/п | Прибыль, млн.руб. |

| № п/п | Прибыль, млн.руб. |

|

| y |

| y |

| ||

| 1 | 8566 | 73376356 | 16 | 1710 | 2924100 |

| 2 | 1557 | 2424249 | 17 | 1995 | 3980025 |

| 3 | 2655 | 7049025 | 18 | 5050 | 25502500 |

| 4 | 1415 | 2002225 | 19 | 5903 | 34845409 |

| 5 | 2140 | 4579600 | 20 | 501 | 251001 |

| 6 | 6933 | 48066489 | 21 | 1952 | 3810304 |

| 7 | 9003 | 81054009 | 22 | 4800 | 23040000 |

| 8 | 453 | 205209 | 23 | 3301 | 10896601 |

| 9 | 1652 | 2729104 | 24 | 3965 | 15721225 |

| 10 | 8069 | 65108761 | 25 | 3064 | 9388096 |

| 11 | 2660 | 7075600 | 26 | 2012 | 4048144 |

| 12 | 1658 | 2748964 | 27 | 2502 | 6260004 |

| 13 | 2155 | 4644025 | 28 | 5170 | 26728900 |

| 14 | 7220 | 52128400 | 29 | 1903 | 3621409 |

| 15 | 5640 | 31809600 | 30 | 3640 | 13249600 |

| ИТОГО | 385001616 | ИТОГО | 184267318 | ||

|

ВСЕГО |

| ||||

или 95,2 %.

или 95,2 %.

Эмпирическое корреляционное отношение находим по формуле:

Для изучения связи между явлениями и их признаками строим групповую корреляционную таблицу . По данным таблицы 5 определяем существует ли зависимость между объемами выданных ссуд (факторный признак X) и размером прибыли коммерческих банков (результативный признак Y). Построим корреляционную таблицу, образовав пять групп по факторному и результативному признакам.

Таблица 9

Групповая корреляционная таблица

| Объем выданных ссуд | Размер прибыли, млн. руб. | |||||

| 453-2155 | 2155-3640 | 3640-5170 | 5170-7220 | 7220-9003 | Итого | |

| 9054-34254 | 7 | 7 | ||||

| 34254-59454 | 5 | 6 | 11 | |||

| 59454-84654 | 5 | 5 | ||||

| 84654-109854 | 4 | 4 | ||||

| 109854-135054 | 3 | 3 | ||||

| Итого | 12 | 6 | 5 | 4 | 3 | 30 |

Вывод: Коэффициент детерминации говорит о том, что вариация прибыли на 95,2% зависит от вариации объема выданных ссуд и на 4,8% от прочих признаков.

Эмпирическое корреляционное отношение по своей величине близко к единице, что свидетельствует о весьма тесной взаимосвязи между объемом выданных ссуд и прибыли коммерческих банков.

Задание 3

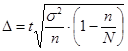

По результатам выполнения задания 1 с вероятностью 0,954 определите:

1. Ошибку выборки среднего объема выданных ссуд и границы, в которых будет находиться этот показатель в генеральной совокупности.

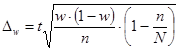

2. Ошибку выборки доли коммерческих банков, имеющих объем выданных ссуд 59 454 млн руб. и более и границы, в которых будет находиться генеральная доля.

РЕШЕНИЕ:

1) По результатам выполнения задания 1 и с учетом, что выборка 1,5%-механическая, определим с вероятностью 0,954 ошибку выборки среднего объема выданных ссуд и границы, в которых будет находиться показатель в генеральной совокупности:

Имеются данные: n = 30; p = 0,954; t = 2; n/N = 0,015;  31709

31709

Так как выборка механическая, то используем следующую формулу:

млн.руб.

млн.руб.

Пределы для средней

59454-11491  59454+11491

59454+11491

47963  70945 (млн.руб.)

70945 (млн.руб.)

б) По результатам выполнения задания 1 имеем данные:

n = 30; m = 12; W = m/n = 12/30 = 0,4; n/N = 0,015.

Ошибку выборки доли коммерческих банков, имеющих объем выданных ссуд 59454 млн.р. и более найдем по следующей формуле:

Пределы для доли

0,4 – 0,178  0,4+0,178; 0,222 ≤ р ≤ 0,578 или 22,2≤ р ≤57,8 (%)

0,4+0,178; 0,222 ≤ р ≤ 0,578 или 22,2≤ р ≤57,8 (%)

Вывод: Таким образом, с вероятностью 0,954 можно ожидать, что средний объем выданных ссуд в генеральной совокупности будет не менее 47963 и не более 70945.

С вероятностью 0,954 можно утверждать, что доля коммерческих банков, имеющих объем выданных ссуд 59454 млн.руб. и более, по всей совокупности составит от 22,2 до 57,8 %.

Задание 4

Имеются следующие данные о краткосрочном кредитовании предпринимателей региона коммерческим банком, млн руб.:

Таблица 6

| Отрасли | Средняя длительность пользования кредитом, дней | Структура однодневного оборота кредита по погашению, % | ||

| Базисный год | Отчетный год | Базисный год | Отчетный год | |

| Промышленность | 38 | 40 | 16 | 15 |

| Торговля | 12 | 10 | 58 | 60 |

| Общественное питание | 15 | 15 | 26 | 25 |

Определите:

1. Индексы средней длительности пользования кредитом переменного состава, постоянного состава и структурных сдвигов.

2. Абсолютное изменение средней длительности пользования кредитом за счет изменения длительности пользования кредитом по отраслям и изменения структуры однодневного кредита.

Сделайте выводы.

РЕШЕНИЕ:

Для того, чтобы рассчитать индексы переменного, постоянного состава и структурных сдвигов рассчитаем необходимые значения и приведем их в таблицу.

Таблица 7

Дата: 2019-05-29, просмотров: 306.