Кредитные операции коммерческих банков изучаются с использованием ряда статистических методов. Среди них большое значение имеет метод группировок: классификация межбанковского, банковского кредита, получение кредита в виде ценных бумаг, группировка по срокам предоставления кредита. Кроме перечисленных группировок используются и другие. Среди них группировка кредитов выданных по отраслям экономики, которые используются для изучения структуры кредитного портфеля банка в динамике.

К наиболее важным показателям отечественной статистики банковского кредита относятся:

- общий размер кредитования банками отраслей экономики и населения с выделением краткосрочного и долгосрочного кредитования;

- доля краткосрочных и долгосрочных кредитов в общей сумме кредитных вложений;

- просроченная задолженность предприятий и хозяйственных организаций по ссудам банков;

- процент за кредит и ставка рефинансирования (ЦБ РФ).

Кредитные вложения банка группируются по категории заемщиков и изучаются при помощи структурной группировки. Одним из принципов кредитования является обеспеченность кредита. Для его характеристики используются группировки кредитов по формам его обеспечения.

По обеспеченности кредиты могут быть обеспеченными и необеспеченными. Обеспечение кредита может быть персональным, банковским, государственным. Обеспечение предполагает наличие того или иного залога (под залог векселей, товарные документы, ценные бумаги, недвижимость (ипотечные) и т.д., гарантии или его страхование (перестрахование).

Выдача кредита может осуществляться как в национальной, так и в иностранной валюте. Банки, выдающие кредиты не только в российских рублях, но и в иностранной валюте делают группировку и расчет структуры кредитного портфеля по видам валют в динамике.

Для характеристики кредитных отношений статистика использует показатели размера, состава, динамики кредитных вложений, изучает взаимосвязь кредитных вложений с показателями объема производства, капитальных вложений, размера товарно-материальных ценностей.

Средний размер кредита (ссуды) определяется по формуле среднеарифметической взвешенной (без учета числа оборотов за год):

=

=  , (1)

, (1)

где – средний размер ссуды;

Р i – размер i-й ссуды;

ti – срок i-й ссуды.

Средний срок пользования ссудами (  ), т.е. время, в течение которого все ссуды оборачиваются один раз при условии их непрерывной оборачиваемости, определяется по формулам:

), т.е. время, в течение которого все ссуды оборачиваются один раз при условии их непрерывной оборачиваемости, определяется по формулам:

- средней арифметической взвешенной (при этом весами являются размеры выданных ссуд):

; (2)

; (2)

- средней гармонической взвешенной (когда вместо размеров ссуд известна продолжительность одного оборота каждой ссуды):

. (3)

. (3)

Среднее число оборотов ссуд за год составит:

, (4)

, (4)

,

,

где  - число оборотов i-ой ссуды за год;

- число оборотов i-ой ссуды за год;

Д – число дней (месяцев) в году.

Наряду со средними величинами выявляется доля просроченной задолженности.

За пользование кредитом взимается плата в размере процентных ставок:

Средняя процентная годовая ставка кредита (  ):

):

, (5)

, (5)

где i – годовая ставка i-ой ссуды;

- срок i-й ссуды (в годах).

- срок i-й ссуды (в годах).

В качестве показателей динамики при сравнении можно использовать цепные, базисные и среднегодовые темпы роста и прироста, коэффициенты опережения и эластичности.

Состав кредитных вложений изучают по целевому назначению, формам собственности, территориям, категориям заемщиков, экономическим секторам, срокам погашения, видам остатков задолженности и другим признакам. Большое внимание в статистике уделяется показателям долгосрочных ссуд: остаткам задолженности, суммам выданных ссуд, их составу и динамике.

Самостоятельным объектом в статистике кредита является изучение просроченных ссуд по их объему, составу и динамике. По состоянию на конец года определяют по банку в целом:

1. Абсолютную сумму просроченных кредитов (остатков задолженности):

. (6)

. (6)

2. Относительные показатели просроченной задолженности по ссудам:

а) по сумме:  ; (7)

; (7)

б)по сроку:  , (8)

, (8)

где  - число просроченных дней по погашению i-го кредита.

- число просроченных дней по погашению i-го кредита.

в)по сумме и сроку (интегральный средневзвешенный показатель просроченной задолженности):

. (9)

. (9)

Уровень оборачиваемости кредита определяется двумя показателями: средней длительностью пользования кредитом и количеством оборотов, совершенных кредитом за период.

Средняя длительность пользования кредитом по отраслям промышленности (с учетом не возвращенных в срок в банк ссуд) определяется по формуле:

(10)

(10)

где  - средние остатки кредитов (невозвращенных в срок в банк);

- средние остатки кредитов (невозвращенных в срок в банк);

– оборот кредита по погашению (сумма погашенных кредитов);

– оборот кредита по погашению (сумма погашенных кредитов);

Д – число дней в периоде.

Этот показатель характеризует среднее число дней пользования кредитом. Он является обратной величиной оборачиваемости ссуд: чем меньше продолжительности пользования кредитов, тем меньше ссуд потребуется банку для кредитования одного итого же объема производства.

Среднее число оборотов кредита определяется путем деления оборота ссуд по погашению на средний их остаток:

. (11)

. (11)

Экономический смысл этого показателя заключается в том, что он характеризует число оборотов, совершаемых краткосрочным кредитом за изучаемый период. Если известна длительность пользования кредитом, то количество оборотов ссуд можно определить, пользуясь взаимосвязью этих показателей, т.е. по формуле:

,

,

На ряду со средними величинами выявляется доля просроченной задолженности в общей задолженности – доля несвоевременно возвращенных ссуд.

Средняя длительность просроченных кредитов позволяет установить меру устойчивости задолженности заемщика на основе следующего выражения:

(12)

(12)

где  - средние остатки просроченной задолженности за рассматриваемый период;

- средние остатки просроченной задолженности за рассматриваемый период;

- сумма погашенной просроченной задолженности за тот же период;

- сумма погашенной просроченной задолженности за тот же период;

Д – число дней в периоде.

Для изучения влияния отдельных факторов на изменение средней длительности пользования кредитом строится система взаимосвязанных индексов, состоящих из индексов переменного состава, постоянного состава и структурных сдвигов:

(13)

(13)

Индекс средней длительности пользования кредитом переменного состава:

, (14)

, (14)

где m – однодневный оборот по погашению кредита, равный  .

.

Если принять  - показатель структуры однодневного оборота по погашению, то формула этого индекса примет вид:

- показатель структуры однодневного оборота по погашению, то формула этого индекса примет вид:

. (15)

. (15)

На величину индекса переменного состава оказывает влияние два фактора: изменение длительности пользования кредитом в отраслях и структурных сдвигов в отдельном обороте по погашению кредита.

Абсолютное изменение средней длительности пользования кредитом за счет двух факторов:

Δ  = 1 - 0. (16)

= 1 - 0. (16)

Индекс средней длительности пользования кредитом постоянного состава используют для определения влияния только первого фактора на изменение средней длительности пользования кредитом:

. (17)

. (17)

Абсолютное изменение средней длительности пользования кредитом за счет изменения длительности пользования кредитом в отраслях составит:

Δt = 1 -  (18)

(18)

Индекс структурных сдвигов позволяет определить влияние второго фактора – структурных изменений в составе однодневного оборота по погашению на изменение средней длительности пользования кредитом:

, (19)

, (19)

Абсолютное изменение средней длительности пользования кредитом за счет структурных сдвигов в однодневном обороте составит:

Δстр =  0. (20)

0. (20)

Изучение динамики оборачиваемости кредита по отраслям промышленности можно производить с помощью индексов среднего числа оборотов ссуд.

Индекс среднего числа оборотов кредита переменного состава определяется по формулам:

, (21)

, (21)

,(22)

,(22)

Δ  = 1- 0. (23)

= 1- 0. (23)

Этот индекс показывает относительные и абсолютные изменения среднего числа оборотов кредита за счет двух факторов: изменения числа оборотов по отраслям и структурных сдвигов в средних остатках кредита.

Индекс среднего числа оборотов кредита постоянного состава определяется по формулам:

, (24)

, (24)

, (25)

, (25)

Δn =  -

-  . (26)

. (26)

Этот индекс показывает абсолютные и относительные изменения среднего числа оборотов кредита за счет одного фактора – изменения оборачиваемости кредита в отраслях. Индекс структурных сдвигов определяется по формулам:

; (27)

; (27)

; (28)

; (28)

Δстр =  . (29)

. (29)

Этот индекс показывает относительные и абсолютные изменения средней оборачиваемости кредита за счет структурных сдвигов в средних остатках кредита.

Абсолютное изменение среднего числа оборотов кредита за счет двух факторов составит:

Δ =Δn +Δстр . (30)

Расчетная часть

Постановка задачи

Имеются следующие выборочные данные за отчетный год об объемах кредитных вложений и прибыли коммерческих банков (выборка 1,5%-ная механическая), млн руб.:

Таблица 3

| № п/п | Объем выданных ссуд | Прибыль | № п/п | Объем выданных ссуд | Прибыль |

| 1 | 122371 | 8566 | 16 | 34208 | 1710 |

| 2 | 31140 | 1557 | 17 | 35920 | 1995 |

| 3 | 47783 | 2655 | 18 | 82625 | 5050 |

| 4 | 28305 | 1415 | 19 | 88254 | 5903 |

| 5 | 38520 | 2140 | 20 | 9848 | 501 |

| 6 | 104004 | 6933 | 21 | 35915 | 1952 |

| 7 | 135054 | 9003 | 22 | 78550 | 4800 |

| 8 | 9054 | 453 | 23 | 59445 | 3301 |

| 9 | 33030 | 1652 | 24 | 64910 | 3965 |

| 10 | 117054 | 8069 | 25 | 54961 | 3064 |

| 11 | 47797 | 2660 | 26 | 36212 | 2012 |

| 12 | 33038 | 1658 | 27 | 45036 | 2502 |

| 13 | 39501 | 2155 | 28 | 84636 | 5170 |

| 14 | 108319 | 7220 | 29 | 34254 | 1903 |

| 15 | 84654 | 5640 | 30 | 59454 | 3640 |

Задание 1

По исходным данным:

1. Постройте статистический ряд распределения коммерческих банков по признаку - объем выданных ссуд коммерческими банками, образовав пять групп с равными интервалами.

2. Рассчитайте характеристики интервального ряда распределения: среднюю арифметическую, среднее квадратичное отклонение, коэффициент вариации, моду и медиану.

Сделайте выводы по результатам выполнения задания.

РЕШЕНИЕ:

Для построения статистического ряда распределения определим величину интервала по формуле:

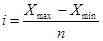

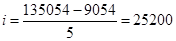

, (1)

, (1)

где n – число групп

млн.р. - величина интервала

млн.р. - величина интервала

Таблица 4

Дата: 2019-05-29, просмотров: 296.