Абаканское отделение № 8602 является одним из филиалов Акционерного коммерческого Сберегательного банка Российской Федерации (ОАО), на протяжении многих лет успешно выполняя свои обязательства перед клиентами, являясь самым крупным кредитно-финансовым учреждением на территории Республики Хакасия, способное решать вопросы комплексного подхода к обслуживанию своих клиентов.

Местонахождение: 655017, РХ, г. Абакан, ул. Пушкина, 165.

Управляющий – Романов Александр Юрьевич.

Абаканское ОСБ № 8602 не является самостоятельной кредитной организацией, поэтому рассматривать отделение изолировано представляется нецелесообразным. В виду этого рассматривать в дальнейшем характеристику Абаканского отделения необходимо комплексно, в общей структуре Сбербанка.

Акционерный коммерческий Сберегательный банк создан в форме акционерного общества и входит в банковскую систему и в своей деятельности руководствуется законодательством Российской Федерации, нормативными документами Банка России, а также Уставом Сберегательного банка. Контрольный пакет акций Сбербанка России принадлежит Банку России, а общее количество акционеров физических и юридических лиц, резидентов и нерезидентов превышает 233 000 человек. Основное предназначение Сбербанка России - достижение финансовых результатов, удержание показателя рентабельности капитала путем востребования предоставляемых услуг в области расчетно-кассового обслуживания, банковских карт, операций с государственными ценными бумагами, валютно-обменных, конверсионных операций, кредитования юридических и физических лиц.

Основной целью деятельностью банка является привлечение денежных средств физических и юридических лиц, осуществление кредитно-расчетных и иных банковских операций и сделок с физическими и юридическими лицами. В итоге - получение прибыли.

Основные задачи. Банк осуществляет следующие банковские операции:

· привлекает денежные средства физических и юридических лиц во вклады (до востребования и на определенный срок);

· размещает привлеченные денежные средства физических и юридических лиц от своего имени и за свой счет;

· открывает и ведет банковские счета физических и юридических лиц, осуществляет расчеты по поручению клиентов, в том числе банков-корреспондентов;

· инкассирует денежные средства, векселя, платежные и расчетные документы и осуществляет кассовое обслуживание физических и юридических лиц;

· покупает и продает иностранную валюту в наличной и безналичной формах;

· привлекает во вклады и размещает драгоценные металлы;

· выдает банковские гарантии;

· осуществляет переводы денежных средств по поручениям физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Банк помимо перечисленных выше банковских операций осуществляет следующие сделки:

· выдает поручительства за третьих лиц, предусматривающие исполнение обязательств в денежной форме;

· приобретает права требования от третьих лиц исполнения обязательств в денежной форме;

· осуществляет доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

· осуществляет операции с драгоценными металлами и драгоценными камнями в соответствие с законодательством Российской Федерации;

· предоставляет в аренду физическим/юридическим лицам специальные помещения или сейфы для хранения документов и ценностей;

· осуществляет лизинговые операции;

· оказывает брокерские, консультационные и информационные услуги;

· эмитирует и обслуживает пластиковые карточки международных и российских платежных систем;

· осуществляет обслуживание экспортно-импортных операций клиентов с применением различных финансовых инструментов, принятых в международной банковской практике;

· осуществляет валютный контроль за операциями клиентов – физических и юридических лиц.

Резервный фонд банка формируется в соответствии с действующим законодательством Российской Федерации. Размер резервного фонда составляет не менее 15% от размера уставного капитала банка, он предназначен для покрытия убытков банка, в случае его возникновения, а также для погашения облигаций и выкупа акций банка в случае отсутствия иных средств. Уставный капитал банка сформирован в сумме 1000000000 рублей, разделен на 19000000 обыкновенных акций номинальной стоимостью 50 рублей, 50000000 привилегированных акций номинальной стоимостью 1 рубль.

Кредитные ресурсы банка формируются за счет: собственных средств банка; средств юридических лиц, находящихся на их счетах в банке; вкладов физических лиц, привлеченных на определенный срок и до востребования; кредитов, полученных в других банках.

Абаканское ОСБ № 8602 осуществляет свою деятельность, исходя из той же цели, что и Сберегательный банк, выполняет на основании доверенности все вышеперечисленные сделки и операции.

Для того чтобы определить место Абаканского ОСБ № 8602 в системе Сбербанка целесообразно проанализировать его (Сбербанка) организационную структуру (ПРИЛОЖЕНИЕ А). Организационная структура Сберегательного банка является смешанной с элементами функциональной и дивизиональной структур. Управление в Сбербанке осуществляется централизовано, что имеет как свои недостатки, так и достоинства. Высший орган управления - общее собрание акционеров, которое утверждает Устав, избирает Наблюдательный Совет, принимает другие решения. Наблюдательный совет осуществляет руководство деятельностью Сбербанка, определяет приоритеты его развития и формирует Правление, которому делегированы полномочия по текущему управлению. Система управления филиальной сетью четырехзвенная: Центральный аппарат; 17 территориальных банков; 1145 отделений; 18980 внутренних структурных подразделений – дополнительных офисов и операционных касс вне кассового узла.

Абаканское отделение имеет филиальную сеть, которая состоит из 6 Дополнительных офисов и 22 Операционных касс вне кассовых узлов, оказывающих как стандартный набор услуг, так и специализирующихся на развитии отдельных направлений бизнеса и на индивидуальном обслуживании клиентов, расположены во всех районах и крупных населённых пунктах РХ и предлагают клиентам полный комплекс услуг Сбербанка. Так как отделение является структурным подразделением Восточно-Сибирского банка, структура управления (ПРИЛОЖЕНИЕ Б) - централизованная, деление на отделы осуществляется по функциональному признаку, с элементами дивизиональной структуры. В состав отделения входят структурные подразделения, каждое из которых по своим направлениям курируют деятельность ВСП (внутренние структурные подразделения) – операционные кассы и дополнительные офисы). Основные: отдел кредитования (трудозатраты кредитных работников представлены в ПРИЛОЖЕНИИ В); сектор вкладов и расчётов населения; сектор расчётно-кассового обслуживания юридических лиц и бюджетов; сектор валютных, неторговых операций и ценных бумаг, сектор банковских карт.

Для наиболее эффективной деятельности решения кадровых вопросов в Абаканском отделении Сбербанка России, действует коллегиальный орган управления отделения – Совет отделения. Совет отделения осуществляет свою деятельность на основании Устава Сбербанка России, Положения об отделении, постановлений Наблюдательного совета и Правления Сбербанка России. Персональный состав Совета отделения по представлению управляющего Абаканским отделением утверждается приказом Председателя Восточно-Сибирского банка Сбербанка России. В состав Совета отделения входят управляющий отделением – председатель Совета отделения, его заместители, главный бухгалтер, руководители ведущих отделов отделения, заведующие филиалами отделения.

Работа Совета отделения организуется в соответствии с утверждаемыми им перспективными планами. Совет отделения созывается управляющим по мере необходимости, но не реже 1 раза в неделю. Совет отделения в соответствии с возложенными на него задачами:

· определяет основные направления совершенствования деятельности отделения, мероприятия по всестороннему удовлетворению потребностей клиентов в банковских услугах;

· решает производственные и социальные проблемы коллектива отделения;

· заслушивает отчеты руководителей структурных подразделений о состоянии работы;

· рассматривает материалы ревизий деятельности отделения;

· рассматривает вопросы подбора, расстановки, оценки и освобождения от должностей руководителей подразделений отделения.

«Сбербанк - универсальный коммерческий банк, который предлагает своим клиентам широкий спектр качественных банковских услуг. Ориентируясь на многообразие клиентской базы, Сбербанк осуществляет любые виды кредитования предприятий и организаций всех отраслей экономики, населения и органов государственной власти, эффективно размещая привлеченные средства населения и юридических лиц в интересах вкладчиков, клиентов и акционеров». [7]

В условиях снижения доходности основных инструментов финансового рынка, сопровождающегося ростом конкуренции на всех сегментах финансового рынка, Абаканское ОСБ № 8602 уделяет особое внимание улучшению качества обслуживания всех категорий своих клиентов и совершенствованию системы продаж банковских продуктов.

Банк подходит комплексно к обслуживанию своих клиентов. Им предлагается не только расчётно-кассовое обслуживание, но и рассматриваются вопросы кредитования, инкассации, выдачи заработной платы, валютных операций, обслуживания по пластиковым картам и многое другое. Одним из приоритетных направлений остаётся обслуживание безналичных денежных потоков физических лиц, растёт удельный вес пенсионеров Министерства труда и социального развития, Минобороны, МВД и других силовых структур, получающих пенсию через ВСП Абаканского ОСБ. Проводится постоянная работа по привлечению предприятий и организаций РХ с целью выплаты заработной платы через счета банковских карт и вклады.

Специальное внимание банк уделяет решению задачи опережающего развития долгосрочных вкладов, продолжают быстро развиваться операции по кредитованию частных и юридических клиентов.

Планирование и способы продвижения банковских продуктов в Абаканском ОСБ № 8602 Сбербанка России

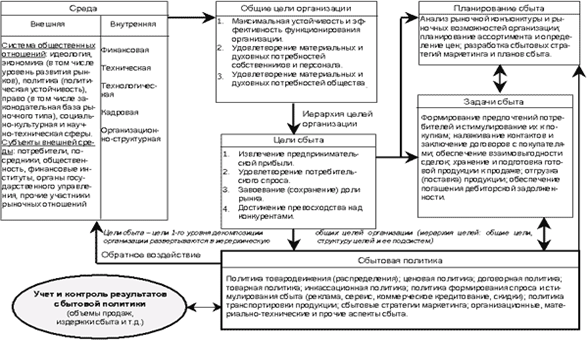

Как было сказано выше, Абаканское ОСБ № 8602 является структурным подразделением Восточно-Сибирского банка Сбербанка России, а потому рассматриваются планируемые показатели доходов и расходов в централизованном контексте. Основной задачей планирования для дальнейшего продвижения услуг и банковских продуктов является прогнозирование финансовых последствий. Исходя из показателей планирования формируются дальнейшие действия руководства в плане сбыта услуг и продуктов банковской деятельности. Смета затрат и планируемые финансовые затраты представлены в ПРИЛОЖЕНИИ Г. Концентрация банка на задаче успешного сбыта своей продукции и одновременного повышения качества клиентского обслуживания позволяет успешно нивелировать последствия падения финансового рынка, способствовавшего сокращению процентной маржи и снижению рентабельности банковской системы страны. Показатели привлечения денежных средств юридических и физических лиц в банковские услуги являются важной составляющей частью бизнес-плана Восточно-Сибирского банка Сбербанка России. Сбытовая политика, сформулированная на основе целей и задач сбыта, вполне соответствует бизнес-концепции банка и принятому курсу действий. Общая модель формирования сбытовой политики банка в рыночных условиях хозяйствования представлена на рисунке 1.

Рисунок 1 - Модель формирования сбытовой политики

Для получения прибыльного результата сбыта банковских услуг необходим контроль маркетинга - постоянная, систематическая и непредвзятая проверка, и оценка положения и процессов в области маркетинга банка.

Задачами и целями контроля маркетинга в банке являются: установление степени достижения цели (анализ отклонений); выявление возможностей улучшения (обратная связь); проверка того, насколько приспособляемость предприятия к изменениям условий окружающей среды соответствует требуемой.

Значение контроля маркетинга растет с увеличением динамичности среды, величины предприятия, уровня разделения труда. Абаканское отделение № 8602 Сбербанка Росси рассматривает основные формы контроля - контроль результатов и маркетинг - аудит.

1. Задача контроля результатов заключается в проверке правильности и эффективности реализованной концепции маркетинга путем сравнения плановых и реальных величин и выяснения причин отклонений. Контроль направлен на маркетинг - микс в целом или на отдельные инструменты. При контроле используют данные системы учета и данные исследования рынка.

2. Проводится маркетинг аудит - ревизия, обнаружение слабых мест в концепции маркетинга. Предметом ревизии являются как организационные, так и функциональные вопросы. Порядок ревизии обычно тот же, что и при контроле результатов: установление стандарта, выяснение реального состояния, сравнение и анализ.

Организация контроля маркетинга в банке зависит от его величины, квалификации персонала, сложности контрольных задач и других факторов. Решение о проведении контроля собственными силами или с помощью сторонних экспертов принимается с учетом ситуации.

Маркетинговый контроль является действительным инструментом повышения эффективности маркетинговой и бизнес-деятельности фирмы. Назначение маркетингового контроля - это получение информации о закономерностях и особенностях развития рынка, и соответствии деятельности банка запросам потребителей. Он распространяется не только на экономико-финансовые данные, но и на оценку качественных показателей работы и ее конкурентных позиций, на данные, формирующиеся вне самого банка, в ее окружающей среде.

Во-первых, руководство закладывает в годовой план контрольные показатели в разбивке по месяцам или кварталам. Во-вторых, руководство проводит замеры показателей рыночной деятельности банка. В-третьих, руководство выявляет причины любых серьезных сбоев в деятельности банка. В-четвертых, руководство принимает меры к исправлению положения и ликвидации разрывов между поставленными целями и достигнутыми результатами. А это может потребовать изменения программ действий и даже замены целевых установок.

Руководство банка действует методами:

· анализ возможностей сбыта,

· анализ доли рынка,

· анализ соотношения между затратами на маркетинг и сбытом,

· наблюдение за отношением клиентов.

Если при использовании одного из этих средств выявляются недостатки в выполнении плана, тотчас применяются меры к исправлению положения.

Анализ возможностей сбыта заключается в замерах и оценке фактических запродаж в сопоставлении с плановыми. Банк может начать с анализа сбытовой статистики. Одновременно предприятие должно проверить, все ли конкретные величины (товары), территории и прочие единицы разбивки обеспечили выполнение своей доли оборота.

Анализ доли рынка. Статистика сбыта еще не говорит о положении банка относительно банков-конкурентов. Предположим, что объем продаж растет. Рост этот может объясняться либо улучшением экономических условий, что благотворно сказывается на всех финансовых учреждениях, либо совершенствованием деятельности банка в сравнении с конкурентами. Руководству необходимо постоянно следить за показателями доли рынка банка. Если доля эта увеличивается, конкурентное положение предприятия укрепляется, если уменьшается - предприятие начинает уступать конкурентам.

Анализ соотношения между затратами на маркетинг и сбытом. Контроль за выполнением годового плана требует удостовериться, что предприятие не тратит слишком много в своем стремлении обеспечить намеченные цели сбыта. Постоянный контроль за соотношением между затратами на маркетинг и объемом продаж поможет предприятию держать маркетинговые издержки на нужном уровне.

Корректирующее действие. Когда фактические показатели слишком сильно отличаются от целевых установок годового плана, предприятие предпринимают корректирующее действие.

1. Контроль прибыльности заключается в определении фактической рентабельности различных услуг, территорий, сегментов рынка и каналов сбыта. Такие сведения помогут руководству решить, следует ли расширять, сокращать или совсем сворачивать производство тех или иных товаров, проведение той или иной маркетинговой деятельности.

2. Стратегический контроль заключается в регулярной проверке соответствия исходных стратегических установок банка имеющимся рыночным возможностям.

Время от времени банкам необходимо производить критические оценки их маркетинговой эффективности в целом. Финансовое предприятие должно периодически переоценивать свой подход к рынку, пользуясь для этого приемом, известным под названием ревизии маркетинга.

Ревизия маркетинга представляет собой комплексное, системное, беспристрастное и регулярное исследование маркетинговой среды предприятия, ее задач, стратегий и оперативной деятельности с целью выявления возникающих проблем и открывающихся возможностей и выдачи рекомендаций относительно плана действий по совершенствованию маркетинговой деятельности банка.

Наблюдение за отношением клиентов. Выявляя изменения в потребительских отношениях до того, как они скажутся на сбыте, руководство получает возможность заблаговременно принять необходимые меры. Основными методами слежения за отношениями клиентуры являются системы жалоб и предложений, потребительские панели и опросы клиентов. Процесс внедрения, связанный с применением долгосрочных и тактических планов в политике сбыта, процедур и правил, является весьма сложным. Необходимо правильное стратегическое планирование сбыта, а также всестороння оценка стратегического плана. В ПРИЛОЖЕНИИ Д приводится анкета одного из последних маркетинговых исследований отношений клиентов к работе банка.

Одним из важных компонентов маркетинговой деятельности банка является составление маркетинговой программы. Важной частью программы является реклама и продвижение банковских продуктов. В этом участвуют как головной офис банка, так и его отделения, в том числе и Абаканское отделение № 8602.

Рекламная кампания, проводимая банком, направлена на создание и поддержание банковского имиджа, на пропаганду новых видов услуг, на объяснение широкой публике преимуществ данного банка по сравнению с другими банками. Как правило, эта кампания организуется в общенациональном масштабе с использованием телевидения, газет и других средств массовых коммуникаций.

Реклама института. Так называемая реклама института имеет целью постоянно поддерживать имя и образ банка в сознании публики и увязать его логотип с теми рынками, которые банк считает главными для своей деятельности.

Реклама комплекса банковских услуг. Реклама комплекса банковских услуг направлена на то, чтобы ознакомить публику с широким набором операций, предлагаемых данным банком, но обычно не направлена на раскрытие деталей отдельных видов услуг. Этот вид рекламы рассчитан на тех потенциальных клиентов, которые мало соприкасаются с банками и которых нужно ознакомить с базовыми операциями банка.

Реклама банковского продукта. Реклама продукта имеет целью дать более подробное представление о конкретной банковской операции. Обычно основное содержание рекламы заключается в том, чтобы продемонстрировать клиенту те выгоды, которые он получит, доверив обслуживание данному банку. Кроме того, реклама обычно стремится акцентировать внимание на отличиях в обслуживании между банком и его конкурентами. Эти отличия, как правило, касаются лишь нюансов, так как в действительности уровень сервиса крупных банков практически идентичен.

Способы проведения маркетинговой кампании. Что касается способов проведения маркетинговой кампании, то банк всегда учитывает соотношение между стоимостью рекламы и количеством людей, которые ее воспримут. Телевидение имеет самую широкую аудиторию, но плата за рекламу там очень высока. Газетная реклама дешевле, но круг читающей публики уже и, кроме того, сведения этим путем распространяются медленнее и чаще остаются без внимания. При выборе средств коммуникации учитывается целевой рынок, которому адресуется реклама. Вряд ли целесообразно, например, включать рекламу управления инвестиционным портфелем в передачи поп музыки, так как лишь небольшая часть слушателей будет потенциальным пользователем этого вида услуг.

Абаканским ОСБ, в основном, используются следующие каналы коммуникации: спонсорская помощь; предоставление помещений банка для организации выставок, концертов (во внерабочее время), показ видеофильмов о банковской работе, организация экскурсий в банк с целью налаживания контактов банковских служащих с населением региона; использование для рекламы уличных витрин банковских офисов; предоставление информации о новых банковских услугах в ходе обычных контактов с клиентами, а также при рассылке ежемесячных выписок со счетов, гарантийных чековых карточек и т.д; объявления в местных газетах или использование специальных вкладышей с рекламой банковских услуг; установка информационных рекламных стендов на выставках, ярмарках и т.д.

При планировании рекламной кампании подсчитывается стоимость проводимых мероприятий и, если надо, корректируется с учетом бюджетных ограничений банка. Кроме того, если кампания начата, внимательно анализируется успешность продвижения продукта и принимаются дополнительные меры для повышения эффективность информационных контактов.

Дата: 2019-05-29, просмотров: 501.