Адміністрування справляння екологічного збору за спеціальне використання водних ресурсів та збору за користування водами для потреб гідроенергетики і водного транспорту виконується державною податковою адміністрацією згідно наступних нормативно-методологічних документів:

1. Постанова КМУ “Про затвердження Порядку справляння збору за спеціальне використання водних ресурсів та збору за користування водами для потреб гідроенергетики і водного транспорту” [29]

2. Інструкція про порядок обчислення і справляння збору за спеціальне використання водних ресурсів та збору за користування водами для потреб гідроенергетики і водного транспорту [28]

Платниками збору за спеціальне використання водних ресурсів та збору за користування водами для потреб гідроенергетики і водного транспорту є підприємства, установи та організації незалежно від форми власності, а також громадяни суб'єкти підприємницької діяльності, що використовують водні ресурси та користуються водами для потреб гідроенергетики і водного транспорту.

Органи Мінприроди зобов'язані щороку до 20 січня подавати органам державної податкової служби перелік водокористувачів, яким надано дозволи на спеціальне водокористування, із зазначенням термінів їх дії.

Водокористувачі, які отримали дозволи на спеціальне водокористування та здійснюють передачу води іншим водокористувачам, зобов'язані щороку до 20 січня подавати органам державної податкової служби перелік таких водокористувачів.

У разі зміни умов водокористування органи Мінприроди на місцях та водокористувачі, які мають дозволи на спеціальне водокористування, у 10денний термін зобов'язані повідомити про це органи державної податкової служби.

Об'єктом обчислення збору за спеціальне використання водних ресурсів є фактичний обсяг води, який використовують водокористувачі, з урахуванням обсягу втрат води в їх системах водопостачання.

Об'єктом обчислення збору за користування водами для потреб гідроенергетики і водного транспорту є:

обсяг води, пропущений через турбіни гідроелектростанцій;

тоннаж(місце) доба експлуатації вантажних самохідних і несамохідних та пасажирських суден.

Нормативи збору за спеціальне використання поверхневих водних об'єктів та підземних вод встановлюються в копійках за кубічний метр; за користування водами для потреб гідроенергетики в копійках за 100 кубічних метрів води, пропущеної через турбіни гідроелектростанцій; за користування водою для потреб водного транспорту в копійках за одну тоннаж добу експлуатації вантажних суден та одне місце добу експлуатації пасажирських суден.

На спеціальне використання водних ресурсів встановлюються ліміти, які визначаються у дозволах на поставку води.

На користування водами для потреб гідроенергетики і водного транспорту ліміти не встановлюються.

У межах встановленого ліміту збір за спеціальне використання водних ресурсів відноситься на валові витрати виробництва, а за понадлімітне використання справляється з прибутку, що залишається у розпорядженні водокористувача.

Збір за користування водами для потреб гідроенергетики і водного транспорту відноситься на валові витрати виробництва.

За понадлімітне використання водних ресурсів збір обчислюється у п'ятикратному розмірі і справляється за рахунок прибутку водокористувача.

Обсяг використаної води визначається водокористувачами самостійно на підставі даних первинного обліку за показниками вимірювальних приладів.

Збір за спеціальне використання водних ресурсів та збір за користування водами для потреб гідроенергетики і водного транспорту обчислюється платниками самостійно.

Розрахунки збору, базовий податковий (звітний) період для якого дорівнює календарному кварталу, подаються платниками органам державної податкової служби протягом 40 календарних днів, наступних за останнім календарним днем звітного (податкового) кварталу, за місцем податкової реєстрації.

Збір сплачується водокористувачами протягом 10 календарних днів, наступних за останнім днем граничного терміну подання розрахунку збору за місцем податкової реєстрації.

Збір за спеціальне використання водних ресурсів загальнодержавного значення та їх понадлімітне використання зараховується платниками в розмірі 80 відсотків до Державного бюджету України за їх місцезнаходженням і 20 відсотків до бюджетів територіальних громад.

Збір за спеціальне використання водних ресурсів місцевого значення та їх понадлімітне використання зараховується платниками за їх місцезнаходженням в розмірі 100 відсотків до бюджетів територіальних громад.

Збір за користування водами для потреб гідроенергетики і водного транспорту зараховується платниками в розмірі 100 відсотків до Державного бюджету України за їх місцезнаходженням.

Відповідальність за правильність обчислення, своєчасність подання розрахунків і сплати збору за спеціальне використання водних ресурсів та збору за користування водами для потреб гідроенергетики і водного транспорту несуть платники відповідно до законодавства.

Контроль за повнотою обчислення і своєчасністю сплати до бюджетів збору за спеціальне використання водних ресурсів та збору за користування водами для потреб гідроенергетики і водного транспорту здійснюється органами державної податкової служби.

2.4 Адміністрування справляння збору за забруднення навколишнього природного середовища

Адміністрування справляння збору за забруднення навколишнього природного середовища виконується державною податковою адміністрацією згідно наступних нормативно методологічних документів:

1. Постанова КМУ “Про затвердження Порядку встановлення нормативів збору за забруднення навколишнього природного середовища і стягнення цього збору” [21].

2. Інструкція про порядок обчислення та сплати збору за забруднення навколишнього природного середовища [32].

Збір за забруднення навколишнього природного середовища (далі збір) справляється за [21]:

викиди в атмосферне повітря забруднюючих речовин (далі викиди) стаціонарними та пересувними джерелами забруднення;

скиди забруднюючих речовин безпосередньо у водні об'єкти (далі скиди);

розміщення відходів.

Територіальні органи Мінприроди подають до органів державної податкової служби перелік підприємств, установ, організацій, громадян суб'єктів підприємницької діяльності, яким в установленому порядку видано дозволи на викиди, спеціальне водокористування та розміщення відходів.

Нормативи збору за викиди стаціонарними джерелами забруднення та скиди, а також нормативи збору за розміщення відходів встановлюються відповідно до виду забруднюючих речовин та класу небезпеки відходів, наведених у таблицях Б.1, Б.7 і Б.9 Додатку Б [21].

Враховуючи місцеві умови, Рада міністрів Автономної Республіки Крим, обласні, Київська та Севастопольська міські ради за поданням територіальних органів Мінприроди можуть збільшувати перелік видів забруднюючих речовин, на які встановлюється збір за викиди і скиди. Нормативи збору за викиди і скиди цих забруднюючих речовин встановлюються за критеріями та відповідно до ставок, наведених у таблицях Б.2, Б.3, Б.8 Додатку Б.

Суми збору, який справляється за викиди стаціонарними джерелами забруднення, скиди і розміщення відходів, обчислюються платниками збору самостійно на підставі затверджених лімітів (щодо скидів і розміщення відходів) виходячи з фактичних обсягів викидів, скидів і розміщення відходів, нормативів збору та визначених за місцем знаходження цих джерел коригуючих коефіцієнтів, наведених відповідно в таблицях.

Суми збору, який справляється за викиди пересувними джерелами забруднення, обчислюються платниками збору самостійно на підставі нормативів збору за ці викиди виходячи з кількості фактично використаного пального та його виду відповідно до таблиць Б.4 Б.6 Додатку Б і визначених за місцем реєстрації платників коригуючих коефіцієнтів, наведених у таблицях Б.10, Б.11 Додатку Б.

Ліміти скидів у водні об'єкти державного значення для первинних водокористувачів визначаються у дозволах на спеціальне водокористування, які видають територіальні органи Мінприроди.

Ліміти скидів забруднюючих речовин у водні об'єкти місцевого значення для первинних водокористувачів визначаються у дозволах на спеціальне водокористування, які видаються місцевими державними адміністраціями, а в містах обласного значення виконавчими органами рад за поданням територіальних органів Мінприроди.

Ліміти розміщення відходів визначаються у порядку, встановленому Кабінетом Міністрів України.

Обсяги скидів, пов'язаних з проведенням планового ремонту каналізаційних мереж і споруд, включаються до загального ліміту скидів. Обсяги та умови проведення таких скидів погоджуються з територіальними органами Мінприроди. Збір, який справляється за ці скиди, нараховується як за скиди, що проводяться в межах установлених лімітів.

У разі перевищення погодженого обсягу скидів та порушення умов їх проведення, пов'язаних з плановим ремонтом каналізаційних мереж і споруд, плата обчислюється як за понадлімітні скиди, а збитки, заподіяні навколишньому природному середовищу, відшкодовуються в установленому законодавством порядку.

За понадлімітні обсяги скидів і розміщення відходів збір обчислюється в установленому порядку в п'ятикратному розмірі.

У разі відсутності у платників збору затверджених в установленому порядку лімітів скидів і розміщення відходів збір справляється як за понадлімітні скиди та розміщення відходів відповідно до їх обсягів.

Розрахунки збору, базовий податковий (звітний) період для якого дорівнює календарному кварталу, подаються платниками органам державної податкової служби протягом 40 календарних днів, наступних за останнім календарним днем звітного (податкового) кварталу, за місцем податкової реєстрації.

Остаточний річний розрахунок збору подається платниками до органів державної податкової служби за місцем податкової реєстрації платника протягом 40 календарних днів, наступних за останнім календарним днем звітного року.

Збір сплачується платниками протягом 10 календарних днів, наступних за останнім днем граничного терміну подання розрахунку збору, за місцем податкової реєстрації.

Платники перераховують суми збору одним платіжним дорученням на рахунки, відкриті в територіальних органах Державного казначейства, які здійснюють розподіл цих коштів у співвідношенні, визначеному законом.

Збір, який справляється за скиди та розміщення відходів у межах лімітів, відноситься на валові витрати виробництва та обігу, а за перевищення цих лімітів справляється за рахунок прибутку, що залишається у розпорядженні юридичних осіб. Фізичні особи суб'єкти підприємницької діяльності включають збір до складу витрат виробництва (обігу).

Збір, який справляється за викиди стаціонарними та пересувними джерелами забруднення, відноситься на валові витрати виробництва та обігу.

Для бюджетних організацій збір за забруднення навколишнього природного середовища відноситься на видатки і передбачається в кошторисі доходів і видатків.

Платники несуть відповідальність за правильність обчислення та своєчасну сплату збору згідно із законодавством. Не внесені своєчасно кошти збору стягуються з платників у встановленому законодавством порядку.

Сплата збору не звільняє юридичних і фізичних осіб від відшкодування збитків, завданих порушенням природоохоронного законодавства.

Контроль за дотриманням лімітів скидів та розміщення відходів здійснюється органами Мінприроди. Контроль за своєчасністю та повнотою сплати збору здійснюється органами державної податкової служби. Органи державної податкової служби залучають за попереднім узгодженням територіальні органи Мінприроди для перевірки правильності визначення платниками фактичних обсягів викидів стаціонарними джерелами забруднення, скидів та розміщення відходів.

Збір, який справляється за скиди та розміщені відходи в межах лімітів, відноситься на валові витрати виробництва та обігу, а за перевищення цих лімітів не включається до складу валових витрат платників збору.

Фізичні особи суб'єкти господарювання включають збір до складу витрат виробництва (обігу).

Збір, який справляється за викиди стаціонарними та пересувними джерелами забруднення, відноситься на валові витрати виробництва та обігу відповідно до Закону України "Про оподаткування прибутку підприємств".

Для платників бюджетних організацій збір за забруднення відноситься на видатки і передбачається в кошторисі доходів і видатків.

РОЗДІЛ 3

ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ЕКОЛОГІЧНИХ ПОДАТКІВ ТА ЗБОРІВ В УКРАЇНІ

3.1 Динаміка показників обсягів екологічних зборів за використання природних ресурсів в Державний бюджет України за 2001 – 2007 роки та місцеві бюджети у Дніпропетровській області за 2003 – 2006 роки

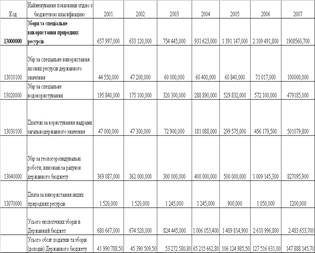

В Додатку А наведені статистичні дані Державних бюджетів України за 2001 – 2007 роки [814] по рівню екологічних зборів за використання природних ресурсів.

Таблиця 3.1

Динаміка обсягів зборів за використання природних ресурсів в Державний бюджет України (в тис. грн.)

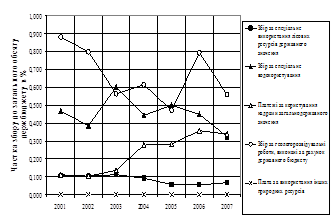

Рис.3.1. Динаміка складових зборів за використання природних ресурсів (частка відносно загального обсягу доходів Держбюджету)

Рис.3.2. Динаміка складових екологічних зборів в Держбюджеті (частка відносно загального обсягу доходів Держбюджету)

Таблиця 3.2

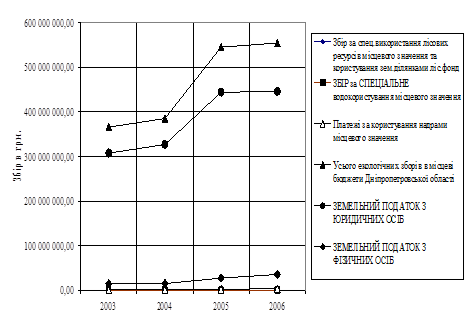

Динаміка обсягів зборів за використання природних ресурсів в місцеві бюджети по Дніпропетровській області України (в грн.)

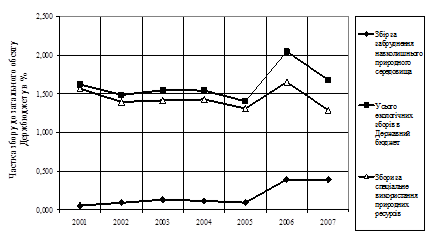

Рис.3.3. Динаміка складових зборів за використання природних ресурсів в місцевих бюджетах по Дніпропетровській області

Як показує аналіз даних табл.3.1 – 3.2 та графіків рис.3.1 – 3.3:

а)абсолютний обсяг зборів за спеціальне використання природних ресурсів в державний бюджет України зріс з 658,0 млн.грн.(2001) до 1,9 – 2,1 млрд.грн. (2006 2007), при цьому частка збору за спеціальне використання природних ресурсів в загальному обсязі доходів Державного бюджету України знизилась з рівня 1,57% у 2001 році до рівня 1,3% 2005 –2007 роках

б) абсолютний обсяг збору за спеціальне використання природних ресурсів в місцеві бюджети по Дніпропетровській області зріс з 332,1 млн.грн.(2003) до 484,1 млн.грн. (2006), але частка збору за спеціальне використання природних ресурсів в загальному обсязі доходів місцевих бюджетів по Дніпропетровській області України у 2003 –2006 роках спочатку підвищилась з рівня 19,8% (2001 рік) до рівня 22,2% (2005 рік) та знизилась до рівня 18,5% у 2006 році;3.2. Динаміка показників обсягів екологічних зборів за забруднення навколишнього природного середовища в Державний бюджет України за 2001 –2007 роки та місцеві бюджети по Дніпропетровській області України за 2003 –2006 роки

Згідно з Законами України “Про державний бюджет України” [814] збір за забруднення навколишнього природного середовища розподілявся:

у 2001 – 2005 роках :

а) 30% до Державного бюджету України;

б) 70% у місцеві бюджети;

у 2006 – 2007 роках :

а) 65% до Державного бюджету України;

б) 35% у місцеві бюджети;

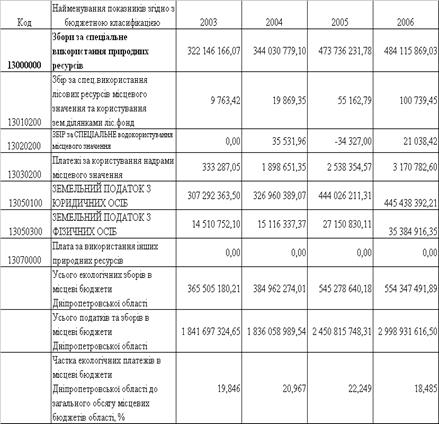

Таблиця 3.3

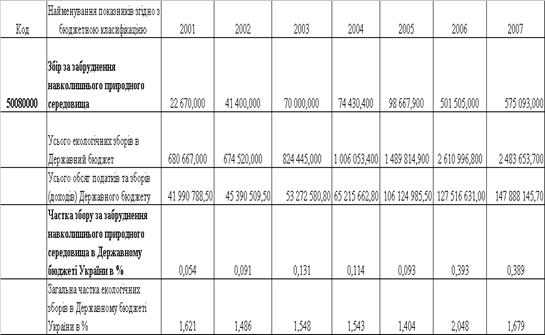

Динаміка обсягів збіру за забруднення навколишнього середовища в Державний бюджет України (в тис.грн.)

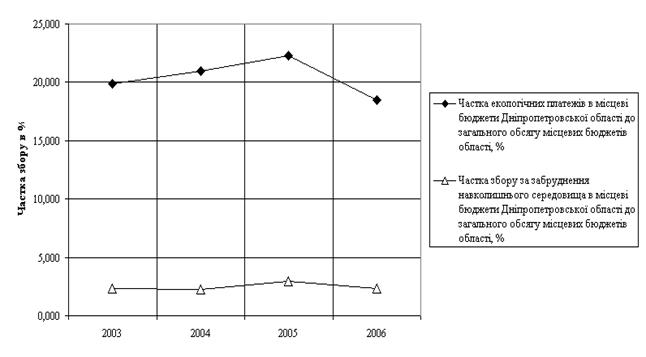

Рис.3.4. Динаміка частки збору за забруднення навколишнього

середовища в Державному бюджеті України

Як показує аналіз даних табл.3.3 –3.4 та графіків рис.3.4 –3.5:

а)абсолютний обсяг збору за забруднення навколишнього середовища в державний бюджет України зріс з 22,7 млн.грн.(2001) до 575,1 млн.грн. (2007), при цьому частка збору за забруднення навколишнього середовища в загальному обсязі доходів Державного бюджету України збільшилась з рівня 0,050,11% у 2001 – 2005 роках до 0,39% у 2006 –2007 роках за рахунок зміни частки процентного перерозподілу збору між державним та місцевими бюджетами з 30% (20012005) до 65%(2006 –2007);

б) абсолютний обсяг збору за забруднення навколишнього середовища в місцеві бюджети по Дніпропетровській області зріс з 43,3 млн.грн.(2003) до 70,2 млн.грн. (2006), але частка збору за забруднення навколишнього середовища в загальному обсязі доходів місцевих бюджетів по Дніпропетровській області України у 2003 –2006 роках залишається на відносно стабільному рівні 2,35%, незалежно від зміни частки процентного перерозподілу збору між державним та місцевими бюджетами з 30% (20012005) до 65%(2006 –2007);

3.3 Визначення та організація стягнення платежів за спеціальне використання природних ресурсів в проекті Податкового Кодексу України

Згідно з проектом доопрацьованого Податкового Кодексу України (2006 рік – стаття 16) в состав загальнодержавних податків будуть входити 2 основних види екологічних податків [52]:

платежі за спеціальне використання природних ресурсів;

екологічний збір.

Згідно с главою 64 проекту Податкового Кодексу України [52 ] до платежів за спеціальне використання природних ресурсів будуть належати:

а) плата за користування надрами;

б) збір за користування радіочастотним ресурсом України;

в) збір за спеціальне водокористування;

г) плата за спеціальне використання рибних та інших живих ресурсів;

д) збір за спеціальне використання лісових ресурсів.

I. Плата за користування надрами

1. Платниками плати за користування надрами є фізичні та юридичні особи суб'єкти господарювання усіх форм власності, їх об'єднання, філіали, відділення, представництва та інші відокремлені підрозділи, юридичні особи, що не є суб'єктами ; нерезиденти та їх постійні представництва, які здійснюють в межах території України, її континентального шельфу і виключної (морської) економічної зони видобування корисних копалин та(або) використовують надра у цілях, не пов'язаних з видобуванням корисних копалин.

2. Від плати за користування надрами звільняються:

а) землевласники і землекористувачі, які здійснюють в установленому порядку видобування корисних копалин місцевого значення для власних потреб (тобто без реалізації, іншої передачі видобутої мінеральної сировини і продукції її переробки) або користуються надрами для господарських і побутових потреб на наданих їм у власність або користування земельних ділянках;

б) користувачі надр за проведення регіональних геолого-геофізичних робіт, геологічних зйомок, інших геологічних робіт, у тому числі розвідувального буріння з відбором зразків, проб, спрямованих на загальне вивчення надр, пошуки і розвідку родовищ корисних копалин, і роботи з прогнозування землетрусів і дослідження вулканічної діяльності, інженерно-геологічних, еколого-геологічних та палеонтологічних досліджень, контролю за режимом підземних вод, а також за виконання інших робіт, що проводяться без порушення цілісності надр, якщо вони виконуються за рахунок Державного бюджету України, бюджету Автономної Республіки Крим та бюджетів органів місцевого самоврядування;

в) користувачі надр під час організації геологічних об'єктів природно-заповідного фонду;

г) користувачі надр за здійснення розвідки корисних копалин у межах гірничого відводу, наданого їм для видобування корисних копалин крім випадків дослідно-промислової розробки корисних копалин для виробництва облицювальних матеріалів.

3. Об'єктами оподаткування є:

а) фактично видобуті (погашені) балансові та позабалансові запаси корисних копалин;

б) розмір ділянки надр, що надається у користування або використовується у цілях, не пов'язаних з видобуванням корисних копалин.

4. Розмір плати за користування надрами встановлюється з урахуванням компенсації витрат держави на пошукові та розвідувальні роботи.

5. Плата за користування надрами розподіляється між бюджетами у розмірах, визначених законодавством України.

II. Збір за користування радіочастотним ресурсом України

1. Користування радіочастотним ресурсом в Україні здійснюється на платній основі.

2. Користувачі радіочастотного ресурсу України залежно від напрямів його використання є загальні та спеціальні користувачі.

3. Підставою для користування радіочастотним ресурсом України є наявність:

а) ліцензій на користування радіочастотним ресурсом України (далі – ліцензій) та дозволів на експлуатацію радіоелектронних засобів або випромінювальних пристроїв (далі – дозволи на експлуатацію) у суб’єктів господарювання, які користуються радіочастотним ресурсом для надання телекомунікаційних послуг, за винятком розповсюдження телерадіопрограм;

б) ліцензій на користування каналами мовлення та часу мовлення (далі – ліцензій на мовлення) та дозволів на експлуатацію у суб’єктів господарювання, які користуються радіочастотним ресурсом для розповсюдження телерадіопрограм із застосуванням власних або орендованих радіоелектронних засобів за допомогою яких здійснюється розповсюдження (передавання) програм телерадіомовлення;

в) дозволів на експлуатацію спеціальними користувачами, технологічними користувачами та радіоаматорами, які користуються радіочастотним ресурсом України без надання телекомунікаційних послуг.

4. Платниками збору є загальні користувачі, до яких належать:

а) суб’єкти господарювання (юридичні особи та фізичні особи – підприємці):

які користуються радіочастотним ресурсом для надання телекомунікаційних послуг, за винятком розповсюдження телерадіопрограм, та які в установленому порядку отримали ліцензії та дозволи на експлуатацію;

які користуються радіочастотним ресурсом для розповсюдження телерадіопрограм із застосуванням власних або орендованих радіоелектронних засобів, та які в установленому порядку отримали ліцензії на мовлення та дозволи на експлуатацію радіоелектронних засобів;

технологічні користувачі, які користуються радіочастотним ресурсом без надання телекомунікаційних послуг, та які в установленому порядку отримали дозволи на експлуатацію.

б) фізичні особи не підприємці, які користуються радіочастотним ресурсом України без надання телекомунікаційних послуг.

5. Не є платниками збору:

а) спеціальні користувачі підрозділи і організації Міністерства оборони України, Служби безпеки України, Служби зовнішньої розвідки України, Міністерства внутрішніх справ України, Міністерства з надзвичайних ситуацій України та ліквідації наслідків Чорнобильської катастрофи, Адміністрації Державної прикордонної служби України, Управління державної охорони, Державного департаменту з питань виконання покарань, Державної податкової адміністрації України, якщо їх діяльність пов'язана з використанням радіоелектронних засобів виключно для виконання функціональних обов'язків і за умови їх фінансування виключно за рахунок Державного бюджету України, а також Міністерства транспорту України в частині застосування радіоелектронних засобів об'єднаної цивільно-військової системи організації повітряного руху України та забезпечення польотів;

б) радіоаматори.

6. Об'єктом оподаткування є:

а) ширина смуги радіочастот, визначена у ліцензіях;

б) ширина смуги радіочастот, визначена у дозволах на експлуатацію, за кожним регіоном окремо, а у разі користування в одному регіоні на підставі двох і більше дозволів смугами радіочастот, що перекриваються, загальна ширина смуги радіочастот, що визначається регіональними підрозділами Державного підприємства “Український державний центр радіочастот” (УДЦР);

в) ширина смуги радіочастот, що фактично використовується користувачем при експлуатації радіо-подовжувачів, радіостанцій СВ-діапазону або радіостанцій персонального (безпосереднього) зв’язку. У разі використання зазначених радіоелектронних засобів ширина смуги радіочастот, що фактично використовується користувачем, визначається регіональними підрозділами УДЦР.

7. Ставки збору встановлюються Кабінетом Міністрів України.

8. Платники збору, яким надано право користуватися радіочастотним ресурсом України на підставі ліцензій, сплачують збір від дати видачі ліцензії.

9. Інші платники збору сплачують збір від дати видачі дозволів на експлуатацію або за весь період користування радіочастотним ресурсом України до видачі відповідних дозволів.

10. Платники збору самостійно визначають суму збору, виходячи з розміру встановлених ставок та ширини смуги радіочастот, визначеної у ліцензії або дозволі на експлуатацію, за кожним регіоном окремо.

11. Платники збору (за винятком визначених у абзацу 4 “а” та “б” пункту 4 цієї статті) подають до органів податкової служби податкові декларації за базовий звітний (податковий) період, що дорівнює календарному місяцю, протягом 20 календарних днів, наступних за останнім календарним днем звітного (податкового) місяця.

Платники збору, зазначені в абзаці 4 пункту 4 цієї статті, подають до органів державної податкової служби України податкові декларації за базовий звітний (податковий) період, що дорівнює календарному року протягом 60 календарних днів за останнім календарним днем звітного (податкового) року.

Форма податкової декларації визначається центральним органом державної податкової служби України.

12. Податкове зобов’язання із збору, визначене у податковій декларації, сплачується платниками збору:

а) щомісячно за базовий звітний (податковий) період, який дорівнює календарному місяцю, протягом 30 календарних днів, наступних за останнім календарним днем базового звітного (податкового) місяця;

б) щороку за базовий звітний (податковий) період, який дорівнює календарному року протягом 70 календарних днів, наступних за останнім календарним днем базового звітного (податкового) року.

13. Платники збору, визначені у пункті “б” пункту 4 цієї статті, сплачують збір за користування радіочастотним ресурсом України до отримання дозволу на експлуатацію радіоелектронних засобів або випромінювального пристрою на підставі платіжного документу (з визначеною сумою збору), виданого відповідним органом, і податкові декларації до органів державної податкової служби України не подають.

Документ, що засвідчує сплату збору, разом із заявою про видачу дозволу, є підставою для видачі дозволу на експлуатацію радіоелектронних засобів або випромінювального пристрою.

14. Кошти, що надходять від користувачів радіочастотного ресурсу України, зараховуються до Державного бюджету України.

III. Збір за спеціальне водокористування

1. Спеціальне водокористування є платним і здійснюється на підставі спеціального дозволу з встановленням ліміту на забір води, використання та скидання. На користування водами для потреб гідроенергетики і водного транспорту ліміти не встановлюються.

Платниками збору за спеціальне використання водних ресурсів є підприємства, установи та організації незалежно від форми власності, їх філії, відділення, інші відокремлені підрозділи, крім бюджетних установ, а також громадяни-підприємці, які використовують воду, отриману шляхом забору води (первинні водокористувачі) та/або з водозабірних споруд первинних водокористувачів (вторинні водокористувачі), та користуються водами для потреб гідроенергетики (включаючи забір води із зворотними водами із застосуванням каналів), водного транспорту і рибництва.

2. Органи Мінекобезпеки на місцях зобов'язані щороку до 20 січня подавати органам державної податкової служби України перелік водокористувачів, яким надано дозволи на спеціальне водокористування, із зазначенням термінів їх дії, назви, місцезнаходження, ідентифікаційного коду за Єдиним державним реєстром підприємств та організацій України (далі ЄДРПОУ), Тимчасовим реєстром Державної податкової адміністрації України (далі ТРДПАУ) або номера з Державного реєстру фізичних осіб платників податків та інших обов'язкових платежів (далі ДРФО /фізичної особи/) водокористувача, доведеного водокористувачу ліміту на використання води та джерела водопостачання.

3. Об'єктом оподаткування є фактичні обсяги використаної води (з поверхневих чи підземних джерел, морської води), систем водопостачання, а також одержаної від інших водокористувачів, з урахуванням втрат води в їх системах водопостачання; пропущеної води через турбіни для потреб гідроенергетики; для водного транспорту, а також необхідної для поповнення ставків під час розведення риби та інших водних живих ресурсів.

4. У разі перевищення водокористувачами встановленого річного ліміту використання водних ресурсів та використання води без отримання спеціального дозволу та ліміту збір за спеціальне водокористування обчислюється і сплачується у п'ятикратному розмірі, виходячи з обсягів використаної води понад ліміт, нормативів збору та коефіцієнтів.

5. Плата за спеціальне водокористування не справляється:

а) за воду, що використовується для задоволення питних і господарсько-побутових потреб населення.

Під використанням води для задоволення питних, санітарно-гігієнічних потреб слід розуміти використання води громадянами України, громадянами інших країн, особами без громадянства, що перебувають на території України для внутрішнього і зовнішнього використання, тобто для підтримання фізіологічних та санітарно-гігієнічних умов життєдіяльності людини, а саме: пиття, приготування їжі, використання води у туалетних, душових, ванних кімнатах та рукомийниках; утримання житлових приміщень в належному санітарно-гігієнічному стані.

б) за воду, що пропускається через гідровузли (крім гідроенергетичних);

в) за воду, що забирається для подачі (перекачування) її водокористувачам у маловодні регіони каналами та водогонами міжбасейнового та внутрішньо-басейнового перерозподілу водних ресурсів.

Перелік підприємств чи організацій, які забезпечують подачу (перекачування) води водокористувачам у маловодні регіони каналами та водогонами міжбасейнового та внутрішньо-басейнового перерозподілу водних ресурсів затверджується Кабінетом Міністрів України;

г) за підземну воду, яка вилучається з надр для усунення шкідливої дії вод (підтоплення, засолення, заболочення, зсуви);

д) за підземну воду, яка вилучається з надр разом з корисними копалинами;

е) за воду, що вилучається з надр разом з видобування корисних копалин;

є) за воду, що використовується для будівельних, днопоглиблювальних, вибухових робіт, для прокладання трубопроводів і кабелів, для бурових та геологорозвідувальних робіт;

ж) за воду, що забирається суб’єктами господарювання для забезпечення випуску молоді цінних промислових видів риб та інших водних живих ресурсів у природні водойми і водосховища;

з) за воду, що використовується для протипожежних потреб тільки спеціалізованими підрозділами;

и) за воду, що використовується для потреб зовнішнього благоустрою територій міст і населених пунктів тільки спеціалізовані підрозділи;

і) за морську воду, крім води з лиманів;

ї) з морського водного транспорту, який використовує річковий водний шлях виключно для заходу з моря у морський порт, розташований у пониззі річки, без використання спеціальних заходів забезпечення судноплавства (пропуски води з водосховищ та шлюзування);

й) за воду, що використовується у шахтах для пило-заглушення;

к) у разі експлуатації водних шляхів стоянковим, службоводопоміжним і буксирним флотами та за експлуатацію водного транспорту на річці Дунай.

6. Ставки плати за спеціальне водокористування встановлюються диференційовано, залежно від геолого-економічних умов експлуатації водного об’єкту, виду господарювання та еколого-економічних умов використання водних ресурсів.

7. База оподаткування, ставки та порядок справляння плати за спеціальне водокористування встановлюються Кабінетом Міністрів України відповідно до норм цього Кодексу.

8. Базовий звітний (податковий) період для плати за спеціальне водокористування дорівнює календарному кварталу.

9. Платники збору самостійно визначають суму збору, виходячи з обсягів фактично використаної води (підземної, поверхневої, отриманої води, в установленому законодавством порядку, від інших водокористувачів) з урахуванням обсягу втрат води в їх системах водопостачання, установлених лімітів, нормативів збору та коефіцієнтів. Обсяг використаної води визначається на підставі даних первинного обліку за показниками вимірювальних приладів.

10. Під час використання води, що забирається із змішаних джерел (поверхневі, підземні), збір за спеціальне використання водних ресурсів обчислюється виходячи з обсягів використання води з кожного виду джерела водопостачання окремо.

11. При використанні водокористувачами води одночасно для власних потреб і для потреб об'єктів соціально-культурного призначення, житлово-комунального господарства (за винятком обсягу води, переданої населенню), підсобного сільського і рибного господарства або інших допоміжних служб збори до бюджетів вносять за всю фактично використану воду з урахуванням обсягу втрат води в їх системах водопостачання.

12. За обсяги води, переданої водокористувачем-постачальником іншим водокористувачам без укладення з останніми договору про поставку води, збір обчислюється і сплачується таким водокористувачем-постачальником.

13. Розрахунки збору, базовий звітний (податковий) період для якого дорівнює календарному кварталу, подаються платниками органам державної податкової служби протягом 40 календарних днів, наступних за останнім календарним днем звітного (податкового) кварталу, за місцем податкової реєстрації.

Форма податкового розрахунку екологічного збору встановлюється центральним органом державної податкової служби України відповідно до законодавства.

Збір сплачується водокористувачами протягом 10 календарних днів, наступних за останнім днем граничного строку подання розрахунку збору за своїм місцем податкової реєстрації (місцем перебування на податковому обліку в органах державної податкової служби), тобто протягом 50 календарних днів, наступних за останнім календарним днем звітного (податкового) кварталу. Філії, представництва, відділення та інші відокремлені підрозділи платників зборів (далі філії), які мають банківські рахунки, ведуть окремий бухгалтерський облік своєї діяльності, складають окремий баланс, сплачують збори за своїм місцем податкової реєстрації (місцем перебування на податковому обліку в органах державної податкової служби).

Якщо до складу підприємства-водокористувача входять філії, які не мають банківських рахунків, не ведуть окремого бухгалтерського обліку своєї діяльності, не складають окремого балансу, то збори вносяться підприємством-водокористувачем, до складу якого входять такі філії, за місцем податкової реєстрації (місцем перебування на податковому обліку в органах державної податкової служби) таких філій.

Якщо останній день строку подання розрахунку збору припадає на вихідний або святковий день, то останнім днем строку вважається наступний за вихідним або святковим робочий день.

Якщо в майбутніх звітних (податкових) періодах платник збору самостійно виявляє помилки, що містяться у раніше поданому ним розрахунку збору, то такий платник зобов'язаний подати новий (уточнений) розрахунок збору, що містить виправлені показники.

14. Плата за спеціальне водокористування зараховується і розподіляється між бюджетами у розмірах, визначених законодавством України.

15. Дозвіл на спеціальне водокористування скасовується органом, що його видав, за поданням органу державної податкової служби України у разі невнесення або внесення в неповному обсязі збору за спеціальне водокористування протягом шести місяців.

IV. Плата за спеціальне використання рибних та інших живих ресурсів

1. До спеціального використання належать усі види користування водними живими ресурсами (за винятком любительського і спортивного рибальства у водоймах загального користування), що здійснюються з їх вилученням (добуванням, збиранням) з природного середовища.

Спеціальне використання рибних та інших водних живих ресурсів здійснюється на підставі спеціальних дозволів та квот (лімітів), за відповідну плату.

2. Платниками плати за спеціальне використання рибних живих ресурсів є підприємства, установи та організації незалежно від форми власності, їх філії, відділення, інші відокремлені підрозділи, а також громадяни-підприємці, які здійснюють користування водних живих ресурсів з їх вилученням з природного середовища.

3. Плата за спеціальне використання рибних та інших водних живих ресурсів не справляється з:

а) користувачів, які використовують рибні та інші водні живі ресурси для подальшого відтворення, в тому числі штучного, інтродукції, акліматизації та реакліматизації, а також тих, що здійснюють вилучення рибних та інших водних живих ресурсів під час проведення науково-дослідних, контрольних, меліоративних та інших ловів, пов'язаних з природоохоронною діяльністю та поліпшенням довкілля, а також ловів, пов'язаних з проведенням дослідно-конструкторських робіт із створення нових конструкцій знарядь лову;

б) спеціальних господарств, що займаються розведенням та вирощуванням рибних та інших водних живих ресурсів у переданих їм у користування водних об'єктах.

4. Сума плати за спеціальне використання рибних та інших водних живих ресурсів обчислюється з урахуванням виду ресурсів, нормативів плати, і квоти вилову.

5. Плата за спеціальне використання рибних та інших водних живих ресурсів це сума авансового платежу за одержання користувачами квот вилову в розмірі 5 відсотків вартості квоти, щоквартальна плата за фактичний вилов рибних та інших водних живих ресурсів із зменшенням на суму авансового платежу і витрат на здійснення в попередні періоди рибоводно-меліоративні роботи та роботи з відтворення рибних та інших водних живих ресурсів.

У разі спеціального використання рибних та інших водних живих ресурсів, для яких не встановлено квоти на їх спеціальне використання, а також коли вилов зазначених ресурсів здійснюється без квотування в межах загального ліміту, розмір плати обчислюється на основі нормативів плати та фактичних обсягів вилову у звітному періоді. В таких випадках плата справляється щоквартально.

За перевищення квоти вилову користувачі несуть відповідальність згідно з правилами рибальства.

6. Базовий звітний (податковий) період для плати за спеціальне водокористування дорівнює календарному кварталу.

7. Розрахунки плати, базовий податковий (звітний) період для якого дорівнює календарному кварталу, подаються платниками органам державної податкової служби протягом 40 календарних днів, наступних за останнім календарним днем звітного (податкового) кварталу, за місцем податкової реєстрації.

Сплачується плати за спеціальне використання рибних та інших водних живих ресурсів протягом 10 календарних днів, наступних за останнім днем граничного терміну подання розрахунку збору за місцем податкової реєстрації.

8. База оподаткування, ставки та порядок справляння плати за спеціальне використання рибних та інших водних живих ресурсів встановлюються Кабінетом Міністрів України.

9. Плата за спеціальне використання рибних живих ресурсів зараховується до бюджету, у розмірах, відповідно до законодавства України.

V. Збір за спеціальне використання лісових ресурсів

1. Платниками збору за спеціальне використання лісових ресурсів є лісокористувачі, які здійснюють спеціальне використання лісових ресурсів в Україні в межах лісових ділянок, виділених для цієї мети відповідно до Лісового кодексу України.

2. Об’єкт оподаткування, порядок і нормативи збору за спеціальне використання лісових ресурсів установлюється Кабінетом Міністрів України.

3. Базовий звітний (податковий) період для збору за спеціальне використання лісових ресурсів дорівнює календарному кварталу.

4. Збір за спеціальне використання лісових ресурсів розподіляється між бюджетами у розмірах, визначених законодавством України.

Стаття 246. Контроль за правильністю обчислення, своєчасністю та повнотою сплати до бюджетів платежів за спеціальне використання природних ресурсів

1. Контроль за правильністю визначення об’єктів бази оподаткування обчислення платежів за спеціальне використання природних ресурсів здійснюють спеціально уповноважені органи державного управління в галузі охорони довкілля та використання природних ресурсів і органи державної податкової служби України.

2. Контроль за правильністю обчислення своєчасністю і повнотою сплати до бюджетів платежів за спеціальне використання природних ресурсів здійснюють органи державної податкової служби України.

3. Юридичні особи несуть відповідальність за несвоєчасне та неповне внесення до бюджету плати за спеціальне використання природних ресурсів філіалами, відділеннями, представництвами та іншими відокремленими підрозділами, що входять до їх складу.

3.4 Сутність та організація стягнення нового екологічного збору у проекті Податкового Кодексу України

Глава 65 проекту Податкового Кодексу України вводить визначення нового збору – “Екологічний збір”, який замінює існуючий збір за забруднення природного середовища та вводить додаткові оподатковувані бази для сплати екологічного збору [52].

Платниками екологічного збору є суб'єкти господарювання, незалежно від форм власності, включаючи їх об'єднання, філії, відділення та інші відокремлені підрозділи, що не мають статусу юридичної особи, розташовані на території іншої територіальної громади; бюджетні, громадські та інші підприємства, установи і організації; постійні представництва нерезидентів, які отримують доходи в Україні; які здійснюють на території України і в межах її континентального шельфу та виключної (морської) економічної зони:

а) викиди стаціонарними джерелами забруднення в атмосферне повітря забруднюючих речовин;

б) викиди повітряними суднами в атмосферне повітря забруднюючих речовин;

в) скиди забруднюючих речовин у водні об'єкти;

г) розміщення відходів у спеціально відведених для цього місцях чи на об’єктах;

д) придбання (використання) моторного палива через мережу підприємств роздрібної торгівлі, а також використання моторного палива, придбаного поза мережею підприємств роздрібної торгівлі;

е) придбання (використання) екологічно небезпечної продукції, яка включена до переліку, встановленого Кабінетом Міністрів України;

є) шкідливий вплив фізичних факторів на навколишнє природне середовище, величина якого встановлена Кабінетом Міністрів України такою, що підлягає оподаткуванню.

Визначення переліку платників екологічного збору, зазначених у частині першій цієї статті, здійснюється спеціально уповноваженим органом державного управління в галузі використання природних ресурсів та охорони навколишнього природного середовища до 1 грудня року, що передує звітному, подають до органів державної податкової служби перелік суб'єктів господарювання, яким в установленому порядку видано дозволи на викиди стаціонарними джерелами забруднення, спеціальне водокористування, скиди та розміщення відходів, а також направляють зміни до зазначеного переліку до 30 числа місяця, наступного за кварталом в якому вони виникли.

ж) Не включення суб’єкта господарювання до переліку не звільняє його від сплати екологічного збору.

Ведення будь-якої господарської діяльності, пов'язаної з утворенням відходів можливо лише при наявності дозволів на розміщення та лімітів на обсяги утворення та розміщення відходів; у сфері поводження з небезпечними відходами дозвіл на експлуатацію об'єкта поводження з небезпечними відходами на відповідній території та ліцензії на здійснення операцій у сфері поводження з небезпечними відходами.

Об'єктом оподаткування екологічним збором є:

а) обсяги забруднюючих речовин, види яких взяті на державний облік, які викидаються в атмосферне повітря стаціонарними джерелами забруднення;

б) обсяги забруднюючих речовин, види яких не взяті на державний облік, які містяться у дозволі на викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами забруднення;

в) обсяги забруднюючих речовин, які скидаються у водний об’єкт;

г) обсяги відходів, що розміщуються у спеціально відведених для цього місцях чи об’єктах;

д) обсяги моторного палива, придбаного через мережу підприємств роздрібної торгівлі, що реалізують таке паливо, і використаного моторного палива, придбаного поза мережею підприємств роздрібної торгівлі;

е) кількість здійснених повітряним судном злітно-посадкових циклів;

є) обсяги (кількість, об’єм) екологічно небезпечної продукції, перелік якої встановлюється Кабінетом Міністрів України, придбаної через мережу підприємств роздрібної торгівлі, і обсяги такої екологічно небезпечної продукції, придбаної поза мережею підприємств роздрібної торгівлі, а також використаної на підприємстві, на якому ця продукція виробляється;

ж) величина шкідливого впливу факторів на навколишнє природне середовище.

У разі перевищення встановленого річного ліміту обсягів викидів, скидів забруднюючих речовин та розміщення відходів збір обчислюється і сплачується у п’ятикратному розмірі.

У разі відсутності у платника затверджених у встановленому порядку спеціальних дозволів та лімітів на викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами, лімітів скидів і лімітів розміщення відходів збір обчислюється і сплачується у п’ятикратному розмірі.

База оподаткування, нормативи, коефіцієнти до них і порядок справляння екологічного збору визначаються Кабінетом Міністрів України.

Платники збору самостійно визначають суму збору, виходячи з фактичних обсягів викидів, скидів, обсягів придбаного (використаного) пального та його виду, величину (рівень) шкідливого впливу фізичних факторів, нормативів збору та визначених за місцезнаходженням цих джерел коригуючих коефіцієнтів.

Для платників збору – бюджетних установ, організацій збір передбачається у кошторисі доходів і видатків.

Строки сплати екологічного збору:

1. Базовий звітний (податковий) період екологічного збору дорівнює календарному кварталу.

2. Податкові розрахунки збору подаються платниками органам державної податкової служби України протягом 40 календарних днів, наступних за останнім календарним днем звітного (податкового) кварталу, за місцем податкової реєстрації платника (місцем перебування на податковому обліку в органах державної податкової служби).

Форма податкового розрахунку екологічного збору встановлюється центральним органом державної податкової служби України відповідно до законодавства.

3. Збір сплачується платниками за місцем податкової реєстрації (місцем перебування на податковому обліку в органах державної податкової служби) протягом 10 календарних днів, наступних за останнім днем граничного строку подання податкового розрахунку збору, тобто протягом 50 календарних днів, наступних за останнім календарним днем звітного (податкового) кварталу.

4. Якщо до складу підприємств (установ, організацій) платників збору входять філії, відділення та інші відокремлені підрозділи (далі філії), які не мають банківських рахунків, не ведуть окремого бухгалтерського обліку своєї діяльності, не складають окремого балансу, то збір за здійснені цими філіями викиди, скиди і розміщені відходи сплачується цими підприємствами (установами, організаціями).

5. Підприємства (установи, організації), які сплачують збір за включені до їх складу філії, визначені в частині першої статті 11012 цього Кодексу, подають податкові розрахунки збору за здійснені такими філіями викиди, скиди і розміщені відходи за своїм місцем податкової реєстрації (місцем перебування на податковому обліку в органах державної податкової служби).

Якщо останній день строку подання податкового розрахунку збору припадає на вихідний або святковий день, то останнім днем строку вважається наступний за вихідним або святковим робочий день.

У разі коли у майбутніх звітних (податкових) періодах платник збору самостійно виявляє помилки, що містяться у раніше поданому ним податкового розрахунку збору, такий платник зобов'язаний подати уточнюючий податковий розрахунок, що містить виправлені показники.

Збір може сплачуватися платниками самостійно або утримуватися і сплачуватися до бюджету податковими агентами.

Екологічний збір зараховується, розподіляється між бюджетами у розмірах, визначених законодавством України.

Контроль за правильністю визначення бази оподаткування екологічного збору та дотриманням лімітів обсягів викидів забруднюючих речовин в атмосферне повітря стаціонарними джерелами забруднення, лімітів обсягів скидів забруднюючих речовин у водні об'єкти, фактичними викидами забруднюючих речовин пересувними джерелами забруднення і лімітів розміщенням відходів здійснюють спеціально уповноважені органи державного управління в галузі використання природних ресурсів та охорони довкілля.

Контроль за своєчасністю та повнотою сплати до бюджетів екологічного збору здійснюють органи державної податкової служби на підставі даних спеціально уповноважених органів державного управління в галузі використання природних ресурсів та охорони довкілля.

Платники збору несуть відповідальність за несвоєчасне та неповне внесення до бюджету екологічного збору, а також своєчасністю подання податкових розрахунків цього збору. Юридичні особи несуть відповідальність за несвоєчасне та неповне внесення до бюджету екологічного збору філіалами, відділеннями, представництвами та іншими відокремленими підрозділами, що входять до їх складу, а також своєчасністю подання податкових розрахунків цього збору.

ВИСНОВКИ

Екологічні податки та збори в сучасній податковій системі України розподілені на наступні класи:

- збори за спеціальне використання природних ресурсів;

- збори за забруднення природного середовища.

Проведене в курсовій роботі дослідження адміністрування державною податковою адміністрацією стягнення екологічних податків та зборів в Державний бюджет України та місцеві бюджети показало, що:

1. Динаміка росту обсягів зборів за спеціальне використання природних ресурсів характеризується наступними показниками:

а)абсолютний обсяг зборів за спеціальне використання природних ресурсів в державний бюджет України зріс з 658,0 млн.грн.(2001) до 1,9 – 2,1 млрд.грн. (2006 2007), при цьому частка збору за спеціальне використання природних ресурсів в загальному обсязі доходів Державного бюджету України знизилась з рівня 1,57% у 2001 році до рівня 1,3% 2005 –2007 роках

б) абсолютний обсяг збору за спеціальне використання природних ресурсів в місцеві бюджети по Дніпропетровській області зріс з 332,1 млн.грн.(2003) до 484,1 млн.грн. (2006), але частка збору за спеціальне використання природних ресурсів в загальному обсязі доходів місцевих бюджетів по Дніпропетровській області України у 2003 –2006 роках спочатку підвищилась з рівня 19,8% (2001 рік) до рівня 22,2% (2005 рік) та знизилась до рівня 18,5% у 2006 році;

2. Динаміка росту обсягів зборів за забруднення навколишнього природного середовища характеризується наступними показниками:

а)абсолютний обсяг збору за забруднення навколишнього середовища в державний бюджет України зріс з 22,7 млн.грн.(2001) до 575,1 млн.грн. (2007), при цьому частка збору за забруднення навколишнього середовища в загальному обсязі доходів Державного бюджету України збільшилась з рівня 0,050,11% у 2001 – 2005 роках до 0,39% у 2006 –2007 роках за рахунок зміни частки процентного перерозподілу збору між державним та місцевими бюджетами з 30% (20012005) до 65%(2006 –2007);

б) абсолютний обсяг збору за забруднення навколишнього середовища в місцеві бюджети по Дніпропетровській області зріс з 43,3 млн.грн.(2003) до 70,2 млн.грн. (2006), але частка збору за забруднення навколишнього середовища в загальному обсязі доходів місцевих бюджетів по Дніпропетровській області України у 2003 –2006 роках залишається на відносно стабільному рівні 2,35%, незалежно від зміни частки процентного перерозподілу збору між державним та місцевими бюджетами з 30% (20012005) до 65%(2006 –2007);

Таким чином, адміністрування державною податковою адміністрацією спільно з державними органами захисту природних ресурсів та природного середовища екологічних податків та зборів характеризується суттєвим розширенням бази оподаткування, що у 2001 – 2006 роках дало приріст загального збору екологічних податків та платежів в 2,5 – 6 разів (по окремим статтям).

Впровадження законодавчих норм проекту Податкового Кодексу України в редакції 2006 року передбачає:

- збереження існуючих зборів за використання природних ресурсів (надра, ліси, вода, повітря);

- введення збору за надання дозвілу на використання радіочастотного діапазону в збори за використання природних ресурсів (екологія штучного електромагнітного поля, створюваного масовим використанням мобільного зв’язку та розташуванням тисяч станцій випромінювання);

- реорганізацію збору за забруднення природного середовища в зведений екологічний збір, який передбачає:

а) нове поле оподаткування реалізації автомобільного пального, як потенційного джерела погіршання екології за рахунок різкого зростання кількості автомобільного транспорта в Україні;

б) нове поле оподаткування авіації, як потенційного джерела використання повітря та його забруднення в процесі роботи двигунів.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Бюджетний Кодекс України від 21 червня 2001 року N 2542III // Із змінами і доповненнями, внесеними законами України станом від 19 грудня 2006 року N 489V

2. ЗЕМЕЛЬНИЙ КОДЕКС УКРАЇНИ від 25 жовтня 2001 року N 2768III // (Із змінами і доповненнями, внесеними Законами України станом від від 19 грудня 2006 року N 489V)

3. ВОДНИЙ КОДЕКС УКРАЇНИ від 6 червня 1995 року N 213/95ВР // (Із змінами і доповненнями, внесеними Законами України станом від 30 листопада 2006 року N 398V, ОВУ, 2006 р., N 50, ст. 3304)

4. КОДЕКС УКРАЇНИ «Про надра» від 27 липня 1994 року N 132/94ВР // (Із змінами і доповненнями, внесеними Законами України станом від 19 грудня 2006 року N 489V)

5. ЛІСОВИЙ КОДЕКС УКРАЇНИ від 21 січня 1994 року N 3852XII // (Із змінами і доповненнями, внесеними Законами України станом від 8 лютого 2006 року N 3404IV, ОВУ, 2006 р., N 11, ст. 691 (Законом України від 8 лютого 2006 року N 3404IV цей Кодекс викладено у новій редакції))

6. ЗАКОН УКРАЇНИ «Про охорону земель» від 19 червня 2003 року N 962IV

7. ЗАКОН УКРАЇНИ «Про охорону атмосферного повітря» від 16 жовтня 1992 року N 2707XII // (Із змінами і доповненнями, внесеними Законами України (Законом України від 21 червня 2001 року N 2556III цей Закон викладено у новій редакції), від 3 червня 2004 року N 1745IV)

8. ЗАКОН УКРАЇНИ “ Про Державний бюджет України на 2007 рік” від 19 грудня 2006 року N 489V

9. ЗАКОН УКРАЇНИ “Про Державний бюджет України на 2006 рік” від20 грудня 2005 року N 3235IV

10. ЗАКОН УКРАЇНИ “Про Державний бюджет України на 2005 рік” від 25 березня 2005 року N 2505IV // Із змінами і доповненнями, внесеними Законами України станом від 7 липня 2005 року N 2771IV

Дата: 2019-05-29, просмотров: 413.