2.1. Краткая организационно-экономическая характеристика ООО "Спорт - тайм"

Торговое предприятие "Спорт - тайм" осуществляет свою торгово-хозяйственную деятельность на потребительском рынке г. Красноярска и по своей организационно-правовой форме является обществом с ограниченной ответственностью. Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный счет и иные счета в банках России, круглую печать, штампы, бланки со своим наименованием и действует на основе полного хозяйственного расчета, самофинансирования и самоокупаемости.

Располагается анализируемое торговое предприятие по адресу: 660037 г. Красноярск пр. Красноярский рабочий, 130. Форма собственности – частная.

Общество с ограниченной ответственностью "Спорт - тайм" существует относительно недавно, оно было создано в 2004 году в соответствии с действующим на территории РФ законодательством. Для обеспечения деятельности образуется Уставный капитал общества за счет вкладов его участников в размере 2000 тыс. руб. В ООО "Спорт - тайм" два учредителя: руководитель и исполнительный директор. Вклад первого участника осуществлен в размере 70%, а второго - 30% от общего уставного капитала.

Персонал состоит в среднем из 12 человек: руководитель предприятия, исполнительный директор, бухгалтер, 2 кассира и 7 продавцов-консультантов.

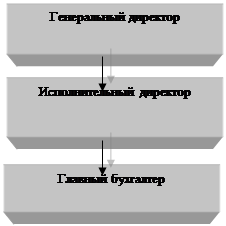

Ответственность за принятие того или иного решения полностью лежит на руководителе, однако альтернативу выбора ему предоставляют исполнительный директор и главный бухгалтер. Последний отвечает за финансовую деятельность организации, а исполнительный директор ответственен за заключение договоров поставки на наиболее выгодных условиях. Таким образом, руководитель, исполнительный директор и главный бухгалтер являются взаимосвязанными, согласованно действующими элементами, выполняющими в системе управления предприятием определенные функции управления.

Организационная структура предприятия наглядным образом представлена на рисунке 2.1.

|

Рис.2.1. Организационная структура предприятия.

Основным видом деятельности ООО "Спорт - тайм" является розничная торговля спортивными товарами: кроссовками, костюмами, футболками, мячами, теннисными ракетками, роликами и различными видами спортивного инвентаря. Товары ориентированы в основном на молодежь, а также на людей зрелого возраста, поддерживающих свою форму, активных, энергичных, ведущих здоровый образ жизни.

Спортивные товары всегда были ходовым товаром в нашей стране, но никогда еще не было на них такого ажиотажа, как за последние годы. Сначала быстрее всех продавались товары для игры в теннис и роликовые коньки, теперь на смену им приходит экипировка для лыжных видов спорта и велоспорта. При этом люди покупают не только сами ролики и велосипеды, но и технологическую одежду, различные приспособления для катания на них (подлокотники, наколенники, перчатки). Примечательно то, что спортивные товары приобретаются в настоящее время не только для активного отдыха, но и для повседневной городской жизни.

Подбирая ассортимент, ООО "Спорт - тайм" внимательно изучает предлагаемый ассортимент конкурента и старается предложить нечто свое. Дело в том, что на рынке спортивных товаров выжить перед таким мощным соперником как "Спортмастер" возможно только в том случае, если не пересекаться с ним. "Спортмастер" может размещать на производстве заказы объемом в 1,5-2 тысячи единиц, а средние и малые сети – в пределах 200-300 штук. Выделиться и заинтересовать покупателя возможно только в том случае, если предложить то, чего нет у других.

Под влиянием мощных конкурентов достаточно сложно утвердиться на рынке. Необходимо длительное время, чтобы зарекомендовать себя потребителям. В связи с этим большая часть капитала ООО "Спорт - тайм" идет на завоевание позиций на рынке, своих поставщиков, а не на приобретение основных средств. Именно поэтому данное предприятие арендует помещение, электронно-вычислительную технику, кассовые аппараты и прочие внеоборотные активы. Магазин работает ежедневно с 10 до 19 часов, в выходные с 10 до 18 часов.

Анализ основных показателей деятельности ООО "Спорт - тайм" представлен в таблице 2.1.

Таблица 2.1

Анализ основных показателей деятельности ООО "Спорт - тайм" за 2005-2006 гг.

| Показатели | Ед. изм. | 2005 | 2006 | Отклонение (+; -) | Темп изменения,% |

| А | Б | 1 | 2 | 3 | 4 |

| 1. Оборот розничной торговли | тыс. руб. | 772 | 1716 | 944 | 222,3 |

| 2. Торговая площадь | м2 | 137 | 137 | - | 100,0 |

| 3. Оборот на 1 м2 торговой площади | тыс. руб. /м2 | 5,6 | 12,5 | 6,9 | 223,2 |

| 4. Численность работников всего | чел. | 7 | 12 | 5 | 171,4 |

| В т. ч. работников ТОП | чел. | 4 | 9 | 5 | 225,0 |

| 5. Производительность труда одного среднесписочного работника | тыс. руб. / чел | 110,3 | 143,0 | 32,7 | 129,6 |

| в т. ч. ТОП | 193,0 | 190,7 | -2,3 | 98,8 | |

| 6. Фонд заработной платы - сумма | тыс. руб. | 107 | 152 | 45 | 142,1 |

| 7. Уровень фонда заработной платы | % | 13,9 | 8,9 | -5,0 | х |

Продолжение таблицы 2.1.

| А | Б | 1 | 2 | 3 | 4 |

| 8. Среднегодовая заработная плата одного работника | тыс. руб. | 15,3 | 12,7 | -2,6 | 83,0 |

| 9. Себестоимость проданных товаров | тыс. руб. | 502 | 1438 | 936 | 286,5 |

| 10. Валовая прибыль - сумма | тыс. руб. | 270 | 278 | 8 | 102,9 |

| - уровень,% | % | 35,0 | 16,2 | -18,8 | х |

| 11. Издержки обращения - сумма | тыс. руб. | 212 | 219 | 7 | 103,3 |

| - уровень,% | % | 27,5 | 12,8 | -14,7 | х |

| 12. Прибыль (убыток) от продаж -сумма | тыс. руб. | 58 | 59 | 1 | 101,7 |

| - рентабельность продаж,% | % | 7,513 | 3,438 | -4,075 | х |

| 13. Проценты к уплате | тыс. руб. | - | 4 | 4 | х |

| 14. Прочие операционные доходы | тыс. руб. | - | 48 | 48 | х |

| 15. Прочие операционные расходы | тыс. руб. | 3 | 54 | 51 | х |

| 16. Внереализационные доходы | тыс. руб. | - | 44 | 44 | х |

| 17. Внереализационные расходы | тыс. руб. | - | 2 | 2 | х |

| 18. Прибыль (убыток) до налогообложения - сумма | тыс. руб. | 55 | 91 | 36 | 165,5 |

| - рентабельность продаж | % | 7,124 | 5,303 | -1,821 | х |

| 19. Единый налог на вмененный доход | тыс. руб. | 36,0 | 36,0 | - | 100,0 |

| 20. Чистая (нераспределенная) прибыль | |||||

| - сумма | тыс. руб. | 19 | 55 | 36,0 | 189,5 |

| - рентабельность деятельности | % | 2,46 | 3,21 | 0,75 | х |

| 21. Среднегодовая стоимость оборотных средств | тыс. руб. | 1426 | 2728 | 1302 | 191,0 |

Проведенный анализ показал, что в 2006 году оборот розничной торговли составил 1716 тыс. руб., что на 944 тыс. руб. или на 222,3% больше, чем в аналогичном периоде 2005 года. В результате нагрузка на 1 кв. м. торговой площади увеличилась 6,9 тыс. руб. / кв. м. или на 123,2% (223,2 – 100,0). То есть ООО "Спорт - тайм" в 2006 году эффективнее стало использовать торговую площадь (капитальный ресурс), чем в прошлом году.

Основным показателем эффективности использования трудовых ресурсов является производительность труда. В целом по предприятию она увеличилась на 29,6% (129,6-100,0). Однако, анализируя деятельность торгово-оперативного персонала, становится ясным, что эффективность их труда в 2006 году снизилась на 1,2% (98,8-100,0), что оценивается негативно.

Негативным моментом деятельности ООО "Спорт - тайм" в 2006 году является опережающий темп роста себестоимости (покупной стоимости) товаров над темпом роста оборота розничной торговли (продажной стоимости товаров). В результате уровень валовой прибыли (основного источника дохода) снизился на 18,8%.

К положительному моменту следует отнести относительную экономию расходов на продажу на 14,7%. Однако положительное влияние данного фактора не перекрыло отрицательное влияние снижения уровня валовой прибыли, в результате рентабельность продаж (которая характеризует эффективность основной деятельности) снизилась на 4,075%.

В отличие от основной деятельности, прочую деятельность ООО "Спорт - тайм" в 2006 году можно оценить положительно, так как за счет дохода от прочей операционной и внереализационной деятельности предприятие получило доход, увеличивший прибыль до налогообложения на 36 тыс. руб. или на 65,5%. При неизменном едином налоге на вмененный доход (так как не изменилась торговая площадь и значения коэффициентов к1, к2, к3, используемые при расчете единого налога) чистая прибыль увеличилась также на 36,0 тыс. руб. или на 89,5%. В результате рентабельность деятельности увеличилась на 30,5%, что оценивается положительно.

Таким образом, деятельность всего предприятия в 2006 году является лишь удовлетворительной.

2.2. Анализ динамики состава и структуры доходов ООО "Спорт - тайм"

Для анализа состава и структуры доходов ООО "Спорт - тайм" целесообразно построение следующей аналитической таблицы (табл.2.2).

Таблица 2.2

Анализ динамики состава и структуры доходов ООО "Спорт - тайм" за 2005-2006гг

| Показатели | 2005 год | 2006 год | Отклонение (+; -) по | Темп изменения,% | |||

| сумма, тыс. руб. | удельный вес,% | сумма, тыс. руб. | удельный вес,% | сумме, тыс. руб. | удельному весу,% | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Доходы предприятия, всего, в том числе: | 270,00 | 100,0 | 370,00 | 100,0 | 100,00 | х | 137,0 |

| - сумма реализованных торговых надбавок | 270,00 | 100,0 | 278,00 | 75,1 | 8,00 | -24,9 | 103,00 |

| - прочие операционные доходы | 0,00 | 0,00 | 48,00 | 13,0 | 48,00 | +13,0 | х |

| - внереализационные доходы | 0,00 | 0,00 | 44,00 | 11,9 | 44,00 | +11,9 | х |

Проведенный анализ состава доходов свидетельствует об улучшении результатов деятельности предприятия в отчетном году по сравнению с предшествующим, что выразилось в приросте суммы реализованных торговых надбавок на 8 тыс. руб. (или в относительном выражении – на 3,0%). Кроме того, положительной оценки заслуживает увеличение прочих операционных доходов в размере 48,00 тыс. руб. и прочих внереализационных доходов – за анализируемый период их величина выросла на 44 тыс. руб.

Анализируя структуру доходов предприятия, следует отметить, что на 75,1% доходы предприятия сформированы за счет доходов от основной деятельности.

Однако в динамике наблюдается постепенное снижение их удельного веса (так, за анализируемый период он снизился на 24,9%). Это объясняется тем, что ООО "Спорт - тайм" активировало свою прочую деятельность.

В целом изменение динамики доходов предприятия можно оценить условно с положительной стороны, так как рост сумм такого основного источника доходов торгового предприятия, как реализованные торговые надбавки, оценивается положительно. Однако необходимо провести дополнительный анализ валовой прибыли, свидетельствующей об изменении эффективности торговой деятельности предприятия.

Доходы от основной деятельности в рыночных условиях хозяйствования являются основным источником финансирования деятельности предприятия, так как преимущественно за счет них формируется прибыль. Являясь источником формирования различных видов прибыли, они в результате являются источником воспроизводственного и инвестиционного процесса на предприятии, поэтому каждое предприятие должно оценивать сложившеюся тенденцию их изменения и, в случае негативной тенденции, принимать ряд мер по устранению причин, вызвавших данную тенденцию.

Таким образом, анализ динамики дохода от основной деятельности торгового предприятия, то есть анализ валовой прибыли, имеет немаловажное значение. При этом, для того чтобы дать экономически обоснованную оценку сложившейся тенденции, необходимо уделить внимание не только абсолютному значению валовой прибыли, но и относительной величине интенсивности – уровню валовой прибыли.

Анализ динамики валовой прибыли ООО "Спорт - тайм" за 2004-2006 гг по сумме и уровню представлен в таблице 2.3.

Таблица 2.3

Анализ динамики валовой прибыли ООО "Спорт - тайм" за 2005-2006 гг

| Годы | Оборот рознич ной торгов ли в дейст вующих ценах, тыс. руб. | Валовая прибыль, тыс. руб.

| Уровень валовой прибыли,%. | Абсолютное изменение (+,-) валовой прибыли по сравнению с предшест вующим годом |

Абсолютное изменение (+,-) валовой прибыли по сравнению с базисным годом, тыс. руб. | Темпы роста (снижения),% | ||||

| цеп ные | базис ные | |||||||||

| по сум-ме, тыс. руб. | по уровню,% | по сум-ме, тыс. руб. | по уровню,% | |||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| 2004 | 502,0 | 181 | 36,1 | - | - | - | - | - | - | |

| 2005 | 772,0 | 270,0 | 35,0 | 89,0 | -1,1 | 89,0 | -1,1 | 149,1 | 149,1 | |

| 2006 | 1716,0 | 278,0 | 16,2 | 8,0 | -18,8 | 97,0 | -19,9 | 103,0 | 153,6 | |

Проведенный анализ динамики валовой прибыли по сумме и структуре показал, что в 2006 году валовая прибыль ООО "Спорт - тайм" составила 278,0 тыс. руб. По сравнению с прошлым годом она увеличилась на 8,0 тыс. руб. или на 3,0%. По сравнению с 2004 годом она увеличилась на 97,0 тыс. руб. или на 53,6%.

Однако превышение темпов роста оборота розничной торговли по сравнению с валовой прибылью привело к снижению уровня валовой прибыли за анализируемый период на 18,8% (при базе сравнения - 2005г) или на 19,9% (при базе сравнения – 2004г), что крайне негативно характеризует результаты деятельности предприятия.

О сложившейся негативной тенденции развития дохода от основной деятельности организации свидетельствует также тот факт, что в 2005 году валовая прибыль выросла на 89,0 тыс. руб. или на 49,1% по сравнению с 2004 годом, а уровень валовой прибыли снизился лишь на 1,1%.

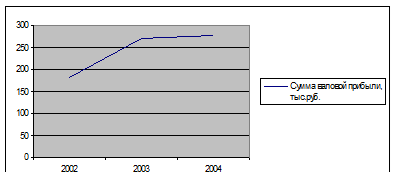

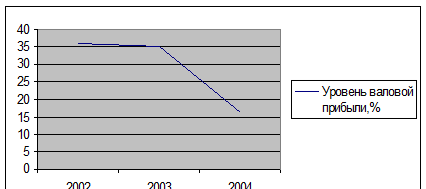

Наглядно сложившуюся тенденцию можно проследить на рисунках 2.2. и 2.3.

Рис.2.2. Динамика дохода от основной деятельности ООО "Спорт - тайм" за 2004-2005 годы по сумме.

Рис.2.3. Динамика дохода от основной деятельности ООО "Спорт - тайм" за 2004-2006 годы по уровню

По рисункам 9 и 10 видно, что несмотря на рост суммы валовой прибыли, ее уровень снижается в динамике. Таким образом, деятельность ООО "Спорт - тайм" следует оценить неудовлетворительно.

На следующем этапе анализа основного вида дохода исследуемого предприятия необходимо проанализировать изменения валовой прибыли по товарным группам (табл.2.4).

Таблица 2.4

Анализ структуры валовой прибыли ООО "Спорт - тайм" за 2005-2006гг

| Товарные группы | 2005 | 2006 | Отклонение валовой прибыли | Темп измене-ния,% | |||||

| Обо- рот роз ничной торгов-ли, тыс. руб | Сум-ма вало-вой при-были, тыс. руб. | Уро вень вало вой прибыли,% | Обо- рот роз ничной торгов-ли, тыс. руб | Сумма вало-вой при-были, тыс. руб. | Уро вень вало вой прибы-ли,% | По сум-ме, тыс. руб. | По уров-ню,% | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Спортив ная одежда | 300 | 93 | 31,0 | 1000 | 150 | 16,0 | 57 | -15 | 161,3 |

| Спортив ные товары | 450 | 171 | 39,0 | 700 | 126 | 18,0 | -45 | -21 | 73,7 |

| Прочий инвентарь | 22 | 6 | 28,0 | 16 | 2 | 10,0 | -4 | -18 | 33,3 |

| Итого | 772 | 270 | 35,0 | 1716 | 278 | 16,2 | 8 | -18,8 | 103,0 |

Проведенный анализ показал, что в 2006 году сумма валовой прибыли в целом по организации была получена от реализации спортивной одежды (сумма валовой прибыли по данной группе составила 150 тыс. руб. при суммарной 278,0 тыс. руб). Это связано с тем, что в отчетном году увеличился оборот розничной торговли спортивной одеждой по сравнению с другими товарными группами (с 300 тыс. руб. до 1000 тыс. руб). В связи с тем, что валовая прибыль про сравнению с оборотом розничной торговли увеличилась незначительно, уровень валовой прибыли снизился на 15%.

В это время увеличение продаж спортивных товаров было относительно незначительным (с 450 тыс. руб. до 700 тыс. руб), по которым уровень валовой прибыли – максимальный по сравнению с остальными группами товаров (18,0%), в результате потери прибыли составили 45 тыс. руб., а уровень валовой прибыли по данной группе снизился на 21%.

Что касается прочего инвентаря, то по ним также темп роста оборота розничной торговли опередил темп роста валовой прибыли, о чем свидетельствует снижение уровня валовой прибыли по данной группе товаров (на 18%) по сравнению с 2005 годом. В результате потери прибыли составили 4 тыс. руб.

Таким образом, сложившуюся тенденцию изменения валовой прибыли следует оценить отрицательно, так как по каждой группе товаров и в целом по организации уровень валовой прибыли снизился в среднем на 18,8%

Для выявления факторов, обусловивших негативную тенденцию изменения валовой прибыли, необходимо провести факторный анализ.

Ранее было сказано, что на сумму валовой прибыли оказывают влияние оборот розничной торговли, уровень валовой прибыли, в том числе структура оборота розничной торговли.

Расчет влияния двух первых факторов представлен в таблице 2.5.

Таблица 2.5

Расчет влияния факторов на изменение суммы валовой прибыли по ООО "Спорт - тайм" за 2005-2006 гг.

|

Факторы |

Влияние на изменение суммы валовой прибыли | ||

| Методика | Расчет | Величина, тыс. руб. | |

| А | 1 | 2 | 3 |

| 1. Оборот розничной торговли | ΔТ*У0ВП: 100 | (1716-772) *34,97 | +330,1 |

| 2. Уровень валовой прибыли | ΔУВП*Т1: 100 | (16, 20-34,97) *1716 | -322,1 |

| 3. Итого влияние на изменение суммы валовой прибыли | ΔВП(Т) +ΔВП(УВП) | 347,6+(-322,1) | +8,0 |

Проведенный анализ показал, что 2006 году валовая прибыль увеличилась на 3%. При этом рост оборота розничной торговли на 944,0 тыс. руб. обусловил ее рост на 330,1 тыс. руб. Однако в 2006 году значительно снизился уровень валовой прибыли (на 18,77%), в результате сумма валовой прибыли снизилась на 322,1 тыс. руб.

Таким образом, положительное влияние роста оборота розничной торговли перекрылось негативным влиянием снижения уровня валовой прибыли и сумма валовой прибыли увеличилась лишь на 8,0 тыс. руб., что оценивается негативно.

На сумму валовой прибыли также влияет структура оборота розничной торговли.

Расчет влияния данного фактора представлен в таблице 2.6

Таблица 2.6

Расчет влияния изменения структуры оборота розничной торговли на сумму валовой прибыли ООО "Спорт - тайм" за 2005-2006гг,%

| Товарные группы | Структура товарооборота | Средний уровень валовой прибыли 2005 года | Процентные числа | ||

| 2005 год | 2006 год | отклонение (+; -) | |||

| А | 1 | 2 | 3 | 4 | 5 |

| Спортивная одежда | 38,9 | 58,3 | 19,4 | 31,0 | 601,4 |

| Спортивные товары | 58,3 | 40,8 | -17,5 | 39,0 | -682,5 |

| Прочий инвентарь | 2,8 | 0,9 | -1,9 | 28,0 | -53,2 |

| Итого | 100,0 | 100,0 | - | 35,0 | -134,3 |

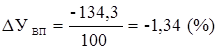

На основе проведенных расчетов процентных чисел определим изменение уровня и суммы валовой прибыли за счет изменения структуры товарооборота:

| (22) |

∆ВП  (тыс. руб) (тыс. руб)

| (23) |

Результаты проведенного анализа позволяют констатировать факт того, что изменение, произошедшее в структуре реализации товаров, за отчетный период, а именно – снижение доли реализации спортивных товаров на 17,5%, которые имели наибольший уровень валовой прибыли = 39,0%, оказало негативное влияние на сумму и средний уровень валовой прибыли организации. Сумма валовой прибыли сократилась на 23,0 тыс. руб., а уровень валовой прибыли – на 1,34%.

Для наглядности результаты расчета влияния всех факторов (изменение объема и структуры товарооборота, уровня валовой прибыли) обобщены в сводной таблице 2.7.

Таблица 2.7

Анализ влияния отдельных факторов на сумма валовой прибыли ООО "Спорт - тайм" в 2006 году по сравнению с 2005г.

| Факторы | Размер изменения | |

| расчет | влияние на сумму, тыс. руб. | |

| А | 1 | 2 |

| Изменение объема товарооборота | Δ ВР * УВП0: 100 | 330,4 |

| Изменение среднего уровня валовой прибыли | Δ УВП * ВР1: 100 | -322,1 |

| В т. ч. за счет структуры товарооборота | Δ УВП (d) * ВР1: 100 | -23,0 |

| Итого | Δ ВП= Δ ВП (ВР) + Δ ВП (Δ УВП ) | 8,0 |

Как видно по данным таблицы 2.7, положительное влияние на увеличение валовой прибыли за анализируемый период оказал рост объема реализации: за счет данного фактора сумма валовой прибыли увеличилась на 330,4 тыс. руб.

Такую величину дохода могло получить предприятие, если бы не снизился уровень валовой прибыли. Снижение уровня валовой прибыли на 18,77% привело к уменьшению суммы валовой прибыли на 322,1тыс. руб.

Уменьшение в структуре оборота розничной торговли доли товарных групп с более высоким уровнем торговых надбавок (спортивных товаров) повлекло снижение среднего уровня валовой прибыли на 23,0 тыс. руб.

Таким образом, потенциальная сумма валовой прибыли была значительно занижена, что оценивается негативно.

Последним этапом анализа доходов предприятия является оценка эффективности использования доходов предприятия. Данному анализу посвящена глава 3.

Дата: 2019-05-29, просмотров: 327.