Чтобы предприятие могло осуществлять хозяйственную деятельность, необходимо наличие соответствующего финансового обеспечения. Основным источником финансовых ресурсов предприятия является первоначальный капитал, который формируется из вкладов учредителей предприятия и принимает форму уставного капитала.

Минимальный размер уставного капитала установлен соответствующими Федеральными законами в зависимости от организационно-правовой формы предприятия. Это связано с тем, что средства уставного капитала направляются на приобретение основных фондов и формирование оборотных средств, необходимых для ведения нормальной хозяйственной деятельности.

Первоначальный капитал, инвестированный в производство, создает стоимость, выражающуюся в цене реализованной продукции. После реализации продукции она принимает денежную форму – форму выручки [13, с.167].

Выручка является источником возмещения затраченных на производство продукции средств и формирования денежных фондов и финансовых резервов предприятия, а значит, является источником получения дохода, но это еще не доход. В процессе использования выручка делится на качественно разные составные части.

Одно из направлений использования выручки – формирование амортизационного фонда [9, с.61]. Он образуется в виде амортизационных отчислений после того, как износ основных производственных фондов и нематериальных активов примет денежную форму. Обязательным условием

формирования амортизационного фонда является продажа произведенных товаров потребителю и поступление выручки.

Создавая товар, предприятие расходует материальные ресурсы. Их стоимость наряду с износом основных производственных фондов, заработной платой работников составляет издержки предприятия по производству продукции, принимающие форму себестоимости. До поступления выручки эти издержки финансируются за счет оборотных средств предприятия, которые не расходуются, а авансируются в производство. После поступления выручки от реализации товара оборотные средства восстанавливаются, а понесенные предприятием издержки по производству продукции возмещаются.

Обособление издержек в виде себестоимости дает возможность сопоставить полученную выручку от реализации товаров, работ или услуг с произведенными затратами. Смысл инвестирования капитала в производство продукции состоит в получении чистого дохода, и если выручка превышает себестоимость, то предприятие получает его в виде прибыли.

Если организация не имеет своей продукции, то есть занимается куплей – продажей товаров, процесс формирования доходов организации видоизменяется. В этом случае часть собственного капитала будет инвестироваться не на производство, а на приобретение товаров [22, с.101].

Таким образом, себестоимость реализованных товаров будет формироваться как сумма фактических затрат на приобретение товаров, включая покупную стоимость товара, транспортные расходы (если организация доставляет товар за собственный счет), комиссионное вознаграждение (если реализация товара осуществляется через комиссионера), а также стоимость сопутствующих услуг.

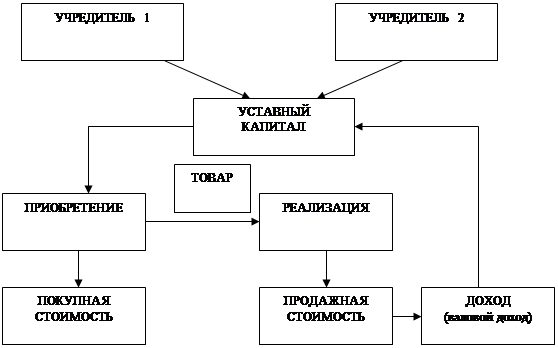

Графически процесс формирования дохода на предприятии, занимающейся торговой деятельностью, представлен на рисунке 1.1. [8, с. 206]

Доходы торгового предприятия являются исходной финансовой базой его деятельности, так как на их основе формируется прибыль – конечная цель и движущий мотив развития предприятия, так как на основе прибыли удовлетворяются материальные и социальные потребности работников предприятия.

|

Категорию “доходы” следует рассматривать с двух точек зрения: с точки зрения бухгалтерского учета и с точки зрения налогового учета.

Рис.1.1. Процесс формирования дохода торгового предприятия.

В соответствии с Положением по бухгалтерскому учету "Доходы организации" ПБУ 9/99, под доходами понимается "увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)" [6, стр.21].

При этом во внимание не берутся суммы налога на добавленную стоимость, акцизов и иных аналогичных обязательных платежей; авансов в счет оплаты продукции, товаров, работ, услуг; предварительной оплаты продукции, товаров, работ, услуг; в погашение кредита, займа, предоставленного заемщику и другие.

Налоговый кодекс в свою очередь под доходом понимает экономическую выгоду в денежной или натуральной форме, учитываемую в случае ее оценки и в той мере, в которой выгоду можно оценить [2, стр.8]. Таким образом, понятие дохода в налоговом учете не предусматривает увязки экономических выгод с увеличением капитала организаций, т.е. под доходами понимается поступление любых экономических выгод (кроме суммы косвенных налогов).

В зависимости от вида учета (бухгалтерский или налоговый) различается и состав доходов предприятий торговли.

Согласно бухгалтерскому учету, выделяют два вида доходов:

1) доходы от обычных видов деятельности

выручку от продажи продукции, товаров, оказания услуг. В соответствии с действующим законодательством, доходы от обычных видов деятельности в предприятиях торговли представлены таким показателем, как валовая прибыль;

2) прочие поступления доходов, которые представлены следующими видами доходов (в соответствии с формой 2 бухгалтерской отчетности "Отчет о прибылях и убытках"):

· операционными доходами,

· внереализационными доходами,

· доходами от участия в деятельности других предприятий; процентами к получению, чрезвычайными доходами (с 2000 по 2005 гг.). С 20 июля 2006 г. чрезвычайные доходы как обособленный вид прочих доходов не выделяется, а входит в состав внереализационных доходов.

В целях налогового учета доходы торгового предприятия подразделяются на два вида: доходы от реализации товаров (работ, услуг) и имущественных прав и внереализационные доходы. Наглядно различие в составе доходов предприятия согласно бухгалтерскому и налоговому учетам представлено на рис.1.2. [30, с.6].

Состав операционных и внереализационных доходов отражен в ПБУ 9/99 "Доходы организаций", утвержденном приказом Министерства финансов РФ от 06.05.99. №32н [6, стр.21].

Согласно этому документу в состав операционных доходов включают:

· поступления, связанные с предоставлением за плату во временное пользование активов организации;

· поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

· поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

· прибыль, полученную организацией в результате совместной деятельности (по договору простого товарищества);

·

|

поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

Рис.1.2. Состав доходов предприятия торговли в соответствии с бухгалтерским и налоговым учетом.

· проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за пользование банком денежных средств, находящихся на счете организации в этом банке.

Первые три из указанных выше видов доходов включаются в состав определенных в случае, если они не являются основным предметом деятельности коммерческой организации

Операционные доходы отражаются по строкам 060, 080, и 090 формы №2 бухгалтерской отчетности.

Внереализационные доходы включают: штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе, по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленную в отчетном году; суммы кредиторской и депонентской задолженности, по которой истек срок исковой давности; курсовые разницы; сумму дооценки активов (за исключением внеоборотных активов); прочие внереализационные доходы.

Внереализационные доходы отражаются по строке 120 формы №2 бухгалтерской отчетности.

В целях налогового учета доходы торгового предприятия имеют несколько иной состав, который представлен в таблице 1.1. [30, с.6-7].

Таблица 1.1

Состав доходов предприятия для целей налогообложения

| Вид доходов | Состав доходов |

| А | Б |

| 1. Доходы от реализации | От реализации товаров, работ, услуг; |

| реализации имущества и имущественных прав | |

| 2. Внереализа-ционные доходы | От долевого участия в других организациях; |

| операций купли-продажи иностранной валюты; возникает, когда курс продажи (покупки) выше (ниже) официального курса иностранной валюты к рублю Российской Федерации, установленного ЦБ РФ на дату совершения сделки; | |

| в виде штрафов, пеней (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба; | |

| от сдачи имущества в аренду (субаренду); | |

| от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации; | |

| 2. Внереализа-ционные доходы | в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам; |

| в виде сумм восстановленных резервов, расходы на формирование которых были приняты в составе расходов; | |

| в виде безвозмездно полученного имущества или имущественных прав; |

Продолжение таблицы 1.1.

| А | Б |

| 2. Внереализа-ционные доходы | в виде дохода, распределяемого в пользу налогоплательщика при его участии в простом товариществе, а также в виде превышения стоимости возвращенного имущества, переданного налогоплательщиком в качестве вклада в простое товарищество при выходе налогоплательщика (правопреемника) из этого простого товарищества; |

| в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде; | |

| в виде положительной курсовой разницы, полученной от переоценки имущества и требований (обязательств), стоимость которых выражена в иностранной валюте; | |

| в виде положительной разницы, полученной от переоценки имущества, произведенной в целях доведения стоимости такого имущества до текущей рыночной цены в соответствии с законодательством РФ; | |

| в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств; | |

| в виде использования не по целевому назначению имущества (в т. ч. денежных средств), работ, услуг, которые получены в рамках благотворительной деятельности; | |

| в виде полученных целевых средств, предназначенных для резервов по развитию и обеспечению функционирования и безопасности атомных электростанций, использованных не по целевому назначению; | |

| в виде сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного (складочного) капитала (фонда) организации, если такое уменьшение осуществлено с одновременным отказом возврата стоимости соответствующей части взносов акционерам (участникам) организации; | |

| суммы кредиторской задолженности, списанные в связи с истечением срока исковой давности или по другим основаниям; |

Несмотря на разницу в составе и формулировке доходов и расходов в бухгалтерском и налоговом учете, формула прибыли является аналогичной в обоих учетах [24, с.437]. Так, валовая прибыль рассчитывается:

| ВП = ВР – ПС, | (1) |

где ВП – валовая прибыль, тыс. руб.;

ВР – выручка от продаж, тыс. руб.,

ПС – покупная стоимость реализованных товаров, тыс. руб.

Таким образом, на предприятиях торговли важнейшим показателем прибыли является валовая прибыль, которая представляет собой разность между продажной и покупной стоимостью реализованных товаров.

Наибольший удельный вес доходов торгового предприятия имеют доходы от обычных видов деятельности, представляющие собой сумму реализованных торговых надбавок и характеризующиеся таким показателем, как валовая прибыль (строка 029 в форме №2 “Отчет о прибылях и убытках”).

По экономической сущности показатель “валовая прибыль” идентичен показателю “чистый валовой доход”. Валовой доход торговли - это показатель, характеризующий финансовый результат торговой деятельности и определяемый как превышение выручки от продажи товаров и услуг над затратами по их приобретению [24, с.423].

В торговых организациях выручка представляет собой продажную стоимость товаров, а затраты по их приобретению – покупную стоимость, таким образом, валовой доход определяется как разница между продажной и покупной стоимостью товаров, работ, услуг (см. рис.1.1).

Основным источником валовой прибыли в розничной торговле являются торговые надбавки, в оптовой – снабженческо-сбытовые надбавки [28, с.56].

Надбавки устанавливаются предприятием торговли самостоятельно в процентах к свободным отпускным ценам (в розничной торговле возможен случай определения торговой надбавки в процентах к цене закупки, если товар приобретен не у производителя, а через посредника) в зависимости от покупательского спроса, выраженного рыночными ценами на данный товар, себестоимости и издержек обращения этого товара.

Торговые надбавки (доход от торговой деятельности) используются предприятиями для возмещения издержек обращения и других затрат, связанных с осуществлением его хозяйственной деятельности, и образования прибыли от реализации, вознаграждения за предпринимательскую деятельность.

Тем самым предприятия обеспечивают самоокупаемость текущей хозяйственной деятельности и создают условия для самофинансирования в предстоящем периоде (создавая фонды развития материально-технической базы, пополняя собственные оборотные средства и т.п.).

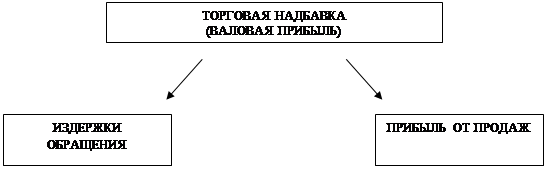

Таким образом, распределение торговой надбавки коммерческого предприятия графически можно представить следующим образом (рис.1.3):

|

Рис.1.3. Распределение торговой надбавки предприятий торговли [9, с.39].

К обоснованию размера торговых надбавок предъявляются следующие требования. Они должны:

· создавать условия для получения оптимального размера прибыли предприятия;

· отражать специфику реализации отдельных товаров и их издержкоемкость;

· стимулировать эффективное использование ресурсов предприятия;

· учитывать пути товароснабжения и его звенность.

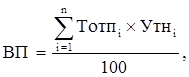

Сумма валовой прибыли рассчитывается несколькими способами [9, с.40].

I способ. Расчет размера валовой прибыли исходя из объема товарооборота в отпускных ценах и уровня торговых надбавок по отдельным товарным группам:

| (5) |

где ВП – сумма реализованных торговых надбавок (валовой прибыли), тыс. руб.;

Тотпi – товарооборот в отпускных ценах по i товарной группе, тыс. руб.;

Утнi – уровень торговой надбавки по i товарной группе,%;

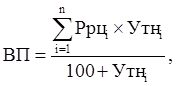

II способ. Расчет суммы валовой прибыли исходя из объема товарооборота в розничных ценах и уровня торговых надбавок по отдельным товарным группам:

| (6) |

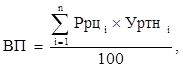

где Ррцi – товарооборот в розничных ценах по i товарной группе, тыс. руб.

III способ. Расчет валовой прибыли на основе товарооборота в розничных ценах и уровня реализованных торговых надбавок:

| (7) |

где Уртнi – уровень реализованной торговой надбавки по i товарной группе,%.

IV способ. Определение валовой прибыли как разницы между выручкой от реализации товаров (работ, услуг) (Вр) и себестоимостью продажи товаров (Сп):

| (8) |

Органы исполнительной власти на местах могут регулировать размеры торговых надбавок путем установления предельных надбавок, предельных уровней рентабельности, другими методами, а также принимать решения о самостоятельном установлении предприятиями торговли размеров торговых надбавок на реализуемые товары (продукцию). Конкретный метод расчета валовой прибыли торговое предприятие выбирает исходя из наличия необходимой для расчета информации и действующего на предприятии порядка учета и анализа товарооборота.

Помимо установления торговых надбавок, рассчитанных на покрытие затрат и получения дохода, собственник предприятия использует и другой, очень важный источник получения дохода – экономия на трудовых ресурсах.

Никакой другой вид ресурса не позволяет сэкономить: существует определенный оптимальный размер материальных ресурсов, необходимый для производства и реализации одной единицы товара, определенное необходимое количество основных фондов, стоимость которых определяется рыночным путем, на стыке интересов спроса и предложения. Невозможно снизить планку расходования данных видов ресурсов, не снизив объем товарооборота или качества реализуемой продукции.

В марксистской теории прибавочной стоимости говорится, что труд – это единственный товар, стоимость которого выше затрат на его приобретение [9, с.45].

Доход, получаемый предпринимателем от продажи произведенного изделия, составляет реальную стоимость труда. Те средства, которые поступают к рабочему в виде заработной платы, покрывают лишь часть затрат на воспроизводство рабочей силы.

Достаточно трудно оценить реальную стоимость трудовых ресурсов. Работники предприятия исходят из своего прожиточного минимума, из уровня своих потребностей, которые гораздо ниже дохода, получаемого предприятием от использования их труда.

В этот момент капиталист извлекает прибавочную стоимость, то есть разницу между издержками производства рабочей силы и ее реальной стоимостью. Это и является главным источником прибыли.

Дата: 2019-05-29, просмотров: 392.