Содержание

Введение

1. Экономическое содержание рентабельности предприятия

1.1 Понятие рентабельности

1.2 Система показателей рентабельности

2. Анализ показателей рентабельности производства в ЗАО "Иркутский завод низковольтных устройств" за 20062007гг.

2.1 Анализ показателей рентабельности хозяйственной деятельности

2.2 Анализ финансовой рентабельности

2.3 Анализ рентабельности продукции

3. Методы повышения рентабельности предприятия

Заключение

Список использованной литературы

Приложения

Введение

Обобщающим показателем экономической эффективности производства является показатель рентабельности. Рентабельность означает доходность, прибыльность предприятия. Прибыльность предприятия является обязательным условием функционирования предприятия. Анализ финансовых результатов деятельности предприятия позволяет получить наибольшее число ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибыли и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Рентабельность предприятия рассчитывается путём сопоставления валового дохода или прибыли с затратами или используемыми ресурсами.

Показателями, характеризующими эффективность деятельности предприятий, являются показатели рентабельности. Показатели рентабельности это показатели обобщенной характеристики эффективности работы предприятия в целом, показывающие, насколько прибыльна деятельности предприятия.

На основе анализа средних уровней рентабельности можно определить, какие виды продукции и какие хозяйственные подразделения обеспечивают большую доходность. Это становится особенно важным в современных, рыночных условиях, где финансовая устойчивость предприятия зависит от специализации и концентрации производства.

Анализ прибыли и рентабельности предприятия позволяет выявить большое число тенденций развития, призван указать руководству предприятия пути дальнейшего успешного развития, указывает на ошибки в хозяйственной деятельности, а также выявить резервы роста прибыли, что в конечном счете позволяет предприятию более успешно осуществлять свою деятельность.

Целью написания данной работы является изучение показателей рентабельности и применение их в финансовом анализе и планировании деятельности предприятия, используя финансовую отчетность ЗАО «Иркутского завода низковольтных устройств» за 2005 – 2007гг.

Для достижения поставленной цели необходимо решить следующий круг задач:

1) дать определение понятия рентабельности, раскрыть его значение для финансового анализа и охарактеризовать основные области его применения;

2) рассмотреть систему показателей рентабельности в соответствии с их классификацией на показатели рентабельности хозяйственной деятельности, финансовой рентабельности и показатели рентабельности продукции;

3) провести анализ уровня и динамики доходности хозяйственной деятельности ЗАО «Иркутского завода низковольтных устройств»;

4) дать оценку уровня и динамики рентабельности финансовой деятельности анализируемого предприятия;

5) сделать необходимые выводы по показателям рентабельности ЗАО «Иркутского завода низковольтных устройств».

1. Экономическое содержание рентабельности предприятия

Понятие рентабельности

Одно из его определений звучит так: «Рентабельность (от нем. rentabel доходный, прибыльный), показатель экономической эффективности производства на предприятиях. Комплексно отражает использование материальных, трудовых и денежных ресурсов. Рентабельным считается предприятие, которое приносит прибыль»1.

Другое определение рентабельности звучит следующим образом: «рентабельность это показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы»2.Так или иначе, рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска. Более рискованные инвестиции требуют более высокой прибыли, чтобы они стали выгодными. Так как капитал всегда приносит прибыль, для измерения уровня доходности прибыли, как вознаграждения за риск, сопоставляется с размером капитала, который был необходим для образования этой прибыли. Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия. При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса.

Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов.

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

Рентабельность бывает следующих видов:

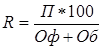

1) общая рентабельность объединений, предприятий определяется отношением балансовой прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств и рассчитывается по формуле:

(1.1)

(1.1)

где R уровень рентабельности, %;

Р прибыль;

Оф среднегодовая стоимость основных производственных фондов;

Об среднегодовая стоимость нормируемых оборотных средств.

2) фактическая общая рентабельность определяется отношением балансовой прибыли к фактической среднегодовой стоимости производственных основных фондов и нормируемых оборотных средств, не прокредитованных банком.

Уровень рентабельности зависит не только от суммы прибыли, но и от фондоемкости производства. На предприятиях, объединения тяжелой промышленности с высокой фондоемкостью производства уровень рентабельности по отношению к производственным фондам ниже, чем в объединениях, на предприятиях легкой и особенно пищевой промышленности. С увеличением суммы прибыли и уменьшением стоимости основных производственных фондов и нормируемых оборотных средств рентабельность повышается, и наоборот.

3) расчетная рентабельность представляет собой отношение балансовой прибыли за вычетом платы за производственные фонды, фиксированных платежей, процентов за банковский кредит, прибыли целевого назначения (прибыль от реализации товаров широкого потребления, новых товаров бытовой химии и т. п.), а также прибыли, полученной по причинам, не зависящим от деятельности объединения, предприятия, к среднегодовой стоимости основных производственных фондов (за вычетом основных фондов, по которым предоставлены льготы по плате) и нормируемых оборотных средств.

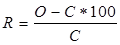

Расчет рентабельности отдельных видов продукции производится по формуле:

(1.2)

(1.2)

где R уровень рентабельности, %;

О оптовая цена предприятия на изделия;

С полная себестоимость изделия.

Заключение

Показатели рентабельности производства имеет особенно важное значение в современных, рыночных условиях, когда руководству предприятия требуется постоянно принимать ряд неординарных решений для обеспечения прибыльности, а, следовательно, финансовой устойчивости предприятия.

Рентабельность характеризует результативность деятельности организации. Показатели рентабельности позволяют оценить, какую прибыль имеет фирма с каждого рубля средств, вложенных в активы предприятия. Существуют различные группировки системы показателей рентабельности. Например, классификация с подразделением показателей рентабельности на показатели рентабельности хозяйственной деятельности, показатели рентабельности, характеризующие финансовую деятельность организации и показатели рентабельности продукции.

Рентабельность хозяйственной деятельности отражает норму возмещения (вознаграждения) на всю совокупность источников, которые используются предприятием для осуществления своей деятельности.

Финансовая рентабельность характеризует эффективность инвестиций собственников предприятия, которые предоставляют ему ресурсы или оставляют в его распоряжении всю или часть принадлежащей им прибыли с целью получения максимального дохода в будущем.

Факторы, оказывающие влияние на рентабельность производства, многочисленны и многообразны. Одни из них зависят от деятельности конкретных коллективов, другие связаны с технологией и организацией производства, эффективности использования производственных ресурсов, внедрением достижений научнотехнического прогресса.

Показатели рентабельности имеют более или менее значительные колебания по годам, что является следствием изменения цен реализации и себестоимости продукции. На уровень реализационных цен прежде всего влияют количество и качество товарной продукции. В настоящее время большинство предприятий являются нерентабельными (убыточными) или малорентабельными, что является следствием экономического кризиса в стране.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Показатели рентабельности продукции могут ответить на вопросы, касающиеся определения эффективности основной деятельности предприятия по производству и реализации товаров, работ, услуг.

Список использованной литературы

1. Адамов, В.Е. Факторный индексный анализ [Текст]/ В. Е. Адамов. М.: Статистика, 2002.658 с.

2. Бакаев, А. С. Учетная политика предприятия [Текст]/ А. С.Бакаев, Л.З. Шнейдман.М.: Бухгалтерский учет, 2000. 435 с.

3. Баканов, М.И. Теория анализа хозяйственной деятельности М.И. Баканов, А.Д. Шеремет.– М.: Финансы и статистика,2003. 194 с.

4. Большаков, C. В. Финансовая политика и финансовое регулирование экономики переходного периода [Текст]: С.В. Большаков. М.: Финансы и статистика, 2005. – 512 с.

5. Ковалев, В.В. Финансовый анализ: управление капиталом. Выбор инвестиций. Анализ отчетности [Текст]/ В.В. Ковалев. 2е изд. – М.: Финансы и статистика, 2004. – 512 с.

6. Менеджмент [Текст]: Учебник/ под ред. И.Н. Герчиковой. – М.: Банки и биржи, ЮНИТИ, 2002. – 501 с.

7. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия [Текст]/ Г.В. Савицкая. 3 изд. М.:ИНФРА – М, 2007.498 с.

8. Финансовый менеджмент: теория и практика [Текст]: учебник / под ред. Е.С. Стояновой. – 5е изд., перераб. и доп. – М.: Перспектива, 2000. – 656 с.

9. Финансовый менеджмент [Текст]: Учебное пособие/ под ред. М.В. Кудиной. М.: ФОРУМ, 2008. 256 с.

10. Экономика предприятия [Текст]: Учебник/ под ред. Н.А.Сафронова. М.: Юристъ, 1998.584с.

11. Шеремет, А.Д. Методика финансового анализа [Текст]/ А.Д. Шеремет, Р.С. Сайфуллин. – М.: ИНФРАМ, 2001. 176 с.

Форма № 1 Приложение

Бухгалтерский баланс

|

| Коды | |||

| Форма № 1 по ОКУД | 0710001 | |||

| на 1 января 2007 г. | Дата (год, месяц, число) | 2007 | 01 | 01 |

| Организация: Закрытое акционерное общество «Иркутский завод низковольтных устройств» | по ОКПО | 80268254 | ||

| Идентификационный номер налогоплательщика | ИНН | 3823030800 | ||

|

| ||||

| Организационноправовая форма / форма собственности: ЗАО |

| |||

| Единица измерения: тыс. руб. |

| |||

| АКТИВ | Код стр. | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы | 110 | 3230 | 5860 |

| Основные средства | 120 | 98278 | 150559 |

| Незавершенное строительство | 130 | ||

| Доходные вложения в материальные ценности | 135 | 1052 | 1328 |

| Долгосрочные финансовые вложения | 140 | ||

| Отложенные налоговые активы | 145 | ||

| Прочие внеоборотные активы | 150 | ||

| ИТОГО по разделу I | 190 | 102560 | 157747 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | 210 | 188886,5 | 290896 |

| в том числесырье, материалы и другие аналогичные ценности | 211 | 37870 | 67774 |

| затраты в незавершенном строительстве | 213 | 56420 | 164420 |

| готовая продукция и товары для перепродажи | 214 | ||

| товары отгруженные | 215 | ||

| расходы будущих периодов | 216 | ||

| прочие запасы и затраты | 217 | ||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 1787 | |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты | 230 | ||

| в том числе покупатели и заказчики | 231 | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 713850 | 6354 |

| В том числе покупатели и заказчики | 241 | 709036 | 1154 |

| авансы выданные | 245 | ||

| прочие дебиторы | 246 | 5200 | |

| Краткосрочные финансовые вложения | 250 | ||

| Денежные средства | 260 | 513942,5 | |

| касса | 261 | 500000 | |

| расчетные счета | 262 | 450000 | |

| Прочие оборотные активы | 270 | ||

| ИТОГО по разделу II | 290 | 3170005 | 537585 |

| БАЛАНС | 300 | 3272565 | 695332 |

| ПАССИВ | Код стр. | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный капитал | 410 | 2600000 | 2600000 |

| Собственные акции, выкупленные у акционеров | |||

| Добавочный капитал | 420 | ||

| Резервный капитал | 430 | ||

| Оборотный капитал | 431 | 206090 | 481607 |

| Нераспределенная прибыль(Непокрытый убыток) | 470 | 11000 | 10052 |

| Итого по разделу III | 490 | 2795090 | 3071555 |

| IV.ДОЛГОСРОЧНЫЕ ОЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | 510 | ||

| Отложенные налоговые обязательства | 515 | 35860 | 36535 |

| Прочие и долговые обязательства | 520 | 82300 | 97110 |

| ИТОГО по разделу IV | 590 | 118160 | 133645 |

| V КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | 610 | ||

| Кредиторская задолженность | 620 | 168400 | 420800 |

| В том числе: поставщики и подрядчики | 621 | 138170 | 379540 |

| задолженность перед персоналом организации | 622 | 19050 | |

| задолженность перед государственными внебюджетными фондами | 623 | 6600 | |

| задолженность по налогам и сборам | 624 | 4080 | |

| прочие кредиторы | 625 | 23015 | 1000 |

| авансы полученные | 626 | 3272 | |

| Задолженность перед учредителями по выплате доходов | 630 | ||

| Доходы будущих периодов | 640 | ||

| Резервы предстоящих расходов | 650 | ||

| Прочие краткосрочные обязательства | 660 | ||

| ИТОГО по разделу V | 690 | 359315 | 561687 |

| БАЛАНС | 700 | 3272565 | 695332 |

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ЗА 20062007гг.

Форма № 1

|

| Коды | |||

| Форма № 2 по ОКУД | 0710002 | |||

| на 1 января 2007 г. | Дата (год, месяц, число) | 2007 | 12 | 30 |

| Организация: Закрытое акционерное общество «Иркутский завод низковольтных устройств» | по ОКПО | 80268254 | ||

| Идентификационный номер налогоплательщика | ИНН | 3823030800 | ||

|

| ||||

| Организационноправовая форма / форма собственности: ЗАО |

| |||

| Единица измерения: тыс. руб. | по ОКЕИ | 384 | ||

| ПОКАЗАТЕЛЬ | Код стр. | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| Доходы и расходы по обычным видам деятельности | |||

| Выручка (нетто) от продажи | 010 | 962269 | 782605 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 621504 | 619587 |

| Валовая прибыль | 029 | 340765 | 163018 |

| Управленческие расходы | 040 | 6245 | 6221 |

| Прибыль (убыток) от продаж | 050 | 34710 | 169239 |

| Прочие доходы и расходы | |||

| Прочие доходы | 090 | 690 | |

| Прочие расходы | 100 | +110 | 1996 |

| Прибыль (убыток) до налогообложения | 140 | 326104 | 1000 |

| Текущий налог на прибыль | 150 | ||

| Чистая прибыль (убыток) отчетного периода | 190 | 326214 | 152567 |

Содержание

Введение

1. Экономическое содержание рентабельности предприятия

1.1 Понятие рентабельности

1.2 Система показателей рентабельности

2. Анализ показателей рентабельности производства в ЗАО "Иркутский завод низковольтных устройств" за 20062007гг.

2.1 Анализ показателей рентабельности хозяйственной деятельности

2.2 Анализ финансовой рентабельности

2.3 Анализ рентабельности продукции

3. Методы повышения рентабельности предприятия

Заключение

Список использованной литературы

Приложения

Введение

Обобщающим показателем экономической эффективности производства является показатель рентабельности. Рентабельность означает доходность, прибыльность предприятия. Прибыльность предприятия является обязательным условием функционирования предприятия. Анализ финансовых результатов деятельности предприятия позволяет получить наибольшее число ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибыли и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Рентабельность предприятия рассчитывается путём сопоставления валового дохода или прибыли с затратами или используемыми ресурсами.

Показателями, характеризующими эффективность деятельности предприятий, являются показатели рентабельности. Показатели рентабельности это показатели обобщенной характеристики эффективности работы предприятия в целом, показывающие, насколько прибыльна деятельности предприятия.

На основе анализа средних уровней рентабельности можно определить, какие виды продукции и какие хозяйственные подразделения обеспечивают большую доходность. Это становится особенно важным в современных, рыночных условиях, где финансовая устойчивость предприятия зависит от специализации и концентрации производства.

Анализ прибыли и рентабельности предприятия позволяет выявить большое число тенденций развития, призван указать руководству предприятия пути дальнейшего успешного развития, указывает на ошибки в хозяйственной деятельности, а также выявить резервы роста прибыли, что в конечном счете позволяет предприятию более успешно осуществлять свою деятельность.

Целью написания данной работы является изучение показателей рентабельности и применение их в финансовом анализе и планировании деятельности предприятия, используя финансовую отчетность ЗАО «Иркутского завода низковольтных устройств» за 2005 – 2007гг.

Для достижения поставленной цели необходимо решить следующий круг задач:

1) дать определение понятия рентабельности, раскрыть его значение для финансового анализа и охарактеризовать основные области его применения;

2) рассмотреть систему показателей рентабельности в соответствии с их классификацией на показатели рентабельности хозяйственной деятельности, финансовой рентабельности и показатели рентабельности продукции;

3) провести анализ уровня и динамики доходности хозяйственной деятельности ЗАО «Иркутского завода низковольтных устройств»;

4) дать оценку уровня и динамики рентабельности финансовой деятельности анализируемого предприятия;

5) сделать необходимые выводы по показателям рентабельности ЗАО «Иркутского завода низковольтных устройств».

1. Экономическое содержание рентабельности предприятия

Понятие рентабельности

Одно из его определений звучит так: «Рентабельность (от нем. rentabel доходный, прибыльный), показатель экономической эффективности производства на предприятиях. Комплексно отражает использование материальных, трудовых и денежных ресурсов. Рентабельным считается предприятие, которое приносит прибыль»1.

Другое определение рентабельности звучит следующим образом: «рентабельность это показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы»2.Так или иначе, рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска. Более рискованные инвестиции требуют более высокой прибыли, чтобы они стали выгодными. Так как капитал всегда приносит прибыль, для измерения уровня доходности прибыли, как вознаграждения за риск, сопоставляется с размером капитала, который был необходим для образования этой прибыли. Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия. При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса.

Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов.

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

Рентабельность бывает следующих видов:

1) общая рентабельность объединений, предприятий определяется отношением балансовой прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств и рассчитывается по формуле:

(1.1)

где R уровень рентабельности, %;

Р прибыль;

Оф среднегодовая стоимость основных производственных фондов;

Об среднегодовая стоимость нормируемых оборотных средств.

2) фактическая общая рентабельность определяется отношением балансовой прибыли к фактической среднегодовой стоимости производственных основных фондов и нормируемых оборотных средств, не прокредитованных банком.

Уровень рентабельности зависит не только от суммы прибыли, но и от фондоемкости производства. На предприятиях, объединения тяжелой промышленности с высокой фондоемкостью производства уровень рентабельности по отношению к производственным фондам ниже, чем в объединениях, на предприятиях легкой и особенно пищевой промышленности. С увеличением суммы прибыли и уменьшением стоимости основных производственных фондов и нормируемых оборотных средств рентабельность повышается, и наоборот.

3) расчетная рентабельность представляет собой отношение балансовой прибыли за вычетом платы за производственные фонды, фиксированных платежей, процентов за банковский кредит, прибыли целевого назначения (прибыль от реализации товаров широкого потребления, новых товаров бытовой химии и т. п.), а также прибыли, полученной по причинам, не зависящим от деятельности объединения, предприятия, к среднегодовой стоимости основных производственных фондов (за вычетом основных фондов, по которым предоставлены льготы по плате) и нормируемых оборотных средств.

Расчет рентабельности отдельных видов продукции производится по формуле:

(1.2)

где R уровень рентабельности, %;

О оптовая цена предприятия на изделия;

С полная себестоимость изделия.

Система показателей рентабельности

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена.

Основные показатели рентабельности можно объединить в следующие группы:

1) показатели рентабельности хозяйственной деятельности;

2) показатели финансовой рентабельности;

3) показатели рентабельности продукции.

Первая группа показателей рентабельности, (R), характеризует норму возмещения (вознаграждения) на всю совокупность источников, используемых предприятием, т.е. является отношением суммы доходов вкладчиков и кредиторов (П) к сумме инвестированного ими капитала (ИК):

(1.3)

(1.3)

При расчетах рентабельности необходимо иметь в виду, что величина инвестируемого в предприятие капитала меняется в течение периода получения дохода, поэтому она должна определяться как его среднее значение. При этом наиболее правильным является расчет средней хронологической величиины инвестированного капитала.

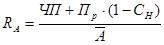

Необходимо отметить, что при расчетах коэффициентов рентабельности могут использоваться различные показатели дохода предприятия: валовая прибыль, чистая прибыль, прибыль от реализации. Наиболее оправданным подходом при оценке эффективности хозяйственной деятельности является использование суммы чистой прибыли и процентов, уплаченных за пользование кредитом. С учетом этого основной показатель рентабельности хозяйственной деятельности может быть определен следующим образом:

, (1.4)

, (1.4)

где  рентабельность активов;

рентабельность активов;

ЧП чистая прибыль;

проценты, уплаченные за пользование кредитами;

проценты, уплаченные за пользование кредитами;  ставка налога на прибыль в коэффициенте.

ставка налога на прибыль в коэффициенте.

Однако определение уровня рентабельности по данной формуле затруднено тем, что проценты за пользование кредитами включены в себестоимость продукции, а не возмещаются из прибыли. Для характеристики нормы возмещения стоимости рабочего капитала в качестве инвестированного капитала используется оборотный (  ), т.е.:

), т.е.:

. (1.5)

. (1.5)

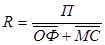

Кроме того, для характеристики эффективности производственной деятельности рассчитывается показатель рентабельности производства. При его расчете в качестве инвестированного капитала используется стоимость производственных фондов как сумма основных производственных фондов (ОФ) и материальных оборотных средств (МС):

. (1.6)

. (1.6)

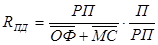

Если в расчете использовать в качестве дополнительной величины объем реализованной продукции, то формулу рентабельности производственной деятельности можно представить в следующем виде:

, (1.7)

, (1.7)

где  рентабельность производственной деятельности; РП объем реализованной продукции;

рентабельность производственной деятельности; РП объем реализованной продукции;  среднегодовая стоимость основных производственных фондов;

среднегодовая стоимость основных производственных фондов;  среднегодовая стоимость материальных оборотных средств; П валовая прибыль.

среднегодовая стоимость материальных оборотных средств; П валовая прибыль.

Из приведенной формулы следует, что рентабельность производственной деятельности зависит от изменения двух факторов:

реализации на рубль производственных фондов;

прибыли на рубль реализации.

Первый фактор характеризует эффективность использования производственных фондов, т.е. их фондоотдачу, выраженную через объем реализованной продукции. Второй фактор характеризует уровень рентабельности реализованной продукции. Определить влияние перечисленных факторов можно методом цепных подстановок.

Изменение рентабельности за счет влияния фондоотдачи с одного рубля производственных фондов равно:

. (1.8)

. (1.8)

Изменение рентабельности производственной деятельности за счет влияния уровня рентабельности реализованной продукции равно:

. (1.9)

. (1.9)

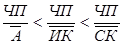

Вторая группа показателей рентабельности характеризует эффективность инвестиций собственников предприятия, которые представляют предприятию ресурсы или оставляют в его распоряжении всю или часть принадлежащей им прибыли. Система показателей финансовой рентабельности формируется как отношение прибыли к различным показателям авансированных средств, из которых наиболее важными являются: все активы предприятия; инвестиционный капитал (собственные средства + долгосрочные обязательства); акционерный (собственный) капитал. Причем:

, (1.10)

, (1.10)

где  чистая прибыль;

чистая прибыль;  среднегодовая стоимость всех активов;

среднегодовая стоимость всех активов;  среднегодовая стоимость инвестированного капитала;

среднегодовая стоимость инвестированного капитала;  среднегодовая стоимость собственного капитала.

среднегодовая стоимость собственного капитала.

Несовпадение уровней рентабельности по этим показателям будет характеризовать степень использования предприятием финансовых рычагов для повышения доходности: долгосрочных кредитов и других заемных средств.

Наиболее часто встречается следующая формула расчета финансовой рентабельности (RФ):

, (1.11)

, (1.11)

где ЧП чистая прибыль; среднегодовая стоимость собственного капитала.

Для увеличения числа учтенных факторов и определения их влияния, уровень рентабельности собственного капитала изучают во взаимосвязи со следующими факторами:

1) изменением эксплуатационной прибыльности;

2) изменением оборачиваемости активов;

3) изменением ставки налогообложения;

4) изменением доли чистой прибыли, получаемой собственниками;

5) изменением финансовой структуры капитала.

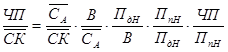

Во взаимосвязи с перечисленными факторами ставку доходности собственного капитала можно представить следующим образом:

, (1.12)

, (1.12)

где чистая прибыль;  собственный капитал;

собственный капитал;  стоимость активов;

стоимость активов;  выручка от реализации;

выручка от реализации;  прибыль до налогообложения;

прибыль до налогообложения;  прибыль после налогообложения,

прибыль после налогообложения,

или  , (1.13)

, (1.13)

где  ставка доходности собственного капитала;

ставка доходности собственного капитала;  финансовая структура капитала;

финансовая структура капитала;  коэффициент оборачиваемости активов;

коэффициент оборачиваемости активов;  норма эксплуатационной прибыльности до налога по результатам;

норма эксплуатационной прибыльности до налога по результатам;  ставка налогообложения;

ставка налогообложения;  доля чистой прибыли в текущей прибыли.

доля чистой прибыли в текущей прибыли.

Определение влияния изменения факторов на обобщающий показатель можно производить методами элиминирования по следующей схеме:

1) влияние изменения финансовой структуры капитала:

(1.14)

(1.14)

2) влияние изменения оборачиваемости активов:

(1.15)

(1.15)

3) влияние изменения нормы эксплуатационной прибыли:

(1.16)

(1.16)

4) влияние изменения ставки налогообложения:

(1.17)

(1.17)

5) влияние изменения доли чистой прибыли в текущей прибыли:

(1.18)

(1.18)

Третья группа показателей рентабельности характеризует эффективность основной деятельности предприятия по производству и реализации товаров, работ и услуг. Он определяется отношением прибыли к полной себестоимости продукции. Этот показатель может быть широко использован в аналитических целях, так как позволяет производить расчеты, соотнося различные показатели прибыли с различными показателями затрат на продукцию.

Например:

(1.19)

(1.19)

Кроме того, на основе показателей рентабельности продукции можно проводить внутризаводские и межзаводские сравнения как по общему объему продукции, так и по отдельным их видам.

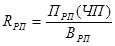

Для характеристики рентабельности реализованной продукции (RРП) прибыль от реализации (ПРП) делят на полную себестоимость реализованной продукции (СРП):

. (1.20)

. (1.20)

Данный показатель характеризует реальный размер прибыли, которую приносит предприятию каждый рубль произведенных затрат по ее выпуску и реализации. Для осуществления контроля не только за себестоимостью реализованной продукции, но и за изменениями в политике ценообразования рассчитывают показатель рентабельности продаж (RРП). Он определяется отношением чистой прибыли (ЧП) или прибыли от реализации (ПРП) к сумме выручки от реализации (ВРП):

(1.21)

(1.21)

По динамике данного показателя предприятие может принимать решение по изменению ценовой политики или усилению контроля за себестоимостью продукции. Показатель можно определять в целом по продукции или по отдельным ее видам.

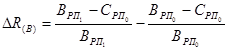

Изменение рентабельности продаж за счет изменения отпускных цен на реализованную продукцию определяется по формуле:

(1.22)

(1.22)

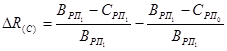

Влияние фактора изменения себестоимости на рентабельность продаж составит:

(1.23)

(1.23)

Дата: 2019-05-29, просмотров: 306.