планирования

Стратегическое планирование – это одна из функций управления, которая представляет собой процесс выбора целей организации и путей их достижения. Стратегическое планирование обеспечивает основу для всех управленческих решений, функции организации, мотивации и контроля ориентированы на выработку стратегических планов. Динамичный процесс стратегического планирования является тем зонтиком, под которым укрываются все управленческие функции, не используя преимущества стратегического планирования, организации в целом и отдельные люди будут лишены четкого способа оценки цели и направления корпоративного организации. Процесс стратегического планирования обеспечивает основу для управления членами организации. Проецируя все выше написанное на реалии обстановки в нашей стране, можно отметить, что стратегическое планирование становится все более актуальным для российских предприятий, которые вступают в жесткую конкуренцию как между собой так и с иностранными организациями.

В понятие "планирование" входит определение целей и путей их достижения. Обычно планирование деятельности предприятий осуществляется по таким важным направлениям, как сбыт, финансы, производство и закупки. При этом, конечно, все частные планы взаимоувязаны между собой.

ГАРВАРДСКАЯ МОДЕЛЬ

Основной базовой моделью разработки стратегического плана принято считать модель Гарвардской школы бизнеса, лидером которой считается К. Эндрюс. Г. Минцберг называет эту модель «моделью школы проектирования», поскольку в ее основе лежит уверенность в том, что формулирование стратегии как процесс опирается на несколько базовых постулатов, которые в своей совокупности обеспечивают проектирование стратегии[1].

Рис. 1 Схема разработки стратегии Гарвардской школой бизнеса

Согласно этой модели процесс стратегического планирования представляет собой некую точку пересечения выявленных возможностей и угроз внешней деловой окружающей среды, которые выражаются в форме ключевых факторов успеха, и сильных и слабых сторон ресурсного потенциала фирмы, выраженных в отличительных способностях к развитию.

Вполне понятно, что возможности внешней деловой окружающей среды могут быть востребованы за счет реализации сильных сторон ресурсного потенциала предприятия. В свою очередь, необходимо выявить угрозы внешней окружающей деловой среды, а слабые стороны ресурсного потенциала свести к минимуму.

В основу построения данной модели стратегического планирования положены следующие основные методологические принципы:

1. Процесс формирования стратегии развития фирмы должен быть контролируемым, осознанным процессом мышления. Это означает, что разрабатываемая стратегия должна возникать не интуитивно и не в результате внезапного появления из «потока проблем», а быть продуктом тщательно контролируемого и осознанного процесса обдумывания и принятия решений.

2. Руководство процессом формирования стратегии развития фирмы должен осуществлять топ-менеджер. Исполнительный директор должен быть своеобразным «архитектором» стратегии, а также определять, кто конкретно еще будет привлекаться к процессу стратегического планирования.

3. Модель формирования стратегического плана должна быть достаточно простой и информативной.

4. Любая стратегия развития фирмы уникальна и рассматривается в качестве результата созидательного проектирования. Последнее означает, что стратегия должна содержать в себе концептуальные, отличительные цели данной фирмы, особенности ее развития, а не формироваться по некоему шаблону.

5. Процесс формулирования стратегии должен завершаться лишь тогда, когда альтернативные стратегии имеют полное описание и осуществлен окончательный выбор лучшей из них.

6. Любая стратегия развития фирмы должна сочетать простоту восприятия и полноту выражения, а также описываться ясным и доступным языком.

7. Стратегия развития любой фирмы должна предусматривать разработку определенного механизма ее реализации[2].

Одной из составляющих разработки стратегического плана является оценка внутренней и внешней среды предприятия. Существует стандартизованная процедура, которая получила название SWOT – анализ.

Опишем основные факторы, которые целесообразно учитывать в SWOT-анализе.

Таблица 1

Факторы, учитываемые в SWOT-анализе

| Потенциальные внутренние сильные стороны (S): | Потенциальные внутренние слабости(W): |

| Четко проявляемая компетентность | Потеря некоторых аспектов компетентности |

| Адекватные финансовые источники | Недоступность финансов, необходимых для изменения стратеги |

| Высокое искусство конкурентной борьбы | Рыночное искусство ниже среднего |

| Хорошее понимание потребителей | Отсутствие анализа информации о потребителях |

| Признанный рыночный лидер | Слабый участник рынка |

| Четко сформулированная стратегия | Отсутствие четко выраженной стратегии, непоследовательность в ее реализации |

| Использование экономии на масштабах производства, ценовое преимущество | Высокая стоимость продукции в сравнении с ключевыми конкурентами |

| Собственная уникальная технология, лучшие производственные мощности | Устарелые технология и оборудование |

| Проверенное надежное управление | Потеря глубины и гибкости управления |

| Надежная сеть распределения | Слабая сеть распределения |

| Высокое искусство НИОКР | Слабые позиции в НИОКР |

| Наиболее эффективная в отрасли реклама | Слабая политика продвижения |

| Потенциальные внешние благоприятные возможности (О): | Потенциальные внешние угрозы (Т): |

| Возможность обслуживания дополнительных групп потребителей, | Ослабление роста рынка, неблагоприятные демографические изменения ввода новых рыночных сегментов |

| Расширение диапазона возможных товаров | Увеличение продаж заменяющих товаров, изменение вкусов и потребностей покупателей |

| Благодушие конкурентов | Ожесточение конкуренции |

| Снижение торговых барьеров в выходе на внешние рынки | Появление иностранных конкурентов с товарами низкой стоимости |

| Благоприятный сдвиг в курсах валют | Неблагоприятный сдвиг в курсах валют |

| Большая доступность ресурсов | Усиление требований поставщиков |

| Ослабление ограничивающего законодательства | Законодательное регулирование цены |

| Ослабление нестабильности бизнеса | Чувствительность к нестабильности внешних условий бизнеса |

МОДЕЛЬ И. АНСОФФА

Модель формирования стратегического плана, предложенная И. Ансоффом, имеет два принципиальных отличия от модели Гарвардской группы.

Во-первых, в процесс стратегического планирования вводится понятие формализованных целей в отличие от неявно выраженных ценностей высшего руководства в модели Гарвардской группы.

Во-вторых, он предпринял попытку описания процесса стратегического планирования в виде определенной формализованной блок-схемы, которая предполагает подробную разработку списков факторов, учитываемых в процессе принятия решений и расставляемых в приоритетном порядке с приданием им весовых коэффициентов, а также различных диаграмм и правил выбора той или иной альтернативы[3].

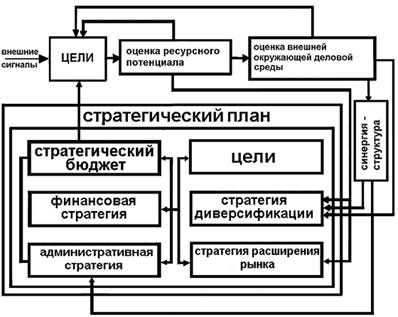

Рис. 2 Этапы стратегического плана И. Ансоффа

Согласно этой модели процесс стратегического планирования начинается с определения первоначальных целей развития предприятия, которые являются реакцией на внешние сегменты. В соответствии с этими целями проводится анализ и оценка ресурсного потенциала предприятия и внешней деловой окружающей среды. Целью такого рода анализа является выявление возможностей для принятия основных стратегических решений по дальнейшему проникновению на рынки сбыта и диверсификации производства.

По мнению И. Ансоффа, процессу разработки стратегии диверсификации на предприятии должно предшествовать принятие стратегического решения, связанного с обеспечением системного эффекта от всех элементов, образующих его организационную структуру. На основе такого стратегического решения формируются конкретные стратегии диверсификации и расширения рынка сбыта для уже производимых предприятием товаров. В своей сумме или по отдельности эти стратегии формируют общую стратегию продукт/рынок для предприятия.

Вместе с тем, как считает И. Ансофф, в целях обеспечения целостности стратегический план развития предприятия должен содержать также финансовую и административную стратегии. Причем финансовая стратегия представляет собой совокупность правил и средств, направленных на обеспечение прироста финансового потенциала предприятия. В свою очередь, административная стратегия предполагает набор правил по организационному развитию предприятия.

Каждый элемент плана может быть конкретизирован и выделен, затем происходит работа над всеми компонентами, которые потом вновь собираются в одно целое, и получается правильная стратегия. Стратегия является чертежом, содержащим конкретные цели, бюджеты, программы и планы деятельности. Хотя она и находится в сфере внимания генерального директора, непосредственная работа выполняется штатными плановиками, которые привлекают высшее руководство только в случае необходимости.

МОДЕЛЬ Г. СТЕЙНЕРА

Модель Г. Стейнера в определенной мере можно считать симбиозом моделей Гарвардской группы и И. Ансоффа.

В качестве основных положений данной школы стратегического управления следует назвать:

1. Рассмотрение стратегии развития предприятия как результата контролируемого, осознанного процесса формального планирования, разбиваемого на отдельные шаги, которые схематически изображаются в виде контрольных таблиц с помощью соответствующих методов.

2. Высшее руководство предприятия несет ответственность за содержательную сторону стратегического процесса, а за его практическую сторону отвечают кадровые плановики.

3. Стратегия развития предприятия считается завершенной (готовой) в том случае, когда четко видно ее практическое приложение.

В последние годы работы представителей данной школы стратегического управления стали в большей степени ориентироваться на практическое приложение, при этом достаточно четко обозначились два новых подхода - использование сценарного планирования и применение стратегического контроля.

Сценарий рассматривается в качестве важнейшего инструмента плановой деятельности, который стимулирует творческую активность плановиков.

Значительно возрастает интерес представителей школы планирования к вопросам стратегического контроля, смысл которого заключается в поддержании постоянной нацеленности предприятия на выполнение стратегических задач. Более того, стратегический контроль рассматривается в значении пересмотра и принятия предложенных стратегий.

При таком подходе содержание и масштабы стратегического контроля значительно расширяются и выходят за пределы стратегического планирования.

Дата: 2019-05-29, просмотров: 325.