Содержание бюджетного федерализма определяется следующими аспектами:

1. законодательное разграничение расходных полномочий между всеми уровнями власти;

2. законодательное обеспечение всех уровней власти фискальными ресурсами в объеме, необходимом для, реализации возложенных на них полномочий;

3. сглаживание вертикальных и горизонтальных балансов в бюджетной системе для достижения определенных стандартов потребления общественных услуг на территории страны.

Реализация указанных выше аспектов бюджетного федерализма приводит к объективному формированию финансовых отношений между всеми уровнями бюджетной системы, т.е. к межбюджетным отношениям.

Рассмотрим содержание ключевых аспектов бюджетного федерализма.

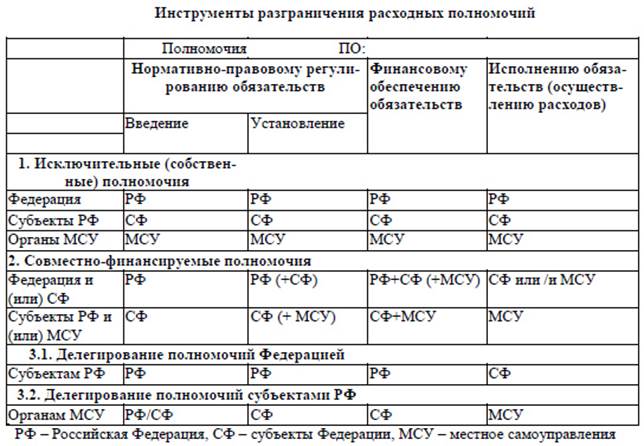

1 аспект. Разграничение полномочий в области расходов между федеральным и территориальными уровнями должно основываться на следующих важных принципах.

1. Соответствие между радиусом полезного действия (эффективности) оказываемых услуг и статусом органа власти, ответственным за ее финансирование.

2. Перераспределение полномочий и ответственности за финансирование общественной услуги должно осуществляться в пользу органа власти того уровня, которых обеспечит максимальную эффективность предоставления этой услуги в соответствии с потребностями ее получателей.

3. Обеспечение финансового доступа населения к стандартным общественным услугам на всей территории страны при сокращении фискального неравенства отдельных ее территорий.

4. Сочетание различных видов услуг, предоставляемых обществу одни и тем же органом власти.

5. Перераспределение расходных функций не должно вести к миграции населения из одного региона в другой

6. Адекватность бюджетных обязательств расходным полномочиям

7. Соразмерность бюджетных ассигнований бюджетным обязательствам

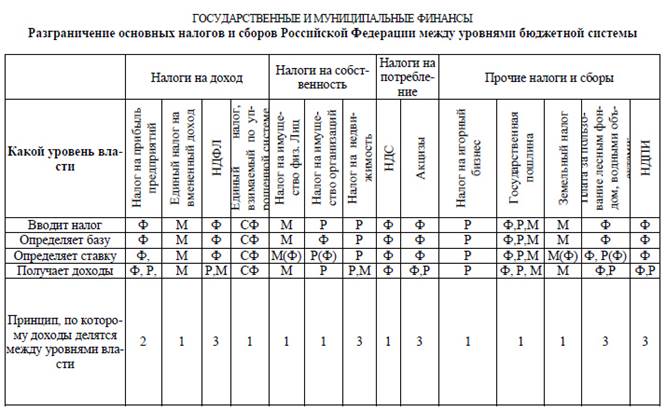

2 аспект. Распределение и закрепление доходных полномочий (прежде всего, налоговых) между бюджетными уровнями должно осуществляться с соблюдением следующих принципов:

1. Налоговый потенциал какого-либо бюджетного уровня должен соответствовать объему его расходных полномочий.

2. Закрепление налоговых полномочий должно сводить к минимуму экономическое неравенство от налогообложения.

3. Налоги, имеющие перераспределительный характер и взимаемые по прогрессивным ставкам (налоги на доходы), должны закрепляться за центральным (вышестоящим) бюджетным уровнем.

4. Налоги, легко поддающиеся экспорту, не должны быть источником формирования децентрализованных бюджетов.

5. За децентрализованными бюджетными уровнями необходимо закреплять налоги, которые имеют немобильную базу и не приводят к искажению рыночного поведения производителей и потребителей.

6. Налог, по которому налоговая база распределена неравномерно на территории государства, должен собираться центральным бюджетным уровнем.

7. Ответственность за сбор налогов должна возлагаться на тот бюджетный уровень, который обеспечит минимальные затраты по их администрированию и максимальную собираемость (соответствие затрат с эффективностью).

Условные обозначения: Ф — федеральный уровень, Р — региональный, М — местный, (Ф) — региональные или местные органы власти устанавливают ставку в пределах федеральных ограничений. Принцип, по которому доходы делятся между уровнями власти: 1 — по исключительной ставке (100% зачисление); 2 — налог с разделенной ставкой между бюджетами; 3 — налоги, распределяемые по нормативам отчислений (в %).

Инструменты разграничения налоговых полномочий между бюджетными уровнями:

§ Исключительные налоги — жесткое закрепление конкретных налогов за одним уровнем власти и разграничение полномочий по их взиманию (одни налог- один бюджет);

§ Налоги с разделенными (параллельными) ставками — совместное использование одной и той же налогооблагаемой базы при параллельном закреплении налоговых полномочий за несколькими бюджетными уровнями;

§ Распределяемые налоги — долевое распределение налогов в бюджеты разных уровней по временным или постоянным нормативам от совместных налогов.

3 аспект. Выравнивание сбалансированности бюджетной системы РФ.

Различают вертикальную и горизонтальную сбалансированность бюджетной системы (см. рис. 5.1.).

Рисунок 5.1. - Выравнивание сбалансированности бюджетной системы

Горизонтальная несбалансированность бюджетов системы возникает вследствие различий экономического потенциала территориальных единиц. При этом горизонтальная несбалансированность проявляется как в различиях налоговых баз территорий, так и в разных потребностях и стоимости предоставляемых государственных услуг.

В соответствии с Бюджетным кодексом Российской Федерации в целях обеспечения сбалансированности территориальных бюджетов используются следующие формы межбюджетных трансфертов, предоставляемых из федерального бюджета: финансовая помощь бюджетам в форме дотаций из Федерального фонда финансовой поддержки субъектов Российской Федерации, субсидии (из Федерального фонда софинансирования расходов), субвенции (из Федерального фонда компенсаций), ссуды, бюджетные кредиты.

Федеральные налоги поступают на счета федерального казначейства и лишь затем делятся по установленным в федеральном законодательстве пропорциям между уровнями бюджетной системы.

Дата: 2019-05-29, просмотров: 463.