Власний капітал є основою для початку і продовження господарської діяльності будь-якого підприємства, він є одним із найістотніших і найважливіших показників, оскільки виконує такі функції:

- самостійності і влади – розмір власного капіталу визначає ступінь незалежності та впливу його власників на підприємство;

- відповідальності і захисту прав кредиторів - відображений в балансі підприємства власний капітал є для зовнішніх користувачів мірилом відносин відповідальності на підприємстві, а також захистом кредиторів від втрати капіталу;

- довгострокового кредитування – перебуває в розпорядженні підприємства необмежений час;

- фінансування ризику – власний капітал використовується для фінансування ризикових інвестицій, на що можуть не погодитись кредитори;

- кредитоспроможності – при наданні кредиту, за інших рівних умов, перевага надається підприємствам з меншою кредиторською заборгованістю і більшим власним капіталом;

- компенсації понесених збитків – тимчасові збитки мають погашатись за рахунок власного капіталу;

- розподілу доходів і активів – частки окремих власників у капіталі є основою при розподілі фінансового результату та майна при ліквідації підприємства [23, 145].

Створюється підприємство з метою отримання прибутку і реалізувати цю мету воно може лише за умови збереження свого капіталу.

Утворюється власний капітал двома шляхами:

- внесенням власниками підприємства грошових коштів та інших активів;

- накопиченням суми доходу, що залишається на підприємстві.

За формами власний капітал поділяється на дві категорії:

- інвестований (вкладений або сплачений капітал);

- нерозподілений прибуток [14, 217].

Інвестований капітал – це сума простих та привілейованих акцій за їх номінальною (оголошеною) вартістю, а також додатково вкладений капітал, який також може бути поділений за джерелами утворення.

Нерозподілений прибуток – це частина чистого прибутку, що не була розподілена між акціонерами.

Власний капітал за рівнем відповідальності поділяється на:

- Статутний капітал, сума якого визначається в установчих документах і підлягає обов'язковій реєстрації у державному реєстрі господарюючих одиниць;

- Додатковий капітал (нереєстрований) – це додатково вкладений капітал, резервний капітал та нерозподілений прибуток [17, 71].

Функції Статутного і Додаткового капіталів різні. Статутний капітал – це первісне джерело інвестування і формування майна підприємства. На відміну від Додаткового капіталу Статутний капітал забезпечує регулювання відносин власності та управління підприємством, його розмір не може бути меншим за встановлену законодавством суму. Статутний капітал – це зафіксована в установчих документах загальна вартість активів, які є внеском власників (учасників) до капіталу підприємства [24, 168].

Власник, вкладаючи кошти в підприємство, очікує, що у майбутньому вкладений ним капітал зросте. Отриманий підприємством прибуток і означає приріст цього капіталу. Витрати, що збільшують собівартість (витрати обігу), і витрати, що відносяться за рахунок прибутку підприємства, зменшують нерозподілений прибуток.

Елементами власного капіталу є:

- Статутний капітал;

- Пайовий капітал;

- Додатковий капітал;

- Резервний капітал;

- Вилучений капітал;

- Неоплачений капітал,

- Нерозподілені прибутки (непокриті збитки);

- Цільові надходження;

- Забезпечення майбутніх витрат;

- Страхові резерви [11, 179].

Залежно від типу фінансових відносин, які виникають між капіталодавцями і підприємством-об’єктом фінансування, вони можуть стати співвласниками або кредиторами суб’єкта господарювання. Порядок здійснення внесків на формування власного капіталу охарактеризований у попередніх розділах. Якщо між капіталодавцем і підприємством виникають відносини позички, то це означає, що фінансування відбувається за рахунок позичкового капіталу: капіталодавець набуває статусу кредитора.

Кредитор — юридична та (або) фізична особа, яка має підтверджені належними документами грошові вимоги до боржника, в тому числі вимоги з виплати заробітної плати, зі сплати податків, інших обов’язкових платежів тощо.

Позичковий капітал підприємства може формуватися за рахунок зовнішніх та внутрішніх джерел [24, 157]. У балансі позичковий капітал підприємства відображається у складі зобов’язань за умови, що оцінка цих зобов’язань може бути достовірно визначена та існує ймовірність зменшення економічних вигід у майбутньому внаслідок їх погашення. Найважливіші параметри позичкового капіталу підприємства наведені в табл. 11.

Таблиця 11. Характеристика позичкового капіталу підприємства

| Параметри | Класифікація |

| Строковість | короткостроковий позичковий капітал (до 12 місяців) довгостроковий позичковий капітал (понад рік) |

| Капіталодавець | банки та інші фінансово-кредитні інститути постачальники та клієнти власники персонал держава |

| Умови одержання | згідно з кредитним чи іншим договором за відсутності договору |

| Цілі використання | здійснення інвестицій поповнення оборотних активів |

| Форми залучення | грошові кошти: - національна валюта; - іноземна валюта; - валютний фіксинг - товарна форма |

| Забезпечення | - забезпечені заставою (майном, майновими правами, цінними паперами) - гарантовані (банками, фінансами чи майном третьої особи) - з іншим забезпеченням (поручительство, свідоцтво страхової організації) - незабезпечені |

| Плата за користування капіталом | виплата процентів: - фіксована процентна ставка; - плаваюча процентна ставка - без процентів |

| Порядок погашення | - одноразовий платіж - багаторазові платежі - з регресією платежів - у заздалегідь визначений термін чи без такого |

Залежно від строків виконання зобов’язань вітчизняними стандартами бухгалтерського обліку позичковий капітал поділяється на довгостроковий і поточний.

Згідно з П(С)БО 2 під довгостроковими зобов’язаннями слід розуміти зобов’язання, що будуть погашені протягом строку, який перевищує 12 календарних місяців, або протягом строку, що перевищує операційний цикл, якщо він більший 12 календарних місяців [9, 257].

Довгострокові зобов’язання і відповідно довгостроковий позичковий капітал підприємства можна класифікувати за такими видами:

- позички банків та інші позички, термін погашення яких перевищує 12 календарних місяців;

- довгострокові зобов’язання за емітованими облігаціями;

- відстрочені податкові зобов’язання;

- довгострокові векселі видані;

- довгострокові зобов’язання з фінансової оренди та оренди цілісних майнових комплексів;

- інші довгострокові зобов’язання, зокрема відповідно до законодавства відстрочена заборгованість з податків (інших обов’язкових платежів), фінансова допомога на зворотній основі тощо [12, 157].

Під поточними (короткостроковими) зобов’язаннями необхідно розуміти зобов’язання, що будуть погашені протягом операційного циклу або повинні бути погашені протягом 12 місяців з дати складання балансу. Поточний позичковий капітал може формуватися за рахунок таких видів зобов’язань:

- короткострокові кредити банків;

- поточна заборгованість за довгостроковими зобов’язаннями (частина довгострокової заборгованості, яку необхідно погасити протягом одного року з дати складання балансу);

- векселі видані (сума заборгованості за виданими векселями в забезпечення поставок (робіт, послуг) від постачальників, підрядників та інших кредиторів, термін погашення якої не перевищує 12 календарних місяців);

- кредиторська заборгованість за товари, роботи, послуги (сума заборгованості постачальникам i підрядникам за отримані матеріальні цінності, виконані роботи та отримані послуги, крім заборгованості, що забезпечена векселями);

- поточні зобов’язання за розрахунками з одержаних авансів (сума внесків, одержаних від інших осіб у рахунок наступних поставок продукції, виконання робіт (послуг), а також суми попередньої оплати покупцями i замовниками рахунків постачальника);

- поточні зобов’язання за розрахунками з бюджетом (заборгованість підприємства за всіма видами платежів до бюджету, включаючи податки з працівників підприємства, а також зобов’язання за фінансовими санкціями, що справляються у дохід бюджету);

- поточні зобов’язання за розрахунками зі страхування (заборгованість по зборах на обов’язкове державне пенсійне страхування, обов’язкове соціальне страхування, обов’язкове соціальне страхування на випадок безробіття, розрахунках за індивідуальним страхуванням персоналу підприємства, за страхуванням майна та по інших розрахунках за страхуванням);

- поточні зобов’язання за розрахунками з оплати праці (заборгованість по нарахованій, але не виплаченій оплаті праці, преміях, допомогах тощо);

- поточні зобов’язання за розрахунками з учасниками (заборгованість підприємства його учасникам (власникам), пов’язана з розподілом прибутку (дивідендів) та іншими виплатами, нарахованими засновникам та учасникам за користування майном, зокрема земельним i майновим паями, а також виплатами у зв’язку з одержанням належної вибулому учаснику частини активів підприємства);

- поточні зобов’язання із внутрішніх розрахунків (заборгованість підприємства пов’язаним сторонам і кредиторська заборгованість по внутрішньовідомчих розрахунках);

- інші поточні зобов’язання (суми зобов’язань, які не можуть бути включені до інших статей, зокрема заборгованість за нарахованими процентами, та ряд інших) [15, 96].

До складу позичкового капіталу належать також зобов’язання, які відображаються за розділом «Доходи майбутніх періодів». У цій статті показуються доходи, отримані протягом поточного або попередніх звітних періодів, які належать до наступних звітних періодів. Зокрема, до складу доходів майбутніх періодів належать доходи у вигляді одержаних авансових платежів за здані в оренду основні засоби та інші необоротні активи (авансові орендні платежі), передплата на періодичні та довідкові видання, виручка за вантажні перевезення, виручка від продажу квитків транспортних i театрально-видовищних підприємств, абонентна плата за користування засобами зв’язку тощо.

Враховуючи викладене, можна констатувати, що до основних зовнішніх джерел формування позичкового капіталу підприємств належать:

- банківські (фінансові) кредити;

- кошти, залучені в результаті емісії облігацій;

- комерційні позички.

Усі витрати (проценти, комісійні тощо) підприємств, пов’язані із залученням та обслуговуванням позичкового капіталу, відображаються за статтею «Фінансові витрати» звіту про фінансові результати [17, 115].

Коефіцієнт швидкої ліквідності (в літературі має ще назву показник "кислотного тесту" [10, 68]) на відміну від попереднього враховує якість активів і є більш суворим показником ліквідності, оскільки при його розрахунку враховуються найбільш ліквідні поточні активи (запаси не враховуються). Зниження коефіцієнта на протязі 2006 - 2007 рр. зумовлене зростанням короткострокових пасивів на 5 486,3 тис. грн. Зростання коефіцієнта у 2008 р. зумовлене зростанням величини оборотних активів підприємства приблизно на 14 000 тис. грн.

Коефіцієнт абсолютної ліквідності характеризує частину короткострокової заборгованості, яку підприємство має можливість погасити негайно. Є найбільш жорстким критерієм ліквідності підприємства. Зростання цього показника є однозначно позитивною тенденцією. Не менше 20% поточних зобов'язань підприємство повинно мати змогу погасити в будь-який момент. Період 2006 — 2007 рр. характеризувався зниженням значення цього показника, що було зумовлено зниженням фінансових інвестицій підприємства з одночасним збільшенням величини поточних зобов'язань. Зростання фінансових інвестицій зумовили приріст даного показника у 2008 рр. у 5 разів порівняно з 2007 р.

Значення коефіцієнта маневрування функціонуючого капіталу характеризує зростання частини власних оборотних коштів, яка має абсолютну ліквідність. Зростання цього показника є позитивною тенденцією і зумовлене збільшенням власних оборотних коштів підприємства у 2008 р. на 16 000 тис. грн. порівняно з 2007 р.

Частка оборотних коштів в активах протягом 2006 - 2007 рр. її значення залишалось на рівні приблизно 0,75. Період 2008 р. характеризується зростанням частини всіх коштів підприємства, що припадають на поточні активи.

Частка запасів в поточних активах відображає, яку частину поточних активів складають виробничі запаси. Досліджуваний період характеризується незначним, але стабільним зменшенням значення цього показника.

Високий рівень коефіцієнтів загальної ліквідності свідчить про те, що у підприємства високий рівень дебіторської заборгованості. Рівень показників, що характеризують фінансову стійкість і структуру капіталу, свідчить про те, у ВАТ «Галант» переважають власні кошти. І це дає можливість зробити висновок, що вищевказаний досягнутий рівень показників забезпечував і забезпечує підприємству платоспроможність, вірогідність його безперервного функціонування, як суб'єкта господарювання, без вірогідності можливого банкрутства.

Прибутковість підприємства вимірюється двома показниками — прибутком і рентабельністю. Прибуток виражає абсолютний ефект без урахування використаних ресурсів. Тому для аналізу його доповнюють показником рентабельності.

Рентабельність — це відносний показник ефективності роботи підприємства, котрий у загальній формі обчислюється як відношення прибутку до витрат (ресурсів). Рентабельність має кілька модифікованих форм залежно від того, які саме прибуток і ресурси (витрати) використовують у розрахунках [14, 125].

В цілому рентабельність всіх показників є низькою. Рентабельність активів та власного капіталу є практично однаковою (6%). Рентабельність продукції складає 26%, що відповідає рекомендованому рівневі. Оскільки підприємство отримує доходи тільки від реалізації, то рентабельність реалізації =100%.

Представлені показники оцінки та аналізу результативності фінансово-господарської діяльності дозволяють отримати адекватну характеристику доходності підприємства, яка може використовуватись при рішенні питань про спільний бізнес, а також необхідна акціонерам та засновникам підприємства. Однак слід зазначити, що аналіз показників звітності необхідно виконувати в порівняльних цінах, тобто з урахуванням рівня цін та з урахуванням показника інфляції, тому самий правильний результат може дати прив'язка до твердої валюти, для чого показники форм фінансової звітності слід перерахувати до проведення операції співставлення в тверду валюту по курсу НБУ [14, 158].

Проаналізуємо детальніше оборотні кошти підприємства. Станом на початок 2009 року оборотні кошти ВАТ «Галант» складаються з товарів (66,1%), грошових коштів в касі та на рахунках в банку (20,9%), інших оборотних активів (12,8%) та дебіторської заборгованості за підзвітними особами (0,1%)

Залишок товарів на початок 2010 року складав 50,2 тис. грн., що на 4,8 тис. грн. більше ніж на початок 2009 року та на 26,8 тис. грн. більше ніж на початок 2008. Питома вага товарів в загальній вартості активів підприємства складає на початок 2010 року 2%.

Залишок грошових коштів на підприємстві також збільшився протягом 2007-2008 року на 10,1 тис. грн., а протягом досліджуваного періоду - на 12,4 тис. грн. і станом на початок 2010 року їх питома вага в загальній структурі капіталу підприємства склала 0,63%.

Інші оборотні активи складають на початок 2009 року 0,39% капіталу підприємства. Протягом досліджуваного періоду їх вартість збільшилася на 4,1 тис. грн. (73,2%), а протягом останнього року на 1,9 тис. грн. (24,4%).

Інша дебіторська заборгованість на початок 2010 року склала близько 0,1 тис. грн.

Аналіз власного оборотного капіталу передбачає визначення та оцінку власного оборотного капіталу в загальній його сумі, тобто визначення коефіцієнта мобільності (маневрування) власного капіталу.

Коефіцієнт мобільності (маневрування) – це відношення власного оборотного капіталу до загальної суми власного капіталу.

Цей коефіцієнт показує, яка частина власного капіталу перебуває в обороті, тобто в тій формі, яка дозволяє вільно маневрувати цими коштами. Вважається, що коефіцієнт повинен бути високим, щоб забезпечити достатню гнучкість у використанні власних коштів підприємства. Оптимальний розмір коефіцієнта рекомендується – 0,5 [15, 201].

Одним з узагальнюючих показників, який характеризує фінансовий стан підприємства та його стійкість, є забезпеченість матеріальних оборотних фондів власними джерелами фінансування (власним капіталом).

Саме тому в ході аналізу визначають, на скільки відсотків матеріальні цінності оборотні фонди покриваються власним оборотним капіталом. Цей показник, як і попередній, вивчається в динаміці.

Таблиця 12. Аналіз показників оборотних коштів ВАТ «Галант» за 2007-2009 рр.

| №з\п | Коефіцієнт | Період | Абсолютне відхилення | |||

| 2007 | 2008 | 2009 | Лінійне | Базове | ||

| 1. | Коефіцієнт мобільності | -0,6320 | -0,5210 | -0,0809 | 0,4 | 0,6 |

| 2. | Коефіцієнт забезпечення матеріальних оборотних фондів власними джерелами фінансування | -40,22 | -18,53 | -3,63 | 14,9 | 36,6 |

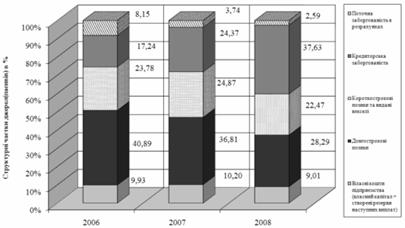

Рис. 2. Динаміка структури джерел ресурсів в ВАТ «Галант»

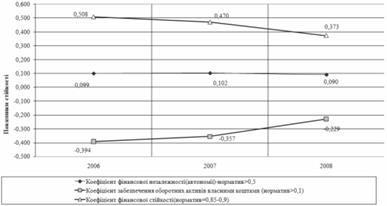

Рис. 3. Динаміка показників фінансової незалежності та фінансової стійкості ВАТ «Галант» за 2006-2008 роки

Частка власного оборотного капіталу в загальній його сумі з кожним роком збільшується. Ми бачимо, що в 2006-2008 році цей показник був значно нижчим рекомендованого коефіцієнта (0,5) але поступове його зростання заслуговує позитивної оцінки.

Аналіз забезпечення матеріальних оборотних коштів власним капіталом показав, що матеріальні оборотні фонди не забезпечені власними джерелами фінансування. Хоча даний коефіцієнт протягом 3-х років зріс на 36,6, на початок 2010 року він становив - 3,63. Це означає, що підприємство відчуває нестачу товарів для здійснення нормального реалізації.

Ефективним використанням оборотних засобів можна назвати таке керування, при якому забезпечується стійкий стан фінансових ресурсів та досягаються оптимальні або максимальні результати діяльності.

Оборотність активів ВАТ «Галант» протягом досліджуваного періоду є досить низькою. В 2007 році даний показник становив 0,22, в 2008 -0,23 - році трішки покращився, і в 2009 році - 0,27. Низька оборотність активів говорить про низьку виручку від реалізації та велику кількість товарних запасів.

За 4 роки з моменту одержання першої позички підприємство має сплатити:

S = Р(1+і х Т),

S = 3,8 * 1,6 = 6,08 тис. грн.

Проценти відшкодовуються щорічно, а сам кредит буде віддано в кінці позичкового терміну.

Короткострокова (точніше, середньострокова) заборгованість була взята на наступних умовах:

Загальна сума кредиту Р = 20 тис. грн.

Відсотки = 25 % річних за користування кредитом за простою ставкою.

За 2 роки з моменту одержання першої позички підприємство має сплатити:

S = Р(1+і х Т),

S = 20 * 1,5 = 30 тис. грн.

Річна сума прибутку, призначена на погашення кредиту, становить в перший рік двічі по 3,8 тис. грн., у другий – по 6,2 тис. грн. щопівроку.

Обчислимо частку кредитів у сукупному капіталі підприємства на початок і на кінець 2006 р.:

Кпр = 23,8 / 118,9 = 0,2,

Ккр = 20 / 125,1 = 0,16

отже цей коефіцієнт знаходиться в межах нормативних значень і навіть має тенденцію до зменшення.

Таблиця 13. Аналіз динаміки фінансового кредиту в 2008 році

| Вид кредиту | На поч. року | На кін року | Відхилення абсолютне | Відхилення відносне, % |

| Довгострокові кредити банків | 38 | 38 | 0 | 0 |

| Короткострокові кредити банків | 200 | 162 | -38 | -19 |

| Загальна сума кредитів | 238 | 200 | -38 | -16 |

Отже, як бачимо, загальна сума кредитів зменшилась на 38 тис. грн. або на 16 %, причому це зменшення відбулось у зв’язку із частковою виплатою короткострокової заборгованості на 38 тис. грн. або на 19%.

Таблиця 14. Аналіз структури фінансового кредиту в 2008 році

| Вид кредиту | На поч.року | Питома вага, % | На кін року | Питома вага, % | Відхилення пунктів структури |

| Довгострокові кредити банків | 38 | 16 | 38 | 19 | 3 |

| Короткострокові кредити банків | 200 | 84 | 162 | 81 | -3 |

| Загальна сума кредитів | 238 | 100 | 200 | 100 | - |

За структурою переважають короткострокові кредити банків (84% проти 16%), але до кінця року в структурі кредитів відбулись наступні зміни: на 3% зменшилась частка короткострокових кредитів банків у загальній сумі кредиту.

Основними умовами, що підвищують вартість банківського кредиту і знижують реальний розмір використовуваних підприємством кредитних коштів, є:

- застосування в розрахунках кредитного відсотка облікової (дисконтної) ставки;

- авансовий платіж суми відсотка по кредиту;

- часткова амортизація суми основного боргу протягом кредитного періоду;

- збереження визначеної суми притягнутих кредитних коштів у формі компенсаційного залишку грошових активів.

Ці несприятливі для підприємства умови банківського кредитування повинні бути компенсовані йому шляхом зниження рівня використовуваної кредитної ставки в порівнянні зі средньоринковим її рівнем (по аналогічних видах кредитів).

Аналізуючи економічні показники підприємства слід зазначити, що статутний капітал підприємства до 2008 року складав 500 тис. грн., проте в 2009 році відбулося його збільшення до 1000 тис. грн.

За період своєї діяльності підприємство змогло завоювати 30% ринку, знайти постійних покупців, сформувати стійкі договори з постачальниками, відпрацювати облікову та управлінську політику, що відображається на збільшенні показників прибутковості підприємства.

В 2009 році ВАТ «Галант» отримало 138,7 тис. грн. чистого прибутку.

Як згадувалося вище для загальної оцінки динаміки фінансового стану необхідно встановити співвідношення динаміки балансу з динамікою обсягу виробництва, реалізації продукції, і також прибутку підприємства.

За розрахунками можна зробити наступні висновки: активи підприємства протягом всієї діяльності підприємства мали здатність до збільшення. Це було пов'язано із постійним накопиченням капіталу за рахунок отриманих прибутків. Проте із збільшенням вартості основних засобів в 2009 році, темп приросту активів підприємства зменшився. Це відбувається за рахунок поступового зменшення вартості основних фондів за рахунок їх перенесення до собівартості шляхом амортизаційних відрахувань. Отже, в 2009 році темп приросту активів склав -0,19%, хоча попереднього року даний показник становив 2,12%.

Аналіз темпу приросту власного капіталу свідчить про його стрімке збільшення в 2009 році (темп приросту склав 39,56%). Виручка від реалізації також має зростаючу тенденцію. Темп приросту даного показника в 2009 році склав 11,56%.

Аналіз розрахунки, можна зробити висновок, що продуктивність праці на 1 особу за досліджуваний період збільшилася на 10,30 тис. грн. Так за рік однією особою реалізовано близько на 70,09 тис. грн. продукції, що на 7,27 тис. грн. більше ніж попереднього року.

Крім того, збільшився і показник фондовіддачі на 1,88 за досліджуваний період. Частка прямих матеріальних витрат в складі собівартості коливається на рівні 70%.

Аналіз фінансової звітності підприємства почнемо з аналізу його балансів за 2007-2009 рік. Проведемо згідно методики, згаданої в першому розділі дипломної роботи горизонтальний аналіз балансів ВАТ «Галант».

За даними аналізу зробимо наступні висновки. Активи підприємства складаються з необоротних та оборотних коштів. До необоротних коштів входять основні засоби підприємства та незавершене виробництво. До оборотних: товари, дебіторська заборгованість, грошові кошти в касі та на рахунках в банку та інші оборотні активи. Джерелами формування майна є власний та залучений капітал. Власний капітал складається із статутного капіталу та прибутків, а до складу залученого включають: короткострокові кредити банків, товарні кредити та інші поточні незначні зобов'язання підприємства перед бюджетом, з оплати праці, з соціального страхування та інші поточні зобов'язання.

Аналіз динаміки основних засобів показав, що за досліджуваний період вони збільшилися на 5,3 тис. грн., проте за останній рік відбулося зменшення їх вартості на 20,1 тис. грн.. Оборотні кошти підприємства за досліджуваний період збільшилися на 42,2 тис. грн., або на 125,2% в т.ч. за останній рік на 15,4 тис. грн., або на 25,5%..

Власний капітал підприємства також має зростаючу тенденцію. За досліджуваний період його вартість збільшилася на 764,1 тис. грн., а за останній рік на 638,7 тис. грн., або на 39,6%.

Короткострокові кредити банків протягом 2007-2009 року зменшилися на 716,6 тис.грн., в т.ч. за останній рік на 643,4 тис. грн. Усього активи підприємства за досліджуваний період збільшилися на 47,5 тис. грн. або на 1,9%. За останній рік відбулося зменшення на 4,7 тис. грн., що становить 99,8% активів станом на початок 2009 року.

Дата: 2019-05-29, просмотров: 288.