Зміст

Вступ

РОЗДІЛ 1. ЗНАЧЕННЯ ТА СУТНІСТЬ КАПІТАЛУ ПІДПРИЄМСТВА ТА ДЖЕРЕЛ ЙОГО ФІНАНСУВАННЯ

1.1 Капітал підприємства, його сутність та значення

1.2 Джерела формування капіталу підприємства

1.3 Методологія оцінки формування капіталу підприємства

РОЗДІЛ 2. АНАЛІЗ КАПІТАЛУ ПІДПРИЄМСТВА «ГАЛАНТ»

2.1 Господарсько-економічна характеристика діяльності підприємства

2.2 Аналіз динаміки і структури капіталу підприємства

2.3 Оцінка джерел власного та позичкового капіталу

РОЗДІЛ 3. ШЛЯХИ ЗРОСТАННЯ КАПІТАЛУ ПІДПРИЄМСТВА

3.1 Оптимізація структури капіталу підприємства

3.2 Удосконалення формування капіталу акціонерного товариства за рахунок планування

3.3 Прогнозування фінансової звітності підприємства

Висновки

Список використаних джерел

Додатки

Вступ

Актуальність теми. Необхідність дослідження фінансів акціонерних товариств зумовлена тим, що нині переважна більшість підприємств мають низьку ефективність господарської діяльності через високий рівень зносу основних фондів та обмеженість власних фінансових ресурсів для модернізації і технічного переозброєння виробництва. Тому особливе місце слід приділяти питанням пошуку шляхів залучення фінансових ресурсів у діяльність акціонерних товариств та визначення напрямів підвищення ефективності їх використання.

Фінанси акціонерного товариства беруть участь у формуванні статутного капіталу, доходів, прибутку, резервів, виконуючи при цьому функції розподілу грошових фондів і контролю за їх створенням та розподілом.

Акціонерна форма господарювання має істотні переваги:

- фінансові - створює механізм оперативної мобілізації великих за розміром інвестицій і регулярного одержання доходу у формі дивідендів від акцій;

- економічні - акціонерний капітал сприяє встановленню гнучкої системи виробничо-господарських зв’язків, опосередкованих перехресним або ланцюговим володінням акціями;

- соціальні - акціонування є важливою формою роздержавлення власності підприємств будь-яких розмірів, перетворення працівників у власників певної частки їх майна.

Теоретичні та практичні аспекти функціонування фінансів підприємницьких структур розглядались у працях вітчизняних вчених-економістів: В. Андрущенка, М. Білик, І. Бланка, А. Гальчинського, А. Даниленка, М. Коробова, В. Кравченка, О. Мозгового, В. Опаріна, Д. Полозенка, А. Поддєрьогіна, Г. П’ятаченка, В. Суторміної, О. Терещенка, В. Федосова та інших. На думку В.М. Суторміної управління фінансами корпорації є складовою загального управління, головною метою якого є зростання вартості капіталу і добробуту акціонерів. Фінансовому управлінню корпораціями надається особливе значення.

У широку значенні слова під управлінням фінансами розуміють вироблення політики щодо формування капіталу корпорації та його розподілу, прийняття рішень відповідно до цієї політики, планування фінансової діяльності, складання й аналіз фінансової звітності, організація контролю за виконанням рішень. У вузькому значенні управління фінансами - це управління обмеженою сумою коштів і її витрачанням в умовах невизначеності ринкових відносин і ризику.

Позитивно оцінюючи результати досліджень названих авторів, необхідно зазначити, що в науковій літературі ще не знайшли належного відображення і вимагають подальшої розробки питання ролі фінансів підприємницьких структур у фінансовій системі держави, складу і структури ресурсів акціонерних товариств, форм і методів залучення фінансових ресурсів у підприємницьку діяльність.

Процес переходу України до якісно нової форми економічних відносин на ринкових засадах ведення господарства зумовив необхідність внесення кардинальних змін до фінансово-кредитної системи.

Актуальність досліджуваної теми є безспірною у зв’язку з тим, що вдале управління ресурсною базою відкритого акціонерного товариства дає змогу визначити доцільність залучення ресурсів та раціональне їх розміщення в активні операції у поєднанні зі стратегією зниження ризику фінансової діяльності, а значить отримувати прибутки на належному рівні.

Метою дослідження дипломної роботи є дослідження комплексу методів управління процесами формування, розподілу й ефективного використання фінансових ресурсів відкритого акціонерного товариства та аналіз альтернативних напрямків їх прибуткового розміщення.

В свою чергу для досягнення поставленої мети необхідно вирішити такі завдання:

- надати характеристику порядку формування капіталу основних видів акціонерних товариств;

- визначити цілі, завдання та методи управління фінансами акціонерних товариств;

- надати економіко-організаційну характеристику ВАТ „ГАЛАНТ”;

- проаналізувати ефективності формування та розподілу фінансових ресурсів;

- проаналізувати рентабельність діяльності ВАТ „ГАЛАНТ”;

- розробити програму удосконалення управління фінансами товариства.

Об’єктом дослідження дипломної роботи є ВАТ „ГАЛАНТ”.

Предметом дослідження є фінансові ресурси ВАТ „ГАЛАНТ”.

Дипломна робота спрямована на дослідження проблеми раціонального використання фінансових ресурсів акціонерного товариства, розгляд зарубіжного та вітчизняного досвіду, надання рекомендацій з приводу вдосконалення методик та підходів до визначення найбільш прибуткового та найменш ризикованого розміщення ресурсів.

При написанні дипломної роботи вивчалися праці вітчизняних та зарубіжних економістів, законодавчо-нормативна база, балансовий звіт та звіт про фінансові результати.

Таким чином, підприємство, використовуючи тільки власний капітал, має найвищу фінансову стійкість (його коефіцієнт автономії дорівнює одиниці), але тим самим воно обмежує темпи свого розвитку (не може забезпечити формування необхідного додаткового обсягу активів у періоди сприятливої кон'юнктури ринку) і не використовує фінансові можливості приросту прибутку на вкладений капітал.

Позичений капітал характеризується такими позитивними особливостями:

- Достатньо широкими можливостями залучення, особливо при високому кредитному рейтингу підприємства, наявності застави або гарантії поручителя.

- Забезпеченням росту фінансового потенціалу підприємства при необхідності суттєвого розширення активів та зростанням темпів росту обсягу його господарської діяльності.

- Більш низькою вартістю порівняно з власним капіталом за рахунок забезпечення ефекту "податкового щита" (вилучення витрат на його обслуговування із оподатковуваної бази при сплаті податку на прибуток).

- Здатністю генерувати приріст фінансової рентабельності (коефіцієнта рентабельності власного капіталу).

Використання позиченого капіталу має також і недоліки:

- Використання цього капіталу генерує найбільш небезпечні фінансові ризики в господарській діяльності підприємства — ризик зниження фінансової стійкості і втрати платоспроможності. Рівень цих ризиків зростає пропорційно росту питомої ваги використання позиченого капіталу.

- Активи, спрямовані на рахунок позиченого капіталу, генерують меншу норму прибутку, яка знижується на суму виплаченого позичкового відсотка у всіх його формах (відсотка за банківський кредит; лізингової ставки; купонного відсотка за облігаціями; вексельного відсотка за товарний кредит тощо).

- Висока залежність вартості позиченого капіталу від коливань кон'юнктури фінансового ринку. У деяких випадках при зниженні середньої ставки позичкового відсотка на ринку використання раніше отриманих кредитів (особливо на довгостроковій основі) стає підприємству невигідним у зв'язку з наявністю більш дешевих альтернативних джерел кредитних ресурсів.

- Складність процедури залучення (особливо у великих розмірах), оскільки надання кредитних коштів залежить від рішення інших господарюючих суб'єктів (кредиторів), вимагання, у деяких випадках, відповідних сторонніх гарантій або застави (при цьому гарантії страхових компаній, банків або інших господарюючих суб'єктів надаються" як правило, на платній основі).

Таким чином, підприємство, яке використовує позичений капітал, має більш високий фінансовий потенціал свого розвитку (за рахунок формування додаткового обсягу активів) та можливості приросту фінансової рентабельності діяльності, однак великою мірою генерує фінансовий ризик і загрозу банкрутства (вони зростають в міру збільшення питомої ваги призначених коштів у загальній сумі капіталу, що використовується).

Забезпечення високоефективного використання капіталу в процесі господарської діяльності. Реалізація цього принципу забезпечується шляхом максимізації показника рентабельності власного капіталу при припустимому рівні фінансового ризику.

Висновки

За кількістю працюючих на підприємстві та за оборотами воно відноситься до числа малих. Чисельність працюючих протягом року коливається на рівні 10-11 чол. З них 3 - адміністративний персонал, 6 продавців, 1 водій та один працівник господарського відділу.

ВАТ «Галант» знаходиться на загальній системі оподаткування, воно є платником податку на додану вартість і сплачує податок на прибуток від своєї діяльності.

Асортиментний ряд продукції, яку реалізує підприємство складається з продовольчих та непродовольчих товарів та побутової хімії. Найбільшу частку в виручці від реалізації складає пиво, хлібно-булочна продукція та ковбасні вироби.

Аналіз фінансового стану ВАТ «Галант» було проведено за наступною методикою:

- було вивчено баланс підприємства, проведено його горизонтальний та вертикальний аналіз;

- досліджено звіт про фінансові результати підприємства, динаміку зміни доходів та витрат;

- проведено експрес-аналіз діяльності підприємства.

Активи підприємства протягом всієї діяльності підприємства мали здатність до збільшення. Це було пов'язано із постійним накопиченням капіталу за рахунок отриманих прибутків. Проте із збільшенням вартості основних засобів в 2009 році, темп приросту активів підприємства зменшився. Це відбувається за рахунок поступового зменшення вартості основних фондів за рахунок їх перенесення до собівартості шляхом амортизаційних відрахувань. Отже, в 2009 році темп приросту активів склав -0,19%, хоча попереднього року даний показник становив 2,12%.

Аналіз темпу приросту власного капіталу свідчить про його стрімке збільшення в 2009 році (темп приросту склав 39,56%). Виручка від реалізації також має зростаючу тенденцію. Темп приросту даного показника в 2009 році склав 11,56%.

Активи підприємства складаються з необоротних та оборотних коштів. До необоротних коштів входять основні засоби підприємства та незавершене виробництво. До оборотних: товари, дебіторська заборгованість, грошові кошти в касі та на рахунках в банку та інші оборотні активи. Джерелами формування майна є власний та залучений капітал. Власний капітал складається із статутного капіталу та прибутків, а до складу залученого включають: короткострокові кредити банків, товарні кредити та інші поточні незначні зобов'язання підприємства перед бюджетом, з оплати праці, з соціального страхування та інші поточні зобов'язання.

Аналіз динаміки основних засобів показав, що за досліджуваний період вони збільшилися на 5,3 тис.грн., проте за останній рік відбулося зменшення їх вартості на 20,1 тис. грн.. Оборотні кошти підприємства за досліджуваний період збільшилися на 42,2 тис.грн., або на 125,2% в т.ч. за останній рік на 15,4 тис.грн., або на 25,5%.

Власний капітал підприємства також має зростаючу тенденцію. За досліджуваний період його вартість збільшилася на 764,1 тис.грн., а за останній рік на 638,7 тис.грн., або на 39,6%.

Короткострокові кредити банків протягом 2007-2009 року зменшилися на 716,6 тис.грн., в т.ч. за останній рік на 643,4 тис. грн. Усього активи підприємства за досліджуваний період збільшилися на 47,5 тис. грн. або на 1,9%. За останній рік відбулося зменшення на 4,7 тис.грн., що становить 99,8% активів станом на початок 2009 року.

Необоротні активи складають на початок 2010 року 96,98% капіталу підприємства, проте їх питома вага з кожним роком зменшується. Зокрема, на початок 2008 року необоротні активи склали 98,63% капіталу підприємства, а на початок 2009 - 97,60%.

Оборотні активи відповідно збільшують свою питому вагу в загальній вартості капіталу. Так на початок 2008 року питома вага оборотних коштів склала 1,37%, на початок 2009 - 2,4%, 2010 - 3,02%.

Власний капітал підприємства за даними проведених досліджень складає більшу частину капіталу підприємства протягом всього досліджуваного періоду.

Так на початок 2008 року частка власного капіталу скала 60,44%, на початок 2009 - 64,17, на початок 2010 - 89,72.

Відповідно короткострокові зобов'язання зменшують свою питому вагу. Станом на початок 2010 року питому вага короткострокових зобов'язань підприємства склала 10,28%

Аналіз фінансових результатів ВАТ «Галант» показав, що прибуток підприємства з кожним роком збільшується. Так за досліджуваний період він збільшився на 23,1 тис. грн., в т.ч. за останній рік на 13,3 тис. грн. і в 2009 році склав 138,7 тис. грн.

Прибуток підприємства є тільки від операційної діяльності. Дохід отриманий від реалізації продукції за досліджуваний період також збільшився на 113,3 тис. грн., в т.ч. за останній рік на 79,9 тис. грн. Підприємство також тримало 30,2 тис. грн. доходу від орендованих приміщень. Таким чином валові доходи підприємства збільшилися на 124,6 тис. грн. за досліджуваний період і на 96,8 тис. грн. за останній рік.

Саме тому станом на початок 2010 року коефіцієнт абсолютної ліквідності склав 0,06, коефіцієнт миттєвої ліквідності -0,10. Коефіцієнт загальної ліквідності на початок 2010 року склав 0,29. Це є заниженим показником, тому підприємству потрібно використовувати вільні кошти в першу чергу для погашення заборгованості, а тільки після цього на розвиток.

Як свідчать дані частка власного капіталу, яка виражається в коефіцієнті фінансової незалежності має тенденції до збільшення. Так за період з 2007 по 2009 рік даний показник збільшився на 0,3 оскільки темпи приросту власного капіталу (2253,2*100/1489,1-100 = 51,31%) вищі ніж темпи приросту позичкового капіталу (258,2*100/974,8-100 = -73,51%). Оскільки ВАТ «Галант» не отримувало довгострокових позик, то коефіцієнт фінансової стійкості дорівнює попередньому показнику.

Коефіцієнт фінансової залежності є зворотнім від вище згадуваних показників. Так даний показник на початок 2007 року становив 0,40 , а на початок 2010 року зменшився на 0,3 та становив 0,1.

Плече фінансового важеля є найвагомішим показником і свідчить про автономність підприємства. Так, згідно таблиці 2.6. даний показник протягом досліджуваного року зменшився на 0,5, і на початок 2010 року становить 0,11.

Дані розрахунку свідчать, що як на початок 2007 року так і на початок 2010 року основний капітал сформований за рахунок власних та залучених джерел. На початок 2008 року основні фонди у 0,61 рази перевищували власний капітал, на початок 2009 року – у 0,65 разів, на початок 2010 року - у 0,92 рази (2253,2/2435,5). Проте як свідчить спадаюча тенденція показника, вже наступного року вартість основних засобів буде меншою вартості власного капіталу.

Зменшення коефіцієнта модернізації на 0,8 свідчить про незначне зменшення вивільнення коштів, іммобілізованих в основні фонди.

Господарська практика показує, що для промислових підприємств нормальним значенням коефіцієнта реального значення майна виробничого призначення слід вважати більшим-рівним 0,5. В нашому випадку він протягом 3-х років він є нестабільним: на початок 2008 року – 0,01, на початок 206 року він склав 0,02, а на початок 2010 року він коливається на рівні 0,99, що свідчить про збільшення рівня матеріало- і фондовіддачі.

Частка власного оборотного капіталу в загальній його сумі з кожним роком збільшується. Ми бачимо, що в 2007-2009 році цей показник був значно нижчим рекомендованого коефіцієнта (0,5) але поступове його зростання заслуговує позитивної оцінки.

Аналіз забезпечення матеріальних оборотних коштів власним капіталом показав, що матеріальні оборотні фонди не забезпечені власними джерелами фінансування. Хоча даний коефіцієнт протягом 3-х років зріс на 36,6, на початок 2010 року він становив - 3,63. Це означає, що підприємство відчуває нестачу товарів для здійснення нормального реалізації.

Оборотність активів ВАТ «Галант» протягом досліджуваного періоду є досить низькою. В 2007 році даний показник становив 0,22, в 2008 -0,23 - році трішки покращився, і в 2009 році - 0,27. Низька оборотність активів говорить про низьку виручку від реалізації та велику кількість товарних запасів.

Оборотність товарів підприємства є дуже низькою і потребує негайного покращення через збільшення виручки від реалізації.

Середній термін оплати кредиторської заборгованості за 3 роки значно покращився. Якщо в 2007 році він становив 14 996 днів, то в 2009 році - 1851 днів. Проте даний показник є досить низьким, тому підприємство фактично є залежним від кредиторів.

В цілому рентабельність всіх показників є низькою. Рентабельність активів та власного капіталу є практично однаковою (6%). Рентабельність продукції складає 26%, що відповідає рекомендованому рівневі. Оскільки підприємство отримує доходи тільки від реалізації, то рентабельність реалізації =100%.

Розробляючи стратегію підприємства по покращенню показників фінансового стану було проведено аналіз сильних та слабких сторін досліджуваного підприємства та його конкурентів, що дало змогу сформувати напрямки стратегічної орієнтації на 2010-2011 роки:

- проаналізувати систему оподаткування та визначити доцільність переходу на єдиний податок;

- вдосконалити організаційну структуру підприємства: додати в штат працівників маркетолога, який займатиметься вивченням ринку та слабких сторін конкурентів;

- запровадити матеріальну мотивацію працівників підприємства;

- проаналізувати асортиментний ряд та його реалізацію. За даними досліджень збільшити кількість товарів, що мають швидший період обертання, та зменшити кількість товарів, або вилучити їх, які слабо реалізуються;

- проаналізувати можливість отримання прибутків за рахунок здачі в оренду вільних площ приміщення.

Застосувавши всі перелічені вище рекомендації та залучивши додатково кредит в розмірі 60 тис.грн., підприємство зможе за його рахунок отримати додатково 50 тис. грн. доходу в 2011-2012 роках. Хоча в 2010 році підприємство недоотримає 60 тис.грн., воно буде прибутковим, і отримає чистого прибутку 98,7 тис. грн. За рахунок даних коштів ВАТ «Галант» матиме змогу погасити кредит. Проте вже в 2011 році прибуток підприємства становитиме 232,51 тис. грн., що буде на 50 тис. грн. більше ніж планові показники без інвестиційних нововведень. На початок 2012 року підприємство планує отримувати близько 300 тис. грн. чистого прибутку.

Дані фінансові результати дозволять підприємству на початок 2012 року стати абсолютно ліквідним (коефіцієнт абсолютної ліквідності 1,38). Воно набуде фінансового незалежності (коефіцієнт фінансової незалежності дорівнюватиме 0,98).

Оборотність активів значно покращиться (планова оборотність в 2011 році 0,38, що дорівнює 953,79 днів). Оборотність ТМЦ буде все-ще низькою, проте це не означає, що підприємству доцільно збільшувати товарні запаси, оскільки воно не зможе їх реалізувати. За даних умов даний показник є нормальним.

Рентабельність активів збільшиться до рівня 9%, аналогічно і рентабельність власного капіталу (9%). Рентабельність продукції коливатиметься на рівні 33%, що є досить високим показником для торгівельного підприємства.

Список використаних джерел

1. Закон України “Про бухгалтерський облік та фінансову звітність в Україні” від 16.07.1999 р. №996-ХІV із змінами і доповненнями, внесеними Законами України від 11.05.2000 р. №1707-ІІІ, від 08.06.2000 р. №1829-ІІ.

2. Александрова М. М., Виговська Н. Г., Кірейцев Г. Г., Петрук О. М., Маслова С. О. Фінанси підприємств: Навч. посіб. для студ. екон. спец. всіх форм навч. / Г.Г. Кірейцева (ред.). — 2.вид., перероб. та доп. — К.: ЦУЛ, 2002. — 268 с.

3. Бандурка О.М., Коробов М.Я. Фінансова діяльність підприємства: Підруч. для студ. вищ. навч. закл., що навч. за освітньо-проф. програмою спеціаліста зі спец."Фінанси", "Банківська справа":"Облік і аудит". — 2.вид., перероб. і доп. — К.: Либідь, 2005. — 384 с.

4. Барнич Ю.О. Бізнес-план виробничої підприємницької діяльності: Навч. посіб. для студ. вищ. навч. закладів / Національний технічний ун-т України "Київський політехнічний ін-т". Видавничо-поліграфічний факультет. — К.: ВАТ "УкрНДІСВД", 2002. — 120 с.

5. Біла О.Г., Галик Л.М., Дрівко М.М. Фінанси організацій і підприємств: Навч.-метод. посібник для самостійного вивчення дисципліни студ. спец. 6.050104 "Фінанси", 6.050105 "Банківська справа", 6.050106 "Облік і аудит" / Центральна спілка споживчих товариств України; Львівська комерційна академія. — Л.: Видавництво ЛКА, 2002. — 112 с.

6. Бутинець Ф.Ф., Мних Є.В., Олійник О.В. Економічний аналіз: Практикум: Навчальний посіб. для студ. спец. 7.050106 "Облік і аудит", 7.050201 "Менеджмент організацій" — Житомир: ТОВ "Рута", 2000. — 416 с.

7. Бутинець Ф.Ф. Малюга Н.М. Бухгалтерський облік Ж: ПП „Рута”, 2000. – 221 с.

8. Бутинець Ф. Ф. та ін. Інформаційні системи бухгалтерського обліку. Підручник студентів вищих навчальних закладів спеціальності „Облік і аудит”. Житомир: ПП „Рута”, 2002. – 544 с.

9. Білуха М. Т. Теорія фінансово-господарського контролю і аудиту. - К.: Вища школа, 1994. -364 с.

10. Бондаренко Н. О., Понікаров В. Д,, Попова С. М. Аудит суб'єктів підприємницької діяльності: Навчальний посібник. - Київ: Центр навчальної літератури, 2004. - 300 с.

11. Бухгалтерський облік. Навчальний посібник для студентів вузів спеціальності 7.050201 "Менеджмент організацій" та 7.050107 "Економіка підприємства" / Т. А. Бутинець, Л. В. Чижевська, С. Л. Береза; За ред. проф. Ф. Ф. Бутинця. - Житомир: ЖПТ, 2000.-672 с.

12. Белуха Н.Т. Аудит : Учебник. – К.: „Знання”, КОО, 2000. – 769 с.

13. Бланк И. А. Стратегия и тактика управления финансами. - К., 1996. – 412 с.

14. Бланк И. А. Основы финансового менеджмента. - К.: Ника-Центр, Эльга, 2003.

15. Бланк И. А. Управление прибылью. - К.: Ника-Центр, Эльга, 1999.

16. Брігхем Е. Ф. Основи фінансового менеджменту. - К., 1997.

17. Голов С. Ф., В. М. Костюченко. Бухгалтерський облік за міжнародними стандартами: приклади та коментарі. Практичний посібник. - К.: Лібра, 2001. - 840 с.

18. Голов С.Ф., Єфіменко В.І. Фінансовий та управлінський облік. - К.: ТОВ «Автоінтерсервіс», 2001. - 544 с.

19. Грабова Н. М. Теорія бухгалтерського обліку // За ред. проф. Кужельного М. В. К.: Видавництво „А.С.К.”, 2004. – 247с.

20. Должанський М.І., Должанський А.М. Бухгалтерський облік в Україні з використанням Положень (стандартів) бухгалтерського обліку: Навчальний посібник. - Львів: Львівський банківський інститут НБУ, 2003. - 494 с.

21. Дорош Н. І. Аудит: методологія і організація. - К.: Т-во "знання", НОО, 2001. -402 с.

22. Завгородній В.П., Савченко В.Я. Бухгалтерський облік, контроль і аудит в умовах ринку.-К..ДІ-КСІ, 1997.-832 с.

23. Івахненков С. В. Інформаційні технології в організації бухгалтерського обліку та аудиту: Навчальний посібник. - Київ: Знання, 2004. - 348 с.

24. Інформаційні системи бухгалтерського обліку: Підручник для студентів вищих навчальних закладів спеціальності 7.05.0106 "Облік і аудит" Ф.Ф. Бутинець, С.В. Івахненков, Т.В. Давидюк, Т.В. Шахрайчук; За ред. проф. Ф.Ф. Бутинця. - 2-е вид., перероб. і доп. -Житомир: ПП "Рута", 2002. - 544 с.

25. Коблянська О.І. Фінансовий облік : Навч.посіб. – К.: Знання , 2004 – 473 с.

26. Ковалева А. М. Финансы в управлении предприятием. - М.: Финансы и статистика, 1995. – 312 с.

27. Крутик О. Б. Основы финансовой деятельности предприятия. - СПб, 2003.

28. Кондраков Н. П. Бухгалтерський облік К, 1998. – 274 с.

29. Коробов М.Я. Фінансово-економічний аналіз діяльності підприємств. - К.: Т-во «Знання», КОО, 2000. - 460 с.

30. Кругляк Б. С. Бухгалтерський облік на підприємствах Х , 2006. – 479 с.

31. Кругляк Б. С. Бухгалтерський облік на підприємствах. Навчальний посібник. - Хмельницький, 2006. - 631 с.

32. Кулаковська Л. П., Шча Ю. В., Організація і методика аудиту: Навч. посіб. - 3-є вид. - К.: Каравела, 2006. - 560 с.

33. Кулаковська Л. П. Аудит: Навчальний посібник. - К.: С-ПРОД, 2000. - 320 с.

34. Лень В. С., Гливенко В. В. Бухгалтерський облік в Україні: основи та практика: Навчальний посібник. - К.: Центр навчальної літератури, 2004. - 576 с.

35. Лишиленко О. В. Бухгалтерський фінансовий облік. Навчальний посібник. - Київ: Вид-во "Центр навчальної літератури", 2004. - 528 с.

36. Моделі і методи прийняття рішень в аналізі та аудиті. Навчальний посібник для студентов спец. 7.050106 «Облік і аудит». / За ред. д.е.н., проф. Ф.Ф. Бутинця, к.е.н., доц. М.М.Шигун. –Житомир: ЖДТУ, 2004. – 352 с.

37. Сопко В.В. Бухгалтерський облік : Навч. посіб. – К.: КНЕУ, 2000.- 186 с.

38. Усач Б. Ф. Аудит : Навч.посіб. – К : „Знання - Прес”, 2003. – 117с.

39. Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України К: „А.С.К.”, 2000. – 546 с.

40. Чебанова Н. В.,Василенко Ю.А. Бухгалтерський фінансовий облік К : Видавничий центр „Академія”, 2002. – 537с.

41. Пушкарева В. М. История финансовой мысли и политики налогов. - М.: Инфра, 1996. – 267 с.

42. Павлова Л. Н. Финансы предприятия. - М.: Финансы, ЮНИТИ, 1998. – 318 с.

43. Родионова В. М., Федотова М. А. Финансовая устойчивость предприятий в условиях инфляции. - М.: Перспектива, 1995. – 277 с.

44. Савицкая Г. В. Анализ хозяйственной деятельности предприятия. Учеб. пособие. - Минск; М.: ИП "Экоперспектива", 1998. – 314 с.

45. Хом’як Р. Л., Лемішовський В.І. Бухгалтерський облік в Україні Л: „Інтелект-Захід”, 2005. – 267с.

46. Томас П. Кармен, Альберт Р. Макмин. Анализ финансових отчетов. - М.: Инфра-М, 1998. – 512 с.

47. Финансы / Под ред. В. М. Родионовой.-М.: Финансы и статистика, 1995. – 317 с.

48. Финансовый менеджмент / Авт. кол. под рук. Е. С. Стояновой. - М.: Перспектива, 1996. – 412 с.

49. Финансовый менеджмент / Под ред. акад. Г. Б. Поляка. - М.: Финансы, 1997. – 388 с.

50. Финансовый менеджмент / Под ред. д. э. н., проф., Н. Ф. Самсонова. - М.: Финансы, 1999. – 298 с.

51. Финансы предприятий: Тексты лекций / Под ред. А. Н. Поддерегина. - К., 1998. – 316 с.

52. Фінанси підприємств. Підручник / За ред. А. М. Поддєрьогіна. - К.: КНЕУ, 1998. – 412 с.

53. Финансы / Под ред. А. М. Ковалевой. - М.: Финансы и статистика, 1996. – 378 с.

54. Фінанси підприємств. Підручник / За ред. А. М. Поддєрьогіна. - К.: КНЕУ, 1999. – 316 с.

55. Финансы предприятий / Л. М. Павлова - М.: Финансы ЮНИТИ, 1998. – 504.

56. Фисенко М. А. Финансы предприятий. -Минск, 1995. – 312 с.

57. Холт Роберт. Основы финансового менеджмента. - М.: Дело, 1993. – 417 с.

58. Шеремет А. Д. Финансы предприятий. - М.: Финансы и статистика, 1997. – 389 с.

ДОДАТОК

Додаток 1

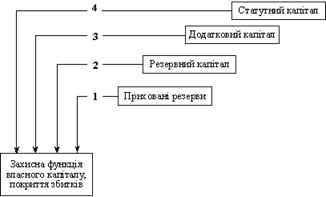

Порядок реалізації захисної функції власного капіталу

Додаток 2

Методи та джерела збільшення статутного капіталу підприємства

Додаток 3

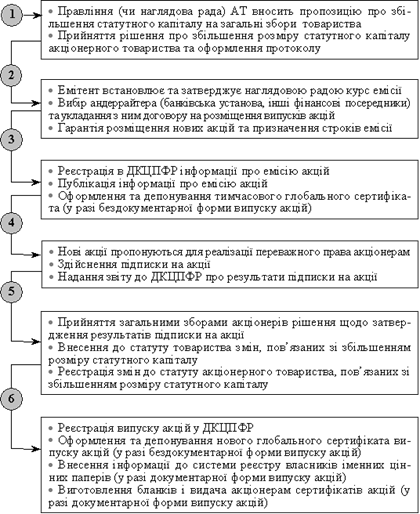

Порядок збільшення статутного капіталу акціонерного товариства в результаті залучення додаткових внесків

Додаток 4

|

|

|

|

|

|

|

|

|

|

| Додаток до Положення (стандарту) бухгалтерського обліку 3 | ||||||||||||||||||

|

|

|

|

| КОДИ | ||||||||||||||||||||||||

|

|

|

|

| Дата (рік, місяць, число) |

|

|

| 01 | ||||||||||||||||||||

| Підприємство | ВАТ “Галант” | за ЄДРПОУ |

| 01552492 | ||||||||||||||||||||||||

| Територія | Оболонський р-н | за КОАТУУ |

| 8038000000 | ||||||||||||||||||||||||

| Орган державного управління |

| за СПОДУ |

|

| ||||||||||||||||||||||||

| Організаційно-правова форма господарювання |

| за ЗКГНГ |

| 71130 | ||||||||||||||||||||||||

| Вид економічної діяльності | комерційна |

| за КВЕД |

| 51.42.4 | |||||||||||||||||||||||

| Одиниця виміру: тис. грн. |

| Контрольна сума |

| |||||||||||||||||||||||||

Р ік

20

07

р.

Форма N 2

Код за ДКУД

1801003

I. ФІНАНСОВІ РЕЗУЛЬТАТИ

Стаття

Код рядка

За звітний період

За попередній період

1

2

3

4

Доход (виручка) від реалізації продукції (товарів, робіт, послуг)

010

11767,7

11730,2

Податок на додану вартість

015

1933,3

Акцизний збір

020

025

Інші вирахування з доходу

030

535,2

Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг)

035

9588,3

9261,7

Собівартість реалізованої продукції (товарів, робіт, послуг)

040

3689,2

Валовий:

прибуток

050

6404,8

5572,5

збиток

055

0

Інші операційні доходи

060

51,2

40,2

Адміністративні витрати

070

3644,5

Витрати на збут

080

448,0

Інші операційні витрати

090

242,0

Фінансові результати від операційної діяльності:

прибуток

100

1343,5

1278,2

збиток

105

0

Доход від участі в капіталі

110

Інші фінансові доходи

120

03

1,5

Інші доходи

130

943,4

176,8

Фінансові витрати

140

1258,7

Втрати від участі в капіталі

150

Інші витрати

160

8,8

Фінансові результати від звичайної діяльності до оподаткування:

прибуток

170

758,4

189,0

збиток

175

0

Податок на прибуток від звичайної діяльності

180

Фінансові результати від звичайної діяльності:

прибуток

190

472,1

189,0

збиток

195

0

Надзвичайні:

доходи

200

витрати

205

Податки з надзвичайного прибутку

210

Чистий:

прибуток

220

472,1

189,0

збиток

225

0

Найменування показника

Код рядка

За звітний період

За попередній період

1

2

3

4

Матеріальні затрати

230

841,6

591,5

Витрати на оплату праці

240

1583,2

1410,1

Відрахування на соціальні заходи

250

499,0

456,8

Амортизація

260

534,3

520,2

Інші операційні витрати

270

1618,0

1355,9

Разом

280

5076,1

4334,5

Назва статті

Код рядка

За звітний період

За попередній період

Середньорічна кількість простих акцій

300

Скоригована середньорічна кількість простих акцій

310

Чистий прибуток (збиток) на одну просту акцію

320

Скоригований чистий прибуток (збиток) на одну просту акцію

330

Дивіденди на одну просту акцію

340

Додаток 5

|

|

|

|

|

|

|

|

|

|

| Додаток до Положення (стандарту) бухгалтерського обліку 3 | ||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

| КОДИ | |||||||||||||||||||||||

|

|

|

|

|

|

|

| Дата (рік, місяць, число) |

|

|

| 01 | |||||||||||||||||||||

| Підприємство | ВАТ “Галант” |

| за ЄДРПОУ |

| 01552492 | |||||||||||||||||||||||||||

| Територія | Оболонський р-н |

| за КОАТУУ |

| 8038000000 | |||||||||||||||||||||||||||

| Орган державного управління |

|

| за СПОДУ |

|

| |||||||||||||||||||||||||||

| Організаційно-правова форма господарювання |

|

| за ЗКГНГ |

| 71130 | |||||||||||||||||||||||||||

| Вид економічної діяльності | комерційна |

| за КВЕД |

| 51.42.4 | |||||||||||||||||||||||||||

| Одиниця виміру: тис. грн. |

|

| Контрольна сума |

| ||||||||||||||||||||||||||||

Р ік

20

08

р.

Форма N 2

Код за ДКУД

1801003

I. ФІНАНСОВІ РЕЗУЛЬТАТИ

Стаття

Код рядка

За звітний період

За попередній період

1

2

3

4

Доход (виручка) від реалізації продукції (товарів, робіт, послуг)

010

13972

11767,7

Податок на додану вартість

015

(

2329

)

(

1955,7

Акцизний збір

020

(

)

(

025

(

)

(

Інші вирахування з доходу

030

(

41

)

(

223,7

Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг)

035

11602

9588,3

Собівартість реалізованої продукції (товарів, робіт, послуг)

040

(

3369

)

(

3183,5

Валовий:

прибуток

050

8233

6404,8

збиток

055

(

)

(

0

Інші операційні доходи

060

217

51,2

Адміністративні витрати

070

(

5365

)

(

4250,4

Витрати на збут

080

(

726

)

(

423,3

Інші операційні витрати

090

(

828

)

(

438,8

Фінансові результати від операційної діяльності:

прибуток

100

1531

1343,5

збиток

105

(

)

(

0

Доход від участі в капіталі

110

Інші фінансові доходи

120

03

Інші доходи

130

201

943,4

Фінансові витрати

140

(

697

)

(

1101,3

Втрати від участі в капіталі

150

(

)

(

Інші витрати

160

(

42

)

(

427,5

Фінансові результати від звичайної діяльності до оподаткування:

прибуток

170

993

758,4

збиток

175

(

)

(

0

Податок на прибуток від звичайної діяльності

180

(

379

)

(

286,3

Фінансові результати від звичайної діяльності:

прибуток

190

614

472,1

збиток

195

(

)

(

0

Надзвичайні:

доходи

200

витрати

205

(

)

(

Податки з надзвичайного прибутку

210

(

)

(

Чистий:

прибуток

220

614

472,1

збиток

225

(

)

(

0

Найменування показника

Код рядка

За звітний період

За попередній період

1

2

3

Матеріальні затрати

230

871

841,6

Витрати на оплату праці

240

2462

1583,2

Відрахування на соціальні заходи

250

787

499,0

Амортизація

260

525

534,3

Інші операційні витрати

270

2274

1618,0

Разом

280

6919

5076,1

Назва статті

Код рядка

За звітний період

За попередній період

1

2

3

4

Середньорічна кількість простих акцій

300

Скоригована середньорічна кількість простих акцій

310

Чистий прибуток (збиток) на одну просту акцію

320

Скоригований чистий прибуток (збиток) на одну просту акцію

330

Дивіденди на одну просту акцію

340

Додаток 6

|

|

|

|

|

|

|

|

|

|

| Додаток до Положення (стандарту) бухгалтерського обліку 3 | ||||||||||||||||||||||||

|

|

|

|

|

|

|

|

| КОДИ | ||||||||||||||||||||||||||

|

|

|

|

|

|

| Дата (рік, місяць, число) |

|

|

| 01 | ||||||||||||||||||||||||

| Підприємство | ВАТ “Галант” |

| за ЄДРПОУ |

| 01552492 | |||||||||||||||||||||||||||||

| Територія | Оболонський р-н |

| за КОАТУУ |

| 8038000000 | |||||||||||||||||||||||||||||

| Орган державного управління |

|

| за СПОДУ |

|

| |||||||||||||||||||||||||||||

| Організаційно-правова форма господарювання |

|

| за ЗКГНГ |

| 71130 | |||||||||||||||||||||||||||||

| Вид економічної діяльності | комерційна |

| за КВЕД |

| 51.42.4 | |||||||||||||||||||||||||||||

| Одиниця виміру: тис. грн. |

|

| Контрольна сума |

| ||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||

Р ік

20

09

р.

Форма N 2

Код за ДКУД

1801003

I. ФІНАНСОВІ РЕЗУЛЬТАТИ

Стаття

Код рядка

За звітний період

За попередній період

1

2

3

4

Доход (виручка) від реалізації продукції (товарів, робіт, послуг)

010

10110

13972

Податок на додану вартість

015

(

1685

)

(

2329

)

Акцизний збір

020

(

)

(

)

025

(

)

(

)

Інші вирахування з доходу

030

(

123

)

(

41

)

Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг)

035

8302

11602

Собівартість реалізованої продукції (товарів, робіт, послуг)

040

(

1850

)

(

3369

)

Валовий:

прибуток

050

6452

8233

збиток

055

(

)

(

)

Інші операційні доходи

060

112

217

Адміністративні витрати

070

(

4317

)

(

5365

)

Витрати на збут

080

(

710

)

(

726

)

Інші операційні витрати

090

(

768

)

(

828

)

Фінансові результати від операційної діяльності:

прибуток

100

769

1531

збиток

105

(

)

(

)

Доход від участі в капіталі

110

Інші фінансові доходи

120

Інші доходи

130

49

201

Фінансові витрати

140

(

569

)

(

697

)

Втрати від участі в капіталі

150

(

)

(

)

Інші витрати

160

(

9

)

(

42

)

Фінансові результати від звичайної діяльності до оподаткування:

прибуток

170

240

993

збиток

175

(

)

(

)

Податок на прибуток від звичайної діяльності

180

(

160

)

(

379

)

Фінансові результати від звичайної діяльності:

прибуток

190

80

614

збиток

195

(

)

(

)

Надзвичайні:

доходи

200

витрати

205

(

)

(

)

Податки з надзвичайного прибутку

210

(

)

(

)

Чистий:

прибуток

220

80

614

збиток

225

(

)

(

)

Найменування показника

Код рядка

За звітний період

За попередній період

1

2

3

Матеріальні затрати

230

792

871

Витрати на оплату праці

240

1644

2462

Відрахування на соціальні заходи

250

599

787

Амортизація

260

492

525

Інші операційні витрати

270

1697

2274

Разом

280

5224

6919

Назва статті

Код рядка

За звітний період

За попередній період

1

2

3

4

Середньорічна кількість простих акцій

300

Скоригована середньорічна кількість простих акцій

310

Чистий прибуток (збиток) на одну просту акцію

320

Скоригований чистий прибуток (збиток) на одну просту акцію

330

Дивіденди на одну просту акцію

340

Зміст

Вступ

РОЗДІЛ 1. ЗНАЧЕННЯ ТА СУТНІСТЬ КАПІТАЛУ ПІДПРИЄМСТВА ТА ДЖЕРЕЛ ЙОГО ФІНАНСУВАННЯ

1.1 Капітал підприємства, його сутність та значення

1.2 Джерела формування капіталу підприємства

1.3 Методологія оцінки формування капіталу підприємства

РОЗДІЛ 2. АНАЛІЗ КАПІТАЛУ ПІДПРИЄМСТВА «ГАЛАНТ»

2.1 Господарсько-економічна характеристика діяльності підприємства

2.2 Аналіз динаміки і структури капіталу підприємства

2.3 Оцінка джерел власного та позичкового капіталу

РОЗДІЛ 3. ШЛЯХИ ЗРОСТАННЯ КАПІТАЛУ ПІДПРИЄМСТВА

3.1 Оптимізація структури капіталу підприємства

3.2 Удосконалення формування капіталу акціонерного товариства за рахунок планування

3.3 Прогнозування фінансової звітності підприємства

Висновки

Список використаних джерел

Додатки

Вступ

Актуальність теми. Необхідність дослідження фінансів акціонерних товариств зумовлена тим, що нині переважна більшість підприємств мають низьку ефективність господарської діяльності через високий рівень зносу основних фондів та обмеженість власних фінансових ресурсів для модернізації і технічного переозброєння виробництва. Тому особливе місце слід приділяти питанням пошуку шляхів залучення фінансових ресурсів у діяльність акціонерних товариств та визначення напрямів підвищення ефективності їх використання.

Фінанси акціонерного товариства беруть участь у формуванні статутного капіталу, доходів, прибутку, резервів, виконуючи при цьому функції розподілу грошових фондів і контролю за їх створенням та розподілом.

Акціонерна форма господарювання має істотні переваги:

- фінансові - створює механізм оперативної мобілізації великих за розміром інвестицій і регулярного одержання доходу у формі дивідендів від акцій;

- економічні - акціонерний капітал сприяє встановленню гнучкої системи виробничо-господарських зв’язків, опосередкованих перехресним або ланцюговим володінням акціями;

- соціальні - акціонування є важливою формою роздержавлення власності підприємств будь-яких розмірів, перетворення працівників у власників певної частки їх майна.

Теоретичні та практичні аспекти функціонування фінансів підприємницьких структур розглядались у працях вітчизняних вчених-економістів: В. Андрущенка, М. Білик, І. Бланка, А. Гальчинського, А. Даниленка, М. Коробова, В. Кравченка, О. Мозгового, В. Опаріна, Д. Полозенка, А. Поддєрьогіна, Г. П’ятаченка, В. Суторміної, О. Терещенка, В. Федосова та інших. На думку В.М. Суторміної управління фінансами корпорації є складовою загального управління, головною метою якого є зростання вартості капіталу і добробуту акціонерів. Фінансовому управлінню корпораціями надається особливе значення.

У широку значенні слова під управлінням фінансами розуміють вироблення політики щодо формування капіталу корпорації та його розподілу, прийняття рішень відповідно до цієї політики, планування фінансової діяльності, складання й аналіз фінансової звітності, організація контролю за виконанням рішень. У вузькому значенні управління фінансами - це управління обмеженою сумою коштів і її витрачанням в умовах невизначеності ринкових відносин і ризику.

Позитивно оцінюючи результати досліджень названих авторів, необхідно зазначити, що в науковій літературі ще не знайшли належного відображення і вимагають подальшої розробки питання ролі фінансів підприємницьких структур у фінансовій системі держави, складу і структури ресурсів акціонерних товариств, форм і методів залучення фінансових ресурсів у підприємницьку діяльність.

Процес переходу України до якісно нової форми економічних відносин на ринкових засадах ведення господарства зумовив необхідність внесення кардинальних змін до фінансово-кредитної системи.

Актуальність досліджуваної теми є безспірною у зв’язку з тим, що вдале управління ресурсною базою відкритого акціонерного товариства дає змогу визначити доцільність залучення ресурсів та раціональне їх розміщення в активні операції у поєднанні зі стратегією зниження ризику фінансової діяльності, а значить отримувати прибутки на належному рівні.

Метою дослідження дипломної роботи є дослідження комплексу методів управління процесами формування, розподілу й ефективного використання фінансових ресурсів відкритого акціонерного товариства та аналіз альтернативних напрямків їх прибуткового розміщення.

В свою чергу для досягнення поставленої мети необхідно вирішити такі завдання:

- надати характеристику порядку формування капіталу основних видів акціонерних товариств;

- визначити цілі, завдання та методи управління фінансами акціонерних товариств;

- надати економіко-організаційну характеристику ВАТ „ГАЛАНТ”;

- проаналізувати ефективності формування та розподілу фінансових ресурсів;

- проаналізувати рентабельність діяльності ВАТ „ГАЛАНТ”;

- розробити програму удосконалення управління фінансами товариства.

Об’єктом дослідження дипломної роботи є ВАТ „ГАЛАНТ”.

Предметом дослідження є фінансові ресурси ВАТ „ГАЛАНТ”.

Дипломна робота спрямована на дослідження проблеми раціонального використання фінансових ресурсів акціонерного товариства, розгляд зарубіжного та вітчизняного досвіду, надання рекомендацій з приводу вдосконалення методик та підходів до визначення найбільш прибуткового та найменш ризикованого розміщення ресурсів.

При написанні дипломної роботи вивчалися праці вітчизняних та зарубіжних економістів, законодавчо-нормативна база, балансовий звіт та звіт про фінансові результати.

РОЗДІЛ 1. ЗНАЧЕННЯ ТА СУТНІСТЬ КАПІТАЛУ ПІДПРИЄМСТВА ТА ДЖЕРЕЛ ЙОГО ФІНАНСУВАННЯ

Дата: 2019-05-29, просмотров: 321.