а) Осциллятор (Price Oscillator - OSC)

Один з найпоширеніших методів технічного аналізу. Обчислюють прості ковзні середні з довгим (Man) і коротким (Mam) періодами усереднення, щоб виявити закономірні коливання за допомогою усереднення з коротким періодом, на тлі більш довгострокових тенденцій. Свідчить про доцільність перепродажу, коли середнє з коротким періодом(MAm) менше середнього з довгим періодом(Man), і навпаки.

Дає сигнал до покупки, коли величина показника OSC перевищує установлений відсоток S від довгоперіодичного середнього, і сигнал до продажу при негативному OSC.

б) Перетинання середніх (Moving Average Convergence - Divegence MACD). Аналогічний OSC.

MACD визначається на основі двох експоненціальна згладжених ковзних середніх, котрі представляються трьома лініями. Перша лінія відбиває різницю між 12-периодной експонентної ковзної середньої і 26-периодной експонентної ковзної середньої. Друга лінія (називана сигнальною лінією) є приблизним експонентним еквівалентом 9-периодной ковзної середньої першої лінії. MACD звичайно відображається як лінія осцилятора або як гистограмма.

Третя лінія є різницю між першою і другою лінією ( представляється на графіку у виді гистограммы ) .

Лінія1 = EMA12 - EMA26

Лінія2 =EMA9(EMA12 -EMA26)

Лінія3 = Лінія 1 – Лінія 2 - гистограмма

Перетинання Лінії1 і Лінії2 є сигналом на покупку або продаж. Дуже добре відбиває картину дивергенції. Стандартні періоди середніх ковзних використовуються 12 і 26, сигнальна лінія має період 9.

в) Індекс відносної величини цін (Relative Strength Index - RSI)

Метод RSI відокремлює рух цін нагору від руху цін униз, по окремості усереднює їх за допомогою середнього по періоду n, і розраховує, який відсоток від повного руху складає рух нагору. Сигналізує про прагнення ринку до зміни тренда при великих (близьких до 100%) або малих (близьких до 0%) величинах RSI.

РОЗДІЛ 2 ДОСЛІДЖЕННЯ РИНКУ ДОРОГОЦІННИХ МЕТАЛІВ ТА РЕЗУЛЬТАТІВ ЗАСТОСУВАННЯ МЕТОДІВ АНАЛІЗУ ТА ПРОГНОЗУВАННЯ

2.1 Аналіз тенденцій ринку по основним дорогоцінним металам

У 2006 році ринок дорогоцінних металів, як і в колишні роки, був цікавий для багатьох. Усе більше приватних інвесторів звертають увагу на цю ринкову нішу при розміщенні своїх заощаджень. Корпоративні інвестори (інвестиційні фонди і т.п.), випробуючи труднощів у виборі інструментів для вкладення своїх засобів, дуже часто звертаються до ринку дорогоцінних металів як альтернативному напрямкові, по якому можна одержувати непогані доходи. Промислові споживачі дорогоцінних металів пред'являють істотний попит на золото і срібло. Видобуток основних видів дорогоцінних металів - золота і платини – скорочується або росте невеликими темпами, не встигаючи за зростаючими потребами ринку. Центральні банки розвинутих країн не поспішають скорочувати частку золота у своїх золотовалютних резервах, покладаючи надії на зазначений метал.

Оцінка попиту та пропозиція на ринках дорогоцінних металів у 2006 році:

1. РИНОК ЗОЛОТА. Пропозиція золота в 2006 р., щодо попереднього року, знизилося на 533 т (15%). При цьому основний спад пропозиції довівся на сектори «видобуток з надр» (зниження на 18%) і «офіційні продажі» (107%). Слід зазначити, що зниження видобутку з надр було обумовлено скороченням добичі металу в таких країнах, як Індонезія (-32%), Канада (-13%), ПАР і Австралія (-6%), США, Росія й Узбекистан (-2%) і ін. Зменшення офіційних продажів було характерно для Центрального банку Німеччини, який не використав свою квоту на продаж золота в 2006 р.

Разом зі зниженням пропозиції золота в 2006 р. скорочується і попит на нього (-368 тн або 11%), головним чином, за рахунок ювелірного виробництва. Цьому є пояснення. Світові ціни на золото в 2006 р. при порівнянні з 2005 р. виросли в середньому на 5 дол./г (35%). При цьому в першому і другому кварталі ювелірна галузь займала вичікувальну позицію з розрахунком на зниження цін. І коли ціни починали падати, поповнювала свої запаси більш дешевою сировиною. Так відбувалося в 3 кварталі 2006 р. Попит збільшився до 614 т і в порівнянні з 2 кварталом цього ж року виріс на 15%.

В інших галузях промисловості, навпроти, спостерігалося невелике збільшення попиту. Це стосується головним чином електроніки (+31 т або 11%), що зв'язано зі збільшенням виробництва цифрової техніки.

На тлі підвищення світових цін золота збільшуються інвестиції в «жовті метали», тим самим відбувається деяка компенсація зниження попиту в інших сферах. З 2004 р. по 2006 р. частка інвестицій у золото в структурі світового попиту зросла з 13,5% до 18,9%. При цьому золото привабливе як для приватних, так і для корпоративних інвесторів (інвестиційних фондів). Так, наприклад, останні в 2006 р. вклали в золото на 2172 млн. доларів більше, ніж у 2005 р, а якщо порівнювати з 2004 р., то - на 3400 млн. доларів.

Висновок. Протягом 2007 р., імовірніше всього, продовжиться скорочення видобутку золота, а отже, і пропозиції його на світовому ринку. У той же час вторинне виробництво буде компенсувати ці втрати, але ця компенсація також не може постійно збільшуватися, тому що ринок вторсировини обмежений. На стороні попиту мається двоїстий вплив факторів. При помітному росту цін промислові споживачі будуть скорочувати покупки металу, але в той же час інвестори - активізуватися. І навпаки, при падінні цін на золото промисловість стане збільшувати споживання і тим самим сповільнювати зниження цін, незважаючи на фіксацію прибутку інвесторами і скорочення попиту з їх боку. Таким чином, на рівні попиту існує якась система «стримувань і противаг» або, можна сказати, страхування, що спрацьовує як при росту, так і падінні цін, та не дає ринку дуже різко обвалюватися або рости.

2. РИНОК СРІБЛА. У 2006 р. ринок срібла показав свою гнучкість. Пропозиція металу зросла за рахунок первинного ринку і вторинного виробництва, відреагувавши на дефіцит металу в 488 т (2005 р.) і досить високу ринкову ціну. У результаті перевищення попиту над пропозиціями досягло рівня 2004 р.-1344 т.

Незважаючи на профіцит срібла на ринку, даний метал додавав у ціні. Через це ювелірна галузь знизила попит на 6% (8447 т проти 8982 т у 2005 р.). Промисловість відмовилася від срібла в масі більш 720 т, головним чином за рахунок зниження використання срібла у фотографії (-14% у 2006 р.). Проте, споживання срібла в інших цілях зросло, на виробництво електроприладів і акумуляторних батарей витрачено срібла на 2,5% більше, ніж у 2005 р. Спостерігається підвищення попиту і по інших сферах. Так, інвестиції в срібло на «зростаючому» ринку збільшилися за 2006 рік у 1,69 раза. Трохи виросло використання срібла на карбування монет з 513 (2005 р.) до 522 т. (2006 р.). Хоча в порівнянні з 2004 р. споживання срібла на ці нестатки скоротилося на 753 т.

Висновок. Слід зазначити таку ж тенденцію, про яку згадувалося в матеріалі по золоту. Інвестиції в срібло, імовірніше всього, продовжать свій ріст. Срібло, володіючи такими властивостями як відносна дешевина і доступність, залишається дуже привабливим металом.

3. РИНОК ПЛАТИН. Цей ринок в останні роки характеризується наявністю дефіциту. Платина затребувана на світовому ринку, тоді як пропозиція цього металу, хоча і росте, але досить обмежено. Ріст попиту на платину забезпечується, головним чином, за рахунок промислового виробництва авто каталізаторів. Так, з 2004 по 2006 р. на ці нестатки витрачено більш 294 т металу з щорічним збільшенням споживання в середньому більш ніж на 10%. Ювелірна галузь з кожним роком скорочує споживання платини, порозумівається це, у першу чергу, дорожнечею металу. На цьому тлі скорочується й інвестиційний попит на платину.

Висновок. Спираючи на дані останніх 3-х років, відзначимо, що обсяг попиту та пропозиції на цей метал практично зрівнявся (у 2006 р. пропозиція перевищувала попит тільки на 0,6 т, тоді як, наприклад, у 2004 р. на 4,1 т). У той же час попит на платину при виробництві авто каталізаторів може знизитися за рахунок поступового заміщення більш дорогої платини дешевим паладієм.

4. РИНОК ПАЛАДІЯ. Аналіз ринку паладія вказує на те, що в останні роки спостерігається деяке збільшення постачань металу на світовий ринок з 246 т (2004 р.) до 263 т (2006 р.), що складає 6,9%. І це відбувається при досить низькому ціновому діапазоні паладія.

На стороні попиту в 2006 р. паладій був затребуваний промисловістю (72%), ювелірною галуззю (16,3%) і стоматологією (11,9%). Найбільша витрата паладія підтримується у виробництві авто каталізаторів (близько 50% усього споживання). Варто відзначити, що «виробництво авто каталізаторів» у тім році збільшило попит на паладій з 100,8 т (2005 р.) до 103,8 т (2006 р.), електроніка також додержувалася цього процесу, споживши на 2,8 т метали більше, ніж у 2005 р. Деякі сфери споживання паладія знаходилися в кризі. Так, наприклад, ювелірна галузь скоротила обсяги закупівель паладія на 27,9% з 44,5 тн (2005 р.) до 34,8 тн (2006 г).

Висновок. Ринок паладія можна охарактеризувати як ринок з великим потенціалом для росту як із промислової точки зору, так і інвестиційної. Судячи з кон'юнктури ринку паладія, коли пропозиція перевищує попит, імовірність скорочення постачань металу на ринок досить велика. Ціль такого скорочення - збільшення ціни металу, а отже, підвищення прибутковості його постачальників. Понад 50% паладія надходить на світовий ринок з Росії (Норильский Нікель), де мається висока зацікавленість у збільшенні цін.

5. Прогнози цін дорогоцінних металів на 2007 рік

а) ЗОЛОТО. Одне з авторитетних джерел (Scotia Moccatta) у своєму огляді Metal Matters (January 2007) приводить наступний прогноз щодо росту цін. Роль золота в 2007 році буде зростати. Золото купують і інвестори, і спекулянт-ти. У найближчому часі золото може вирости до 700 $/тр. унц., а потім і до 800 $/тр. унц.. У більшому ступені це буде залежати від падаючого долара і гальмування розвитку американської економіки.

Відповідно до опитування, проведеному London Bullion Market Association серед 29 експертів і професійних учасників ринку (джерело: www.forexpf.-ru), 15 респондентів також очікують росту цін у 2007 р. до 750 $/тр. унц.. Середня ціна по 2007 рокові, прогнозована 29 експертами, складе 652 $/тр.унц.

Аналітики MKS Finance (Швейцарія) прогнозують середню ціну золота в 652 $ тр. унц.. При цьому ціни, на їхню думку, будуть знаходиться в межах 580 - 750 $/тр. унц.. Найбільш сприятливим для росту цін буде 4 квартал 2007 року.

Цікаво довідатися думки аналітика Р. Норманна (The Bullion Desk), що дав найбільш точний прогноз цін по золоту на 2006 р. Він вважає, що в 2007 р. слабкий долар, відсутність видобутку, зростаючі ціни на нафту, геополітична напруженість і передчуття інфляції можуть забезпечити основу для росту цін на золото, що також буде підтримане попитом з боку інституціональних інвесторів (фондів і т.д.). На 2007 р. його прогноз - ріст вартості золота на 18%.

Висновок. Більшість аналітиків сходиться в думці подальшого росту ринку золота. Причому багато прогнозів торкаються ціни в 750 $/тр. унц.. З іншого боку, будуть і цінові відкоти. Можливо, це відбудеться в 2-м кварталі 2007 р., завдяки сезонним факторам, коли активізується пропозиція, а попит на метал знизиться. Тоді, на спаді цін, самий час здійснювати інвестиції. Але це буде ефективно, якщо вплив інших факторів сильно не позначиться, як відбувалося в 2006 р.

б) СРІБЛО. Відповідно до підсумків голосування експертів - учасників конференції, організованою Лондонською асоціацією ринку дорогоцінних металів, срібло виросте до кінця 2007 р. Середній прогноз цін - 16,1$/тр. унц.. Прогноз 25 експертів London Bullion Market Association менш оптимістичний середня ціна срібла 12,6 $/тр. унц.

А. Граф (FGIMC), чий прогноз на 2006 р. виявився найближчим, у 2007 р. очікує середньорічну ціну в 15,5 $/тр. унц., а діапазон коливань - 12,7 - 18,3$/ тр. унц. . При цьому ріст цін він зв'язує в першу чергу з високими цінами на золото, спекулятивними інвестиціями і ростом промислового споживання.

Аналітики MKS Finance (Швейцарія) прогнозують коридор для зміни цін срібла - 13,75 - 18 $/тр. унц. . Вони вважають, що срібло буде самим непередбаченим по ціновій динаміці.

Висновок. Середня ціна на срібло в 2007 р., імовірніше всього, переви-щить аналогічний показник 2006 р. не менш чим на 15-20%. Можлива корекція (зниження) цін за рахунок надлишкової пропозиції металу на ринку в 2-м або 3-м кварталі року, але зниження це буде поправним.

в) ПЛАТИНА. Фахівці MKS Finance (Швейцарія) установлюють платині коридор 1050-1450 $/тр.унц. із середньою ціною 1225 $/тр. унц..

На основі експертних оцінок фахівців London Bullion Market Association указується мінімальне значення для платини - 1022,7 $/тр.унц., максимальне - 1361,8 $/тр.унц..

Scotia Moccatta також позитивно оцінює перспективи ринку платини за рахунок високого попиту з прогнозом 950-1400 $ тр.унц..

г) ПАЛЛАДІЙ. Експерти London Bullion Market Association - діапазон від 200 $/тр. унц. до 680 $/тр. унц..

Ф. Паницутти (Geneva), що дав близький до фактичного прогноз на 2006 р., у 2007 р. сподівається, що паладій буде в межах 300 - 400 $/тр. унц. із середньою ціною по році - 330$/тр. унц..

Висновок. Ринок платини і паладія в 2007 р., імовірніше всього, буде рости як з боку попиту, так і з боку пропозиції і з боку цін. Зростаючий ринок привабливий для всіх суб'єктів ринку, у тому числі і для інвесторів. Занепокоєння викликає високий рівень цін на платину, що, хоча і підтримується попитом, може «проломитися» на перегріві. Поки не наступило моменту масового переходу з платини на паладій у промисловості, ціни на паладій, імовірніше всього, будуть стримуватися через відсутність масового попиту. Коли такий перехід почнеться, а всі передумови до цього є, ціни на паладій кинуться нагору, ціни на платину трохи ослабнуть.

Таким чином, можна зробити загальний висновок, що інтерес до ринку дорогоцінних металів у найближчі роки не пропаде. Перспективи руху цін залучать на цей ринок засобу приватних і інституціональних інвесторів, що прискорить ціновий підйом по основних видах металу. Корекції на ринку також не уникнути, вона буде періодично виявлятися. Але це буде лише знаком до початку здійснення інвестицій для багатьох інвесторів, що не бояться вкладати кошти в дорогоцінні метали, розглядаючи їх як вічні цінності, що не зникають при банкрутстві компаній і країн, інфляції і фінансових криз.

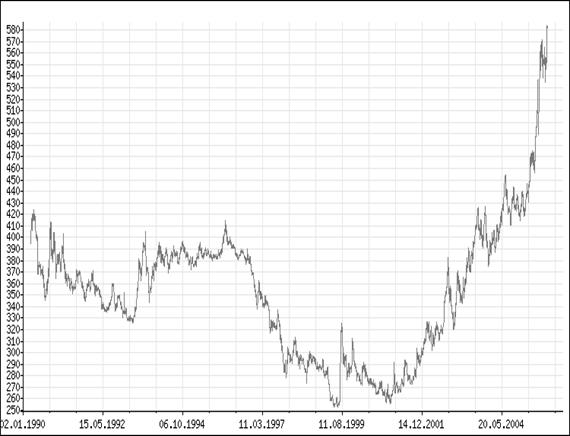

На световому ринку дорогоцінних металів у 1990 – 2006 роках після зниження цін на золото у 1995 –2000 роках з рівня 390 дол./унцію до 260 дол./унцію, з 2001 року розпочалось зростання ціни на золото. Вже на середину 2004 року відновився рівень цін початку 1990 року, а з другої половини 2005 року знов запанував ажіотажний попит на золото (рис.2.1).

Рис.2.1. - Ціна попиту на золото на світовому ринку у 1990 – 2006 роках (ціна в доларах за 1 трійську унцію)

В результаті, згідно даним міжнародної системи «Tenfore», оптова ціна на цей метал відновила рекордне значення, встановлене в грудні 1987 р.(рис.2.3). В перших числах квітня 2006 року вартість золота на ринку досягла рівня в 590,0 – 594,0 дол. за тройську унцію.

Темп росту світових біржових цін на дорогоцінні метали різко зростає. Так, якщо у 2005 році (14.12.2005) ціна складала:

- 520 - 540 доларів за 1 унцію золота;

- 8,7 – 8,9 доларів за 1 унцію срібла;

- 995 – 1030 доларів за 1 унцію платини;

- 270 -300 доларів за 1 унцію паладію;

То у перших числах квітня 2006 року ціна складала:

- 585 - 588 доларів за 1 унцію золота;

- 11,74 – 11,75 доларів за 1 унцію срібла;

- 1075 – 1076 доларів за 1 унцію платини;

- 335 -336 доларів за 1 унцію паладію;

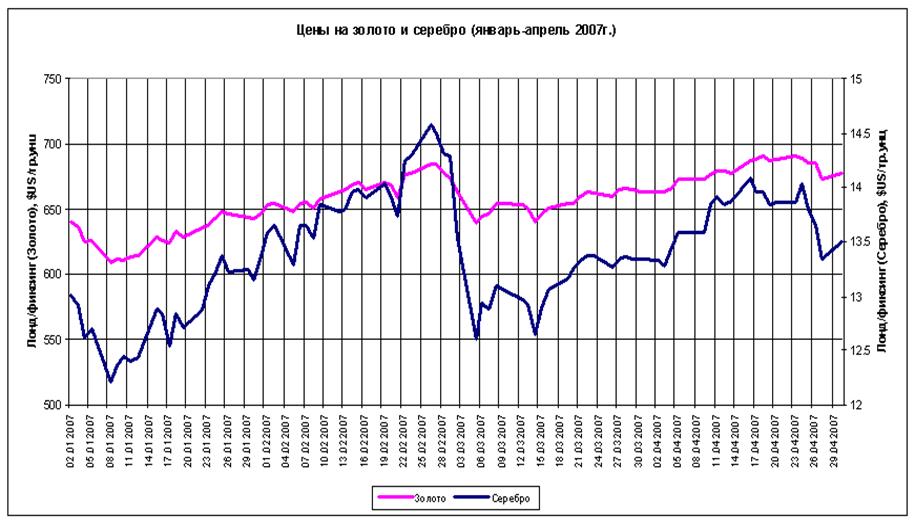

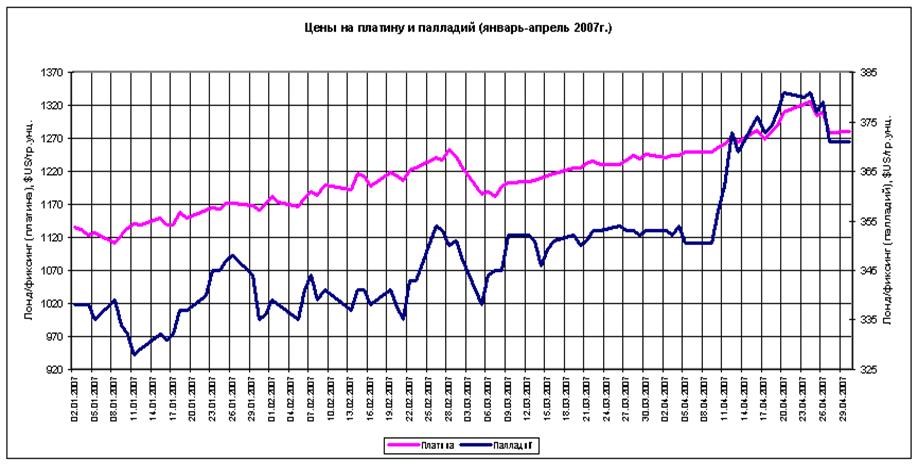

Станом на 25.05.2007 року ціна на дорогоцінні метали за 2006 – 2007 роки зросла та складає (після 2-х піків 700 та 720 доларів за унцію у 2006 році (рис.2.7 ) та 2-х піків 680 та 690 доларів за унцію золота (рис.2.8) - 655 - 657 доларів за 1 унцію золота; 12,9 – 12,94 доларів за 1 унцію срібла; 1278 – 1286 доларів за 1 унцію платини; 364 -372 доларів за 1 унцію паладію;

Таким чином з 2005 по 25.05.2007 року середня ціна за унцію дорогоцінних металів зросла на +26,3 % (рис.2.5 –2.6), перевищивши пік цін «нафтової кризи» 1980 року(Ближній Схід). При цьому зростання цін 2005 – 2007 року на золото також здійснюється на фоні нової «нафтової кризи» (Ірак Іран).

Таблиця 2.1

Результати фіксінгів по золоту на Лондонській біржі у 2007 році (в дол. США за унцію)

| 2007 | Ян. | Фев. | Мар. | Апр. | Май. | Июнь. | Июль. | Авг. | Сен. | Окт. | Ноя. | Дек. |

| 1 | 656.375 | 672 | 664.5 | |||||||||

| 2 | 650.225 | 657.95 | 660.775 | |||||||||

| 3 | 663.875 | 675.05 | ||||||||||

| 4 | 626.975 | 669.075 | 684.8 | 670.925 | ||||||||

| 5 | 617.75 | 648.7 | 637.675 | 673.05 | 671.4 | |||||||

| 6 | 653.575 | 644.175 | 669.75 | |||||||||

| 7 | 654.5 | 646.375 | 669.8 | |||||||||

| 8 | 653.275 | 654 | 685.075 | 656 | ||||||||

| 9 | 610.8 | 661.175 | 653.05 | |||||||||

| 10 | 609.575 | 677.125 | 675.675 | |||||||||

| 11 | 612.75 | 678.65 | 668.425 | 651.525 | ||||||||

| 12 | 616.925 | 663.95 | 650.125 | 677.875 | 650.025 | |||||||

| 13 | 666.275 | 650.65 | 679.375 | 645.875 | ||||||||

| 14 | 668.25 | 642 | 672.2 | |||||||||

| 15 | 627.625 | 667.375 | 647.3 | 667.625 | ||||||||

| 16 | 626.325 | 665.175 | 651.925 | 686.875 | 669.325 | |||||||

| 17 | 624.875 | 688 | 659.975 | |||||||||

| 18 | 633.9 | 689.575 | 660.75 | |||||||||

| 19 | 629 | 670.625 | 654.75 | 684.575 | 658.875 | |||||||

| 20 | 666.25 | 656.7 | 689.5 | |||||||||

| 21 | 659.925 | 659.625 | 660.2 | |||||||||

| 22 | 637.05 | 676.5 | 663.5 | 662.75 | ||||||||

| 23 | 640 | 680.25 | 659.2 | 689.85 | 660.625 | |||||||

| 24 | 642.55 | 689.7 | 660.25 | |||||||||

| 25 | 650.25 | 685.1 | 655.15 | |||||||||

| 26 | 645.6 | 685.125 | 661.325 | 679.25 | ||||||||

| 27 | 680.35 | 664.575 | 675 | |||||||||

| 28 | 670.6 | 666.175 | ||||||||||

| 29 | 644.075 | 662.95 | 658.875 | |||||||||

| 30 | 643.725 | 662.625 | 654.875 | |||||||||

| 31 | 648.125 | 657.85 |

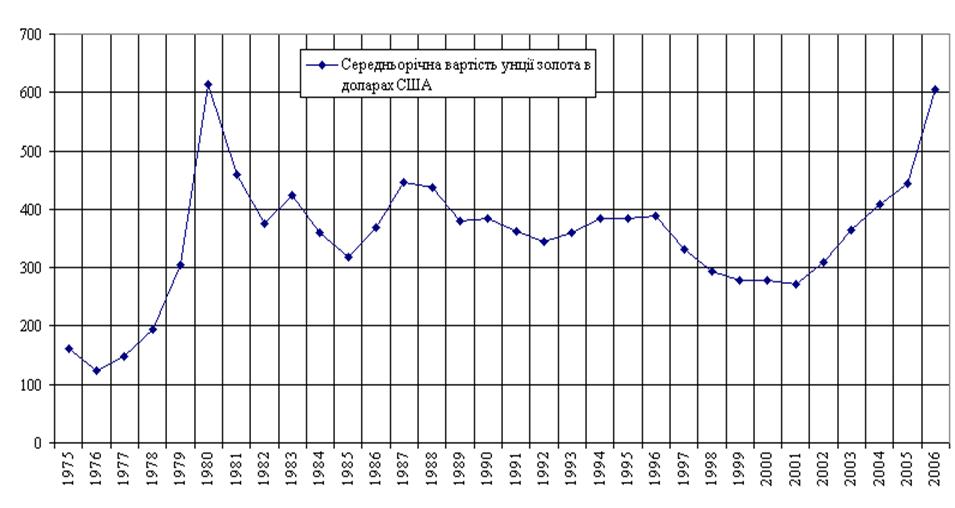

Рис.2.3. – Аналіз довгострокових тенденцій на ринку золота у 1975 – 2006 роках (середньорічна вартість унції золота в доларах США)

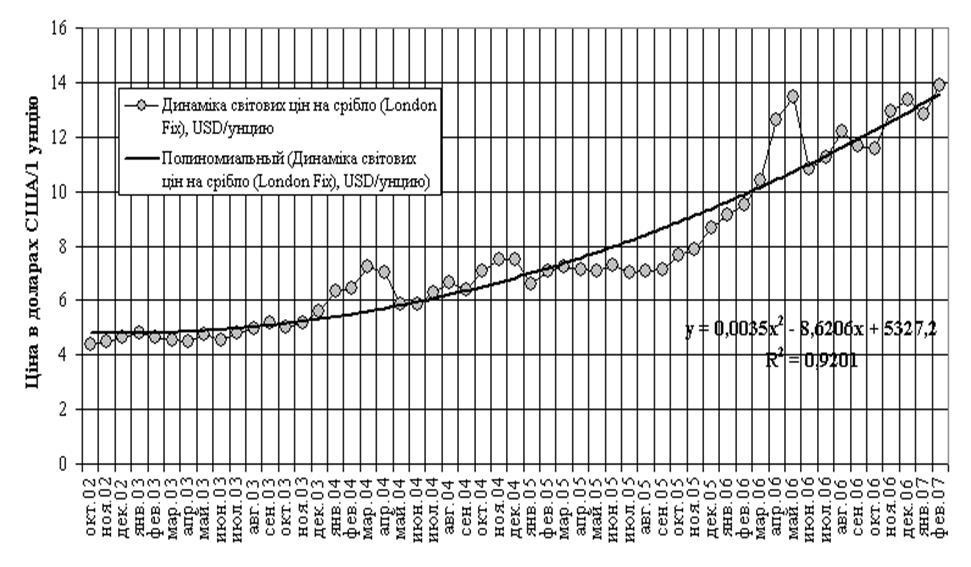

Рис.2.4. – Аналіз середньострокових тенденцій ринку срібла у 2002 – 2007 роках

Рис.2.4. – Аналіз середньострокових тенденцій ринку срібла у 2002 – 2007 роках

Рис.2.5. – Аналіз середньострокових тенденцій ринку золота та платини у 2002 – 2007 роках

Рис.2.6. – Аналіз середньострокових та короткострокових тенденцій ринку золота у 2006 - 2007 роках (ціна унції золота в доларах США – фіксинги Лондонської біржі)

Рис.2.6. – Аналіз середньострокових та короткострокових тенденцій ринку золота у 2006 - 2007 роках (ціна унції золота в доларах США – фіксинги Лондонської біржі)

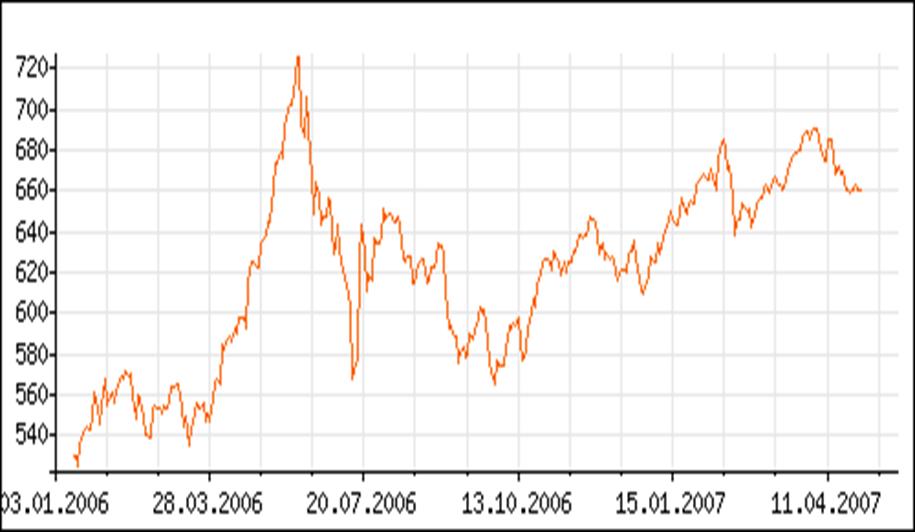

Рис.2.7. - Графіки руху цін на золото та срібло на міжнародному ринку дорогоцінних металів у квітні 2007р. (рух цін на Лондонському ринку дорогоцінних металів)

Рис.2.8 - Графіки руху цін на платину і паладій на міжнародному ринку дорогоцінних металів у квітні 2007р. (рух цін на Лондонському ринку дорогоцінних металах)

2.2 Прогнозування руху ринку дорогоцінних металів методами фундаментального аналізу

Аналіз ітогів 2005 -2006 років показав, що попит на золото виріс на 7,1% чи у ваговому вираженні на 228 тонн, а в доларах США на 20%.

На 17% підвищився попит в Індії, де найбільший ринок золота у світі. Цьому підвищенню сприяли різні фактори: гарний економічний ріст, наслідки руйнівного цунамі, роль золота як фінансової зони безпеки, національні золоті традиції.

Після декількох років застою збільшення попиту на 13% також має місце в Китаї. Підвищився попит у Тайвані, Гонконгові, у країнах Близького Сходу, Туреччині і Японії. У Японії попит підвищився на 7%, чому сприяли зміцнення ієни стосовно долара США, у результаті чого золото для японців стало дешевше, а заплановане обмеження урядових депозитів з 1 квітня 2005 збільшує привабливість золота як активу.

У США попит незначно знизився у ваговому вираженні, але на 12% збільшився в доларах. Відзначається тенденція в придбанні фешенебельних і елегантних дорогих прикрас із золота.

У Європі попит знизився. В Італії попит упав на 6%, що зв'язано зі зміною смаку споживачів. Перевага віддається високій якості й елегантності прикрас від постачальників із творчим підходом, при цьому традиційні постачальники страждають.

Споживання золота в промисловості виросло на 9,3% (30 тонн). Попит в електронній галузі склав 6%, що менше середнього три попередні роки, де середній приріст складав 10%. Це зв'язано з утратою ринкової частки Японії, Південної Кореї і Сінгапуру. Сильно підвищився попит на золоту нитку в Індії (використовується на весіллях і інших заходах). Збільшено попит на золоті годинники у Швейцарії.

На 19,4% зменшили пропозицію золота центральні банки (-120 тонн), на 12,2% (-115 тонн) зменшилося надходження золотих відходів (скрапу).

Нинішня ситуація в сфері продажу зливкового золота відрізняється тим, що деяке зниження пропозиції в 2001 -2003 роках відносно 1997 -1998 років не торкнулося поточної зливкової продукції ( новий видобуток і переробка брухту), а відбулося винятково за рахунок меншої пропозиції на ринку з держрезервів і часток тезавраційних запасів. Навпроти, виробництво нових злитків, завдяки підтримці високого рівня видобутку і зрослим темпам переробки брухту йде нагору, що однак не компенсує зменшення обсягу пропозиції з накопичених запасів (рис.2.3).

Основна тенденція на ринку – різке збільшення попиту інвесторами і часткою тезавраторів при відсутності процесів детезаврації(продажу злитків з накопичених запасів).

Таблиця 2.2

Аналіз структури пропозиції на світовому ринку золота( у т чистого мірного металу)

| Показник | 1994 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 |

| 1. Нове видобування | 2285 | 2493 | 2542 | 2574 | 2591 | 2621 | 2590 | 2593 |

| 2. Переробка брухту | 621 | 626 | 1099 | 608 | 610 | 708 | 836 | 943 |

| 3. Пропозиції продажу держрезервів | 350 | 1265 | 601 | 1134 | 603 | 589 | 594 | 620 |

| 4. Пропозиції приватної детезаврації | 203 | 275 | 0 | 0 | 342 | 44 | 0 | 0 |

| 5. Загальний обсяг пропозиції | 3459 | 4658 | 4243 | 4316 | 4146 | 3962 | 4021 | 4156 |

| 6. З нього пропозиція нових злитків | 2906 | 3119 | 3641 | 3182 | 3201 | 3329 | 3426 | 3536 |

| 7. З нього пропозиція старих злитків | 553 | 1539 | 602 | 1134 | 945 | 633 | 595 | 620 |

Таблиця 2.3

Дата: 2019-05-29, просмотров: 310.