ВСТУП

Аналіз ролі дорогоцінних металів, та, в-першу, чергу золота у світовій економіці на сьогоднішній день є досить актуальним, оскільки за останні кілька десятиріч світовий ринок золота істотно змінився, як за функціональними, так і за структурними параметрами. Такі зміни відбувались у межах глобального процесу «демонетизації» золота як основного монетарного активу. Зміни його монетарних функцій та властивостей мали місце завдяки трансформації світової валютно-фінансової системі, геополітичній напрузі та розвитку нових технологій.

Золото загубило ряд своїх функцій як монетарного активу: воно вже не є загальним еквівалентом, що порівнює цінності всіх інших товарів, не використовується як критерій утворення валютних курсів, тому що національні грошові одиниці тепер не мають офіційного золотого змісту. Золото втратило і функцію світових грошей, якими тепер є кредитно-паперові грошові одиниці – штучні міжнародні валюти.

Однак золото та інші дорогоцінні метали придбали нові функції, в тому числі функції незамінного сировинного компоненту у багатьох галузях світового господарства, а також зміцнили свою властивість як надійного й ліквідного інвестиційного активу та засобу збереження ліквідних активів.

Актуальність теми бакалаврської роботи полягає в необхідності (на порозі вступу України до СОТ та глобальної лібералізації ринків) вивчення та впровадження світових методологічних підходів до прогнозування руху сучасного ринку дорогоцінних металів та формування цін на дорогоцінні метали на світових ринках.

Об’єктом бакалаврського дослідження є динаміка руху цін і обсягів пропозиції та попиту на дорогоцінні метали на світових біржових ринках.

Предметом бакалаврського дослідження є аналіз достовірності прогнозування руху цін на ринках дорогоцінних металів з застосуванням методів фундаментального та технічного аналізу.

Метою бакалаврської роботи було дослідження ефективності застосування інструментів і методів фундаментального та технічного аналізу цін на ринках дорогоцінних металів для оцінки можливості їх використання в прогнозах тенденцій курсів дорогоцінних металів на світових ринках дорогоцінних металів.

Інформаційною базою бакалаврського дослідження були матеріали з Інтернет – сайтів Національного банку України, Української біржі дорогоцінних металів, Лондонської біржі дорогоцінних металів, матеріали щорічних оглядів ринків дорогоцінних металів фірми «Gold Field Mineral Services Limited».

Практична цінність отриманих в бакалаврському дослідженні результатів полягає в виявленні основних тенденцій та правил прогнозування цін на ринку дорогоцінних металів. Так на фоні глобалізації світового ринку основним фактором довгострокового впливу на ринку дорогоцінних металів є результати фундаментального аналізу, тобто ціни на золото та інші дорогоцінні метали знаходяться в сильному кореляційному зв’язку з цінами на енергоносії, які імпортуються основними промисловими країнами світу з районів добичі, та рівнем промислового індексу Доу-Джонса по стану діяльності основних корпорацій світу. В той же час короткострокові тенденції ринку для трейдерів добре описуються механізмами технічного аналізу ринку дорогоцінних металів, тобто рух цін ринку за 5 місяців 2007 року описується класичним висхідним трендом Доу-Джонса з послідовними максімумами (піками) цін, де кожний наступний пік за величиною є більше попереднього, а лінії підтримки та опору є основою для довгострокового прогнозу коридору можливих цін для ф’ючерсної торгівлі та хеджування.

РОЗДІЛ 1 ТЕОРЕТИЧНІ ЗАСАДИ АНАЛІЗУ ТА ПРОГНОЗУВАННЯ РИНКУ ДОРОГОЦІННИХ МЕТАЛІВ

1.1 Специфіка товарів та організації торгів на ринку дорогоцінних металів

Ринки дорогоцінних металів – це, в основному, ринки золота, срібла, платини та паладію.

Золото, Au (aurum) хімічний елемент IB підгрупи (Cu, Ag, Au) періодичної системи елементів, шляхетний метал. Золото широко використовується в монетній справі, карбуванні, ювелірних виробах, творах мистецтва й в умовах товарного виробництва виконує функцію загального вартісного еквівалента. У природі, як правило, зустрічається у вільному стані (самородне золото). Відомо людству зі стародавності і застосовується принаймні вже 6000 років. Золото легко обробляється і віддавна цінується за красу і корозійну стійкість. У мінералах зустрічається тільки в з'єднаннях з телуром чи селеном, що, однак, дуже рідко (наприклад, теллуріди, такі, як кренерит AuTe2 і сильванит (AuAg)Te2).

Золото, в основному, супроводжується мінералами срібла, міді і зрідка інших металів, золоті руди можуть містити дорогоцінні метали платинової групи. Природне золото зустрічається в золотоносних пісках, у виді тонких прожилок у кварці, але виявляли його й у виді великих самородків, до 82 кг. Морська вода також містить сліди золота, але незважаючи на всі спроби витяг його з морської води комерційно невигідно. По оцінках, загальна маса золота на Землі складає приблизно 210 000 т, що відповідає кубу з ребром біля 35 м.

Платина самородна, Pt — мінерал класу самородних металів. До групи платини самородної відносяться мінерали, що представляють собою природні тверді розчини платини, заліза, іридію, палладія, родію, осмію, рідше — золота, нікелю і міді. Найбільш розповсюджений мінерал — поліксен, що містить 80—88% Pt; 5-11% Fe; 1-4% Ir; 0,1-1,0% Pd; 0,1-0,8% Rh; 0-0,8% Сu, нікелю — до десятих часток відсотка. Сьогодні платина не тільки дорогоцінний метал, але – що значно важливіше – один з важливих матеріалів технічної революції. Щорічний світовий видобуток платини – менше 100 т, але різні області сучасної науки, техніки і промисловості без платини існувати не можуть. Вона незамінна в багатьох відповідальних вузлах сучасних машин і приладів. Вона – один з головних каталізаторів сучасної хімічної промисловості. Нарешті, вивчення з'єднань цього металу – одна з головних «галузей» сучасної хімії координаційних (комплексних) з'єднань.

Паладій став відомий у світі завдяки відомому у Лондоні торговцю мінералами містер Форстеру, який не висловив особливого подиву, коли в один із осінніх днів 1803 р. одержав листа від особи, що побажала залишитися невідомою. На дорогому паперу, прекрасним почерком було викладене прохан-ня: спробувати продати невелику кількість нового металу паладію, який ні зовнішнім виглядом, ні властивостями не уступає дорогоцінній платині. До листа був прикладений невеликий і не дуже важкий злиток. Форстер погодився – метал був дійсно красивий. До того ж ніщо так не притягає людей, як випадки незвичайні і таємничі. А торговець може з них витягти і вигоду, якщо знає користь у рекламі. Незабаром повідомлення про паладієвий злиток, що продається в магазині Форстера, стала надбанням гласності, і навколо нового металу розгорілися пристрасті.

Срібло - при описі будь-якого елемента прийнято вказувати його першовідкривача й обставини відкриття. Таких даних про елемент №47 людство не має. Сріблом люди стали користуватися ще тоді, коли не було вчених. Порозумівається це просто; як і золото, срібло колись досить часто зустрічалося в самородному виді.

Основна термінологія характеристик предметів торгів на ринках дорогоцінних металів:

- маса банківського металу - маса банківського металу може бути виражена в грамах або в тройських унціях. Облікова вагова одиниця банківських металів - трійська унція (31,1034807 грама).

- маса в лігатурі (лігатурна маса) - це фактична загальна маса сплаву або порошку, яка містить дорогоцінний метал;

- маса металу в чистоті (хімічно чистого металу) - це фактичний вміст основного дорогоцінного металу в сплаві або порошку;

- мірні зливки - це зливки банківських металів масою 1 кг і менше, проба яких становить не менше 999,9 для золота, 999 - для срібла, 999,5 - для платини і паладію;

- монети, вироблені з дорогоцінних металів - це монети з пробами не нижче ніж: для золота - 995, для срібла - 999, для платини і паладію - 999,5, які не є законним засобом платежу на території України, та іноземні монети з пробами не нижче ніж: для золота - 900, для срібла - 925, для платини і паладію - 999;

- найвищі проби банківських металів у зливках і порошках - це проби не нижче ніж: для золота - 995,0; для срібла - 999,0; для платини і паладію - 999,5;

- порошки банківських металів - це золото, срібло, платина і паладій у вигляді порошкоподібної субстанції з вмістом хімічно чистого основного дорогоцінного металу для золота не менше 99,99%, для срібла не менше 99,9%, для платини і паладію не менше 99,95% лігатурної маси порошку, що упаковані в скляні ампули або пластмасові банки з маркуванням визнаного виробника;

- стандартні зливки - це зливки банківських металів, які відповідають стандартам якості, прийнятим Лондонською асоціацією ринку дорогоцінних металів та учасниками Лондонського ринку платини та паладію, або технічним умовам ДСТ 28058-89, ДСТ 28595-90, ДСТ 12341-81, ДСТ 12340-81, прийнятим Міждержавною радою зі стандартизації, метрології і сертифікації;

У залежності від годині постачання дорогоцінних матеріалів ринки дорогоцінних металів розподіляються на : «спот» ринки постачання металів проти сплати готівкою; фьючерсні ринки; опціонні ринки.

У залежності від ступеня державного регулювання ринки золота поділяються на чотири основні категорії:

- світові – у Лондоні, Цюріху, Франкфурті, Чикаго, Гонконгові;

- внутрішні вільні – у Мілані, Парижі, Ріо-де-Жанейро;

- місцеві контрольовані – в Афінах, Каїрі;

- «чорні» ринки – у Бомбеї.

Сумарна кількість золота, добутого з надр Землі в історично доступний для огляду період, по оцінках фахівців, перевищує 115 тис. тонн. З них більш 40% представлено ювелірними виробами, 30% зосереджено в державних резервах, майже 20% знаходиться у тезавраторів (у виді злитків і монет) і тільки 10% використовується промисловістю в технічних і технологічних цілях. Основну масу золота споживають країни, що розвиваються в Азії - в силу своїх культурних і релігійних звичаїв. Помітне збільшення попиту в цих країнах обумовлено підвищенням платоспроможності населення і відносно низькими цінами ювелірних виробів. В розвинутих європейських країнах золото в прикрасах витісняється штучними матеріалами (вплив моди, популярність дешевої біжутерії).

Основні учасники ринків дорогоцінних металів – маркет мейкери та брокерські контори, які представляють:

1. З боку продавців :

- золотодобувні корпорації;

- афінажні виробництва по переробці золотого лому;

- держрезерви національних банків, які зменшують накоплені запаси дорогоцінних металів;

- приватних тезавраторів та інвесторів, які продають раніше накоплені запаси зливкі дорогоцінних металів;

- спекулянтів та хеджерів, які грають на форвардних, ф’ючерсних та опціонних контрактах з дорогоцінними металами;

2. З боку покупців :

- виробництва ювелірної промисловості;

- промислово-технічні виробництва з використанням дорогоцінних металів;

- зубне виробництво;

- інвесторів та агентів інвесторів (комерційні банки);

- приватних тезавраторів (споживачів-колекціонерів мірних зливків);

- спекулянтів та хеджерів, які грають на форвардних, ф’ючерсних та опціонних контрактах з дорогоцінними металами;

- державні резерви центральних банків;

А) Ринок золота в Лондоні.

У своїй дійсній формі цей ринок існує з 1919 р. Основним його учасником залишається усі той же клуб «фірм» - золоті брокери Лондона (London Billion Brokers).

Саме на Лондонському золотому ринку сформувалася процедура фіксинга, що виконується з 1919 р. двічі в день. Фіксинг — визначення ведучими учасниками ринку рівноважної ціни дорогоцінного металу в конкретний момент часу на основі співвідношення існуючого попиту та пропозиції. АМ - час від 00:00 до 12:00 (ранковий час), РМ - час від 12:00 до 24:00 (вечірній час). Фіксинг золота в Лондоні відбувається два рази в день: у 12:30 (АМ) і 17:00 (РМ) по київському часу. Фіксинг срібла в Лондоні відбувається один раз в день: з 14:00 до 14:15 по київському часу приймаються заявки, після чого фіксується ціна. Фіксинг платини і паладія в Лондоні відбувається два рази в день: у 11:45 (АМ) і 16:00 (РМ) по київському часу.

Об'єктом торгівлі на фіксингу є мірні злитки (по 12, 5 кг), величина 1 лота торгів – 150 кг(12 зливків).

Досить довго Лондонський золотий ринок був ринком для нерезидентів, тому що, відповідно до Акта валютного контролю, резиденти Великобританії не мали право здобувати золото, а професійні дилери повинні були одержувати ліцензію в Банку Англії.

У жовтні 1979 р. Уряд Англії зняв ці обмеження, але рішення було трохи спізнілим, оскільки швидко розвивалися ринки в США і Швейцарії, що давали можливість використовувати в операціях із золотом сучасні похідні фінансові инстументи (фьючерси й опціони).

Б) Ринок золота в Цюріху.

Найбільшим центром торгівлі золотом у 1970-х роках став Цюріх. З початку 1980-х років Швейцарія імпортувала у середньому від 1200 до 1400 тонн золота в рік, а експортувала від 100 до 1200 тонн. Про велику роль Цюріха, як європейського центра торгівлі золотом свідчить те, що золотий імпорт Швейцарії складає 70% від річного видобутку золота в західних країнах (40% від світового обсягу видобутку золота), з яких потім 60% реекспортується в різні країни світу. Маркет-мейкерами цюрихского ринку є «велика трійка» банків (UBS+SBC, Credit Swiss), що дуже швидко адаптувалися до нових ринкових умов і змін у вимогах своїх клієнтів. Цим банкам належить велика брокерська фірма Premex AG, що робить не тільки угоди «спот», але працює і на форвардному й опціонному ринках.

Перевагою швейцарських банків перед іншими є їхня широка присутність на світових ринках золота в різних регіонах світу. Вони представлені на ринках дорогоцінних металів у Європі (Цюріх, Женева, Лондон), США (Нью-Йорк), Далекий Схід (Токіо, Сінгапур, Гонконг), в Австралії (Мельбурн).

в) Ринок золота в США

Демонетизація золота в 1970 -х роках уможливила скасування проіснувавшого 40 років «Акта золотої заборони», відповідно до якого громадяни США не мали права на приватне володіння золотом у зливковій формі. Лібералізація торгівлі золотом привела до швидкого перетворення Нью-Йорской товарної біржі (COMEX) і Міжнародного Валютного Ринку (IMM) Чикагської Товарної біржі (СМЕ) у найбільші центри торгівлі золотими ф'ючерсними контрактами. Саме в цих центрах полягає більш 90% ф'ючерсних конрактов на постачання золота. Одночасно з ф'ючерсною біржовою торгівлею золотом у Нью-Йорку існує ринок золота в зливковій формі.

Становлення національного ринку дорогоцінних металів є специфічним процесом. Часто споживач в Україні, почувши ціни на Лондонській біржі, прибігає із широко розкритими очима і просить купити метал за лондонською ціною. У цій ситуації можна відповісти тільки наступне. Існує список маркетмейкеров — компаній, що впливають на біржову ціну. Їх всего 14. Є список звичайних учасників біржі, що можуть брати участь у торгах. Їх біля сорока.

У встановленні фіксинга золота два рази в день бере участь п'ять фінансово-інвестиційних компаній. При цьому якщо хочеш щось придбати за ціною лондонського фіксинга, потрібно купити як мінімум 1 лот, тобто 155 кг. Це будуть злитки 12,5 кг, чистоти 99,5, що для продажу споживачу не пригодні. Їх треба очистити до 999,9, зробити мірні злитки, перевезти, розмитнити.

Можна придбати золото за кордоном, але в залежності від законодавства країни, можливо, прийдеться заплатити податки, а, крім того, одержати індивідуальну ліцензію НБУ на ввіз металу в Україну, що зажадає витрат не стільки грошей, скільки часу і нервів. У підсумку реально може вийти сума, максимально наближена до цін на українському ринку чи навіть вище.

Для продажу на ринках дорогоцінні метали повинні відповідати Міжнародним стандартам якості, прийнятим Лондонською асоціацією ринку дорогоцінних металів (LBMA), що позначені в документах асоціації як стандарт London good delivery і містять такі вимоги:

I. Для злитків золота:

- Маса чистого золота в злитку – від 350 до 450 тройских унцій (від 10886 до 13754 г).

- Вага кожного злитка може бути виражена у тройских унціях і бути кратній 0,025 унції.

- Чистота металу - не менш 995 частин хімічно чистого золота на 1000 частин лігатурної ваги.

На злитку повинні бути такі обов'язкові мітки:

- серійний номер;

- проба;

- клеймо виготовлювача;

- рік виготовлення злитка (вимога діє з 1988 року).

Злиток не повинний мати внутрішніх пір, поглиблень і інших недоліків. Він повинний бути зручним для переносу і складування.

ІІ. Для злитків срібла:

- Вага злитка – від 500 до 1250 трійських унцій (від 15552 до 38879 г).

- Вага кожного злитка повинний бути виражений у трійських унціях і бути кратною 0,10 унції

- Чистота металу – не менш 999 частин хімічно чистого срібла на 100 частин лігатурної ваги.

На злитку повинні бути такі обов'язкові мітки:

- серійний номер;

- проба;

- клеймо виробника;

- вага в трійських унціях чи кілограмах (вага злитка в кілограмах повинний бути переведений у трійські унції і відповідати вищевказаним вимогам).

Злиток повинний бути правильної форми, зручним для переносу і складування. На поверхні не повинне бути пір, поглиблень і інших недоліків. Краї злитка повинні бути прямими і негострими.

ІІІ. Для злитків (пластин) платіни:

1. Вага злитка (пластини) – від 32.150 до 192.904 трійських унцій (від 1000 до 6000 г).

2. Чистота металу - не менш 999,5 частин хімічно чистого металу на 1000 частин лігатурної ваги.

На злитку повинні бути такі обов'язкові мітки:

- серійний номер;

- проба;

- букви РТ чи PLATINUM ;

- клеймо виробника;

- вага в грамах чи трійських унціях.

Як показує аналіз даних по банківському ринку торгів дорогоцінними металами в Україні, існуючий ринок практично працює тільки по золоту, а його обсяг не досягає навіть 1 лота (155 кг) Лондонської біржі.

На відміну від партнерів по СНД, першочергові завдання, які вирішує нині Україна, не пов’язані з розвідкою, видобутком чи афінажем дорогоцінних металів. На українській території знайдено понад 230 рудовиявлень золота, причому запаси родовищ десяти з них становлять близько 100 т кожне. Однак поки що це не стало чинником, який активно впливає на розвиток ринку, де практично не відбувається торгівля нововидобутим вітчизняним золотом, а обсяги перероблення «жовтого» металолому незначні.

1.2 Методи фундаментального аналізу ринку дорогоцінних металів

У застосуванні до фінансових ринків, кількісні методи прогнозування підрозділяються, як відомо, на дві групи істотно різних підходів:

- технічний аналіз,

- фундаментальний аналіз.

Фундаментальний аналіз встановлює зв'язок валютних курсів та, відповідно, курсів дорогоцінних металів з економічною ситуацією і конкурентним положенням торгуючих країн, пояснює мету й інструменти фінансової політики центральних банків, показує співвідношення між різними фінансовими ринками, причини їхніх зльотів і падінь.

Технічний аналіз заснований на впевненості в тому, що «ринок враховує всі», і отже, у поводженні цін уже закладений облік всіх істотних факторів. Якщо ринок дійсно є ринком, то його рух складається як результат рішень великого числа учасників у сумі, і привабливою всією доступною інформацією, що вони використовують у прийнятті рішень про свої операції. Результат цих рішень - поводження ціни, і спостерігаючи за ними Ви маєте доступ до всієї ринкової інформації. Насправді трейдеру треба дуже мало - знати напрямок руху ціни. Технічний аналіз і дає величезну кількість інструментів, що дозволяють із графіків цін вивести корисні прогнози.

І технічний і фундаментальний аналіз - це статистика ринків. Але фундаментальний аналіз дивиться на ринок із протилежної сторони, ніж технічний. Зміни в економіці торгуючих країн, політичні вибори, що регулюють дії фінансової влади, ті ж природні катаклізми - усе це позначається на валютних курсах. І якщо одні з цих подій неможливо передбачати, то інші є цілком плановими (наприклад, час публікації економічних новин розписано на місяці вперед) або цілком прогнозованими. Отже, якщо побудувати розумні і своєчасні прогнози, то можна передбачати і майбутні рухи валютних курсів, з яких уже витягти свою вигоду.

Фундаментальний аналіз у застосуванні до ринку дорогоцінних металів вивчає міжнародні економічні, фінансові і політичні фактори, їхній взаємозв'язок і вплив на поводження валютних курсів. Таким чином, він бачить те, чого немає на графіках. Сьогодні ще ні, але завтра вже з'явиться і стане предметом технічного аналізу; будь-який рух ціни одержить тоді своє графічне тлумачення, котре можна буде використовувати в прогнозах і для відкриття позицій. Але вже післязавтра. А якщо правильно і вчасно витлумачити події, що відбуваються за графіком сьогодні, то завтра вже можна дістати прибуток.

У даний час в ході еволюції світового економічного розвитку відбувся природний розвиток поняття «гроші» – від натуралістичного(з власною вартістю грошей як перехідного засобу товарного обміну) до кредитно-розрахункового наповнення (заснованого на паритеті вартості національного продукту країни і співвідношення з продуктивністю праці і національних продуктів інших країн світу) . При цьому вихідні поняття золота збереглися як резервні засоби розрахунків, а розвиток світових телекомунікацій привів до створення «електронних безготівкових» грошів як форми всесвітнього розрахункового засобу.

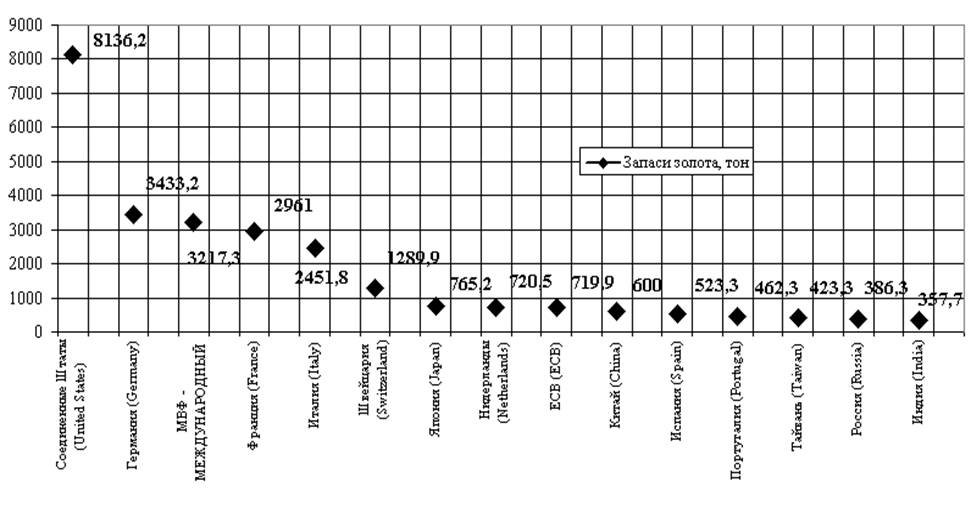

Золото продовжує відігравати значну роль як частина золотовалютних резервів, що утримуються центральними банками та наднаціональними організаціями (рис.1.4).

На сьогоднішній день країни в середньому утримують 11-12% їхніх золотовалютних резервів у золоті, хоча співвідношення значно варіюється в залежності від країни: так у США ця частка складає 61,1%, у розвинутих країнах Європи від 30% до 50%. Золоті резерви між країнами та наднаціональними установами розподіляться таким чином: Об’єднана Європа – 39% (12 411 т), США – 26%(8 135 т), МВФ та Світовий банк – 11%(4 000 т), Азія – 6%, інші країни необ’єднаної Європи та світу – 18%.

Рис.1.4 – Розподіл запасів золота в резервах національних банків країн світу, тонах

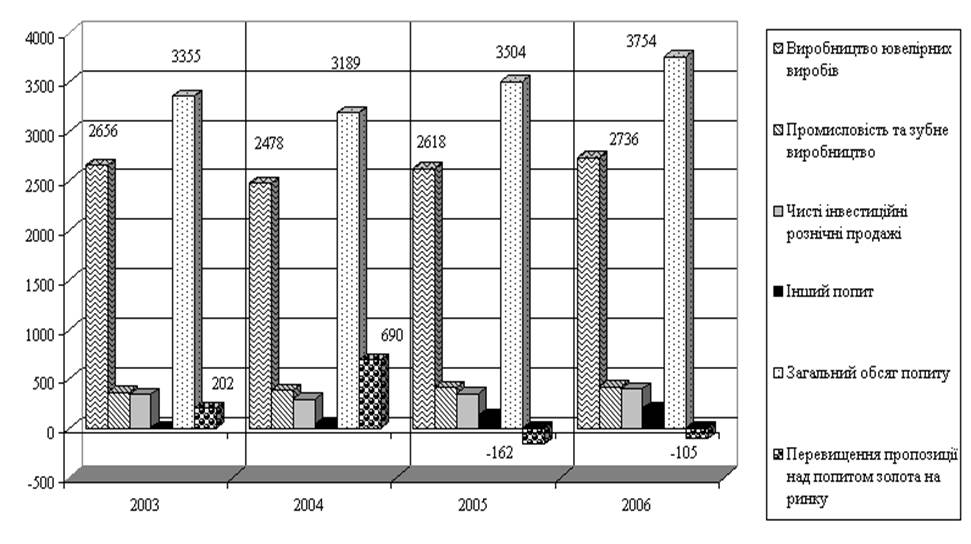

Рис.1.6 – Структура та обсяги попиту (продаж) золота на світовому ринку у 2003 –2006 роках

Сектор центральних банків у цілому виступав у ролі продавців, додаючи в середньому 480,9 т до щорічної пропозиції золота між 1998 – 2002 роками. З вересня 1999 долі велика часта цих продажів була здійснена в межах «угоди про золото» між центральними банками (Вашингтонська угода).

Побоюючись, що ціна на золото різко впаде, 15 центральних банків Європи підписали угоду, у якій встановлювали, що золото залишається важливим елементом світових монетарних резервів. Вони узгодили обмежити їх спільні продажі до 2 000 т на наступні 5 років, тобто по 400 т на рік. Дана угода була поновлена на наступні 5 років 8 березня 2004 долі на загальний ліміт у 2 500 т.

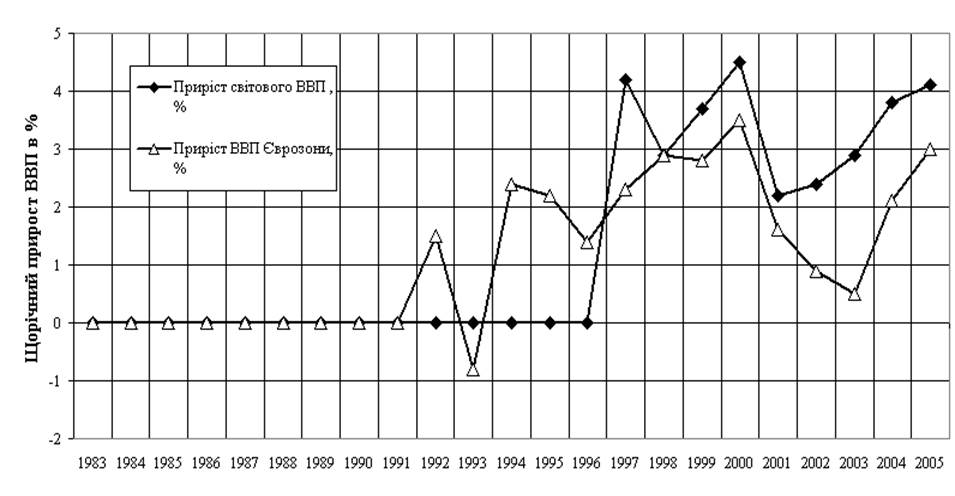

Основними інструментами методів фундаментального аналізу є використання комплексу економічних індикаторів – динаміки їх змін, корельованості змін та прогнозування тенденції руху (рис.1.8 – 1.10).

Основними економічними індикаторами є наступні:

1. Gross Domestic Product – GDР - Валовий внутрішній продукт (ВВП).

Один з основних макроекономічних показників, що представляє собою обчислену в ринкових цінах вартість продуктів і послуг, зроблених усередині країни, однак при цьому виключається доход громадян і корпорацій, що працюють за рубежем. Існують номінальних і реальний ВВП (у поточних цінах; скоректований з урахуванням інфляції (дефляції) у цінах базового року). Публікується: 15:30 (GMT+2), 3 або 4 тиждень місяця (дані за попередній квартал, з наступними коректуваннями) раз у квартал із щомісячним уточненням, в останній робочий четвер або п'ятницю.

При обчисленні GDP враховуються 4 основних компоненти: обсяг споживання (C, від Consumption), обсяг інвестицій (I, від Investments), урядові витрати (G, від Goverment purchases) і чистий експорт, тобто повний експорт мінус повний імпорт (X-M, від eXport - iMport):

GDP = C + I + G + (X - M)

У структурі споживання (C) звичайно розрізняються 3 підкласи: споживання товарів тривалого (більш 3 років) користування (durable goods – автомобілі, меблі і тп), короткострокового (менш 3 років) користування (nondurable goods - одяг, їжа, ліки) і послуг (services).

У процентному відношенні durable goods складають близько 15%, nondu-rables - близько 31%, а services - близько 54% усього споживання (мова йде про Америку). У цілому C визначає, у даний час, близько 56% ВВП і є, таким чином, його найважливішим компонентом.

Інвестиції (I) відповідають приблизно за 14% ВВП, витрати уряду (G) - соціальні виплати, озброєння, відсотки по державних облігаціях і т.п. - за 17%, і, нарешті, експорт (X - M) - приблизно за 13%. Відзначимо, що для США останній компонент ВВП було б логічніше назвати чистим імпортом, оскільки ця країна ввозить незрівнянно більше товарів і послуг, чим імпортує (тобто величина X - M негативна).

При росту GDP курс, як правило, росте. Вплив даних по ВВП на валютний ринок завжди є істотним. Іноді воно не виражено явно, якщо публикуемие цифри не були несподіваними і уже враховані (дисконтовані) ринком. Але часом воно може прийняти саму різку форму, коли виходять дані, що істотно відрізняються від прогнозів і, що є для ринку свого роду шоком. Недавній приклад такого роду - публікація зненацька високих значень по ВВП Японії за перший квартал 1999 року.

ВВП вважається як у номінальному виді (у поточних цінах), так і в цінах фіксованого періоду (реальний ВВП, Real GDP). Відношення номінального ВВП до реального є дефлятор ВВП (Implicit Price Deflator), він також публікується в якості одного з показників інфляції. Крім ВВП, використовується також близький до нього за змістом показник валового національного продукту (Gross National Product, GNP), що враховує сумарне виробництво товарів і послуг резидентами даної країни, незалежно від того, де вони знаходяться, у межах національних границь або за рубежем.

2. Average Earnings Growth - Ріст середнього заробітку.

3. Average Hourly Earnings - Середня погодинна заробітна плата.

4. Balance of Payments (Current Account) - Платіжний баланс.

5. Balance of trade - Торговельний баланс.

6. Beige Book - Економічний огляд Федеральної резервної системи США - Бежева книга.

Це збірник звітів ФРС, що представляє огляд динаміки економічного розвитку США і служить індикатором подальших дій ФРС в області кредитно -грошової політики. Budget Deficit - Public sector borrowing requirement – PSBR - Бюджетний дефіцит.

Рис.1.8 – Макроекономічні фактори – динаміка прирісту валового національного продукту загалом по світовій економіці та Європейській зоні ( наявні статистичні дані 1983 -2005 року)

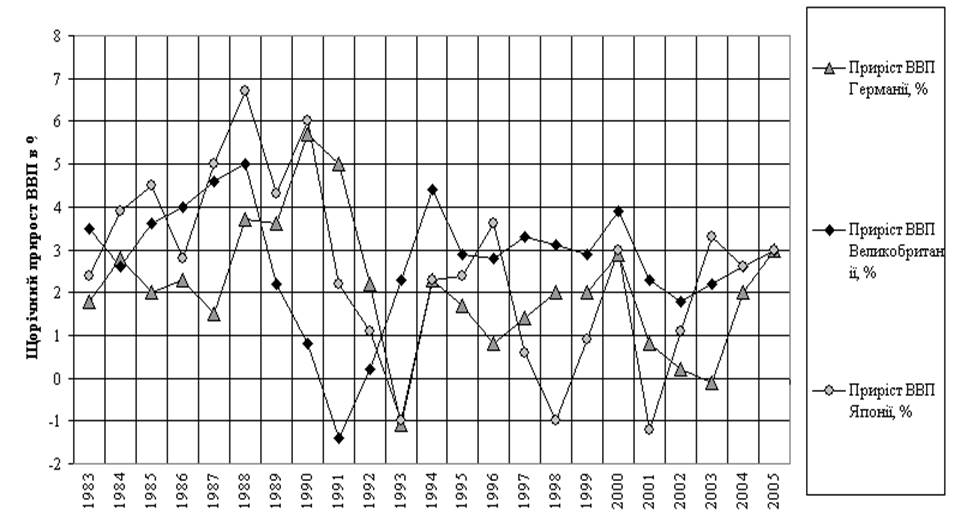

Рис.1.9. – Макроекономічні фактори – динаміка прирісту валового національного продукту загалом по Германії, Великобританії та Японії ( наявні статистичні дані 1983 -2005 року)

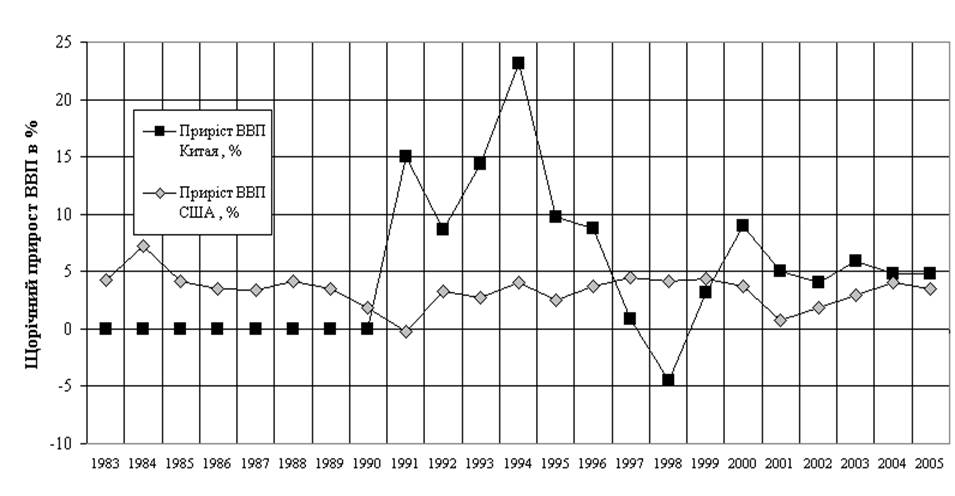

Рис.1.10 – Макроекономічні фактори – динаміка прирісту валового національного продукту загалом по США та Китаю (наявні статистичні дані 1983 -2005 року)

Рис.1.10 – Макроекономічні фактори – динаміка прирісту валового національного продукту загалом по США та Китаю (наявні статистичні дані 1983 -2005 року)

8. Capacity Utilisation - Ємність використання.

Показник завантаженості виробничих потужностей.

9. Consumer Price Index – CPI - Індекс споживчих цін.

Цей показник оцінює зміна роздрібних цін фіксованого кошика спожи-вачів, за винятком цін на нові товари і послуги.

10. Dow Jones Industrial Average - Індекс курсів акцій промислових компаній Доу-Джонса.

Найбільш відомий індекс американських акцій. Містить у собі 30 акцій, котируемих на Нью-Йоркській фондовій біржі. Так називаний «Доу» є барометром поводження акцій найбільших компаній США. Індекс заснований на обчисленні темпу росту (зниження) среднеарифметической ціни всієї безлічі акцій корпорацій.

11. Export Prices - Ціни на експорт.

12. Federal Budget - Державний бюджет.

13. Import Prices - Ціни на імпорт.

14. Industrial Output - Обсяг промислового випуску.

15. Industrial Production - Індикатор промислового виробництва.

16. Interest Rates - Офіційні дисконтні ставки.

17. Money supply - Грошова маса.

18. Producer Price Index – PPI - Індекс промислових цін.

19. S&P 500 - Індекс «Стэндард энд пурз».

Цей індекс публікується незалежною компанією «Стэндард энд пурз». Він складається в двох варіантах - по акціях 500 корпорацій і по акціях 100 корпорацій. S&P - 500 являє собою зважений по ринковій вартості індекс акцій 500 корпорацій, що представлені в ньому в наступній пропорції: 400 промислових корпорацій, 20 транспортних, 40 фінансових і 40 комунальних компаній.

20. Tankan report - Щоквартальний економічний огляд, публикуемий департаментом досліджень і статистики Банку Японії. Tankan є найважливішим японським індикатором.

1.3 Методи технічного аналізу ринку дорогоцінних металів

Технічний аналіз - це дослідження динаміки ринку, найчастіше за допомогою графіків, з метою прогнозування майбутнього напрямку руху цін. Термін "динаміка ринку" містить у собі три основних джерела інформації, що знаходяться в розпорядженні технічного аналітика, а саме: ціну, обсяг і відкритий інтерес. Термін "динаміка цін", що часто використовується, занадто вузький, тому що більшість технічних аналітиків ф'ючерсних товарних ринків використовують для своїх прогнозів обсяг і відкритий інтерес, а не тільки ціни.

Якщо технічний аналіз в основному займається вивченням динаміки ринку, то предметом досліджень фундаментального аналізу є економічні сили попиту та пропозиції, що викликають коливання цін, тобто змушують них йти нагору, вниз або зберігатися на існуючому рівні. При фундаментальному підході аналізуються «усі фактори, що так чи інакше впливають на ціну товару». Робиться це для того, щоб визначити внутрішню або дійсну вартість товару. Відповідно до результатів фундаментального аналізу, саме ця дійсна вартість і відбиває, скільки насправді коштує той або інший товар. Якщо дійсна вартість нижче ринкової ціни товару, значить товар потрібно продавати, тому що за нього дають більше, ніж він коштує насправді. Якщо дійсна вартість вище ринкової ціни товару, значить потрібно купувати, тому що він йде дешевше, ніж коштує насправді. При цьому виходять винятково з законів попиту та пропозиції.

Обоє цих підходів до прогнозування динаміки ринку намагаються вирішити одну й ту саму проблему - визначити, у якому ж напрямку будуть рухатися ціни. Але до проблеми цієї вони підходять з різних кінців. Якщо фундаментальний аналітик намагається розібратися в причині руху ринку, технічного аналітика цікавить тільки факт цього руху. Усе, що йому потрібно знати, це те, що такий рух або динаміка ринку має місце, а що саме її викликало - не так вже й важливо. Фундаментальний же аналітик буде намагатися з'ясувати, чому це відбулося.

Одним з пояснень цього удаваного протиріччя є наступне: ринкова ціна випереджає усі відомі фундаментальні дані. Іншими словами, ринкова ціна служить випереджальним індикатором фундаментальних даних або розумінь здорового глузду. У той час як ринок уже врахував всі відомі економічні фактори, ціни починають реагувати на якісь зовсім нові, ще не відомі фактори. Саме значні періоди росту і падіння цін в історії починалися в обстановці, коли ніщо або майже ніщо, з погляду фундаментальних показників, не передвіщало ніяких змін. Коли ж ці зміни ставали зрозумілі фундаментальним аналітикам, нова тенденція вже розвивалася в повну силу.

Навіть при цьому швидкому знайомстві з азами технічного аналізу можна зрозуміти, у чим його перевага перед фундаментальним. Якщо вам необхідно вибрати якийсь один із двох підходів, то, по логіці речей, це, звичайно ж, повинний бути технічний аналіз. По-перше, по визначенню, він містить у собі дані, якими оперує фундаментальний аналіз, адже якщо вони відбиваються на ринковій ціні, значить їх уже немає необхідності аналізувати окремо. Так що аналіз графіків, по суті справи, стає спрощеною формою фундаментального аналізу. Між іншим, цього не можна сказати про останній. Фундаментальний аналіз не займається вивченням динаміки цін. Можна успішно працювати на товарному ф'ючерсному ринку, користуючись тільки технічним аналізом. Але дуже мало імовірно, що ви хоч скільки-небудь процвітаєте, якщо будете спиратися тільки на дані фундаментального аналізу.

Для порівняно нескладного підходу до біржової торгівлі назва «технічний аналіз» звучить мудро. Простіше говорячи, технічний аналіз — це метод вивчення цін, головним інструментом якого служать графіки.

Технічний аналіз майже цілком заснований на аналізі ціни й обсягу. Нижче дане тлумачення різних полів, що визначають ціну товарів і обсяг торгів.

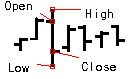

Ціна відкриття (open): ціна першої угоди даного періоду (наприклад, першої угоди дня). При аналізі денних даних ціна відкриття особливо значима, тому що вона відбиває одностайну думку, до якого прийшли всі учасники ринку до ранку.

Максимум (high): найбільша ціна за заданий період. Це рівень, при якому продавців було більше, ніж покупців (тобто бажаючі продати по більш високій ціні є завжди, але максимум — це найвища ціна, на яку згодні покупці).

Мінімум (low): найменша ціна за даний період. Це рівень, при якому покупців було більше, ніж продавців (тобто бажаючі купити по більш низькій ціні є завжди, але мінімум — це найменша ціна, на яку згодні продавці).

Ціна закриття (close): остання ціна за даний період. Завдяки її широкій інформаційній приступності, цю ціну частіше інших використовують при аналізі. Більшість аналітиків вважають важливим співвідношення між ціною відкриття (першою ціною) і закриття (останньою ціною).

Обсяг (volume): кількість контрактів, по яких були укладені угоди за даний період. Взаємозв'язок між цінами й обсягом (наприклад, ріст цін на тлі зростаючого обсягу) має велике аналітичне значення.

Відкритий інтерес (open interest) загальне число не реалізованих ф'ючерсних або опціонних контрактів (тобто не виконаних, не закритих або з неминулим терміном дії). Відкритий інтерес часто використовується як самостійний індикатор.

Ціна попиту (покупця) (bid): ціна, що маркетмейкер готовий заплатити (тобто ціна, по якій ви зможете продати).

Ціна пропозиції (продавця) (ask): ціна, по якій маркетмейкер готовий продати (тобто ціна, по якій ви зможете купити).

Ці прості поля лежать в основі буквально сотень технічних інструментів, використовуваних для вивчення цінових співвідношень, тенденцій, моделей і т.д.

Технічний аналіз у цілому можна визначити, як метод прогнозування ціни, заснований на математичних, а не економічних викладеннях. Цей метод був створений для чисто прикладних цілей, а саме одержання доходів при грі спочатку на ринках цінних паперів, а потім і на ф'ючерсних. Усі методики технічного аналізу створювалися окремо друг від друга і лише в 70-і роки були об'єднані в єдину теорію з загальною філософією, аксіомами й основними принципами.

Технічний аналіз – це метод прогнозування цін за допомогою розгляду графіків рухів ринку за попередні періоди часу.

Практичне використання технічного аналізу має на увазі існування аксіом.

Аксіома 1. Рух ринку враховує все (або ціни враховують все ).

Любий фактор, що впливає на ціну (наприклад, ринкову ціну товару), - економічний, політичний, психологічний – заздалегідь врахований і відбитий у її графіку.

Аксіома 2. Ціни рухаються направленно.

Це припущення стало основою для створення всіх методик технічного аналізу. Головною задачею технічного аналізу є визначення напрямків руху цін (або тенденцій або трендів) для використання в торгівлі.

Визначення тенденцій, що дає Доу, виглядає в такий спосіб: при висхідній тенденції («бичий» тренд) кожен наступний пік і кожен наступний спад вище попереднього. Іншими словами, у «бичий» тенденції повинний бути абрис кривої з послідовно зростаючими піками і спадами. Відповідно, при спадній тенденції («ведмежий» тренд) кожен наступний пік і спад буде нижче, ніж попередній. Таке визначення тенденції є основним і служить відправною крапкою в аналізі тенденцій.

Існують три типи трендів – «бичий» (рух ціни нагору), «ведмежий» (рух ціни вниз) і «бічний» (ціна практично не рухається). Усі три типи трендів зустрічаються не в чистому виді, оскільки рух «по прямій» на ціновому графіку можна зустріти дуже рідко.

Тенденція діє доти, поки не подасть явних сигналів про те, що вона змінилася.

Аксіома 3. Історія повторюється.

Аналитики припускають, що якщо визначені типи трендів працювали в минулому, то будуть працювати й у майбутньому, оскільки ці процеси заснова-ні на стійкій людській психології.

Технічний аналіз підрозділяється на два методи:

- Графічний

- Математичний - комп'ютерний аналіз .

Метод заснований на аналізі цінових графіків - нанесення на графік зміни ціни за визначений проміжок часу. Узагальнена назва CHARTS.

Часові інтервали:

1. Місячне угруповання даних – Monthly (M)

2. Тижнева Weekly (W)

3. Денна Daily (D)

4. Внутриіденні дані : Годинна Hourly (H), Півгодинна Semihourly, 15-хвилинна Quarterly, 5-хвилинна

Типи графіків в технічному аналізі CHARTS:

a) Line – лінійний

b) Bar – для кожного періоду угруповання визначаються чотири ціни:

c) CandleStick (японські свічі) – якщо ціна відкриття нижче ціни закриття, тіло свічі біле . Якщо ціна відкриття вище ціни закриття – свіча темна

Рис.1.10 – Представлення графіків у часі у вигляді багатомірних «японських свічок»

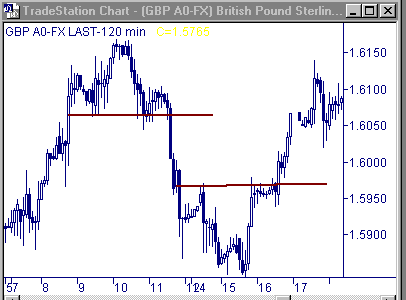

Лінія, що ціна не може пробити нагору, називається лінією опору (Resis-tance – res), а лінія, що ціна не може пробити вниз, називається лінією підтримки (Support – sup). Ці лінії малюються або по кінцях Bar або за цінами відкриття ( Open ) , закриття (Close). Вони дають можливість покупки-продажу, попереджають події, дозволяють розпізнавати ситуацію на ринку.

Канал, що утворюється в результаті проведення рівнобіжних ліній (sup, res), є оптимальним діапазоном торговельних змін. Напрямок каналу вниз або нагору визначає тенденцію ринку (Trend). При висхідній тенденції тренд підвищується, при спадної – знижується .

Характеристика – Розворотних фігур (Reversal Patterns):

Ліве Голова Праве Лінія

Ліве Голова Праве Лінія

плече плече шиї

плече плече шиї

|

Ліве Голова Праве Лінія

плече плече шиї

Рис.1.12 Характеристики графіка цін «Head & Shoulders - голови-плечі»

Пробій ціною лінії «шиї» є сигналом початку сильного руху ринку проти попередньої тенденції. Звичайно ціни проходять відстань від крапки пробою не менш відстані від вершини «голови» до лінії «шиї», відміреного по вертикалі.

Рис.1.15. - Ковзні середні з інтервалом осереднення (4-13-34) часових точок вимірювання цін

в) Зважені Movings (Weighted Moving Average)

Р1, Р2, Р3

г) Експонентні Movings (Exponential Moving Average)

Р1, Р2, Р3

Ближче усіх відбивають ціни, але погано працюють у консолідації.

Таблиця 2.3

Таблиця 2.3

ВИСНОВКИ

В дипломній роботі досліджено застосування до ринків дорогоцінних металів кількісних методи прогнозування, які підрозділяються на дві групи істотно різних підходів:

- технічний аналіз,

- фундаментальний аналіз.

Фундаментальний аналіз встановлює зв'язок валютних курсів та, відповідно, курсів дорогоцінних металів з економічною ситуацією і конкурентним положенням торгуючих країн, пояснює мету й інструменти фінансової політики центральних банків, показує співвідношення між різними фінансовими ринками, причини їхніх зльотів і падінь.

Технічний аналіз заснований на впевненості в тому, що «ринок враховує всі», і отже, у поводженні цін уже закладений облік всіх істотних факторів. Якщо ринок дійсно є ринком, то його рух складається як результат рішень великого числа учасників у сумі, і привабливою всією доступною інформацією, що вони використовують у прийнятті рішень про свої операції. Результат цих рішень - поводження ціни, і спостерігаючи можна мати опосередкований доступ до всієї ринкової інформації.

І технічний і фундаментальний аналіз - це статистика ринків. Але фундаментальний аналіз дивиться на ринок із протилежної сторони, ніж технічний. Зміни в економіці торгуючих країн, політичні вибори, що регулюють дії фінансової влади, ті ж природні катаклізми - усе це позначається на курсах дорогоцінних металів. І якщо одні з цих подій неможливо передбачати, то інші є цілком плановими (наприклад, час публікації економічних новин розписано на місяці вперед) або цілком прогнозованими.

Оцінка попиту та пропозиція на ринках дорогоцінних металів у 2006 році:

1. РИНОК ЗОЛОТА. Пропозиція золота в 2006 р., щодо попереднього року, знизилося на 533 т (15%). При цьому основний спад пропозиції довівся на сектори «видобуток з надр» (зниження на 18%) і «офіційні продажі» (107%). Слід зазначити, що зниження видобутку з надр було обумовлено скороченням добичі металу в таких країнах, як Індонезія (-32%), Канада (-13%), ПАР і Австралія (-6%), США, Росія й Узбекистан (-2%) і ін. Зменшення офіційних продажів було характерно для Центрального банку Німеччини, який не використав свою квоту на продаж золота в 2006 р.

Разом зі зниженням пропозиції золота в 2006 р. скорочується і попит на нього (-368 тон або 11%), головним чином, за рахунок ювелірного виробництва. Цьому є пояснення. Світові ціни на золото в 2006 р. при порівнянні з 2005 р. виросли в середньому на 5 дол./г (35%). При цьому в першому і другому кварталі ювелірна галузь займала вичікувальну позицію з розрахунком на зниження цін. І коли ціни починали падати, поповнювала свої запаси більш дешевою сировиною. Так відбувалося в 3 кварталі 2006 р. Попит збільшився до 614 т і в порівнянні з 2 кварталом цього ж року виріс на 15%.

В інших галузях промисловості, навпроти, спостерігалося невелике збільшення попиту. Це стосується головним чином електроніки (+31 т або 11%), що зв'язано зі збільшенням виробництва цифрової техніки.

На тлі підвищення світових цін золота збільшуються інвестиції в «жовті метали», тим самим відбувається деяка компенсація зниження попиту в інших сферах. З 2004 р. по 2006 р. частка інвестицій у золото в структурі світового попиту зросла з 13,5% до 18,9%. При цьому золото привабливе як для приватних, так і для корпоративних інвесторів (інвестиційних фондів). Так, наприклад, останні в 2006 р. вклали в золото на 2172 млн. доларів більше, ніж у 2005 р, а якщо порівнювати з 2004 р., то - на 3400 млн. доларів.

Висновок. Протягом 2007 р., імовірніше всього, продовжиться скорочення видобутку золота, а отже, і пропозиції його на світовому ринку. У той же час вторинне виробництво буде компенсувати ці втрати, але ця компенсація також не може постійно збільшуватися, тому що ринок втор сировини обмежений. На стороні попиту мається двоїстий вплив факторів. При помітному росту цін промислові споживачі будуть скорочувати покупки металу, але в той же час інвестори - активізуватися. І навпаки, при падінні цін на золото промисловість стане збільшувати споживання і тим самим сповільнювати зниження цін, незважаючи на фіксацію прибутку інвесторами і скорочення попиту з їх боку. Таким чином, на рівні попиту існує якась система «стримувань і противаг» або, можна сказати, страхування, що спрацьовує як при росту, так і падінні цін, та не дає ринку дуже різко обвалюватися або рости.

2. РИНОК СРІБЛА. У 2006 р. ринок срібла показав свою гнучкість. Пропозиція металу зросла за рахунок первинного ринку і вторинного виробництва, відреагувавши на дефіцит металу в 488 т (2005 р.) і досить високу ринкову ціну. У результаті перевищення попиту над пропозиціями досягло рівня 2004 р.-1344 т.

Незважаючи на профіцит срібла на ринку, даний метал додавав у ціні. Через це ювелірна галузь знизила попит на 6% (8447 т проти 8982 т у 2005 р.). Промисловість відмовилася від срібла в масі більш 720 т, головним чином за рахунок зниження використання срібла у фотографії (-14% у 2006 р.). Проте, споживання срібла в інших цілях зросло, на виробництво електроприладів і акумуляторних батарей витрачено срібла на 2,5% більше, ніж у 2005 р. Спостерігається підвищення попиту і по інших сферах. Так, інвестиції в срібло на «зростаючому» ринку збільшилися за 2006 рік у 1,69 раза. Трохи виросло використання срібла на карбування монет з 513 (2005 р.) до 522 т. (2006 р.). Хоча в порівнянні з 2004 р. споживання срібла на ці нестатки скоротилося на 753 т.

Висновок. Слід зазначити таку ж тенденцію, про яку згадувалося в матеріалі по золоту. Інвестиції в срібло, імовірніше всього, продовжать свій ріст. Срібло, володіючи такими властивостями як відносна дешевина і доступність, залишається дуже привабливим металом.

3. РИНОК ПЛАТИН. Цей ринок в останні роки характеризується наявністю дефіциту. Платина затребувана на світовому ринку, тоді як пропозиція цього металу, хоча і росте, але досить обмежено. Ріст попиту на платину забезпечується, головним чином, за рахунок промислового виробництва авто каталізаторів. Так, з 2004 по 2006 р. на ці нестатки витрачено більш 294 т металу з щорічним збільшенням споживання в середньому більш ніж на 10%. Ювелірна галузь з кожним роком скорочує споживання платини, порозумівається це, у першу чергу, дорожнечею металу. На цьому тлі скорочується й інвестиційний попит на платину.

Висновок. Спираючи на дані останніх 3-х років, відзначимо, що обсяг попиту та пропозиції на цей метал практично зрівнявся (у 2006 р. пропозиція перевищувала попит тільки на 0,6 т, тоді як, наприклад, у 2004 р. на 4,1 т). У той же час попит на платину при виробництві авто каталізаторів може знизитися за рахунок поступового заміщення більш дорогої платини дешевим паладієм.

4. РИНОК ПАЛАДІЯ. Аналіз ринку паладія вказує на те, що в останні роки спостерігається деяке збільшення постачань металу на світовий ринок з 246 т (2004 р.) до 263 т (2006 р.), що складає 6,9%. І це відбувається при досить низькому ціновому діапазоні паладія.

На стороні попиту в 2006 р. паладій був затребуваний промисловістю (72%), ювелірною галуззю (16,3%) і стоматологією (11,9%). Найбільша витрата паладія підтримується у виробництві авто каталізаторів (близько 50% усього споживання). Варто відзначити, що «виробництво авто каталізаторів» у тім році збільшило попит на паладій з 100,8 т (2005 р.) до 103,8 т (2006 р.), електроніка також додержувалася цього процесу, споживши на 2,8 т метали більше, ніж у 2005 р. Деякі сфери споживання паладія знаходилися в кризі. Так, наприклад, ювелірна галузь скоротила обсяги закупівель паладія на 27,9% з 44,5 тн (2005 р.) до 34,8 тн (2006 г).

Висновок. Ринок паладія можна охарактеризувати як ринок з великим потенціалом для росту як із промислової точки зору, так і інвестиційної. Судячи з кон'юнктури ринку паладія, коли пропозиція перевищує попит, імовірність скорочення постачань металу на ринок досить велика. Ціль такого скорочення - збільшення ціни металу, а отже, підвищення прибутковості його постачальників. Понад 50% паладія надходить на світовий ринок з Росії (Норильский Нікель), де мається висока зацікавленість у збільшенні цін.

5. Прогнози цін дорогоцінних металів на 2007 рік

а) ЗОЛОТО. Одне з авторитетних джерел (Scotia Moccatta) у своєму огляді Metal Matters (January 2007) приводить наступний прогноз щодо росту цін. Роль золота в 2007 році буде зростати. Золото купують і інвестори, і спекулянт-ти. У найближчому часі золото може вирости до 700 $/тр.унц., а потім і до 800 $/тр. унц.. У більшому ступені це буде залежати від падаючого долара і гальмування розвитку американської економіки.

Відповідно до опитування, проведеному London Bullion Market Associa-tion серед 29 експертів і професійних учасників ринку, 15 респондентів також очікують росту цін у 2007 р. до 750 $/тр. унц.. Середня ціна по 2007 рокові, прогнозована 29 експертами, складе 652 $/тр. унц. .

Аналітики MKS Finance (Швейцарія) прогнозують середню ціну золота в 652 $/тр. унц.. При цьому ціни, на їхню думку, будуть знаходиться в межах 580 - 750 $/тр. унц.. Найбільш сприятливим для росту цін буде 4 квартал 2007 року.

Висновок. Більшість аналітиків сходиться в думці подальшого росту ринку золота. Причому багато прогнозів торкаються ціни в 750 $/тр. унц.. З іншого боку, будуть і цінові відкоти. Можливо, це відбудеться в 2-м кварталі 2007 р., завдяки сезонним факторам, коли активізується пропозиція, а попит на метал знизиться. Тоді, на спаді цін, самий час здійснювати інвестиції. Але це буде ефективно, якщо вплив інших факторів сильно не позначиться, як відбувалося в 2006 р.

б) СРІБЛО. Відповідно до підсумків голосування експертів - учасників конференції, організованою Лондонською асоціацією ринку дорогоцінних металів, срібло виросте до кінця 2007 р. Середній прогноз цін - 16,1$/тр.унц.. Прогноз 25 експертів London Bullion Market Association менш оптимістичний середня ціна срібла 12,6 $/тр.унц.

А. Граф (FGIMC), чий прогноз на 2006 р. виявився найближчим, у 2007 р. очікує середньорічну ціну в 15,5 $/тр. унц., а діапазон коливань - 12,7 - 18,3$/ тр. унц. . При цьому ріст цін він зв'язує в першу чергу з високими цінами на золото, спекулятивними інвестиціями і ростом промислового споживання.

Аналітики MKS Finance (Швейцарія) прогнозують коридор для зміни цін срібла - 13,75 - 18 $/тр. унц. . Вони вважають, що срібло буде самим непередбаченим по ціновій динаміці.

Висновок. Середня ціна на срібло в 2007 р., імовірніше всього, перевищить аналогічний показник 2006 р. не менш чим на 15-20%. Можлива корекція (зниження) цін за рахунок надлишкової пропозиції металу на ринку в 2-м або 3-м кварталі року, але зниження це буде поправним.

в) ПЛАТИНА. Фахівці MKS Finance (Швейцарія) установлюють платині коридор 1050-1450 $/тр. унц. із середньою ціною 1225 $/тр. унц..

На основі експертних оцінок фахівців London Bullion Market Association указується мінімальне значення для платини - 1022,7 $/тр. унц., максимальне - 1361,8 $/тр. унц..

Scotia Moccatta також позитивно оцінює перспективи ринку платини за рахунок високого попиту з прогнозом 950-1400 $/тр. унц..

г) ПАЛЛАДІЙ. Експерти London Bullion Market Association - діапазон від 200 $/тр. унц. до 680 $/тр.унц..

Ф. Паницутти (Geneva), що дав близький до фактичного прогноз на 2006 р., у 2007 р. сподівається, що паладій буде в межах 300 - 400 $/тр. унц. із середньою ціною по році - 330$/тр. унц..

Висновок. Ринок платини і паладія в 2007 р., імовірніше всього, буде рости як з боку попиту, так і з боку пропозиції і з боку цін. Зростаючий ринок привабливий для всіх суб'єктів ринку, у тому числі і для інвесторів. Занепокоєння викликає високий рівень цін на платину, що, хоча і підтримується попитом, може «проломитися» на перегріві. Поки не наступило моменту масового переходу з платини на паладій у промисловості, ціни на паладій, імовірніше всього, будуть стримуватися через відсутність масового попиту. Коли такий перехід почнеться, а всі передумови до цього є, ціни на паладій кинуться нагору, ціни на платину трохи ослабнуть.

Таким чином, можна зробити загальний висновок, що інтерес до ринку дорогоцінних металів у найближчі роки не пропаде. Перспективи руху цін залучать на цей ринок засобу приватних і інституціональних інвесторів, що прискорить ціновий підйом по основних видах металу. Корекції на ринку також не уникнути, вона буде періодично виявлятися. Але це буде лише знаком до початку здійснення інвестицій для багатьох інвесторів, що не бояться вкладати кошти в дорогоцінні метали, розглядаючи їх як вічні цінності, що не зникають при банкрутстві компаній і країн, інфляції і фінансових криз.

Для прогнозу котирувань золота найближчим часом звертає увагу зв'язок цін золота і нафти. За останні 50 років ціни на золото і нафту рухалися практично синхронно - кореляція між рядами позитивна і складає більш 80%. За цей час, середня ціна нафти в золотому вираженні дорівнювала 0,07 унції/барель. Однак, у результаті недавнього злету цін на нафту, співвідношення відхилилося далеко від цього середнього числа. У той час як ціни на нафту досягли небувалого максимуму більш $60 за барель, ціна на золото одночасно не пішла в ногу з цінами на нафту. При ціні на нафту в $60 за барель, ціни на золото повинна була б бути вище $850 за унцію. Деякі експерти думають, що через два-три роки ціна нафти досягне оцінки в $100 за барель. У цьому випадку ціна золота повинна досягти оцінки $1500 за унцію.

Фундаментальна причина сучасного підняття обсягів реалізації і подорожчання золота полягає в тім, що значення американської валюти як світового резервного активу виявилося під сумнівом. Останнім часом у наукових і політичних колах виникли настрої на користь відновлення в тій чи іншій формі грошових функцій золота.

Двадцятидоларова золота монета США важила одну унцію(31,1 г.) і була еквівалентною 20-доларовій паперовій купюрі на початку минулого сторіччя. Сьогодні вартість тієї золотої монети — більше 700 доларів. Тобто у валюти США залишилася одна тридцята частина початкової ціни.

Проведений в дипломному проекті технічний аналіз ринку золота на базі фактичних даних по фіксінгу курсу золота на Лондонській біржі за перші 5 місяців 2007 року показав:

- в перші 5 місяців 2007 року ринок золота характеризується класичним висхідним трендом з двома піками, при чому другий пік має більше значення, ніж перший. Лінія підтримки характеризується ростом з рівня 605 доларів за 1 унцію золота (1 січня 2007) до 655 доларів за 1 унцію золота (25 травня 2007), лінія опору характеризується ростом з рівня 640 доларів за 1 унцію золота (1 січня 2007) до рівня 690 доларів за 1 унцію золота (5 травня 2007).

- як показують результати аналізу, побудована поліноміальна регресія має високу ступінь кореляційного зв’язку (R2=0,88, що більше значення 0,75, характеризую чого рівень сильної кореляції ). Прогноз на 10 днів вперед показує продовження висхідної тенденції курсу з виходом на третій пік курсу з початку 2007 року, тобто можливий сигнал трейлерам про підготовку до продажу золота, купленого на спаді цін з 5-го по 25-е травня 2007 року.

Аналіз осередненого графіка середньомісячних курсів золота за 2002 – 2007 рік ( за 5 років) показав, що у 2002 –2005 роках можна ідентифікувати 10-11 місячний цикл максимумів курсу та загальний висхідний тренд, але з кінця 2005 року на ринку золота діють інші фактори, тобто циклічний підхід технічного аналізу для ринку золота на сучасному етапі застосовувати недоцільно.

Як показують результати проведеного кореляційно-регресійного аналізу:

1. Кореляційно - регресійний зв’язок цін на золото та цін на нафту у 2002 – 2007 роках описується нелінійним рівнянням (висхідний напрямок). Коефіцієнт кореляції R2 =0,766 ( тобто зв’язок сильний)

2. Кореляційно - регресійний зв’язок цін на золото та індексу Доу Джонса ринку цінних паперів у 2002 – 2007 роках описується лінійним рівнянням (висхідний напрямок) коефіцієнт кореляції R2 =0,7322 ( тобто зв’язок сильний)

3. Кореляційно - регресійний зв’язок цін на золото та цін на срібло у 2002 – 2007 роках описується лінійним рівнянням (висхідний напрямок) коефіцієнт кореляції R2 =0,9543 (тобто зв’язок дуже сильний)

4. Кореляційно - регресійний зв’язок цін на золото та цін на платину у 2002 – 2007 роках описується лінійним рівнянням (висхідний напрямок). Коефіцієнт кореляції R2 =0,9448 ( тобто зв’язок дуже сильний)

Таким чином, проведене в дипломному проекті дослідження підтверджує зв’язок з зовнішніми факторами впливу на попит на ринку золота, якими є:

- зміни в політиці розрахунків за енергоносії на Ближньому Сході з переходом накопичення розрахункових доларів США на золото на фоні політичного конфлікту США в Іраку та Ірані;

- зміні в політиці розрахунків транснаціональних промислових корпорацій, які вводять золото в резерви капіталу корпорацій в умовах нестабільності регулюємих курсів розрахункових валют світу;

- перехід на світову розрахункову систему «компьютерного золота», тобто повернення через 100 років до системи забезпечення золотом розрахункової комп’ютерної світової валюти («система золотого стандарта»).

Одночасно, підтверджений сильний кореляційний зв’язок між курсом золота (ведучий курс) та курсами інших дорогоцінних металів – платини та срібла, які практично лінійно наслідують зміни курсів на золото.

Практична цінність отриманих в бакалаврському дослідженні результатів полягає в виявленні основних тенденцій та правил прогнозування цін на ринку дорогоцінних металів. Так на фоні глобалізації світового ринку основним фактором довгострокового впливу на ринку дорогоцінних металів є результати фундаментального аналізу, тобто ціни на золото знаходяться в сильному кореляційному зв’язку з цінами на енергоносії, імпортує мі основними промисловими країнами світу, та рівнем промислового індексу Доу-Джонса по стану діяльності основних корпорацій світу. В той же час короткострокові тенденції ринку для трейдерів добре описуються механізмами технічного аналізу ринку дорогоцінних металів, тобто рух ринку за 5 місяців 2007 року описується класичним висхідним трендом Доу Джонса з послідовними пиками цін, де кожний наступний пік за величино є більше попереднього, а лінії підтримки та опору є основою для довгострокового прогнозу коридору можливих цін для ф’ючерсної торгівлі та хеджування.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ЗАКОН УКРАЇНИ «Про державне регулювання видобутку, виробництва і використання дорогоцінних металів і дорогоцінного каміння та контроль за операціями з ними» // від 18 листопада 1997 року N 637/97-ВР(Із змінами і доповненнями, внесеними Законами України станом від 3 лютого 2004 року N 1416-IV)

ВСТУП

Аналіз ролі дорогоцінних металів, та, в-першу, чергу золота у світовій економіці на сьогоднішній день є досить актуальним, оскільки за останні кілька десятиріч світовий ринок золота істотно змінився, як за функціональними, так і за структурними параметрами. Такі зміни відбувались у межах глобального процесу «демонетизації» золота як основного монетарного активу. Зміни його монетарних функцій та властивостей мали місце завдяки трансформації світової валютно-фінансової системі, геополітичній напрузі та розвитку нових технологій.

Золото загубило ряд своїх функцій як монетарного активу: воно вже не є загальним еквівалентом, що порівнює цінності всіх інших товарів, не використовується як критерій утворення валютних курсів, тому що національні грошові одиниці тепер не мають офіційного золотого змісту. Золото втратило і функцію світових грошей, якими тепер є кредитно-паперові грошові одиниці – штучні міжнародні валюти.

Однак золото та інші дорогоцінні метали придбали нові функції, в тому числі функції незамінного сировинного компоненту у багатьох галузях світового господарства, а також зміцнили свою властивість як надійного й ліквідного інвестиційного активу та засобу збереження ліквідних активів.

Актуальність теми бакалаврської роботи полягає в необхідності (на порозі вступу України до СОТ та глобальної лібералізації ринків) вивчення та впровадження світових методологічних підходів до прогнозування руху сучасного ринку дорогоцінних металів та формування цін на дорогоцінні метали на світових ринках.

Об’єктом бакалаврського дослідження є динаміка руху цін і обсягів пропозиції та попиту на дорогоцінні метали на світових біржових ринках.

Предметом бакалаврського дослідження є аналіз достовірності прогнозування руху цін на ринках дорогоцінних металів з застосуванням методів фундаментального та технічного аналізу.

Метою бакалаврської роботи було дослідження ефективності застосування інструментів і методів фундаментального та технічного аналізу цін на ринках дорогоцінних металів для оцінки можливості їх використання в прогнозах тенденцій курсів дорогоцінних металів на світових ринках дорогоцінних металів.

Інформаційною базою бакалаврського дослідження були матеріали з Інтернет – сайтів Національного банку України, Української біржі дорогоцінних металів, Лондонської біржі дорогоцінних металів, матеріали щорічних оглядів ринків дорогоцінних металів фірми «Gold Field Mineral Services Limited».

Практична цінність отриманих в бакалаврському дослідженні результатів полягає в виявленні основних тенденцій та правил прогнозування цін на ринку дорогоцінних металів. Так на фоні глобалізації світового ринку основним фактором довгострокового впливу на ринку дорогоцінних металів є результати фундаментального аналізу, тобто ціни на золото та інші дорогоцінні метали знаходяться в сильному кореляційному зв’язку з цінами на енергоносії, які імпортуються основними промисловими країнами світу з районів добичі, та рівнем промислового індексу Доу-Джонса по стану діяльності основних корпорацій світу. В той же час короткострокові тенденції ринку для трейдерів добре описуються механізмами технічного аналізу ринку дорогоцінних металів, тобто рух цін ринку за 5 місяців 2007 року описується класичним висхідним трендом Доу-Джонса з послідовними максімумами (піками) цін, де кожний наступний пік за величиною є більше попереднього, а лінії підтримки та опору є основою для довгострокового прогнозу коридору можливих цін для ф’ючерсної торгівлі та хеджування.

РОЗДІЛ 1 ТЕОРЕТИЧНІ ЗАСАДИ АНАЛІЗУ ТА ПРОГНОЗУВАННЯ РИНКУ ДОРОГОЦІННИХ МЕТАЛІВ

1.1 Специфіка товарів та організації торгів на ринку дорогоцінних металів

Ринки дорогоцінних металів – це, в основному, ринки золота, срібла, платини та паладію.

Золото, Au (aurum) хімічний елемент IB підгрупи (Cu, Ag, Au) періодичної системи елементів, шляхетний метал. Золото широко використовується в монетній справі, карбуванні, ювелірних виробах, творах мистецтва й в умовах товарного виробництва виконує функцію загального вартісного еквівалента. У природі, як правило, зустрічається у вільному стані (самородне золото). Відомо людству зі стародавності і застосовується принаймні вже 6000 років. Золото легко обробляється і віддавна цінується за красу і корозійну стійкість. У мінералах зустрічається тільки в з'єднаннях з телуром чи селеном, що, однак, дуже рідко (наприклад, теллуріди, такі, як кренерит AuTe2 і сильванит (AuAg)Te2).

Золото, в основному, супроводжується мінералами срібла, міді і зрідка інших металів, золоті руди можуть містити дорогоцінні метали платинової групи. Природне золото зустрічається в золотоносних пісках, у виді тонких прожилок у кварці, але виявляли його й у виді великих самородків, до 82 кг. Морська вода також містить сліди золота, але незважаючи на всі спроби витяг його з морської води комерційно невигідно. По оцінках, загальна маса золота на Землі складає приблизно 210 000 т, що відповідає кубу з ребром біля 35 м.

Платина самородна, Pt — мінерал класу самородних металів. До групи платини самородної відносяться мінерали, що представляють собою природні тверді розчини платини, заліза, іридію, палладія, родію, осмію, рідше — золота, нікелю і міді. Найбільш розповсюджений мінерал — поліксен, що містить 80—88% Pt; 5-11% Fe; 1-4% Ir; 0,1-1,0% Pd; 0,1-0,8% Rh; 0-0,8% Сu, нікелю — до десятих часток відсотка. Сьогодні платина не тільки дорогоцінний метал, але – що значно важливіше – один з важливих матеріалів технічної революції. Щорічний світовий видобуток платини – менше 100 т, але різні області сучасної науки, техніки і промисловості без платини існувати не можуть. Вона незамінна в багатьох відповідальних вузлах сучасних машин і приладів. Вона – один з головних каталізаторів сучасної хімічної промисловості. Нарешті, вивчення з'єднань цього металу – одна з головних «галузей» сучасної хімії координаційних (комплексних) з'єднань.

Паладій став відомий у світі завдяки відомому у Лондоні торговцю мінералами містер Форстеру, який не висловив особливого подиву, коли в один із осінніх днів 1803 р. одержав листа від особи, що побажала залишитися невідомою. На дорогому паперу, прекрасним почерком було викладене прохан-ня: спробувати продати невелику кількість нового металу паладію, який ні зовнішнім виглядом, ні властивостями не уступає дорогоцінній платині. До листа був прикладений невеликий і не дуже важкий злиток. Форстер погодився – метал був дійсно красивий. До того ж ніщо так не притягає людей, як випадки незвичайні і таємничі. А торговець може з них витягти і вигоду, якщо знає користь у рекламі. Незабаром повідомлення про паладієвий злиток, що продається в магазині Форстера, стала надбанням гласності, і навколо нового металу розгорілися пристрасті.

Срібло - при описі будь-якого елемента прийнято вказувати його першовідкривача й обставини відкриття. Таких даних про елемент №47 людство не має. Сріблом люди стали користуватися ще тоді, коли не було вчених. Порозумівається це просто; як і золото, срібло колись досить часто зустрічалося в самородному виді.

Основна термінологія характеристик предметів торгів на ринках дорогоцінних металів:

- маса банківського металу - маса банківського металу може бути виражена в грамах або в тройських унціях. Облікова вагова одиниця банківських металів - трійська унція (31,1034807 грама).

- маса в лігатурі (лігатурна маса) - це фактична загальна маса сплаву або порошку, яка містить дорогоцінний метал;

- маса металу в чистоті (хімічно чистого металу) - це фактичний вміст основного дорогоцінного металу в сплаві або порошку;

- мірні зливки - це зливки банківських металів масою 1 кг і менше, проба яких становить не менше 999,9 для золота, 999 - для срібла, 999,5 - для платини і паладію;

- монети, вироблені з дорогоцінних металів - це монети з пробами не нижче ніж: для золота - 995, для срібла - 999, для платини і паладію - 999,5, які не є законним засобом платежу на території України, та іноземні монети з пробами не нижче ніж: для золота - 900, для срібла - 925, для платини і паладію - 999;

- найвищі проби банківських металів у зливках і порошках - це проби не нижче ніж: для золота - 995,0; для срібла - 999,0; для платини і паладію - 999,5;

- порошки банківських металів - це золото, срібло, платина і паладій у вигляді порошкоподібної субстанції з вмістом хімічно чистого основного дорогоцінного металу для золота не менше 99,99%, для срібла не менше 99,9%, для платини і паладію не менше 99,95% лігатурної маси порошку, що упаковані в скляні ампули або пластмасові банки з маркуванням визнаного виробника;

- стандартні зливки - це зливки банківських металів, які відповідають стандартам якості, прийнятим Лондонською асоціацією ринку дорогоцінних металів та учасниками Лондонського ринку платини та паладію, або технічним умовам ДСТ 28058-89, ДСТ 28595-90, ДСТ 12341-81, ДСТ 12340-81, прийнятим Міждержавною радою зі стандартизації, метрології і сертифікації;

У залежності від годині постачання дорогоцінних матеріалів ринки дорогоцінних металів розподіляються на : «спот» ринки постачання металів проти сплати готівкою; фьючерсні ринки; опціонні ринки.

У залежності від ступеня державного регулювання ринки золота поділяються на чотири основні категорії:

- світові – у Лондоні, Цюріху, Франкфурті, Чикаго, Гонконгові;

- внутрішні вільні – у Мілані, Парижі, Ріо-де-Жанейро;

- місцеві контрольовані – в Афінах, Каїрі;

- «чорні» ринки – у Бомбеї.

Сумарна кількість золота, добутого з надр Землі в історично доступний для огляду період, по оцінках фахівців, перевищує 115 тис. тонн. З них більш 40% представлено ювелірними виробами, 30% зосереджено в державних резервах, майже 20% знаходиться у тезавраторів (у виді злитків і монет) і тільки 10% використовується промисловістю в технічних і технологічних цілях. Основну масу золота споживають країни, що розвиваються в Азії - в силу своїх культурних і релігійних звичаїв. Помітне збільшення попиту в цих країнах обумовлено підвищенням платоспроможності населення і відносно низькими цінами ювелірних виробів. В розвинутих європейських країнах золото в прикрасах витісняється штучними матеріалами (вплив моди, популярність дешевої біжутерії).

Основні учасники ринків дорогоцінних металів – маркет мейкери та брокерські контори, які представляють:

1. З боку продавців :

- золотодобувні корпорації;

- афінажні виробництва по переробці золотого лому;

- держрезерви національних банків, які зменшують накоплені запаси дорогоцінних металів;

- приватних тезавраторів та інвесторів, які продають раніше накоплені запаси зливкі дорогоцінних металів;

- спекулянтів та хеджерів, які грають на форвардних, ф’ючерсних та опціонних контрактах з дорогоцінними металами;

2. З боку покупців :

- виробництва ювелірної промисловості;

- промислово-технічні виробництва з використанням дорогоцінних металів;

- зубне виробництво;

- інвесторів та агентів інвесторів (комерційні банки);

- приватних тезавраторів (споживачів-колекціонерів мірних зливків);

- спекулянтів та хеджерів, які грають на форвардних, ф’ючерсних та опціонних контрактах з дорогоцінними металами;

- державні резерви центральних банків;

А) Ринок золота в Лондоні.

У своїй дійсній формі цей ринок існує з 1919 р. Основним його учасником залишається усі той же клуб «фірм» - золоті брокери Лондона (London Billion Brokers).

Саме на Лондонському золотому ринку сформувалася процедура фіксинга, що виконується з 1919 р. двічі в день. Фіксинг — визначення ведучими учасниками ринку рівноважної ціни дорогоцінного металу в конкретний момент часу на основі співвідношення існуючого попиту та пропозиції. АМ - час від 00:00 до 12:00 (ранковий час), РМ - час від 12:00 до 24:00 (вечірній час). Фіксинг золота в Лондоні відбувається два рази в день: у 12:30 (АМ) і 17:00 (РМ) по київському часу. Фіксинг срібла в Лондоні відбувається один раз в день: з 14:00 до 14:15 по київському часу приймаються заявки, після чого фіксується ціна. Фіксинг платини і паладія в Лондоні відбувається два рази в день: у 11:45 (АМ) і 16:00 (РМ) по київському часу.

Об'єктом торгівлі на фіксингу є мірні злитки (по 12, 5 кг), величина 1 лота торгів – 150 кг(12 зливків).

Досить довго Лондонський золотий ринок був ринком для нерезидентів, тому що, відповідно до Акта валютного контролю, резиденти Великобританії не мали право здобувати золото, а професійні дилери повинні були одержувати ліцензію в Банку Англії.

У жовтні 1979 р. Уряд Англії зняв ці обмеження, але рішення було трохи спізнілим, оскільки швидко розвивалися ринки в США і Швейцарії, що давали можливість використовувати в операціях із золотом сучасні похідні фінансові инстументи (фьючерси й опціони).

Б) Ринок золота в Цюріху.

Найбільшим центром торгівлі золотом у 1970-х роках став Цюріх. З початку 1980-х років Швейцарія імпортувала у середньому від 1200 до 1400 тонн золота в рік, а експортувала від 100 до 1200 тонн. Про велику роль Цюріха, як європейського центра торгівлі золотом свідчить те, що золотий імпорт Швейцарії складає 70% від річного видобутку золота в західних країнах (40% від світового обсягу видобутку золота), з яких потім 60% реекспортується в різні країни світу. Маркет-мейкерами цюрихского ринку є «велика трійка» банків (UBS+SBC, Credit Swiss), що дуже швидко адаптувалися до нових ринкових умов і змін у вимогах своїх клієнтів. Цим банкам належить велика брокерська фірма Premex AG, що робить не тільки угоди «спот», але працює і на форвардному й опціонному ринках.

Перевагою швейцарських банків перед іншими є їхня широка присутність на світових ринках золота в різних регіонах світу. Вони представлені на ринках дорогоцінних металів у Європі (Цюріх, Женева, Лондон), США (Нью-Йорк), Далекий Схід (Токіо, Сінгапур, Гонконг), в Австралії (Мельбурн).

в) Ринок золота в США

Демонетизація золота в 1970 -х роках уможливила скасування проіснувавшого 40 років «Акта золотої заборони», відповідно до якого громадяни США не мали права на приватне володіння золотом у зливковій формі. Лібералізація торгівлі золотом привела до швидкого перетворення Нью-Йорской товарної біржі (COMEX) і Міжнародного Валютного Ринку (IMM) Чикагської Товарної біржі (СМЕ) у найбільші центри торгівлі золотими ф'ючерсними контрактами. Саме в цих центрах полягає більш 90% ф'ючерсних конрактов на постачання золота. Одночасно з ф'ючерсною біржовою торгівлею золотом у Нью-Йорку існує ринок золота в зливковій формі.

Становлення національного ринку дорогоцінних металів є специфічним процесом. Часто споживач в Україні, почувши ціни на Лондонській біржі, прибігає із широко розкритими очима і просить купити метал за лондонською ціною. У цій ситуації можна відповісти тільки наступне. Існує список маркетмейкеров — компаній, що впливають на біржову ціну. Їх всего 14. Є список звичайних учасників біржі, що можуть брати участь у торгах. Їх біля сорока.

У встановленні фіксинга золота два рази в день бере участь п'ять фінансово-інвестиційних компаній. При цьому якщо хочеш щось придбати за ціною лондонського фіксинга, потрібно купити як мінімум 1 лот, тобто 155 кг. Це будуть злитки 12,5 кг, чистоти 99,5, що для продажу споживачу не пригодні. Їх треба очистити до 999,9, зробити мірні злитки, перевезти, розмитнити.

Можна придбати золото за кордоном, але в залежності від законодавства країни, можливо, прийдеться заплатити податки, а, крім того, одержати індивідуальну ліцензію НБУ на ввіз металу в Україну, що зажадає витрат не стільки грошей, скільки часу і нервів. У підсумку реально може вийти сума, максимально наближена до цін на українському ринку чи навіть вище.

Для продажу на ринках дорогоцінні метали повинні відповідати Міжнародним стандартам якості, прийнятим Лондонською асоціацією ринку дорогоцінних металів (LBMA), що позначені в документах асоціації як стандарт London good delivery і містять такі вимоги:

I. Для злитків золота:

- Маса чистого золота в злитку – від 350 до 450 тройских унцій (від 10886 до 13754 г).

- Вага кожного злитка може бути виражена у тройских унціях і бути кратній 0,025 унції.

- Чистота металу - не менш 995 частин хімічно чистого золота на 1000 частин лігатурної ваги.

На злитку повинні бути такі обов'язкові мітки:

- серійний номер;

- проба;

- клеймо виготовлювача;

- рік виготовлення злитка (вимога діє з 1988 року).

Злиток не повинний мати внутрішніх пір, поглиблень і інших недоліків. Він повинний бути зручним для переносу і складування.

ІІ. Для злитків срібла:

- Вага злитка – від 500 до 1250 трійських унцій (від 15552 до 38879 г).

- Вага кожного злитка повинний бути виражений у трійських унціях і бути кратною 0,10 унції

- Чистота металу – не менш 999 частин хімічно чистого срібла на 100 частин лігатурної ваги.

На злитку повинні бути такі обов'язкові мітки:

- серійний номер;

- проба;

- клеймо виробника;

- вага в трійських унціях чи кілограмах (вага злитка в кілограмах повинний бути переведений у трійські унції і відповідати вищевказаним вимогам).

Злиток повинний бути правильної форми, зручним для переносу і складування. На поверхні не повинне бути пір, поглиблень і інших недоліків. Краї злитка повинні бути прямими і негострими.

ІІІ. Для злитків (пластин) платіни:

1. Вага злитка (пластини) – від 32.150 до 192.904 трійських унцій (від 1000 до 6000 г).

2. Чистота металу - не менш 999,5 частин хімічно чистого металу на 1000 частин лігатурної ваги.

На злитку повинні бути такі обов'язкові мітки:

- серійний номер;

- проба;

- букви РТ чи PLATINUM ;

- клеймо виробника;

- вага в грамах чи трійських унціях.

Як показує аналіз даних по банківському ринку торгів дорогоцінними металами в Україні, існуючий ринок практично працює тільки по золоту, а його обсяг не досягає навіть 1 лота (155 кг) Лондонської біржі.

На відміну від партнерів по СНД, першочергові завдання, які вирішує нині Україна, не пов’язані з розвідкою, видобутком чи афінажем дорогоцінних металів. На українській території знайдено понад 230 рудовиявлень золота, причому запаси родовищ десяти з них становлять близько 100 т кожне. Однак поки що це не стало чинником, який активно впливає на розвиток ринку, де практично не відбувається торгівля нововидобутим вітчизняним золотом, а обсяги перероблення «жовтого» металолому незначні.

1.2 Методи фундаментального аналізу ринку дорогоцінних металів

У застосуванні до фінансових ринків, кількісні методи прогнозування підрозділяються, як відомо, на дві групи істотно різних підходів:

- технічний аналіз,

- фундаментальний аналіз.

Фундаментальний аналіз встановлює зв'язок валютних курсів та, відповідно, курсів дорогоцінних металів з економічною ситуацією і конкурентним положенням торгуючих країн, пояснює мету й інструменти фінансової політики центральних банків, показує співвідношення між різними фінансовими ринками, причини їхніх зльотів і падінь.

Технічний аналіз заснований на впевненості в тому, що «ринок враховує всі», і отже, у поводженні цін уже закладений облік всіх істотних факторів. Якщо ринок дійсно є ринком, то його рух складається як результат рішень великого числа учасників у сумі, і привабливою всією доступною інформацією, що вони використовують у прийнятті рішень про свої операції. Результат цих рішень - поводження ціни, і спостерігаючи за ними Ви маєте доступ до всієї ринкової інформації. Насправді трейдеру треба дуже мало - знати напрямок руху ціни. Технічний аналіз і дає величезну кількість інструментів, що дозволяють із графіків цін вивести корисні прогнози.

І технічний і фундаментальний аналіз - це статистика ринків. Але фундаментальний аналіз дивиться на ринок із протилежної сторони, ніж технічний. Зміни в економіці торгуючих країн, політичні вибори, що регулюють дії фінансової влади, ті ж природні катаклізми - усе це позначається на валютних курсах. І якщо одні з цих подій неможливо передбачати, то інші є цілком плановими (наприклад, час публікації економічних новин розписано на місяці вперед) або цілком прогнозованими. Отже, якщо побудувати розумні і своєчасні прогнози, то можна передбачати і майбутні рухи валютних курсів, з яких уже витягти свою вигоду.

Фундаментальний аналіз у застосуванні до ринку дорогоцінних металів вивчає міжнародні економічні, фінансові і політичні фактори, їхній взаємозв'язок і вплив на поводження валютних курсів. Таким чином, він бачить те, чого немає на графіках. Сьогодні ще ні, але завтра вже з'явиться і стане предметом технічного аналізу; будь-який рух ціни одержить тоді своє графічне тлумачення, котре можна буде використовувати в прогнозах і для відкриття позицій. Але вже післязавтра. А якщо правильно і вчасно витлумачити події, що відбуваються за графіком сьогодні, то завтра вже можна дістати прибуток.

У даний час в ході еволюції світового економічного розвитку відбувся природний розвиток поняття «гроші» – від натуралістичного(з власною вартістю грошей як перехідного засобу товарного обміну) до кредитно-розрахункового наповнення (заснованого на паритеті вартості національного продукту країни і співвідношення з продуктивністю праці і національних продуктів інших країн світу) . При цьому вихідні поняття золота збереглися як резервні засоби розрахунків, а розвиток світових телекомунікацій привів до створення «електронних безготівкових» грошів як форми всесвітнього розрахункового засобу.

Золото продовжує відігравати значну роль як частина золотовалютних резервів, що утримуються центральними банками та наднаціональними організаціями (рис.1.4).