ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. КАЗНАЧЕЙСКАЯ СИСТЕМА ИСПОЛНЕНИЯ БЮДЖЕТА

Развитие казначейской системы исполнения бюджетов в России

1.2 Основные задачи и функции органов Федерального казначейства

ГЛАВА 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА

2.1 Единый счет Федерального казначейства

2.2 Казначейское исполнение доходной части регионального бюджета

2.3 Анализ исполнения доходной части бюджета Камчатской области за 2006 год

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ ПРОЦЕССА КАЗНАЧЕЙСКОГО ИСПОЛНЕНИЯ БЮДЖЕТОВ

3.1 Инструменты и механизмы совершенствования казначейской системы РФ

3.2 Перспективы развития казначейского исполнения региональных бюджетов

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Актуальность выбранной темы дипломного исследования определяется тем, что успешное развитие экономики любого государства во многом зависит от достоверности и оперативности получении информации о состоянии государственных финансовых и материальных ресурсов, а также возможности эффективного управления ими. Процесс развития и становления органов Федерального казначейства РФ нельзя назвать быстрым. Это по большей части объясняется наличием не только сторонников, но и противников создания новой структуры исполнительной власти, которой делегированы большие полномочия по управлению бюджетными потоками, что затрагивает интересы многих участников бюджетного процесса.

Правительство Российской Федерации и региональные органы власти должны ежедневно иметь информацию о том, сколько у него денег на счете, какие и в каком размере необходимо осуществить расходы сегодня и в краткосрочной перспективе, а также иметь прогноз ежедневного получения доходов. Основным поставщиком этой информации для Правительства выступают органы Федерального казначейства РФ.

В настоящее время перед органами федерального казначейства стоит главная задача – обеспечение беспрерывного процесса управления финансовыми потоками государства, в соответствии с бюджетным законодательством РФ и осуществление надлежащего контроля за использованием бюджетных средств. Однако, проблемы, возникающие в ходе осуществления этой и других задач, не теряют своей остроты и остаются актуальными до настоящего времени.

Об эффективности управления финансово-бюджетной системой субъектов РФ и государства в целом можно судить только при наличии полной информации обо всех финансовых потоках – доходных и расходных. Информацию обо всех финансовых потоках можно получить путем организации качественного и оперативного механизма исполнения бюджета. Все это и определяет актуальность темы данного исследования, его практическую значимость.

Степень научной разработанности темы: исследованиям казначейской системы исполнения федерального и региональных бюджетов посвящено достаточно много работ. Разработке теоретических, методологических и практических аспектов исполнения бюджета на казначейской основе, посвящены работы: М.Т. Акперова, А.М. Бабич, Т.Г. Нестеренко, Е.А. Малининой, Г.И. Маклевой, Т.В. Саакян, А.В. Скляр С.Е. Прокофьева, и др.

Анализ практического опыта работы казначейских органов подтверждает недостаточную теоретическую разработанность проблем эффективности казначейской системы исполнения бюджетов, кассового прогнозирования и планирования доходов и расходов бюджетов, эффективного и рационального расходования бюджетных средств.

Цель данного исследования заключается в том, чтобы на основе анализа и обобщения бюджетной практики, имеющихся нормативно – правовых документов и литературы по данной теме теоретически обосновать механизм казначейской системы исполнения доходной части регионального бюджета как инструмента повышения его доходной части.

Достижение общей цели конкретизировано в постановке и решении следующих основных задач:

- проанализировать исторический опыт развития казначейского исполнения бюджета в России и показать необходимость его восстановления;

- определить задачи и функции органов федерального казначейства и показать их роль при исполнении бюджетов бюджетной системы РФ;

- выявить взаимодействие органов федерального казначейства с финансовыми, налоговыми, контрольными органами и банковской системой в процессе казначейского исполнения бюджетов;

- раскрыть технологии исполнения регионального бюджета по доходам;

- провести анализ исполнения регионального бюджета по доходам на основе данных за 2006 г.;

- теоретически обосновать меры по устранению проблем, стоящих на пути развития казначейской системы исполнения бюджетов.

Объектом исследования является процесс казначейского исполнения доходной части регионального бюджета.

Предметом исследования дипломной работы являются совокупность управленческих и организационных отношений, складывающиеся в процессе казначейского исполнения бюджетов.

Теоретической и методологической основой исследования являются научные труды отечественных ученых по вопросам теории и практики развития казначейского исполнения бюджетов, законодательные и нормативные акты, Указы Президента РФ, Бюджетный кодекс РФ, Постановления Правительства РФ. В том числе: письма и материалы Министерства финансов РФ и Федерального казначейства, отчетные данные Управления Федерального казначейства по Камчатской области, официальные статистические данные, программы и другие материалы по развитию данной сферы.

В работе используется исторический подход, комплексный, сравнительный и факторный анализ управленческих процессов становления казначейского исполнения бюджетов в России, а также другие исследования, обуславливающие повышение уровня достоверности данных дипломной работы.

Новые научные результаты, полученные автором, состоят в следующем:

1) выявлены факторы, влияющие на совершенствование процесса казначейского исполнения бюджетов:

- совершенствование механизмов мобилизации, учета и использования государственных финансовых ресурсов;

- усовершенствование процесса взаимодействия Федерального казначейства и администраторов и главных распорядителей бюджетных средств;

- создание условий для полного и обособленного учета государственных бюджетных и внебюджетных средств,

- эффективный контроль за полнотой и своевременностью зачисления платежей в доходы бюджетов и целевым характером расходов федерального, регионального и местного бюджетов, субсидий и субвенций, выделяемых из федерального бюджета бюджетам субъектов РФ и местным бюджетам.

2) определены возможные перспективы развития казначейского исполнения региональных бюджетов.

Логика и структура дипломной работы определены целью и задачами исследования. Дипломная работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

В первой главе обосновывается необходимость воссоздания казначейской системы, исторические этапы ее развития, роль, функции и структура органов федерального казначейства и их взаимодействие с другими участниками бюджетного процесса.

Во второй главе раскрывается сущность и основы процесса казначейского исполнения регионального бюджета по доходам. В этой главе на основе собранного практического материала, подробно проанализированы особенности формирования доходов на территории Камчатской области.

В третьей главе даны предложения по возможным путям решения выявленных проблем по казначейскому исполнению доходной части регионального бюджета.

В настоящее время перед органами Федерального казначейства стоит главная задача – обеспечение беспрерывного процесса управления финансовыми потоками государства, в соответствии с бюджетным законодательством РФ и осуществление надлежащего контроля за использованием бюджетных средств.

Основные задачи и функции органов Федерального казначейства

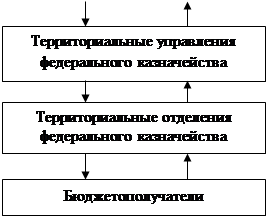

Единая централизованная система органов федерального казначейства РФ состоит из Главного управления федерального казначейства РФ и подчиненных ему территориальных органов федерального казначейства по республикам в составе РФ, краям, областям, автономным образованиям, городам Москве и Санкт-Петербургу, городам (за исключением городов районного подчинения), районам и районам в городах.

Структура органов казначейства в России трехуровневая и состоит из следующих составных элементов [29, с.51]:

- I уровень - Главное управление федерального казначейства (ГУ ФК), возглавляется начальником ГУФК;

- II уровень - Управления федерального казначейства (УФК) по республикам в составе РФ, краям, областям, автономным образованиям, городам Москве и Санкт-Петербургу возглавляются начальником, назначаемым на должность и освобождаемым начальником ГУФК;

- III уровень - Отделения федерального казначейства по городам, районам и районам в городах (кроме городов районного подчинения), сельским поселениям (ОФК) возглавляются начальниками, назначаемыми и освобождаемыми от должности начальником УФК.

Схематически структура органов Федерального казначейства представлена рисунком 1.1.

| ||

|

Рисунок 1.1 Структура органов Федерального казначейства РФ

Органы казначейства являются юридическими лицами, имеют самостоятельные сметы расходов, текущие счета в учреждениях банков для выполнения хозяйственных функций. Казначейство РФ в своей деятельности руководствуется Конституцией и Законами РФ, Указами и Распоряжениями Президента РФ, Постановлениями и Распоряжениями Правительства РФ, Положением о федеральном казначействе РФ, Приказами и Распоряжениями Руководителя Главного Управления Федерального казначейства. Органы казначейства в своей работе взаимодействуют с органами государственного управления субъектов РФ в процессе зачисления доходов и взаиморасчетов между бюджетами, а также координации работ по созданию информационной базы о состоянии бюджетной системы РФ.

Главными задачами, стоящими перед органами казначейства являются [16]:

- доведение до главных распорядителей, распорядителей и получателей средств федерального бюджета показателей сводной бюджетной росписи, лимитов бюджетных обязательств и объемов финансирования;

- ведение учета операций по кассовому исполнению федерального бюджета, показателей сводной бюджетной росписи федерального бюджета, лимитов бюджетных обязательств и их изменений;

- открытие в Центральном банке РФ и кредитных организациях счетов по учету средств федерального бюджета и иных средств в соответствии с законодательством РФ и лицевых счетов главных распорядителей, распорядителей и получателей средств федерального бюджета;

- установление режимов счетов федерального бюджета;

- ведение сводных реестров главных распорядителей, распорядителей, получателей средств федерального бюджета;

- составление и предоставление в Министерство финансов РФ оперативной информации, отчетности об исполнении федерального бюджета, отчетности об исполнении консолидированного бюджета РФ;

- получение в установленном порядке от главных распорядителей средств федерального бюджета, органов исполнительной власти субъектов РФ, государственных внебюджетных фондов и органов местного самоуправления материалов, необходимых для составления отчетности об исполнении федерального бюджета и консолидированного бюджета РФ;

- осуществление распределения доходов от уплаты налогов и сборов и иных платежей между бюджетами бюджетной системы РФ в соответствии с законодательством РФ;

- прогнозирование и кассового планирования средств федерального бюджета;

- управление операциями на едином счете федерального бюджета;

- кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации;

- проведение кассовых выплат их бюджетов бюджетной системы РФ от имени и по поручению соответствующих органов, осуществляющих сбор доходов бюджетов, или получателей средств указанных бюджетов, лицевые счета которых открыты в Федеральном казначействе;

- осуществление предварительного и текущего контроля за ведением операций со средствами федерального бюджета главными распорядителями и получателями средств федерального бюджета;

- подтверждение денежных обязательств федерального бюджета и совершает разрешительную надпись на право осуществления расходов федерального бюджета в рамках выделенных лимитов бюджетов;

- осуществление функций главного распорядителя и получателя средств федерального казначейства и реализация возложенных на него функций;

- осуществление работы по комплектованию, хранению, учету и использованию архивных документов, образовавшихся в ходе деятельности;

- обобщение практики применения законодательства РФ в установленной сфере деятельности и внесение в Министерство финансов РФ предложений по его совершенствованию;

- обеспечение в пределах своей компетенции защиты сведений, составляющих государственную тайну, своевременного и полного рассмотрения обращений граждан;

- организация профессиональной подготовки работников Главного Управления федерального казначейства их переподготовка, повышение квалификации и т.д.

- проведение в установленном порядке конкурсов и заключение государственных контрактов на размещение заказов на поставку товаров, выполнение работ, оказание услуг для нужд Главного Управления Федерального казначейства.

В соответствии с возложенными задачами и правами, казначейство выполняет множество разнообразных функций. Рассмотрим выполняемые казначейством функции в разрезе его иерархического устройства. Это связано с тем, что функции федерального, регионального и местного уровней казначейской системы различны и имеют свою специфику.

Особенность функций, возложенных на Главное Управление Федерального казначейства определяется тем, что оно руководит работой всех органов казначейства и организует через них исполнение федерального бюджета и финансовое исполнение внебюджетных фондов, а также осуществляет выполнение других функций. Как центральный орган казначейства, Главное Управление Федерального казначейства получает, обобщает и анализирует отчеты территориальных органов казначейства о проделанной работе и представляет высшим органам государственной власти и управления отчетность о результатах исполнения федерального бюджета и состоянии бюджетной системы Российской Федерации. В соответствии с этим Главное Управление Федерального казначейства [44]:

- подготавливает проекты законодательных и иных нормативных актов;

- разрабатывает и утверждает методические и инструктивные материалы;

- устанавливает порядок ведения учета и составления отчетности по вопросам, относящимся к компетенции казначейства;

- осуществляет управление доходами и расходами федерального бюджета и иными централизованными финансовыми ресурсами, находящимися в ведении Правительства РФ;

- распоряжается, согласно законодательству РФ, средствами, числящимися на соответствующих счетах в банках, а также осуществляет операции с этими средствами.

В целях улучшения организации исполнения и контроля за исполнением федерального бюджета, Главное управление Федерального казначейства в своей работе активно взаимодействует с Центральным банком Российской Федерации, Государственной налоговой службой Российской Федерации и другими центральными органами государственной власти и управления. В частности совместно с Центральным банком оно принимает участие в разработке и реализации согласованной денежно-кредитной политики, обеспечивает управление и обслуживание государственного внутреннего и внешнего долга России, осуществляет размещение на возвратной и платной основе централизованных финансовых ресурсов.

Специфика функций, возложенных на территориальные управления федерального казначейства, в частности и Управления Федерального казначейства по Камчатской области, определяется тем, что они являются промежуточным звеном казначейской системы. С одной стороны территориальные управления организуют работу подчиненных им отделений федерального казначейства на местном уровне и выполняют некоторые функции свойственные Главному управлению Федерального казначейства, а с другой стороны сами находятся в подчинении у Главного управления Федерального казначейства и выполняют некоторые основные функции по непосредственному исполнению и контролю за исполнением федерального бюджета, возложенные на территориальные отделения федерального казначейства.

При исполнении федерального, регионального и местного бюджетов по доходам, органы казначейства регионального и местного уровня выполняют большую группу функций:

- ведут учет средств, поступающих в доход бюджетов по видам налогов и других платежей согласно классификации доходов бюджетов РФ;

- осуществляют распределение в установленных размерах налогов и других платежей между федеральным бюджетом, бюджетами субъектов Федерации и местным бюджетами;

- обеспечивают по представлению государственных налоговых инспекций возврат излишне взысканных и уплаченных налогов и других платежей;

- обрабатывают, обобщают и анализируют всю информацию о поступающих доходах в федеральный и другие бюджеты;

- на основе полученных данных о состоянии финансовых ресурсов и исполнении бюджета составляют краткосрочные прогнозы объемов поступлений в доход федерального бюджета.

При исполнении бюджета по расходам органы казначейства регионального и местного уровней:

- ведут сводные реестры распорядителей бюджетных средств;

- осуществляют учет ассигнований для открытого финансирования;

- выполняют операции со средствами бюджета и внебюджетных фондов;

- осуществляют финансирование расходов со счетов казначейства в учреждениях банков;

- доводят до получателей средств бюджета лимиты финансирования;

- обеспечивают в соответствии с доведенными до них Главным управлением федерального казначейства установленными размерами ассигнований целевое финансирование предприятий, учреждений, организаций;

- осуществляют постоянный ежедневный анализ исполнения федерального бюджета по расходам, краткосрочное прогнозирование и кассовое планирование расходов федерального бюджета по соответствующим территориям на ближайший период.

Наряду с исполнением федерального бюджета по доходам и расходам и кассовым обслуживанием бюджетов субъекта РФ территориальные органы казначейства выполняют контрольные функции. Федеральное казначейство является единственным федеральным органом государственного финансового контроля в России, для которого приоритетным направлением деятельности служит превентивный характер контроля. Несмотря на пятнадцатилетнюю практику контрольной деятельности органов федерального казначейства, научные исследования в данной области знаний практически отсутствуют, что значительно тормозит ее развитие. В контрольной деятельности казначейства можно выделить два направления: контроль за доходами и контроль за расходами государства.

Предварительный казначейский контроль - это контроль, проводимый до совершения финансовых операций на стадии установления, рассмотрения и утверждения смет доходов и расходов, договорных соглашений, других документов. Он направлен на предупреждение неэффективного, нецелевого и незаконного расходования бюджетных средств. Проведение предварительного контроля предусматривает проверку обоснованности расходов, правильности представленных расчетов, сверку соответствия плановых сметных назначений соответствующим лимитам бюджетного финансирования.

Текущий казначейский контроль проводится в процессе исполнения бюджета путем анализа оперативных данных, текущей отчетности об исполнении бюджета, данных об использовании средств бюджетополучателями. Это контроль за оперативной деятельностью на этапе совершения финансовых операций со средствами бюджета, состоящий в регулярной проверке соблюдения распорядителями бюджетных ассигнований финансовой дисциплины, т.е. соблюдения бюджетных норм и нормативов, своевременного осуществления финансово-денежных расчетов, а также целевого использования бюджетных средств. Федеральное казначейство начинает текущий контроль уже на стадии принятия денежных обязательств получателями бюджетных средств, регистрируя заключение договоров между получателем бюджетных средств и поставщиком продукции (услуг, работ) в порядке, предусмотренном ст. 250 БК РФ. Текущий контроль осуществляется при финансировании расходов с лицевых счетов бюджетополучателей по платежным документам после проверки соответствия документов, подтверждающих правомерность расхода в пределах сметных назначений.

Предварительный и текущий контроль за целевым использованием бюджетных средств, осуществляемый органами Федерального казначейства, охватывает все организации, финансируемые из федерального бюджета через лицевые счета бюджетополучателей. Это обусловлено технологией прохождения средств через систему счетов федерального казначейства.

Теоретические исследования структуры и функций Федерального казначейства позволяет сделать следующие выводы и предложения:

1. Структура органов Федерального казначейства является трехуровневой и состоит из Главного управления Федерального казначейства, Управлений Федерального казначейства по субъектам РФ, Отделения Федеральных казначейств по городам, районам и районам в городах. Органы казначейства РФ являются юридическими лицами, имеют самостоятельные сметы расходов, текущие счета в учреждениях банков для выполнения хозяйственных функций.

Все органы Федерального казначейства выполняют вмененные им бюджетным законодательством задачи и функции, вместе с тем реализация задач и функций органов Федерального казначейства сопряжена с определенным рядом следующих проблем:

- несогласованность положений нормативно-правовых актов;

- организация информационного и правового взаимодействия с распорядителями и получателями бюджетных средств;

- большая нагрузка на органы Федерального казначейства, так как осуществляется исполнение как федерального, так и регионального и местного бюджетов;

- обновление компьютерного продукта, на основе которого ведется учет поступлений средств в бюджеты и их дальнейшее распределение.

Эти проблемы в настоящее время являются приоритетными в процессе модернизации органов Федерального казначейства.

2. Утверждение, законодательным образом, казначейской системы исполнения бюджетов РФ позволило решить ряд проблем как:

- концентрация бюджетных средств на счетах одного финансового органа;

- наличие оперативных сведений о поступивших в доход федерального, регионального и местного бюджетов платежей;

- оперативное обеспечение текущего и предварительного контроля при расходовании бюджетных средств;

- обеспечение взаимодействия органов федерального казначейства с другими органами исполнительной власти.

3. В соответствии со ст. 267 БК РФ Федеральным казначейством проводится предварительный и текущий контроль за движением средств бюджета и государственных внебюджетных фондов у всех участников бюджетного процесса. Главная задача состоит не только в том, чтобы обеспечить контроль за прохождением средств сверху вниз, а также наладить жесточайший предварительный и текущий контроль за выделением средств. В общем, эта задача сейчас решается двумя путями. Во-первых, казначейство концентрирует на своих счетах все платежные операции федерального бюджета. Во-вторых, оно осуществляет постоянный контроль на стадии, предшествующей выделению средств из федерального бюджета и платежам с этих счетов.

ГЛАВА 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА

Единый счет Федерального казначейства

В результате институциональных изменений, произошедших в бюджетном процессе Российской Федерации в последние годы, чрезвычайно актуальной стала задача обеспечения управляемости и подконтрольности федеральных финансовых ресурсов, их централизации у одного федерального органа исполнительной власти, уполномоченного обеспечивать упорядоченный поток ресурсов из федерального бюджета и оперативно представлять информацию о состоянии государственных финансов для принятия управленческих решений. Решением этой задачи могло послужить только создание компьютеризированной интегрированной казначейской системы, обеспечивающей информационно-технологическую поддержку всего процесса исполнения бюджетов бюджетной системы РФ.

Создание единого счета Федерального казначейства Российской Федерации по учету доходов и средств федерального бюджета являлась одной из главных стадий формирования системы казначейского исполнения федерального бюджета и имела цель централизации учета и оптимизации потоков движения доходов и средств федерального бюджета.

Существовавшая, до утверждения и введения концепции единого счета, система сбора средств федерального бюджета и доведения их до получателей бюджетных средств и в конечном итоге до поставщиков товаров, работ и услуг являлась громоздкой и имела ряд существенных недостатков, в том числе:

1. Учет поступления в федеральный бюджет и использования средств федерального бюджета осуществлялась органами федерального казначейства на пяти лицевых счетах.

Средства федерального бюджета становились доступными к использованию только после составления отчетности Банком России и органами федерального казначейства об остатках средств на лицевых счетах по учету доходов федерального бюджета и доходов федерального бюджета, перечисленных на финансирование расходов.

2. Большое количество счетов по уровням органов федерального казначейства замедляло прохождение средств от налогоплательщика до получателя бюджетных средств, поставщиком товаров, работ, услуг этим получателям. В результате Правительство Российской Федерации было вынуждено привлекать заемные средства на финансирование дефицита федерального бюджета при наличии значительных остатков средств федерального бюджета.

3. Отсутствовала возможность оперативного управления остатками средств федерального бюджета, находящимися на многочисленных лицевых счетах органов федерального казначейства.

4. Повышенный риск возможных потерь средств федерального бюджета на лицевых счетах отделений федерального казначейства, открытых в кредитных организациях.

Единый казначейский счет (далее ЕКС), в отличие от старой системы финансирования, представляет собой счет федерального казначейства, открытый в Банке России, на котором происходит аккумулирование денежных средств федерального бюджета и отражаются операции органов государственной власти Российской Федерации в валюте Российской Федерации по исполнению федерального бюджета [22, с.81].

Преимущества ЕКС перед старой системой учета и распределения бюджетных средств очевидны и состоят в следующем [32]:

- из-за значительного увеличения скорости получения информации об объемах поступлений в консолидированный бюджет РФ повышается ее актуальность;

- ежедневно становится доступной информация об общем объеме налогов, сборов и иных платежей, поступающих на территориях субъектов Российской Федерации, а также о соответствии сумм зачисления регулирующих налогов в бюджеты разных уровней бюджетной системы Российской Федерации нормативам их распределения, установленным законодательством РФ;

- учет доходов от уплаты налогов и сборов, поступающих во все уровни бюджетной системы Российской Федерации, осуществляемый УФК, позволяет органам исполнительной власти субъектов РФ и органам местного самоуправления получать адекватную информацию о поступивших на территории соответствующего административно-территориального образования доходах;

- Правительство РФ получает возможность ежедневно иметь информацию о движении средств федерального бюджета на счетах органов федерального казначейства, включая операции по их расходованию в разрезе главных распорядителей бюджетных, а также по соответствующим территориям.

Важно отметить, что в системе функционирования ЕКС принципиальными являются следующие моменты [29, с.81]:

- централизация доходов и средств федерального бюджета на ЕКС, открытом ГУФК;

- централизация операций по учету доходов бюджетов разных уровней на одном счете, открытом УФК, распределение их между разными уровнями бюджетов и проведение расходов федерального бюджета на уровне УФК;

- ежедневное отражение в Главной книге федерального казначейства операций по доходам и расходам федерального бюджета, произведенным на уровне УФК.

Порядок функционирования ЕКС может быть представлен следующим:

- налогоплательщики перечисляют все налоги и сборы на единый счет УФК № 40101, открытый в учреждении Банка России, по кодам бюджетной классификации Российской Федерации и в разрезе администраторов поступлений. Затем УФК в соответствии с законодательством РФ распределяет доходы, поступившие за предыдущий день на счет 40101, по разным уровням соответствующих бюджетов и перечисляет их на счета по учету средств бюджета субъекта РФ, муниципальных бюджетов, бюджетов сельских поселений, государственных внебюджетных фондов, а также возвращает налогоплательщикам излишне уплаченные или излишне взысканные налоги и сборы в пределах доходов соответствующих бюджетов и остатка средств на счете. УФК ежедневно передают ОФК информацию о поступивших налогах и сборах по электронным каналам связи для последующей передачи территориальным налоговым и финансовым органам необходимой им информации о поступивших доходах и сборах;

- УФК осуществляет оплату расходов федерального бюджета получателям бюджетных средств в течение операционного дня учреждения Банка России в пределах имеющихся средств на лицевом счете и весь неиспользованный остаток в конце операционного дня учреждения Банка России перечисляет на ЕКС.

Более наглядно систему функционирования ЕКС можно представить следующим рисунком 2.1 .

| Плательщики налогов, сборов и иных платежей | |||

|

| |||

Счет «Доходы, распределяемые органами Федерального казначейства»

ЕКС 40101 Счет «Доходы, распределяемые органами Федерального казначейства»

ЕКС 40101

| Счет бюджета Камчатской области (областной бюджет) ЕКС 40201 | ||

Единые казначейские счета (ЕКС) УФК по Камчатской области, открытые в ГРКЦ ГУ Банка России по Камчатской области:

Единые казначейские счета (ЕКС) УФК по Камчатской области, открытые в ГРКЦ ГУ Банка России по Камчатской области:

|

Рисунок 2.1 Схема исполнения бюджетов при системе функционирования Единого казначейского счета

Такая схема учета позволяет органам исполнительной власти субъектов Российской Федерации, органам местного самоуправления и налоговым органам иметь оперативно общую информацию о поступивших на территории субъектов Российской Федерации налогах и сборах.

Вышеизложенный порядок функционирования ЕКС, в процессе реформирования бюджетного процесса, распространился и на деятельность Управления федерального казначейства по Камчатской области. Управление федерального казначейства по Камчатской области приступило к работе в условиях функционирования единого казначейского счета с 1 января 2001 г. Одной из предпосылок данного перехода явилось установление на территории Камчатской области обмена электронными платежными документами между ГРКЦ по Камчатской области, кредитными организациям и Управлением федерального казначейства по Камчатской области, а также закрытие в территориальных отделениях федерального казначейства на территории Камчатской области счетов:

- 40101 с символом банковской отчетности 01 «Доходы, распределяемые органами федерального казначейства между уровнями бюджетной системы РФ»

- счет 40102 с символом банковской отчетности 99 «Доходы и иные поступления федерального бюджета».

На первом этапе с 1 августа 2000 г. счета 40101(01) и 40102(99) закрыли отделения федерального казначейства по г.Вилючинску и Елизовскому району. Затем уже с 1 января 2001 г. закрыли эти счета отделения федерального казначейства по Мильковскому, Быстринскому, Соболевскому, Усть – Большерецкому и Усть-Камчатскому районам. На балансовые счета 40101 с символом 02, открытые отделениям федерального казначейства на территории районов области зачисляются доходы от уплаты местных налоговых платежей и других доходов, являющихся источниками формирования доходов местных бюджетов, налогоплательщиками, зарегистрированными на территории соответствующего муниципального образования.

В процессе переходного этапа (1999 - 2002 г.) Управлением федерального казначейства по Камчатской области был установлен порядок зачисления доходов от уплаты федеральных, региональных налоговых платежей и других доходов налогоплательщиков, зарегистрированных на территории Камчатской области на единый счет № 40101810700000010003 «Доходы, распределяемые органами федерального казначейства между уровнями бюджетной системы РФ», открытый в ГРКЦ ГУ ЦБ РФ по Камчатской области.

С 1 мая 2002 г. федеральные налоги (сборы) и другие обязательные платежи, зачисляемые на счет № 40102810900000990003, подлежат зачислению на единый счет № 40101810700000010003.

Счет 40102810900000990003 был закрыт с 1 января 2003г. в соответствии Положением о порядке завершения операций по счетам федерального бюджета 2002 г., открытым в подразделениях расчетной сети Банка России от 20 декабря 2002 г.

Теоретическое исследование использования Единого счета Федерального казначейства на территории Камчатской области позволяет сделать следующие выводы:

1. Единый казначейский счет представляет собой специальный счет Федерального казначейства РФ, на котором аккумулируются все поступления в бюджеты бюджетной системы РФ и отражаются операции органов государственной власти по исполнению этих бюджетов.

Создание единого казначейского счета являлась одним из важных этапов в процессе модернизации казначейского исполнения бюджетов и имела цель централизации учета и оптимизации потоков движения доходов и средств федерального бюджета.

2. В процессе функционирования ЕКС стало возможным следующее:

- ежедневная информация об общем объеме налогов, сборов и иных обязательных платежей, поступающих на территориях субъектов Российской Федерации, а также о соответствии сумм зачисления регулирующих налогов в бюджеты разных уровней бюджетной системы Российской Федерации нормативам их распределения, установленным законодательством Российской Федерации;

- возможность для Правительства РФ ежедневно получать информацию о движении средств федерального бюджета на счетах органов федерального казначейства, включая операции по их расходованию в разрезе главных распорядителей средств федерального бюджета, а также по территориям.

3. На переходном этапе введения концепции ЕКС на территории Камчатской области было заключено ряд соглашений по взаимодействию органов федерального казначейства с ГУ Банка России по Камчатской области и налоговыми органами:

1) Соглашение между УФК и ГРКЦ ГУ Банка России по Камчатской области “О кассовом исполнении федерального бюджета по доходам между бюджетами разных уровней в условиях перехода на единый счет УФК Минфина России по Камчатской области” от 15 августа 2000 г.;

2) Соглашение между УФК и УМНС по Камчатской области “О кассовом исполнении федерального бюджета по доходам, распределении доходов между бюджетами разных уровней”.

Были также разработаны и утверждены:

- временный порядок работы органов федерального казначейства в условиях введения в действие единого казначейского счета 40101;

- порядок обмена электронными платежными документами между УФК по Камчатской области и ОФК.

4. Необходимо отметить, что на территории Камчатской области установлен полноформатный обмен электронными платежными документами между ГРКЦ по Камчатской области, кредитными организациями и Управлением федерального казначейства по Камчатской области. Помимо этого, возможность осуществления перехода на работу в условиях единого казначейского счета обусловлена наличием собственного программного продукта, на основе которого ведется учет и распределение поступивших доходов в бюджеты субъекта РФ.

Администратор

Вид доходов

Программа

(подпрограмма)

Экономическая классификация

Доходов

Подгруппа

Статья

Подстатья

Элемент

1

2

3

4

Рисунок 2.2 Структура кода классификации доходов бюджетов РФ

Первая часть – код администратора. Он соответствует номеру, присвоенному главному распорядителю в соответствии с перечнем главных распорядителей соответствующего бюджета

Вторая часть кода бюджетной классификации доходов РФ (с 4 по 13-й разряды) раскрывает виды доходов соответствующего бюджета с детализацией на группы, подгруппы, статьи, подстатьи и элементы бюджетных доходов.

И, наконец, третья часть, представленная тремя последними знаками кода, – экономическая классификация доходов. Она раскрывает экономический смысл источников пополнения соответствующего бюджета (налоговые доходы, доходы от собственности, от оказания платных услуг, от операций с активами и т.п.) [24].

Таким образом, с помощью кода бюджетной классификации доходов можно классифицировать и сгруппировать любое поступление в бюджет.

Операционный день в отделе доходов Управления Федерального казначейства по Камчатской области начинается с получения расчетных документов, в электронном виде из ЦБ РФ и платежных документов, платежных ордеров банка о частичной оплате инкассовых поручений, прилагаемых к выписке банка на бумажных носителях. Автоматизированная программа “Центр-КС”, которая применяется в отделе доходов, анализирует данные, указанные в расчетных документах и затем группирует их по кодам бюджетной классификации. Все суммы сгруппированных поступлений регистрируются в Сводном реестре поступлений и выбытий средств бюджета (приложение А) с указанием промежуточных итогов по каждому коду ("Итого") и общего итога по всем кодам ("Всего"). Общая сумма поступлений за операционный день итогового показателя "Всего" отражается в показателе "Остаток на конец дня". Показатель "Остаток на начало дня" Сводного реестра поступлений и выбытий средств бюджета должен соответствовать показателю "Остаток на конец дня", указанного Сводного реестра поступлений и выбытий средств бюджета предыдущего операционного дня.

Важно отметить, что неклассифицированные поступления по расчетным документам, в которых не указан код ОКАТО муниципального образования или указан несуществующий код ОКАТО муниципального образования, не указано значение ИНН и КПП получателя или указаны значения ИНН и КПП несуществующего получателя - территориального органа администратора поступлений в бюджет, отражаются по коду бюджетной классификации "Невыясненные поступления, зачисляемые в федеральный бюджет". Администратором данных поступлений является Федеральное казначейство.

Суммы поступлений, отнесенные в текущем операционном дне к разряду невыясненных, а также результаты выяснения (уточнения) их принадлежности, отражаются в Ведомости учета невыясненных поступлений (приложение Б) на основании расчетных документов, прилагаемых (при их наличии) к выписке из счета, а также сведений администраторов поступлений в бюджет. Указанные поступления могут быть возвращены органом Федерального казначейства плательщику по его заявлению не позднее 3-х рабочих дней со дня его обращения в орган Федерального казначейства, если по текстовому значению поля "Назначение платежа" расчетного документа не имеется оснований для отнесения такого платежа к налогам, сборам и иным платежам, подлежащим перечислению в бюджетную систему Российской Федерации [9]. Возврат осуществляется на основании Справки органа Федерального казначейства (приложение В). Результатом выяснения администратором излишне или ошибочно уплаченных платежей является процедура перерасчета поступлений между бюджетами, которая отражается Ведомости учета перерасчета поступлений между бюджетами.

Принятые к исполнению органом Федерального казначейства от администратора поступлений в бюджет документы на возврат поступлений, а также справки органа Федерального казначейства, оформленные на возврат поступлений, принадлежность которых к доходам бюджетов не установлена, регистрируются в Журнале регистрации возвратов (возмещений) [9].

Поступления от уплаты региональных и местных налогов, сборов и иных платежей, являющиеся источниками формирования доходов бюджетов субъектов РФ или местных бюджетов и не подлежащие в соответствии с бюджетным законодательством Российской Федерации зачислению на счета органов Федерального казначейства, подлежат перечислению органом Федерального казначейства на счета соответствующих бюджетов по принадлежности. Суммы поступлений, которые были сгруппированы и проанализированы за текущий операционный день подлежат распределению между бюджетами в соответствии с нормативами отчислений, установленными бюджетным законодательством Российской Федерации. Данная операция по распределению поступлений отражается в Ведомости распределения поступлений (приложение Г). Ведомость распределения поступлений формируется на основании данных раздела 1 Сводного реестра поступлений и выбытий средств бюджета. В Ведомости распределения поступлений в разрезе кодов бюджетной классификации в графе "Наименование показателя" построчно отражаются следующие показатели: "Остаток на начало дня", "Поступило", "Перечислено" и "Остаток на конец дня". По строке "Поступило" отражаются суммы поступлений, зачисленные за текущий операционный день по соответствующему коду бюджетной классификации. Промежуточные итоги по кодам бюджетной классификации должны равняться итоговым суммам по соответствующим кодам бюджетной классификации, отраженным по графе "Сумма по кредиту" раздела 1 Сводного реестра поступлений и выбытий средств бюджета. Показатель "Перечислено" отражает распределенные суммы поступлений, перечисленные в бюджеты, суммы возвратов (возмещений) излишне уплаченных или взысканных поступлений, а также суммы возвратов поступлений по расчетным документам, по которым невозможно идентифицировать принадлежность поступлений к соответствующему бюджету, согласно данным выписки банка. Промежуточные итоги по кодам бюджетной классификации должны равняться итоговым суммам по соответствующим кодам бюджетной классификации, отраженным по графе "Сумма по дебету" раздела 1 Сводного реестра поступлений и выбытий средств бюджета.

Если в документах операционного дня есть сведения налоговых органов о поступлениях на счета финансовых органов федеральных налогов и сборов а также других поступлениях, подлежащих распределению органами Федерального казначейства между бюджетами, уведомлений о поступлениях в иностранной валюте на счета Федерального казначейства, заключений налоговых органов о зачетах, уведомлений администраторов поступлений в бюджет об уточнении вида и принадлежности поступлений, органы Федерального казначейства регистрируют их в Журнале регистрации внебанковских операций. Суммы перерасчетов поступлений между бюджетами, исполненные за текущий операционный день, зачетов излишне уплаченных (взысканных) налогов, сборов и иных платежей, зачетов подлежащих возмещению налогов, сборов и иных платежей, а также результаты выяснения администраторами поступлений в бюджет вида и принадлежности невыясненных поступлений отражаются в Ведомости учета внебанковских операций. Недостаточность поступлений в какой-либо бюджет за текущий операционный день является основанием для частичного исполнения перерасчетов поступлений между бюджетами. Сумма не произведенных в текущем операционном дне перерасчетов между бюджетами (их остаток) учитывается при распределении поступлений между бюджетами в следующий операционный день.

Для определения сумм поступлений, подлежащих перечислению в бюджеты, формируется Сводная ведомость поступлений, подлежащих перечислению в бюджеты (приложение Д) на основании данных Ведомости распределения поступлений, Ведомости учета возвратов (возмещений) и Ведомости учета внебанковских операций, по каждому коду бюджетной классификации подводится итог.

По итоговым данным Сводной ведомости поступлений, подлежащих перечислению в бюджеты, органом Федерального казначейства формируются платежные поручения на перечисление сумм поступлений в соответствующие бюджеты с указанием в поле "Назначение платежа" платежного поручения кодов бюджетной классификации и сумм поступлений по видам доходов.

Суммы поступлений, перечисленных органами Федерального казначейства в бюджеты, отражаются в Справке о перечислении поступлений в бюджеты.

По итоговым данным всех проведенных за текущий операционный день операций формируется Сводная ведомость учета поступлений. Ведомость составляется по кодам бюджетной классификации. Данные графы "Остаток на начало дня" должны соответствовать данным графы "Остаток на конец дня" этой ведомости за предыдущий операционный день. Данные граф "Поступило", "Перечислено в бюджеты и иным получателям", "Возвращено платежей из бюджетов со счета" формируются на основании данных Сводного реестра поступлений и выбытий средств бюджета. Данные графы "Внебанковские операции между видами поступлений" формируются на основании данных Ведомости учета внебанковских операций.

Данные учета поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами хранятся в электронных базах данных информационной системы органов Федерального казначейства. Формирование форм на бумажных носителях осуществляется по мере необходимости.

Ошибка, допущенная сотрудником Федерального казначейства при учете поступлений и обнаруженная им самостоятельно, исправляется сотрудником датой обнаружения ошибки на основании Справки органа Федерального казначейства.

Отчетность составляется на отчетную дату нарастающим итогом с начала года и содержит информацию по кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации и кассовому исполнению федерального бюджета.

Сроки представления отчетности управлениями Федерального казначейства установлены Графиком представления отчетности управлениями Федерального казначейства по субъектам Российской Федерации. Сроки представления отчетности отделениями Федерального казначейства устанавливают управления Федерального казначейства. Показатели годовой отчетности должны быть подтверждены данными инвентаризации, проведенной в установленном порядке.

В отчетности приводятся все предусмотренные в ней показатели. В случае отсутствия данных по отдельным показателям, в том числе по нецифровым показателям (символы, дата) соответствующая строка или графа отчета не заполняются. Приведенные в отчетности показатели должны соответствовать контрольным соотношениям, предусмотренным для каждого отчета. Одновременно необходимо соблюдать логическую и арифметическую увязку показателей отчетов между формами отчетности. Отчетность составляется в рублях, с точностью до второго десятичного знака после запятой. В названии отчетов указывается дата, на которую составляется отчет, а также полное наименование органа Федерального казначейства.

Ежемесячная отчетность представляется управлениями Федерального казначейства в Федеральное казначейство в электронном виде за исключением годового отчета, который представляется как в электронном виде, так и на бумажном носителе. Подлинники отчетов в бумажном виде остаются в управлениях Федерального казначейства и должны соответствовать направленным отчетам в электронном виде.

Ежемесячная отчетность представляется Федеральным казначейством в Министерство финансов Российской Федерации в соответствии с порядком, установленным “Инструкцией о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности”, утвержденной приказом Министерства финансов Российской Федерации от 1 января 2005 г. N 5н.

В Федеральное казначейство управлениями Федерального казначейства представляется сводная бухгалтерская отчетность, содержащая консолидированные данные отчетов управления Федерального казначейства и находящихся в его ведении отделений:

1. Баланс по операциям кассового обслуживания исполнения бюджета (приложение Ж). Отражаются остатки по счетам, связанным с операциями по кассовому обслуживанию исполнения бюджетов субъектов РФ, местных бюджетов по операциям с наличными денежными средствами, прочими денежными средствами. Информация включается на основании данных Главной книги по следующим разделам: финансовые активы, обязательства, финансовый результат по бюджетным и внебюджетным средствам в разрезе остатков на начало года и на конец отчетного года.

2. Отчет об операциях по поступлениям в бюджетную систему РФ, учитываемым органами Федерального казначейства. Итоговые данные по администратору, группе, подгруппе, статье, подстатье кода доходов бюджетов бюджетной классификации РФ в Отчете не указываются, а также не подсчитываются промежуточные итоги. В поступлениях отражаются поступления с начала года, учтенные в Главной книге с учетом внебанковских операций. В выбытиях отражаются операции по произведенным возвратам и внебанковским операциям.

3. Отчет о кассовых поступлениях и выбытиях (органа, осуществляющего кассовое обслуживание исполнения бюджета) составляется на основании данных Главной книги: по кассовым поступлениям и выбытиям по счетам бюджетов субъектов РФ и местных бюджетов, открытым органам Федерального казначейства; по кассовым поступлениям и выбытиям по счету федерального бюджета в части предпринимательской и иной приносящей доход деятельности. Раздел поступлений заполняется в разрезе следующих показателей: поступления по текущим операциям, от инвестиционных операций.

4. Пояснительная записка к отчету об исполнении федерального бюджета УФК. Пояснительная записка – документ, сопровождающий отчет, содержащий анализ исполнения федерального бюджета за отчетный период, характеризующий основные результаты деятельности органов УФК. Пояснительная записка содержит: анализ итогов исполнения федерального бюджета на территории субъекта РФ: приводится динамика основных характеристик федерального бюджета за отчетный период и ряд лет, предшествующих отчетному периоду, с анализом факторов, повлиявших на рост (снижение) показателей, включая внебюджетную деятельность

В сводной отчетности не подлежат отражению данные, характеризующие состояние внутриказначейских расчетов между управлением Федерального казначейства субъекта Российской Федерации и его отделениями.

Одним из важных этапов в работе органов Федерального казначейства по учету доходов является их взаимодействие с администраторами поступлений в бюджет [36].

Взаимодействие Федерального казначейства с администраторами поступлений в бюджет заключается в предоставлении Федеральным казначейством администраторам поступлений в бюджет документов о проведенных операциях по учету поступлений в бюджетную систему Российской Федерации, а также в получении Федеральным казначейством от администраторов поступлений в бюджет документов о возврате плательщикам излишне или ошибочно перечисленных в бюджет платежей, документов об уточнении вида и принадлежности поступлений. Все это закрепляется в Соглашениях, заключенных обеими сторонами.

Теоретические исследования казначейского исполнения доходной части регионального бюджета позволяют сделать следующие выводы:

1. Казначейская система исполнения бюджета - это система всеобъемлющего учета движения бюджетных средств, начиная от их поступления в государственную казну и затем дальнейшего распределения. Основными функциями казначейства в процессе исполнения доходной части регионального бюджета являются перечисление и зачисление доходов бюджета субъекта РФ на единый счет казначейства, распределение в соответствии с утвержденным бюджетом субъекта РФ региональных регулирующих налогов, возврат излишне уплаченных сумм доходов, учет доходов бюджета субъекта РФ и отчетность о доходах бюджета в соответствии с бюджетной классификацией РФ.

В процессе исполнения казначейством своих функций раскрывается целый ряд проблем, прежде всего связанных с взаимодействием органов казначейства с администраторами и распорядителями бюджетных средств. Это, прежде всего, связанно с неудовлетворительной проработкой вышестоящими администраторами нормативно-законодательной базы, необходимой для эффективной работы по управлению бюджетными средствами нижестоящим администраторам поступлений.

2. Каждый субъект РФ имеет самостоятельный бюджет, который обеспечивает денежными средствами деятельность органов власти этого субъекта, выполнение социально-экономических планов и программ по обеспечению жизнедеятельности соответствующего государственного образования и удовлетворению потребностей его жителей.

Органы власти субъектов РФ, в частности Камчатской области, самостоятельно осуществляют законодательное регулирование бюджетного устройства и бюджетного процесса на соответствующей территории исходя из условий, установленных Бюджетным Кодексом РФ.

Но вместе с тем в процессе реализации бюджетной политики органов власти субъекта РФ возникает такая проблема, вследствие которой бюджеты практически всех субъектов РФ являются дефицитными. Из этого следует, что органы власти не могут в должной мере выполнять свои функции и задачи, вмененные им законодательством РФ. Решением этой проблемы может послужить внедрение целевой программы по развитию экономики субъектов РФ с помощью, которой органы власти субъекта смогут в полной мере выполнять свои социально-экономические функции.

3. Доходы бюджетов РФ формируется за счет собственных и регулирующих налоговых доходов, за исключением доходов, передаваемых в порядке регулирования местным бюджетам. В доходы бюджетов РФ полностью поступают доходы от использования имущества, находящегося в собственности субъектов РФ, и доходы от платных услуг, оказываемых бюджетным учреждениям, находящимся в ведении органов государственной власти субъектов РФ.

При недостаточности этих доходов для сбалансированности бюджетов субъектов РФ из федерального бюджета им предоставляются дотации, субвенции, субсидии. Следует отметить, что в сложившейся в РФ ситуации, когда большинство бюджетов субъектов РФ являются дотационными, проявляется высокая зависимость субъектов РФ от органов федеральной власти в процессе реализации своей бюджетной политики. Эта зависимость выражается в процессе исполнения региональных бюджетов, так как дотационные субъекты РФ вследствие отсутствия собственных свободных средств не способны самостоятельно организовать исполнение своих бюджетов и поэтому по Бюджетному кодексу РФ кассовое обслуживание бюджетов субъектов РФ осуществляется органами Федерального казначейства.

ЗАКЛЮЧЕНИЕ

Теоретические исследования казначейской системы исполнения доходной части регионального бюджета позволяет сделать следующие выводы и предложения:

1. Казначейская система исполнения бюджета - это система всеобъемлющего учета движения бюджетных средств, начиная от их поступления в государственную казну и затем дальнейшего распределения. Основными функциями казначейства в процессе исполнения регионального бюджета являются доведение бюджетных средств до конечных получателей в соответствии с принятым распорядителем бюджетных средств решением, регламентация процесса исполнения бюджета и надзор за целевым использованием ресурсов бюджета.

Этап развития и вместе с тем возрождение органов казначейства начался в 1992 году, когда был принят Указ Президента РФ от 8 декабря 1992 г. № 1556 “О Федеральном казначействе”. Такая реформа была реализована в обстановке, когда Центральный банк не мог сохранить за собой функции по исполнению бюджетов, и в связи с этим новому правительству была необходима такая финансовая структура исполнительной власти, которая позволяла бы одновременно исполнять и контролировать исполнение бюджетов различных уровней бюджетной системы РФ.

2. Структура органов Федерального казначейства является трехуровневой и состоит из Главного управления Федерального казначейства, Управлений Федерального казначейства по субъектам РФ, Отделения Федеральных казначейств по городам, районам и районам в городах. Все органы Федерального казначейства выполняют вмененные им бюджетным законодательством РФ задачи и функции, которые содержат в себе следующие аспекты:

- организация исполнения бюджетов бюджетной системы РФ;

- регулирование финансовых отношений между бюджетами и государственными внебюджетными фондами;

- предварительный и текущий контроль за движением бюджетных средств и средств внебюджетных фондов;

- краткосрочное прогнозирование объемов государственных финансовых ресурсов;

- сбор, обработка и анализ информации о состоянии государственных финансов.

3. На территории Камчатской области установлен полноформатный обмен электронными платежными документами между ГРКЦ по Камчатской области, кредитными организациями и Управлением федерального казначейства по Камчатской области. Помимо этого, возможность осуществления перехода на работу в условиях единого казначейского счета обусловлена наличием собственного программного продукта, на основе которого ведется учет и распределение поступивших доходов в бюджеты субъекта РФ.

Были также разработаны и утверждены:

- временный порядок работы органов федерального казначейства в условиях введения в действие единого казначейского счета 40101;

- порядок обмена электронными платежными документами между УФК по Камчатской области и ОФК.

4. В настоящее время на территории Камчатской области в порядке ст. 215.1 бюджетного кодекса РФ заключены соглашения о кассовом обслуживании бюджета Камчатской области, бюджетов муниципальных районов и бюджетов сельских поселений, за исключением Алеутского сельского поселения. Учет поступивших доходов от уплаты местных налогов на данных территориях осуществляется в соответствии с правилами взаимодействия органов федерального казначейства с органами исполнительной власти субъектов РФ и органами местного самоуправления, утвержденными Постановлением Правительства РФ от 28.08.2001г. № 631.

Вместе с тем в процессе кассового облуживания регионального бюджета субъекта РФ и в частности Камчатской области можно выделить следующий ряд проблем:

- создание высокоцентрализованной модели управления бюджетами, при которой снижается самостоятельность и ответственность региональных органов исполнительной власти в вопросах проведения на данной территории бюджетной политики;

- низкая заинтересованность органов федеральной власти в удовлетворении индивидуальных потребностей регионов.

- несогласованность положений нормативно-правовых актов;

- большая нагрузка на органы Федерального казначейства, так как осуществляется исполнение как федерального, так и регионального и местного бюджетов;

- обновление компьютерного продукта, на основе которого ведется учет поступлений средств в бюджеты и их дальнейшее распределение.

Эти проблемы в настоящее время являются приоритетными в процессе модернизации органов Федерального казначейства.

5. Для повышения роли органов Федерального казначейства РФ в процессе исполнения доходной части региональных бюджетов необходимо создать условия для:

- эффективного контроля за полнотой и своевременностью зачисления

платежей в доходы бюджетов и целевым характером их расходов, а так же субсидий и субвенций, выделяемых из федерального бюджета бюджетам субъектов Российской Федерации и местным бюджетам;

- эффективного управления средствами федерального, регионального и местного бюджетов на едином счете Федерального казначейства;

- упорядочения правовой основы деятельности органов Федерального казначейства в целях создания условий для выполнения возлагаемых на них функций;

- нормативного закрепления регулярного представления в Федеральное казначейство информации от соответствующих администраторов доходов и главных распорядителей бюджетных средств в целях совершенствования работы по повышению качества финансового прогнозирования и кассового планирования;

- развития, полномасштабного внедрения и организации эффективного использования единой информационной, телекоммуникационной системы органов Федерального казначейства, с учетом обеспечения безопасности информации.

Для решения этих и других задач необходимо реализовать такие мероприятия как:

- внесение изменений и дополнений в законодательство РФ, закрепляющих принцип казначейского учета государственных финансовых ресурсов, исполнения федерального бюджета и кассового обслуживания исполнения бюджетов субъектов Российской Федерации, а также местных бюджетов;

- своевременное обеспечение нормативно-правовой базы администраторов поступлений соответствующими законами и указами по регулированию бюджетных отношений, что позволит снизить процент невыясненных платежей и обеспечит создание более широкого информационного поля по взаимодействию органов Федерального казначейства с распорядителями бюджетных средств;

- модернизация информационно-технического обеспечения органов Федерального казначейства, в том числе работа по созданию ведомственной транспортной сети, введению единого электронного документооборота, модернизации системы инженерно-технического обеспечения, проведению интеграции информационной системы ФК с информационными системами получателей и распорядителей бюджетных средств, а также финансовых органов субъектов РФ и муниципальных образований позволит получить наибольшую эффективность исполнения региональных бюджетов;

- обеспечение информационно-технологической поддержки всего процесса кассового обслуживания исполнения бюджетов – развитие, внедрение и организация эффективного использования единой информационной, телекоммуникационной системы органов ФК, а также организация ее взаимодействия с расчетной сетью Центрального банка Российской Федерации;

- внесение поправок и изменений в Налоговый кодекс РФ законодательно создадут условия для исчисления и взимания наиболее труднособираемых налогов.

Принятие совершенно новой функциональной структуры, более адекватно отражающей направление деятельности и роль ведомства, представляет собой трудную комплексную задачу, в ходе технической реструктуризации. Однако в будущем это обещает повышение эффективности и результативности работы, направленной на выполнение задач и достижение целей организации.

6. Предложить региональным органам власти создать как альтернативный вариант исполнения областного бюджета через региональное казначейство, что позволит лучше учитывать общественные потребности, так как в данном случае решения будут приниматься на местном уровне, что позволит брать в расчет все экономические и социальные особенности региона, придаст деятельности государственных органов большую открытость, снимет существующую нагрузку на органы Федерального казначейства, усилит реальное влияние граждан на принимаемые решения.

Однако это, возможно, решить только при условии рассмотрения в полном объеме всех особенностей бюджетного процесса в Российской Федерации и внесения соответствующих изменений в действующие нормативные акты Минфина России, Банка России и, при необходимости в Законодательство Российской Федерации. Дальнейшее развитие казначейской системы РФ позволит и в дальнейшем совершенствовать финансовую систему России, будет способствовать экономическому развитию страны и регионов.

СПИСОК ЛИТЕРАТУРЫ

1. Указ Президента РФ “О Федеральном казначействе” от 8 декабря 1992 г. № 1556.

2. Закон Российской Федерации «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов государственной власти республик в составе Российской Федерации, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, органов местного самоуправления» от 15 апреля 93 г. № 4807-1.

3. Гражданский кодекс Российской Федерации (часть первая) от 30 ноября 1994 г. № 51-ФЗ.

4. Постановление Правительства РФ “О мерах по ускорению перехода на казначейскую систему исполнения федерального бюджета” от 28 августа 97 г. № 1082.

5. Бюджетный кодекс РФ от 31 июля 1998 года № 145-ФЗ

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. КАЗНАЧЕЙСКАЯ СИСТЕМА ИСПОЛНЕНИЯ БЮДЖЕТА

Развитие казначейской системы исполнения бюджетов в России

1.2 Основные задачи и функции органов Федерального казначейства

ГЛАВА 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА

2.1 Единый счет Федерального казначейства

2.2 Казначейское исполнение доходной части регионального бюджета

2.3 Анализ исполнения доходной части бюджета Камчатской области за 2006 год

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ ПРОЦЕССА КАЗНАЧЕЙСКОГО ИСПОЛНЕНИЯ БЮДЖЕТОВ

3.1 Инструменты и механизмы совершенствования казначейской системы РФ

3.2 Перспективы развития казначейского исполнения региональных бюджетов

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Актуальность выбранной темы дипломного исследования определяется тем, что успешное развитие экономики любого государства во многом зависит от достоверности и оперативности получении информации о состоянии государственных финансовых и материальных ресурсов, а также возможности эффективного управления ими. Процесс развития и становления органов Федерального казначейства РФ нельзя назвать быстрым. Это по большей части объясняется наличием не только сторонников, но и противников создания новой структуры исполнительной власти, которой делегированы большие полномочия по управлению бюджетными потоками, что затрагивает интересы многих участников бюджетного процесса.

Правительство Российской Федерации и региональные органы власти должны ежедневно иметь информацию о том, сколько у него денег на счете, какие и в каком размере необходимо осуществить расходы сегодня и в краткосрочной перспективе, а также иметь прогноз ежедневного получения доходов. Основным поставщиком этой информации для Правительства выступают органы Федерального казначейства РФ.

В настоящее время перед органами федерального казначейства стоит главная задача – обеспечение беспрерывного процесса управления финансовыми потоками государства, в соответствии с бюджетным законодательством РФ и осуществление надлежащего контроля за использованием бюджетных средств. Однако, проблемы, возникающие в ходе осуществления этой и других задач, не теряют своей остроты и остаются актуальными до настоящего времени.

Об эффективности управления финансово-бюджетной системой субъектов РФ и государства в целом можно судить только при наличии полной информации обо всех финансовых потоках – доходных и расходных. Информацию обо всех финансовых потоках можно получить путем организации качественного и оперативного механизма исполнения бюджета. Все это и определяет актуальность темы данного исследования, его практическую значимость.

Степень научной разработанности темы: исследованиям казначейской системы исполнения федерального и региональных бюджетов посвящено достаточно много работ. Разработке теоретических, методологических и практических аспектов исполнения бюджета на казначейской основе, посвящены работы: М.Т. Акперова, А.М. Бабич, Т.Г. Нестеренко, Е.А. Малининой, Г.И. Маклевой, Т.В. Саакян, А.В. Скляр С.Е. Прокофьева, и др.

Анализ практического опыта работы казначейских органов подтверждает недостаточную теоретическую разработанность проблем эффективности казначейской системы исполнения бюджетов, кассового прогнозирования и планирования доходов и расходов бюджетов, эффективного и рационального расходования бюджетных средств.

Цель данного исследования заключается в том, чтобы на основе анализа и обобщения бюджетной практики, имеющихся нормативно – правовых документов и литературы по данной теме теоретически обосновать механизм казначейской системы исполнения доходной части регионального бюджета как инструмента повышения его доходной части.

Достижение общей цели конкретизировано в постановке и решении следующих основных задач:

- проанализировать исторический опыт развития казначейского исполнения бюджета в России и показать необходимость его восстановления;

- определить задачи и функции органов федерального казначейства и показать их роль при исполнении бюджетов бюджетной системы РФ;

- выявить взаимодействие органов федерального казначейства с финансовыми, налоговыми, контрольными органами и банковской системой в процессе казначейского исполнения бюджетов;

- раскрыть технологии исполнения регионального бюджета по доходам;

- провести анализ исполнения регионального бюджета по доходам на основе данных за 2006 г.;

- теоретически обосновать меры по устранению проблем, стоящих на пути развития казначейской системы исполнения бюджетов.

Объектом исследования является процесс казначейского исполнения доходной части регионального бюджета.

Предметом исследования дипломной работы являются совокупность управленческих и организационных отношений, складывающиеся в процессе казначейского исполнения бюджетов.

Теоретической и методологической основой исследования являются научные труды отечественных ученых по вопросам теории и практики развития казначейского исполнения бюджетов, законодательные и нормативные акты, Указы Президента РФ, Бюджетный кодекс РФ, Постановления Правительства РФ. В том числе: письма и материалы Министерства финансов РФ и Федерального казначейства, отчетные данные Управления Федерального казначейства по Камчатской области, официальные статистические данные, программы и другие материалы по развитию данной сферы.

В работе используется исторический подход, комплексный, сравнительный и факторный анализ управленческих процессов становления казначейского исполнения бюджетов в России, а также другие исследования, обуславливающие повышение уровня достоверности данных дипломной работы.

Новые научные результаты, полученные автором, состоят в следующем:

1) выявлены факторы, влияющие на совершенствование процесса казначейского исполнения бюджетов:

- совершенствование механизмов мобилизации, учета и использования государственных финансовых ресурсов;

- усовершенствование процесса взаимодействия Федерального казначейства и администраторов и главных распорядителей бюджетных средств;

- создание условий для полного и обособленного учета государственных бюджетных и внебюджетных средств,

- эффективный контроль за полнотой и своевременностью зачисления платежей в доходы бюджетов и целевым характером расходов федерального, регионального и местного бюджетов, субсидий и субвенций, выделяемых из федерального бюджета бюджетам субъектов РФ и местным бюджетам.

2) определены возможные перспективы развития казначейского исполнения региональных бюджетов.

Логика и структура дипломной работы определены целью и задачами исследования. Дипломная работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

В первой главе обосновывается необходимость воссоздания казначейской системы, исторические этапы ее развития, роль, функции и структура органов федерального казначейства и их взаимодействие с другими участниками бюджетного процесса.

Во второй главе раскрывается сущность и основы процесса казначейского исполнения регионального бюджета по доходам. В этой главе на основе собранного практического материала, подробно проанализированы особенности формирования доходов на территории Камчатской области.

В третьей главе даны предложения по возможным путям решения выявленных проблем по казначейскому исполнению доходной части регионального бюджета.

В настоящее время перед органами Федерального казначейства стоит главная задача – обеспечение беспрерывного процесса управления финансовыми потоками государства, в соответствии с бюджетным законодательством РФ и осуществление надлежащего контроля за использованием бюджетных средств.

Дата: 2019-05-29, просмотров: 321.