Сибирский банк Сбербанка России занимает в Сибирском Ф.О. ведущее место по большинству видов банковских операций, и особенно в сфере кредитования населения.

Наглядно долю Сибирского банка Сбербанка России на рынке кредитования населения можно увидеть из таблицы 2.1.

Таблица 2.1.

Доля Сибирского банка во вложениях (суммарных) всех банков в Томской, Новосибирской и Кемеровской областей по кредитам населению на 01.01.2010 г.

| Регион | Остаток задолженности на 01.01.2010 г., млн. руб. | Остаток задолженности по Сибирскому банку (по балансу), млн. руб. | Доля Сибирского банка СБ РФ % |

| Томская обл. |  8 953 8 953

| 5 560 | 62.1 |

| Кемеровская область | 22 368 | 12 884 | 57.6 |

| Новосибирская область | 17 479 | 8 696 | 49.8 |

| Кредитные вложения – всего | 48 800 | 27 140 | 55.6 |

| Томская обл. | 18.3%

| 20.5% | |

| Кемеровская область | 45.8% | 47.5% | |

| Новосибирская область | 35.8% | 32% | |

| Кредитные вложения – всего | 100% | 100% |

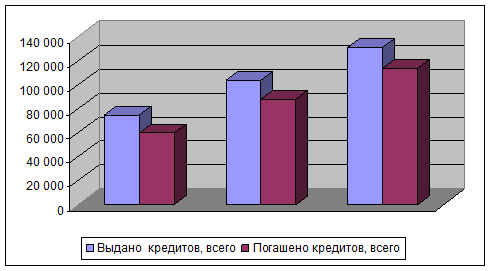

Кроме этого, стабильный рост, который наблюдается в экономике за последние годы, повлиял на улучшение финансового состояния предприятий и на повышение платежеспособности населения и, как следствие, способствовал росту объемов кредитования. Еще одной причиной можно считать постоянное развитие и совершенствование услуг кредитования, а также непрерывное расширение филиальной сети. Наглядно данную динамику можно посмотреть на рисунке 2.1.

Рис. 2.1. Динамика выдачи и погашения кредитов в 2007 – 2009 годах.

Необходимо также отметить то, что основная часть предоставленных кредитов (около 55%) приходится на Новосибирскую область, остальные 32% и 13% - соответственно на Кемеровскую и Томскую.

Таблица 2.2.

Динамика выдачи и погашения кредитов в 2007-2009 гг.млн.руб.

|

| 2007г. | 2008г. | 2009г. | отклонение | |||||

| абсолютное (+ / -) | темп роста, % | ||||||||

| 2008 / 2007 | 2009/ 2008 | 2009/ 2007 | 2008 / 2007 | 2009/ 2008 | 2009/ 2007 | ||||

| Выдано кредитов, всего | 74 783 100% | 103 869 100% | 131 249 100% | 29 086 100% | 27 380 100% | 56 466 100% | 138,89 | 126,36 | 175,51 |

| в т.ч.: физ. лицам | 6 754 9% | 12 731 12.2% | 22 222 16.9% | 5 977 20.6% | 9 491 34.7 | 15 468 27.4 | 188,50 | 174,55

| 329,02

|

| юр. лицам | 68 029 91% | 91 139 87.8% | 109 027 83.1% | 23 110 79.4% | 17 888 65.3% | 40 998 72.6% | 133,97 | 119,63 | 160,27 |

| Погашено кредитов, всего | 59 507 100% | 87 484 100% | 113 862 100% | 27 977 100% | 26 378 100% | 54 355 100% | 147,01 | 130,15 | 191,34 |

| в т.ч.: физ. Лицам | 2 355 3.9% | 5 237 5.9% | 9 729 8.5% | 2 882 10.3% | 4 492 17% | 7 374 13.5% | 222,38 | 185,77 | 413,12 |

| юр. лицам | 57 152 96.1% | 82 246 94.1% | 104 133 91.5% | 25 094 89.7% | 21 887 83% | 46 981 86.5% | 143,91 | 126,61 | 182,20 |

На основании представленных данных мы видим, что на протяжении двух последних лет происходит увеличение как предоставленных кредитов, так и сумм поступающих в погашение ранее взятых кредитов. За 2009 год было выдано кредитов почти на 131 млрд.руб., что в 1,26 раз больше чем в 2008 году, причем темпы роста кредитов предоставленных физическим лицам значительно выше темпов роста кредитования юридических лиц. Так, в 2009 году физическим и юридическим лицам было предоставлено на 9,49 и 17,89 млрд. руб. кредитов больше, чем в предыдущем, это соответственно в 1,75 и 1,19 раза больше, чем в 2008 году. Это указывает на то, что происходит достаточно постоянный рост и стабильное увеличение кредитного портфеля банка.

Данную тенденцию роста можно объяснить рядом причин. В первую очередь, это объясняется возможностью банка предоставлять кредиты на более конкурентных условиях по сравнению с другими коммерческими банками благодаря более сильной и диверсифицированной ресурсной базе, обеспеченной доминирующим положением на рынке привлечения средств.

Таблица 2.3.

Удельный вес кредитных вложений в общей сумме активов.

| 01.01.08г. | 01.01.09г. | отклонение | 01.01.10г. | отклонение | |

| Активы (валюта баланса) | 61 371 881 | 72 644 566 | 11 272 685 | 84 825 092 | 12 180 526 |

| Остаток задолженности по кредитам | 29 949 478 | 46 347 233 | 16 397 755 | 63 618 819 | 17 271 586 |

| население | 6 301 113 | 14 645 698 | 8 344 585 | 27 139 710 | 12 494 012 |

| юридические лица | 20 400 679 | 31 701 535 | 11 300 856 | 36 479 109 | 4 777 574 |

| Удельный вес всех кредитных вложений в активе баланса, % | 48,80 | 63,8 | 15,00 | 75,00 | 11,20 |

| население | 10,27 | 20,16 | 9,89 | 31,99 | 11,83 |

| юридические лица | 33,24 | 43,64 | 10,40 | 43,01 | -0,63 |

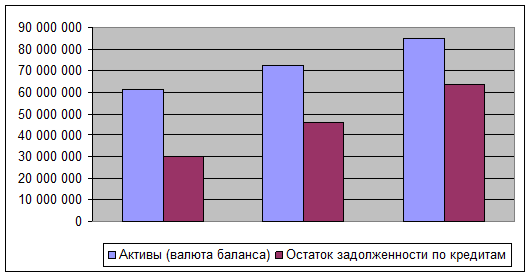

На основе данных таблицы 2.3 можно сделать вывод, что за анализируемый период удельный вес всех кредитных вложений в активе баланса увеличился на 26,2% пункта и на 1 января 2010 года составил 75%, из которых 43,01% пришлось на удельный вес юридических лиц и 31,99% - физических лиц. И несмотря на то, что кредиты юридических лиц занимают несомненно лидирующие положение, темпы роста кредитов населения значительно выше, так за два года удельный вес кредитных вложений населения в активе баланса увеличился на 21,72% , в то время как юридических лиц всего на 9,77%. Данная тенденция представлена на рисунке 3.2.

Рис. 3.2. Удельный вес кредитных вложений в общей сумме активов

Сибирского банка Сбербанка России в 2007-2009 гг.

Затем необходимо проанализировать удельный вес кредитных вложений по задолженности (таблица 2.4).

Таблица 2.4.

Остаток задолженности по кредитам

на

01.01.08г. на

01.01.08г.

| на 01.01.09г. | отклонение | на 01.01.10г. | отклонение | |

| Население |

|

| |||

| тыс. руб. | 7 148 878 | 14 613 555 | 7 464 677 | 27 023 478 | 12 409 923 |

| тыс. USD. | 130,468 | 1 158,376 | 1 028 | 4 038,280 | 2 879,904 |

| итого в пересчете на руб. по курсу ЦБ |

|

| |||

| население | 7 152 721 | 14 645 698 | 7 492 977 | 27 139 710 | 12 494 012 |

| доля в общей сумме задолженности, % | 23,9 | 31,6 | 7,7 | 42,7 | 11,1 |

| Юридические лица. |

|

| |||

| тыс. руб. | 20 706 286 | 27 517 854 | 6 811 568 | 33 695 541 | 6 177 687 |

| тыс. USD. | 70 973 | 150 770 | 79 797 | 96 710 | -54 060 |

| итого в пересчете на руб. по курсу ЦБ |

|

| |||

| юридические лица. | 22 796 757 | 31 701 535 | 8 904 778 | 36 479 109 | 4 777 574 |

По состоянию на 01.01.2010 г наибольшая доля задолженности по кредитам приходится на задолженность юридических лиц – 57,3% , в то время, как доля задолженности населения занимает 42,7 %, тем не менее, данные таблицы свидетельствуют о том, что, несмотря на это, доля задолженности юридических лиц за 2 года заметно уменьшилась – на 18,8%, в то время как доля задолженности населения соответственно возросла на эту величину. Это говорит о том, что кредитование физических лиц за последние два года развивается более значительными темпами.

Рассмотрим данных, характеризующих распределение кредитного портфеля банка по отраслям экономики (таблица 2.5.)

Таблица 2.5.

Отраслевая структура общей суммы остатка ссудной задолженности Сибирского банка Сбербанка России в 2008-2010 гг.

| Отрасль | На 01.01.2008 | На 01.01.2009 | На 01.01.2010 |

| Промышленность | 43,6% | 45,4% | 41,0% |

| Строительство | 3,8% | 3,8% | 3,6% |

| Торговля и общественное питание | 29,7% | 30,9% | 37,1% |

| Транспорт и связь | 10% | 9,3% | 5,9% |

| Сельское хозяйство | 3,4% | 4,7% | 6,0% |

| Прочие | 9,5% | 5,9% | 6,4% |

| Итого: | 100% | 100% | 100% |

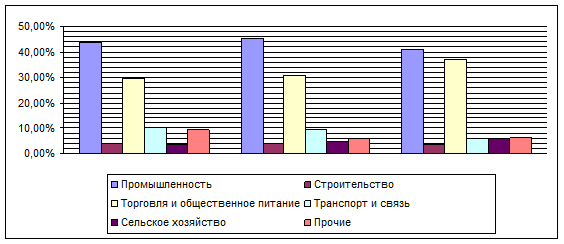

Сибирский банк, проводя политику кредитования реального сектора экономики, основной акцент в кредитовании сосредоточил на вложении средств в промышленность, куда был направлен 41% кредитных ресурсов, при этом по сравнению с 2009 и 2008 годами указанная доля снизилась. Основными отраслями промышленности, в которые направлены кредитные ресурсы в 2010 году, явились: добыча полезных ископаемых - 12,8%, пищевая промышленность – 7,9%, производство кокса, нефтепродуктов и ядерных материалов – 7,3%, металлургическое производство – 3%, химическое производство – 2,6%, электроэнергетика – 2,2%.

Наглядно отраслевая структура общей суммы остатка ссудной задолженности Сибирского банка Сбербанка России в 2009 году продемонстрирована на рисунке 2.3.

Рис. 3.3. Отраслевая структура общей суммы остатка ссудной задолженности Сибирского банка Сбербанка России в 2007-2009 гг.

По состоянию на 01.01.2010 остаток срочной ссудной задолженности в рублях и иностранной валюте составил 27 139 млн. руб. В абсолютном выражении наибольший прирост срочной ссудной задолженности – 6 019 млн. руб. – обеспечили отделения Сбербанка России, расположенные на территории Кемеровской области. При этом наиболее высокие темпы роста остатка ссудной задолженности физических лиц в относительных величинах сложились в отделениях, расположенных на территории Новосибирской области (темп роста 188,8%, при среднем темпе роста в Сибирском банке – 185,1%).

Следующим шагом анализа должен стать анализ, производимый на основании сведений, характеризующих кредитный портфель банка. Таким образом, анализируются данные о количестве предоставленных кредитов и их суммах по: крупным, просроченным и выданным инсайдерам кредитам.

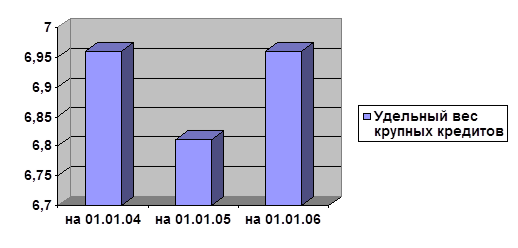

В первую очередь анализируется удельный вес крупных кредитов в общем объеме кредитных вложений.

Таблица 2.6

Удельный вес крупных кредитов в общем объеме кредитных вложений.

| на 01.01.08г. | на 01.01.09г. | на 01.01.10г. | |

| Выдано кредитов всего, тыс. руб. | 26 701 792 | 103 869 811 | 131 248 544 |

| Крупных кредитов, тыс. руб. | 1 858 444,75 | 7 073 534,13 | 9 134 898,66 |

| Удельный вес крупных кредитов(%) | 6,96 | 6,81 | 6,96 |

На основании данных, представленных в таблице 2.6., можно сделать вывод, что удельный вес крупных кредитов в кредитном портфеле банка постепенно увеличивается, но сам кредитный портфель увеличивается более быстрыми темпами. Так, удельный вес крупных кредитов на протяжении двух лет увеличился с 6,79 до 6,96%, и на 1 января 2010 года общий объем предоставленных крупных кредитов составил около 9 млрд. рублей. Данная динамика продемонстрирована на рисунке 2.4.

|

Рис. 2.4. Удельный вес крупных кредитов.

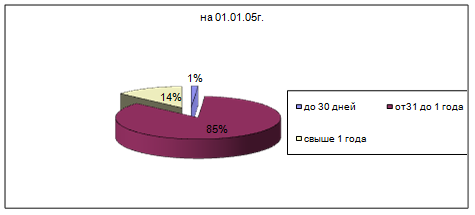

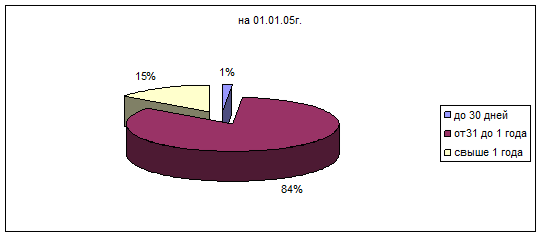

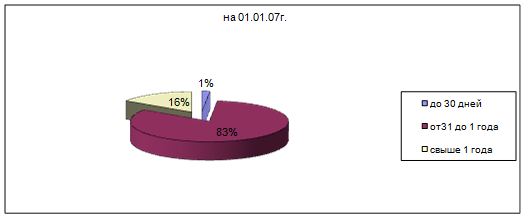

Кроме этого представляется целесообразным проанализировать структуру кредитов по срокам. Как правило, для этого весь кредитный портфель банка делиться на 3 группы: до 30 дней, от 31 дня до 1 года, выше 1 года свыше (таблица 2.7.).

Таблица 2.7.

Структура кредитного портфеля по срокам кредитования.

| на 01.01.08г. | уд. вес в общей сумме кредитов, % | на 01.01.09г. | уд. вес в общей сумме кредитов, % | на 01.01.10г. |  уд. вес в общей сумме кредитов, % уд. вес в общей сумме кредитов, %

|

| Выдано кредитов всего, тыс. руб., в том числе на срок | 26 701 792 | 100 | 103 869 811 | 100 | 131 248 544 | 100 |

| до 30 дней | 347 123 | 1,3 | 1 454 177 | 1,4 | 2 099 977 | 1,6 |

| от31 до 1 года | 22 776 629 | 85,3 | 86 835 162 | 83,6 | 108 673 794 | 82,8 |

| свыше 1 года | 3 578 040 | 13,4 | 15 580 472 | 15 | 20 474 773 | 15,6 |

Данные таблицы показывают, что наибольшая доля кредитов выдается на срок от 31 дней до года – 82,8%, в то же время достаточно быстро происходит увеличение доли кредитов на срок свыше года: за два года их удельный вес увеличился на 2,2% пункта. Удельный вес кредитов сроком до 30 дней также увеличивается, но не такими быстрыми темпами: за два года прирост составил всего 0,3%.

Это в первую очередь объясняется появлением у банка ресурсов долгосрочного характера, так называемых «длинных» ресурсов, которые банки могут без риска потери ликвидности размещать в долгосрочные кредитные операции.

Структура кредитов по срокам на 1 января 2008, 2009 и 2010 годов продемонстрирована на рисунках 2.5., 2.6., 2.7.

Рис. 2.5. Структура кредитного портфеля банка по срокам кредитования на 1 января 2009года.

Рис. 2.6. Структура кредитного портфеля банка по срокам кредитования на 1 января 2009 года.

Рис. 2.7. Структура кредитного портфеля банка по срокам кредитования на 1 января 2010 года.

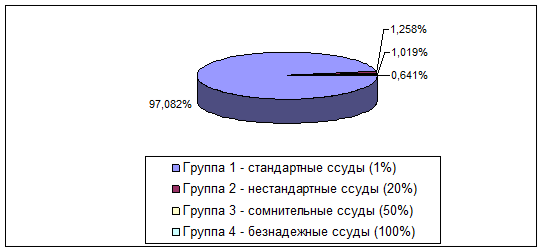

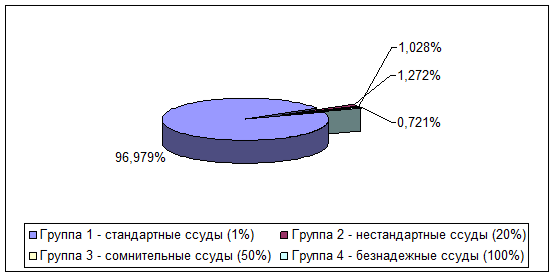

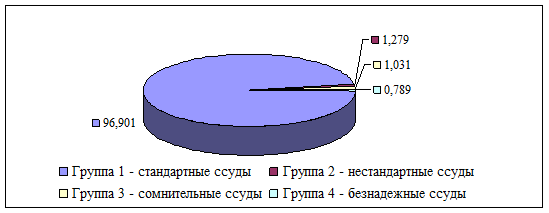

Наглядно удельный вес кредитов, классифицированных по группам риска на 1 января 2008, 2009 и 2010 годов можно посмотреть на рисунках.

Рис. 2.8. Удельный вес кредитов, классифицированных по группам риска на 1 января 2008 года.

Рис. 2.9. Удельный вес кредитов, классифицированных по группам риска на 1 января 2009 года.

Рис. 2.10. Удельный вес кредитов, классифицированных по группам риска на 1 января 2010 года.

Следующим моментом анализа является анализ соотношения резерва на возможные потери по ссудам к общему объему кредитных вложений, этот показатель характеризует достаточность резерва банка. Данные по этому моменту отражены в таблице 2.9.

Таблица 2.9

Достаточность резерва банка

| на 01.01.2008г. | на 01.01.2009г. | на 01.01.2010г. | |

| Объем кредитного портфеля, тыс. руб. | 26 701 792 | 103 869 811 | 131 248 544 |

| Резерв на возможные потери по ссудам, тыс. руб. | 954 701 | 3 247 551 | 4 827 321 |

| Достаточность резерва (резерв банка/объем кредитного портфеля), % | 3,575 | 3,127 | 3,678 |

За анализируемый период произошел рост данного показателя на 0,18%. Данная ситуация говорит об увеличивающийся доли резерва на возможные потери по ссудам относительно роста кредитного портфеля банка, это говорит о том, что банку приходится с каждым годом все в большем размере создавать резерв на возможные потери по ссудам. Кроме того, это свидетельствует об увеличивающейся доли кредитов, отличных от стандартных. В мировой банковской практике этот показатель составляет около 5%, а у большинства российских банков достигает 50%, тем не менее, банку необходимо обратить особое внимание на рост данного показателя и принять соответствующие меры, не допускающие дальнейшего роста этого соотношения.

Рассмотрим соотношение резерва на возможные потери по ссудам к сумме просроченной задолженности (таблица 2.10.).

Таблица 2.10.

Соотношение резерва на возможные потери по ссудам к сумме просроченной задолженности.

| 01.01.08г. | 01.01.09г. | отклонение | отклонение | ||

| Резерв на возможные потери по ссудам, тыс. руб. | 954 701 | 3 772 551 | 2 817 850 |

4 827 321 | 1 054 770 |

| Общая сумма просроченной задолженности, тыс. руб. |

460 215 |

1 007 705 | 547 490 |

1 015 359 | 7 654 |

| Резерв на возможные потери по ссудам/сумма просроченной задолженности | 2,07 | 3,74 | 1,67 | 4,75 | 1,01 |

Данные показывают, что за анализируемый период произошло увеличение данного показателя на – 2,68%, и на 1 января 2010 года данный показатель составил 4,75%. Данная тенденция положительна, тем не менее, за эти два года показатель достаточно сильно варьировал.

Дата: 2019-05-29, просмотров: 280.