Развитие ипотечного жилищного кредитования проходит в сложной экономической ситуации. Статистические данные фиксируют, с одной стороны, недостаточную обеспеченность российских граждан жильем, с другой - небольшие объемы ипотечных жилищных кредитов, выданных коммерческими банками.

Российские банки неохотно занимаются ипотечным кредитованием. Причина этого заключается, прежде всего, в дисбалансе между спросом на длинные дешевые кредиты и предложениями банков коротких, по сути, и дорогих кредитов. На решение данной проблемы и было направлено создание Агентства по ипотечному жилищному кредитованию (АИЖК) в 1997г. Так как в России избрана двухуровневая модель организации ипотечного рынка, то главной задачей АИЖК была определена организация вторичного ипотечного рынка в России. АИЖК, по опыту американских коллег, должно было выкупать у банков ипотечные жилищные кредиты и выпускать под их обеспечение ценные бумаги с конкурентоспособной доходностью, к тому же гарантированные государством. Эти ценные бумаги планировалось продавать на вторичном рынке. Такой финансовый институт должен был стать мостом, соединяющим банковскую систему и фондовый рынок [1, c.67].

Деятельность Агентства также должна была быть направлена на содействие созданию надежных процедур ипотечного кредитования. Средства для рефинансирования ипотечных кредитов формируются за счет выпуска облигаций общего долга. Для финансирования своей основной деятельности по приобретению ипотечных кредитов на вторичном рынке Агентство может выпускать ИЦБ, обеспеченные залогом прав требования по ипотечным кредитам или закладным. Первая эмиссия облигаций АИЖК состоялась в апреле 2006г. в объеме 1,07 млрд. руб. Размещение второго выпуска облигаций АИЖК прошло на ММВБ 25 мая 2007г. Объем эмиссии составил

1,5 млрд. руб., или 1,5 млн. облигаций номиналом 1000 руб. с датой погашения 1 февраля 2013г. По ним 12 раз будет выплачен купонный доход. Объем эмиссии третьего выпуска равнялся 2,25 млрд. руб.

Для развития жилищного кредитования в регионах АИЖК заключило соглашение с региональными операторами в 70 регионах. Всего по стандартам АИЖК рефинансировано 16,7 тыс. ипотечных кредитов, что составляет 6,7 млрд. руб. Активная поставка закладных идет из Башкирии, Новосибирской, Оренбургской, Самарской областей и Алтайского края.

За 2005-2007гг. произошло становление первичного ипотечного рынка. Так, в 2005г., по данным Ассоциации региональных банков, населению было выдано ипотечных кредитов на 3,3 млрд. руб. , а в 2007г. - уже 13,8 млрд. руб. Если рассматривать не только «чистую» ипотеку (кредиты под залог существующего жилья), а все выданные кредиты на приобретение недвижимости, то их объемы только в двух десятках крупных банков в 2007г. составили 1490 млн. долл., а за шесть месяцев 2008г. эта цифра уже достигла 1076 млн. долл. (всего же в России, по данным Центробанка, на начало 2008г. в ипотеке было занято 218 кредитных организаций).

В год банковская система выдает от 30 до 40 тыс. кредитов, тогда как ее возможности гораздо больше. Но банковские ресурсы неравномерно распределяются по стране, поэтому ипотека реализуется медленно и неравномерно. В большинстве регионов России на три-четыре ведущие кредитные организации приходится более 70% рынка, а на каждого жителя — не более 100 руб. ипотечных денег. В то же время каждый житель Москвы условно имеет свыше 1,5 тыс. руб., выданных московскими банками в виде ипотечных кредитов.

Причины неудовлетворенного спроса населения на жилище характеризуют следующие показатели: площадь жилищ, приходящихся на одного жителя, в целом по России составила в 2006г. 20,2 кв. м. Самый низкий

показатель в Республике Ингушетия - 6.7 кв. м., наиболее высокий - в Чукотском автономном округе - 28,4. По качеству жизни основной части россиян мы удерживаемся в седьмом десятке стран среди развивающихся государств. А обеспеченность жильем - основной показатель, характеризующий уровень жизни населения [42, c.90].

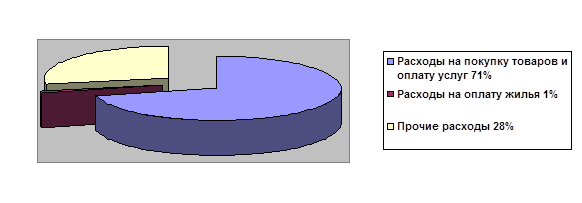

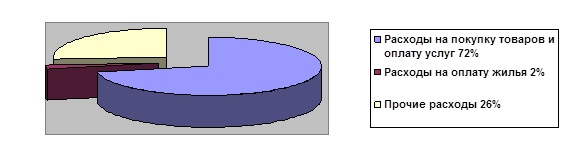

Еще одной причиной неудовлетворенного спроса со стороны населения на жилье является, прежде всего, доходы населения. Несмотря на декларируемый рост доходов (в январе-июне 2008г. реальные располагаемые денежные доходы населения возросли по сравнению с соответствующим периодом предыдущего года на 8,3%, против 8,9% в январе-июне 2007г.), наблюдается рост доли расходов на покупку товаров и оплату услуг в структуре использования денежных доходов. Так, по предварительным данным, в 1 полугодии 2008г. она составила 72,5 против 70,6% в соответствующий период 2007г. (Рис. 1.1, Рис. 1.2.). При этом на долю оплаты услуг приходилось 17,4 против 16,6% в полугодии 2007г. На увеличение этой доли повлияло достаточно высокие темпы роста цен на платные услуги населению, вследствие чего удельный нес расходов на оплату жилья в 2007г. составил 1.3% от общего числа расходов (с 1990г. этот показатель наиболее высоким был в 1995г. - 1,7%) [47, c.122].

Рис.1.1 Структура расходов населения на 2007г.

Рис.1.2 Структура расходов населения на 2008г.

Доля организованных сбережений населения в структуре использования доходов сократилась в январе-июне 2008г. по сравнению с соответствующим периодом 2007г. па 0,7 п.и. и составила 10,9%. При эюм доля расходов на покупку валюты увеличилась на 1 п.п. - до 8% (эти средства также могут быть вовлечены в систему ипотечного кредитования).

Ипотечный кредит могут получить платежеспособные граждане Российской Федерации в возрасте от 18 лет, имеющие официально подтвержденный ежемесячный доход. Обязательным условием является погашение кредита до исполнения заемщику/созаемщикам 75 лет.

По договору об ипотеке может быть заложено недвижимое имущество, указанное в пункте 1 статьи 130 Гражданского кодекса Российской Федерации, права па которое зарегистрированы в порядке, установленном для государственной регистрации прав на недвижимое имущество и сделок с ним, в том числе:

(в ред. Федерального закона от 30.12.2004 № 216-ФЗ)

1) земельные участки, за исключением земельных участков, указанных в статье 63 настоящего Федерального закона;

2) предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

3) жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

4) дачи, садовые дома, гаражи и другие строения потребительского

назначения;

5) воздушные и морские суда, суда внутреннего плавания и космические объекты [29, c.88].

Здания, в том числе жилые дома и иные строения, и сооружения, непосредственно связанные с землей, могут быть предметом ипотеки при условии соблюдения правил статьи 69 Федерального закона об ипотеке.

Выдача ипотечного кредита осуществляется:

• на приобретение объекта недвижимости - единовременно;

• на строительство, реконструкцию объекта недвижимости в зависимости от порядка оплаты стоимости объекта недвижимости (производимых работ) - единовременно или частями.

Стандартный пакет документов, который требуются для оформления ипотечного кредита, включает в себя:

• заявление-анкета (на бланке Банка);

• паспорт заемщика/созаемщиков, поручителя и/или залогодателя (предъявляются);

- документы, подтверждающие величину доходов и размер производимых удержаний заемщика/созаемщика, поручителя.

Рассмотрим подробные условия ипотечного кредитования Сберегательного банка РФ и Уралсиб банка в сравнении.

В обоих банках кредитный договор заключается с заемщиком или созаемщиками. Созаемщиками являются супруги, оформляющие объект недвиижимости в общую собственность. Ипотечный кредит может предоставляться на приобретение, строительство как одного, так и нескольких однородных (например, квартиры, гаражи и т.п.) или взаимосвязанных (например, дом с земельным участком) объектов.

Кредит можно получить в филиалах банков, а именно:

• по месту регистрации заемщика/одного из созаемщиков;

• по месту нахождения предприятия (клиента Сбербанка России/Уралсиб банка) - работодателя заемщика/одного из созаемщиков, если предприятие предоставляет поручительство за своего сотрудника;

• по месту нахождения или по месту строительства объекта не движимости.

Срок кредитования в Сбербанке составляет до 20 лет тогда, как в Уралсиб банке - до 30 лет включительно.

Валюта кредитования в обоих банках - это рубли РФ, доллары США, Евро.

Установление процентной ставки в Сбербанке выглядит следующим образом (Таблица 1.3) [3, c.56]:

Таблица 1.3

Процентные ставки Сбербанка

| Срок кредитования | В рублях | В долларах США, Евро |

| До 5 лет | 13% /12% | 13,5% /12,5% |

| Свыше 5 до 10 лет | 14% / 12,5% | 14,5% /13% |

| Свыше 10 до 20 лет | 15% /13% | 15, 5% /13, 5% |

(До/после предоставления в банк надлежаще оформленного документа, подтверждающего государственную регистрацию ипотеки объекта недвижимости в пользу банка.)

В Уралсиб банке условия процентной ставки отличаются (Таблица 1.4) [10, c.12]

Таблица 1.4

Процентные ставки Уралсиб банка

| Срок кредитования | От 36 до 120 месяцев (от 3 до 1 0 лет) включительно | От 120 до 360 месяцев (от 10 до 30 лет) Включительно |

| Процентная ставка при первоначальном взносе по кредиту, годовых | ||

| В российских рублях | ||

| -от 10% до 20% | 12% | 12,5% |

| - от 20% до 50% | 11,5% | 12% |

| - от 50% | 10,8% | 11,5% |

| В долларах США | ||

| -от 10% до 20% | 10,5% | 11% |

| - от 20% до 50% | 10% | 10,5% |

| - от 50 | 9,5% | 10,2% |

Максимальный размер кредита для каждого заемщика/созаемщиков определяется на основании оценки его/их платежеспособности и не может превышать 90% стоимости объекта недвижимости (его части) либо стоимости работ по его реконструкции. Разница между стоимостью объекта недвижимости (работ по его реконструкции) и суммой предоставляемого кредита оплачивается заемщиком/созаемщиками до получения (либо одновременно с

получением) кредита (первой части кредита). В расчет платежеспособности заемщика/созаемщика дополнительно к его доходу по основному месту работы могут быть приняты следующие виды доходов:

- доходы, получаемые им по другим местам работы;

- доходы, получаемые им от занятий частной практикой, либо от иных источников доходов, разрешенных законодательством;

- доходы супруги (-а) заемщика;

- сумма пенсии, досрочно назначенная по старости или за выслугу лет и получаемая заемщиком/созаемщиком, не достигшим пенсионного возраста, установленного законодательством (55 лет - для женщин, 60 лет - для мужчин), на период до достижения им пенсионного возраста.

Максимальный размер ипотечного кредита может быть определен исходя из суммарного актива без учета платежеспособности заемщика/созаемщиков.

Обеспечение осуществляется в форме залога кредитуемого объекта недвижимости, но может быть и другое обеспечение (при необходимости). На период до оформления в залог кредитуемого объекта недвижимости заемщик/созаемщики предоставляют иные формы обеспечения. При этом оформление в залог имущества на данный срок не обязательно. По ипотечному кредиту на цели индивидуального строительства оформляется залог земельного участка (залог права аренды на земельный участок), на котором строится или будет построен объект недвижимости. Также в качестве дополнительного обеспечения по кредиту оформляется:

- поручительство супруги (-а) заемщика, если она (он) не является созаемщиком (или в составе основного обеспечения при необходимости);

- поручительства членов семьи заемщика/созаемщиков (родителей, совершеннолетних детей), которые будут зарегистрированы по месту постоянного проживания в приобретаемом/строящемся объекте недвижимости;

- залог имущественных прав по договору инвестирования строительства (договору уступки права требования), при необходимости.

Условия предоставления ипотечного кредита описаны в правовых источниках, поэтому банки не могут кардинальным образом менять условия кредитования. Но некоторые показатели банки вправе устанавливать самостоятельно, например, процентные ставки, сроки кредитования и т.д.

Ставка процента зависит от срока кредитования. Также процентная ставка зависит от вида валюты первоначального взноса, т.е. чем стабильнее валюта, в которой делается первоначальный взнос, тем ниже процентная ставка и тем быстрей можно выплатить кредит.

При сравнение сроков кредитования и процентных ставок в Сбербанке и Уралсиб банке можно выявить, что чем больше количество лет на предоставление кредита, тем больше процентные ставки. За большее количество лет переплачивается большая сумма, чем за небольшое количество лет. Банки уравновешивают эту пропорцию тем, что устанавливают короткие, но дорогие кредиты, в то время, как спрос направлен на длинные дешевые кредиты. Поэтому приходиться выбирать между количеством лет или суммой выплачиваемого кредита. В итоге получается что, при любом выборе переплачивается одна и та же сумма, в противном случае банки не занимались бы невыгодным видом кредитования. Необходима «золотая середина» в процентных ставках и в сроке кредитования. При любом выборе будут потеряны либо деньги, либо время и каждый выбирает наименьшую для данных условий и факторов потерю в деньгах или во времени. Как известно, ни в какой сфере жизни нет полностью положительного или полностью отрицательного выбора, в любом выборе есть плюсы и минусы и нужно выбрать то, что принесет больше положительных моментов («из двух зол выбирают меньшее») [15, c.80].

На данный момент выгоднее и безопаснее брать ипотечный кредит в Сбербанке, т.к. это самый крупный и надежный банк в России.

В подтверждении того, что ипотечный кредит - это не самый выгодный способ решения жилищных проблем для граждан Российской Федерации на данном уровне развития экономики, можно привести конкретный пример: в Сбербанке берется ипотечный кредит на сумму 1,5 млн. рублей, на срок кредитования - 10 лет (120 месяцев), с процентной ставкой 12,5% (после оформления ипотеки) (см. приложение).

Из расчетов можно выявить, что на протяжении всех 120 месяцев выплачивается основной долг и проценты за пользование кредитом. Проценты за пользование кредитом в каждом месяце составляют разную сумму, т.к. эта сумма может рассчитываться разными способами, а в данном примере рассматривается план амортизации стандартного (аннуитетного) ипотечного кредита. Такой план предполагает равные ежемесячные основные платежи в течение всего срока погашения кредита в размере 12,5 тыс. руб., что высчитывается при делении суммы кредита на количество месяцев кредита. А проценты за пользование кредитом высчитываются следующим образом: взяли 12,5% от 1,5 млн. руб. и поделили на 12 месяцев (1,5 млн. руб. * 0,125/12 = 15,625 тыс. руб.), т.к. необходима сумма за месяц и получили сумму платежа по процентам за пользование кредитом за первый месяц, которая составила 15,625 тыс. руб. Таким образом, общая сумма платежа за первый месяц составила 28,125 тыс. руб. (12,5 тыс. руб. + 15,625 тыс. руб.). За следующий месяц проценты за пользование кредитом высчитываются аналогичным способом, только 12,5% берутся уже не от первоначальной суммы, а от оставшейся суммы долга (1,5 млн. руб. - 12,5 тыс. руб. = 1,487500 млн. руб.), т.е. от суммы основного долга на начало месяца (1,487500 млн. руб. * 0,125/12 = 15,49479 тыс. руб.). Таким образом, за второй месяц необходимо заплатить 27,99479 тыс. руб. (12,5 тыс. руб. + 15,49479 тыс. руб. - 27,99479 тыс. руб.). С каждым последующим месяцем сумма оставшегося долга становится все меньше, тем самым становятся все меньше выплаты за пользование кредитом. И за последний месяц нужно будет заплатить всего 12, 63021 тыс. руб. (12,5 тыс. руб. + 0,13021 тыс. руб.).

Таким образом, основной долг равен 1,5 млн. рублей, проценты за пользование кредитом всего составляют 945 312,50 рублей, тогда общая сумма платежа будет равняться 2 445 312,50. Получается, что 12,5% в конечном итоге превратились в 63% от первоначального займа, что очень не выгодно для заемщика.

К решению об ипотечном кредитовании нужно подходить со всей серьезностью и обдуманностью и с четким расчетом, что будет более

выгодным в данных обстоятельствах - оформить ипотечный кредит, накопить деньги или немного подождать пока вложенные деньги принесут прибыль. Каждый человек решает самостоятельно исходя из уровня и условий его жизни.

Дата: 2019-05-29, просмотров: 244.