Понятие «стратегия» вошло в число управленческих терминов в 50-е годы, когда проблема реакции на неожиданные изменения во внешней среде приобрела большое значение. Вначале смысл этого понятия был неясен. Словари не помогали, так как, следуя военному словоупотреблению, они все еще определяли стратегию как «науку и искусство развертывания войск для боя».

В то время многие управляющие, а также некоторые ученые сомневались в полезности нового понятия. На их глазах в течение полувека американская промышленность великолепно обходилась безо всякой стратегии, и они задавали вопрос, зачем она вдруг стала нужна и какая от нее польза фирме.

По своему существу стратегия есть набор правил для принятия решений, которыми организация руководствуется в своей деятельности. Существует четыре различные группы:

1) правила, используемые при оценке результатов деятельности фирмы в настоящем и в перспективе. Качественную сторону критериев оценки обычно называют ориентиром, а количественное содержание - заданием /2, с.181/;

2) правила, по которым складываются отношения фирмы с ее внешней средой, определяющие: какие виды продукции и технологии она будет разрабатывать, куда и кому сбывать свои изделия, каким образом добиваться превосходства над конкурентами. Этот набор правил называется продуктово-рыночной стратегией или стратегией бизнеса;

3) правила, по которым устанавливаются отношения и процедуры внутри организации. Их нередко называют организационной концепцией;

4) правила, по которым фирма ведет свою повседневную деятельность, называемые основными оперативными приемами.

Стратегии имеют несколько отличительных черт:

1) процесс выработки стратегии не завершается каким-либо немедленным действием. Обычно он заканчивается установлением общих направлений, продвижение по которым обеспечит рост и укрепление позиций фирмы;

2) сформулированная стратегия должна быть использована для разработки стратегических проектов методом поиска. Роль стратегии в поиске состоит в том, чтобы, во-первых, помочь сосредоточить внимание на определенных участках и возможностях; во-вторых, отбросить все остальные возможности как Несовместимые со стратегией;

3) необходимость в стратегии отпадает, как только реальный ход развития выведет организацию на желательные события;

4) в ходе формулирования стратегии нельзя предвидеть все возможности, которые откроются при составлении проекта конкретных мероприятий. Поэтому приходится пользоваться сильно обобщенной, неполной и неточной информацией о различных альтернативах;

5) как только в процессе поиска открываются конкретные альтернативы, появляется и более точная информация. Однако она может поставить под сомнение обоснованность первоначального стратегического выбора. Поэтому успешное использование стратегии невозможно без обратной связи;

6) поскольку для отбора проектов применяются как стратегии, так и ориентиры, может показаться, что это одно и то же. Но это разные вещи. Ориентир представляет собой цель, которой стремится достичь фирма, а стратегия - средство для достижения цели. Ориентиры - это более высокий уровень принятия решений. Стратегия, оправданная при одном наборе ориентиров, не будет таковой, если ориентиры организации изменятся;

7) наконец, стратегия и ориентиры взаимозаменяемы как в отдельные моменты, так и на различных уровнях организации. Некоторые параметры эффективности (например, доля рынка) в один момент будут служить фирме ориентирами, а в другой - станут ее стратегией. Далее, поскольку ориентиры и стратегии вырабатываются внутри организации, возникает типичная иерархия: то, что на верхних уровнях управления является элементами стратегии, на нижних превращается в ориентиры.

Иначе говоря, стратегия - понятие трудноуловимое и несколько абстрактное. Ее выработка обычно не приносит фирме никакой непосредственной пользы. Кроме того, она дорого обходится как по денежным расходам, так и по затратам времени управляющих/6, с.25/.

Поскольку управление - это практическая деятельность, ориентирующаяся на результаты, следует задать вопрос, может ли такая абстрактная концепция, как стратегия, положительно сказаться на эффективности работы фирмы?

Термин «стратегическое управление» был введен в обиход на стыке 60-70-х гг. для того, чтобы обозначить разницу между текущим управлением на уровне производства и управлением, осуществляемым на высшем уровне. Необходимость фиксации такого различия была вызвана в первую очередь изменениями в условиях ведения бизнеса. Разработка идей стратегического управления нашла отражение в работах таких авторов, как Франкенхофс (1971), Ансофф (1972), Шендел и Хаттен (1972), Ирвин (1974) и др. Ведущей идеей, отражающей сущность перехода от оперативного управления к стратегическому, явилась идея необходимости переноса центра внимания высшего руководства на окружение, для того чтобы соответствующим образом и своевременно реагировать на происходящие в нем изменения.

Можно указать на несколько конструктивных определений, которые были предложены авторитетными разработчиками теории стратегического управления. Шендел и Хаттен рассматривали его как «процесс определения и (установления) связи, организации с ее окружением, состоящий в реализации выбранных целей и в попытках достичь желаемого состояния взаимоотношений с окружением посредством распределения ресурсов, позволяющего эффективно и результативно действовать организации и ее подразделениям». По Хиггенсу, «стратегическое управление - это процесс управления с целью осуществления миссии организации посредством управления взаимодействием организации с ее окружением», Пирс и Робинсон определяют стратегическое управление «как набор решений и действий по формулированию и выполнению стратегий, разработанных для того, чтобы достичь цели организации». Существует еще целый ряд определений, которые делают упор на те или иные аспекты и особенности стратегического управления или же на его отличия от «обычного» управления /5, с.64/.

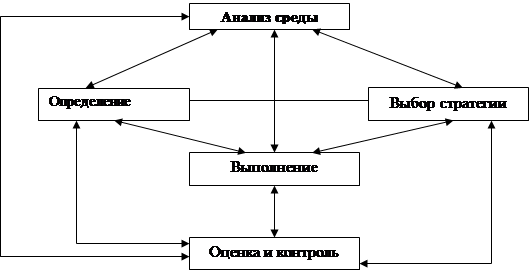

Стратегическое управление можно рассматривать как динамическую совокупность пяти взаимосвязанных управленческих процессов. Эти процессы логически вытекают (или следуют) один из другого. Однако существует устойчивая обратная связь и соответственно обратное влияние каждого процесса на остальные и на всю их совокупность. В этом заключена важная особенность структуры стратегического управления. Схематически структура стратегического управления изображена на рисунке 1.

|

Рисунок 1 - Структура стратегического управления

Анализ среды обычно считается исходным процессом стратегического управления, так как он обеспечивает как базу для определения миссии и целей фирмы, так и для выработки стратегии поведения, позволяющей фирме осуществить свою миссию и достичь своих целей.

Одной из ключевых ролей любого управления является поддержание баланса во взаимодействии организации со средой. Каждая организация вовлечена в три процесса:

- получение ресурсов из внешней среды (вход);

- превращение ресурсов в продукт (преобразование);

- передача продукта во внешнюю среду (выход). Управление призвано обеспечивать баланс входа и выхода. Как только в организации нарушается этот баланс, она встает на путь умирания. Современный рынок резко усилил значение процесса выхода в поддержании этого баланса. Это как раз и находит отражение в том, что в структуре стратегического управления первым блоком является блок анализа среды.

Анализ среды предполагает изучение трех ее составляющих:

- макроокружения;

- непосредственного окружения;

- внутренней среды организации.

Анализ внешней среды (макро- и непосредственного окружения) направлен на то, чтобы выяснить, на что может рассчитывать фирма, если она успешно поведет работу, и на то, какие осложнения могут ее ждать, если она не сумеет вовремя отвратить негативные выпады, которые может преподнести ей окружение.

Анализ макроокружения включает изучение влияния экономики, правового регулирования и управления, политических процессов, природной среды и ресурсов, социальной и культурной составляющих общества, научно-технического и технологического развития общества, инфраструктуры /3, c.35/.

Непосредственное окружение анализируется по следующим основным компонентам: покупатели, поставщики, конкуренты, рынок рабочей силы.

Анализ внутренней среды вскрывает те возможности, тот потенциал, на который может рассчитывать фирма в конкурентной борьбе в процессе достижения своих целей. Анализ внутренней среды позволяет также лучше уяснить цели организации, более верно сформулировать миссию, т.е. определить смысл и направления деятельности фирмы. Исключительно важно всегда помнить, что организация не только производит продукцию для окружения, но и обеспечивает возможность существования своим членам, давая им работу, предоставляя возможность участия в прибылях, обеспечивая их социальными гарантиями.

Внутренняя среда анализируется по следующим направлениям:

- кадры фирмы, их потенциал, квалификация, интересы и т.п.;

- организация управления;

- производство, включающее организационные, операционные и технико-технологические характеристики и научные исследования и разработки;

- финансы фирмы;

- маркетинг;

- организационная культура.

Ранее было сказано, что одной из ключевых задач управления является поддержание баланса между входом и выходом организации. Другой не менее важной задачей управления является установление баланса интересов различных социальных институтов и групп людей, заинтересованных в функционировании организации и оказывающих влияние на характер, содержание и направленность ее функционирования. Баланс интересов определяет то, куда будет двигаться организация, ее целевую ориентацию в виде миссии и целей.

Определение миссии и целей организации, рассматриваемое как один из процессов стратегического управления, состоит из трех подпроцессов, каждый из которых требует большой и исключительно ответственной работы. Первый подпроцесс состоит в формировании миссии фирмы, которая в концентрированной форме выражает смысл существования фирмы, ее предназначение. Миссия придает организации оригинальность, наполняет работу людей особым смыслом. Далее идет подпроцесс определения долгосрочных целей. И завершается эта часть стратегического управления подпроцессом установления краткосрочных целей. Формирование миссии и установление целей фирмы приводят к тому, что становится ясным, для чего функционирует фирма и к чему она стремится.

После того как определены миссия и цели, наступает этап анализа и выбора стратегии. На этом этапе принимается решение по поводу того, как, какими средствами фирма будет добиваться достижения целей. Процесс выработки стратегии по праву считается сердцевиной стратегического управления. Определение стратегии - это не составление плана действий. Определение стратегии - это принятие решения по поводу того, что делать с отдельным бизнесом или продуктами, как и в каком направлении, развиваться организации, какое место занимать на рынке и т.п.

Особенность процесса выполнения стратегии состоит в том, что он не является процессом ее реализации, а лишь создает базу для реализации стратегии и достижения фирмой поставленных целей. Очень часто наблюдаются случаи, когда фирмы оказываются не в состоянии осуществить выбранную стратегию. Это бывает потому, что-либо неверно был проведен анализ и сделаны неверные выводы, либо потому, что произошли непредвиденные изменения во внешней среде. Однако часто стратегия не осуществляется и потому, что управление не может должным образом привлечь имеющийся у фирмы потенциал для реализации стратегии. В особенности это относится к использованию человеческого потенциала /6, с.60/.

Основная задача этапа выполнения стратегии состоит в том, чтобы создать необходимые предпосылки для успешной реализации стратегии. Таким образом, выполнение стратегии - это проведение стратегических изменений в организации, переводящих ее в такое состояние, в котором организация будет готова к проведению стратегии в жизнь.

Оценка и контроль выполнения стратегии являются логически завершающим процессом, осуществляемым в стратегическом управлении. Данный процесс обеспечивает устойчивую обратную связь между ходом процесса достижения целей и собственно целями, стоящими перед организацией.

Основные задачи любого контроля следующие:

1) определение того, что и по каким показателям проверять;

2) оценка состояния контролируемого объекта в соответствии с принятыми стандартами, нормативами или другими эталонными показателями;

3) выяснение причин отклонений, если таковые вскрываются в результате проведенной оценки;

4) осуществление корректировки, если она необходима и возможна.

В случае контроля реализации стратегий эти задачи приобретают вполне определенную специфику, обусловленную тем, что стратегический контроль направлен на выяснение того, в какой мере реализация стратегии приводит к достижению целей фирмы. Это принципиально отличает стратегический контроль от управленческого или оперативного контроля, так как его не интересует правильность осуществления стратегии или правильность выполнения отдельных работ, функций и операций.

В настоящее время стратегическое управление является важнейшим фактором успешного выживания в усложняющихся рыночных условиях, но, тем не менее, постоянно можно наблюдать в действиях организаций отсутствие стратегичности, что и приводит их зачастую к поражению в конкурентной борьбе. Отсутствие стратегического управления проявляется, прежде всего, в следующих двух формах.

Во-первых, организации планируют свою деятельность исходя из того, что окружение либо вообще не будет меняться, либо же в нем не будет происходить качественных изменений. Попытки составить долгосрочные планы, в которых предписывается, что и когда делать в достаточно длительной перспективе, либо же попытки найти в исходный период решение на многие годы вперед, желание строить «на века» или приобретать «на долгие годы» - все это признаки нестратегического управления. Видение долгосрочной перспективы - очень важная составляющая стратегического управления. Однако это ни в коей мере не означает экстраполяции существующей практики и существующего состояния окружения на много лет вперед.

Стратегическое управление в каждый данный момент фиксирует, что организация должна делать в настоящем, чтобы достичь поставленных целей в будущем, исходя при этом из того, что окружение будет изменяться, и условия жизни организации будут изменяться тоже. При стратегическом управлении как бы осуществляется взгляд из будущего в настоящее, определяются и осуществляются действия организации в настоящее время, обеспечивающие ей определенное будущее, а не вырабатывается план или описание того, что организация должна будет делать в будущем. В противоположность при нестратегическом управлении составляется план конкретных действий, как в настоящем, так и в будущем, априори базирующийся на том, что четко известно конечное состояние и что окружение фактически не будет меняться /3, с.81/.

Во-вторых, при нестратегическом управлении выработка программы действий начинается с анализа внутренних возможностей и ресурсов организации. При таком подходе очень часто оказывается, что организация не в состоянии достичь своих целей, так как их достижение принципиально зависит от возможностей, желаний и потребностей клиентов, а также от поведения конкурентов. Все, что может организация определить на основе анализа своих внутренних возможностей - это какое количество продукта она может произвести и какие издержки при этом она может понести. То же, какое количество будет куплено и по какой цене, определит рынок. Поэтому начинать планировать деятельность организации с анализа внутренних ресурсов и возможностей рационально использовать эти ресурсы означает полностью идти вразрез с принципами стратегического управления.

Возможности стратегического управления не безграничны. Существует ряд ограничений на использование стратегического управления, которые указывают на то, что и этот тип управления, равно как и все другие, не универсален для любых ситуаций и любых задач.

Во-первых, стратегическое управление уже в силу своей сущности не дает, да и не может дать точной и детальной картины будущего. Вырабатываемое в стратегическом управлении описание желаемого будущего организации - это не детальное описание ее внутреннего состояния и положения во внешней среде, а скорее совокупность качественных пожеланий к тому, в каком состоянии должна находиться организация в будущем, какую позицию она должна занимать на рынке и в бизнесе, какую иметь организационную культуру, в какие деловые группы входить и т.п. При этом все это в совокупности должно составлять то, что определит, выживет ли организация в будущем в конкурентной борьбе или нет.

Во-вторых, стратегическое управление не может быть сведено к набору рутинных правил, процедур и схем. У него нет теории, которая предписывает, что и как делать при решении определенных задач или же в определенных ситуациях. Стратегическое управление - это скорее определенная философия или идеология бизнеса и менеджмента. И каждым отдельным менеджером оно понимается и реализуется в значительной мере по-своему. Конечно, существует ряд рекомендаций, правил и логических схем анализа проблем и выбора стратегии, а также осуществления стратегического планирования и практической реализации стратегии. Однако в целом на практике стратегическое управление - это:

- симбиоз интуиции и искусства высшего руководства вести организацию к стратегическим целям;

- высокий профессионализм и творчество служащих, обеспечивающие связь организации со средой, обновление организации и ее продукции, а также реализацию текущих планов;

- активное включение всех работников в реализацию задач организации, в поиск наилучших путей достижения ее целей.

В-третьих, требуются огромные усилия и большие затраты времени и ресурсов для того, чтобы в организации начал осуществляться процесс стратегического управления. Требуется введение и осуществление стратегического планирования, которое в корне отлично от разработки долгосрочных планов, обязательных к исполнению в любых условиях. Необходимо также создание служб, осуществляющих отслеживание окружения и включение организации в среду. Службы маркетинга, связи с общественностью и т.д. приобретают исключительную значимость и требуют существенных дополнительных затрат /5, с.215/.

В-четвертых, резко усиливаются негативные последствия ошибок стратегического предвидения. В условиях, когда в сжатые сроки создаются совершенно новые продукты, кардинально меняются направления вложений, когда неожиданно возникают новые возможности для бизнеса и на глазах исчезают возможности, существовавшие много лет, цена расплаты за неверное предвидение и соответственно за ошибки стратегического выбора становится зачастую роковой для организации. Особенно трагическими последствия неверного прогноза бывают для организаций, осуществляющих безальтернативный путь функционирования либо же реализующих стратегию, не поддающуюся принципиальной корректировке.

В-пятых, при осуществлении стратегического управления зачастую основной упор делается на стратегическое планирование. Однако этого совершенно недостаточно, так как стратегический план не обеспечивает его обязательного успешного выполнения. На самом деле важнейшей составляющей стратегического управления является реализация стратегического плана. А это предполагает в первую очередь создание организационной культуры, позволяю щей реализовать стратегию, создание систем мотивирования и организации труда, создание определенной гибкости в организации и т.п. При этом в случае стратегического управления процесс выполнения оказывает активное обратное влияние на планирование, что еще более усиливает значимость фазы выполнения. Поэтому организация в принципе не сможет перейти к стратегическому управлению, если у нее создана пусть даже и очень хорошая подсистема стратегического планирования, но при этом нет предпосылок или возможностей для выполнения стратегии.

Дата: 2019-05-29, просмотров: 393.